Vingroup đang ôm đống nợ 805.820 tỷ VND (31 tỷ đôla) làm con tin để ép cả đất nước phải cứu sống nó.

Đây là màn kịch"tay phải mua, tay trái bán" kinh điển, mày không hề bị ngu khi đám Seeder cười cợt, tao sẽ chứng minh cho mày thấy đó là một sự thật(fact) đéo thể chối cãi.

Khi mày đọc mấy cái bài báo của CafeF, VnEpxress,.vv mà thấy các con số Vingroup đưa ra đẹp nhất như mơ kiểu: tổng tài sản gần 1 triệu tỷ, tiền mặt vượt 82.000 tỷ (~3.1 tỷ USD), doanh thu , lợi nhuận tất cả đều tăng thì điều đầu tiên cần làm là nghi ngờ mấy con số này chúng nó lôi từ đâu ra.

Tổng tài sản đến 30/6/2025 đạt 964.438 tỷ VND (37 tỷ đô) , tăng 15% đây rõ ràng là báo động đỏ cấp tốc.

Vì nó tương đương với 7% GDP danh nghĩa của Việt Nam hoặc 484 tấn vàng chỉ có duy nhất Petrovietnam (1.058.000 tỷ VND (tương đương khoảng 46 tỷ USD với tỷ giá 25.815 VND/USD) làm được vì nó dựa trên tài nguyên dầu mỏ quốc gia.

Vậy một tập đoàn phân lô bán nền từ lĩnh vực dân sự chứ không phải lĩnh vực quốc doanh đạt được con số này liệu có thực sự đang thổi phồng bằng đòn bẩy tài sản nợ (Mortage) chồng lên nhau nhằm tạo ra bong bóng trên sổ sách nhưng không hề có tiền thật.

làm con tin để ép cả đất nước phải cứu sống nó.")

Lợi nhuận tăng đột biến 18.516 tỷ nhưng không đến từ bất động sản là dòng tiền chính mà từ "thu nhập khác" tức là họ đang:

Bán tài sản lớn (đất, cổ phần, công ty con…),

Đảo nợ hoặc ghi nhận lại giá trị hợp đồng,

Hoán đổi tài sản – từ chỗ lỗ sang lời nhờ thay đổi cách định giá.

Tổng nợ phải bây giờ là 805.820 tỷ VND (31 tỷ đôla), tăng 18% còn nhanh hơn tổng tài sản mà trong đó nợ tài chính từ vay ngân hàng & trái phiếu chiếm đến 278.931 tỷ VND (~11 tỷ USD) , tăng thêm +54.700 tỷ VND (2,1 tỷ đô) tức là đang cực kỳ khát tiền mặt.

Số tiền gửi ngắn hạn >81.000 tỷ nhưng nợ thu ngắn hạn 253.684 tỷ VND (26% tài sản) đó đến từ đâu?

Một doanh nghiệp bất động sản mà có nợ/vốn chủ sở hữu đã gấp ~5,4 lần trong khi tiền mặt chỉ chiếm ~8,4% tổng tài sản là mức thanh khoản cao nhất từ trước đến nay của VIC là quá thấp so với khối nợ treo trên đầu.

Tỷ lệ Nợ/Tài sản của nó là 805/964, tức là khoảng 83%. Cứ 10 đồng tài sản thì có hơn 8,3 đồng là nợ.

Nợ ngắn hạn (accounts payable) phải trả gấp đã gấp 3 lần tiền mặt hiện có, chúng đến từ 3 chủ nợ chính:

Trả trước của khách hàng: đặt cọc các dự án bất động sản chưa bàn giao. Nghĩa là VIC nợ dân, nếu không giao nhà đúng hạn hoặc dân đòi rút thì vỡ mặt.

Phải trả người bán ngắn hạn: các nhà thầu, công ty xây dựng, vật liệu… chưa thanh toán xong, đợi VIC có dòng tiền về.

Các khoản phải trả khác, đặc biệt liên quan bên liên quan: nhiều khoản công ty con, công ty mẹ ứng qua ứng lại, ghi sổ kiểu “vay nhà mình”, nhưng bản chất là dời gánh nặng từ ví này qua ví kia.

Chưa kể động thái mua đứt sóng truyền thông để tô vẽ hình ảnh vẫn còn đang sống khoẻ rõ ràng là có vấn đề mà không một thằng nhà báo, bình luận viên, chuyên gia phân tích nào dám đả động lệch kịch bản thì đúng là rõ ràng chúng nó đang nói láo chung một khuôn mẫu.

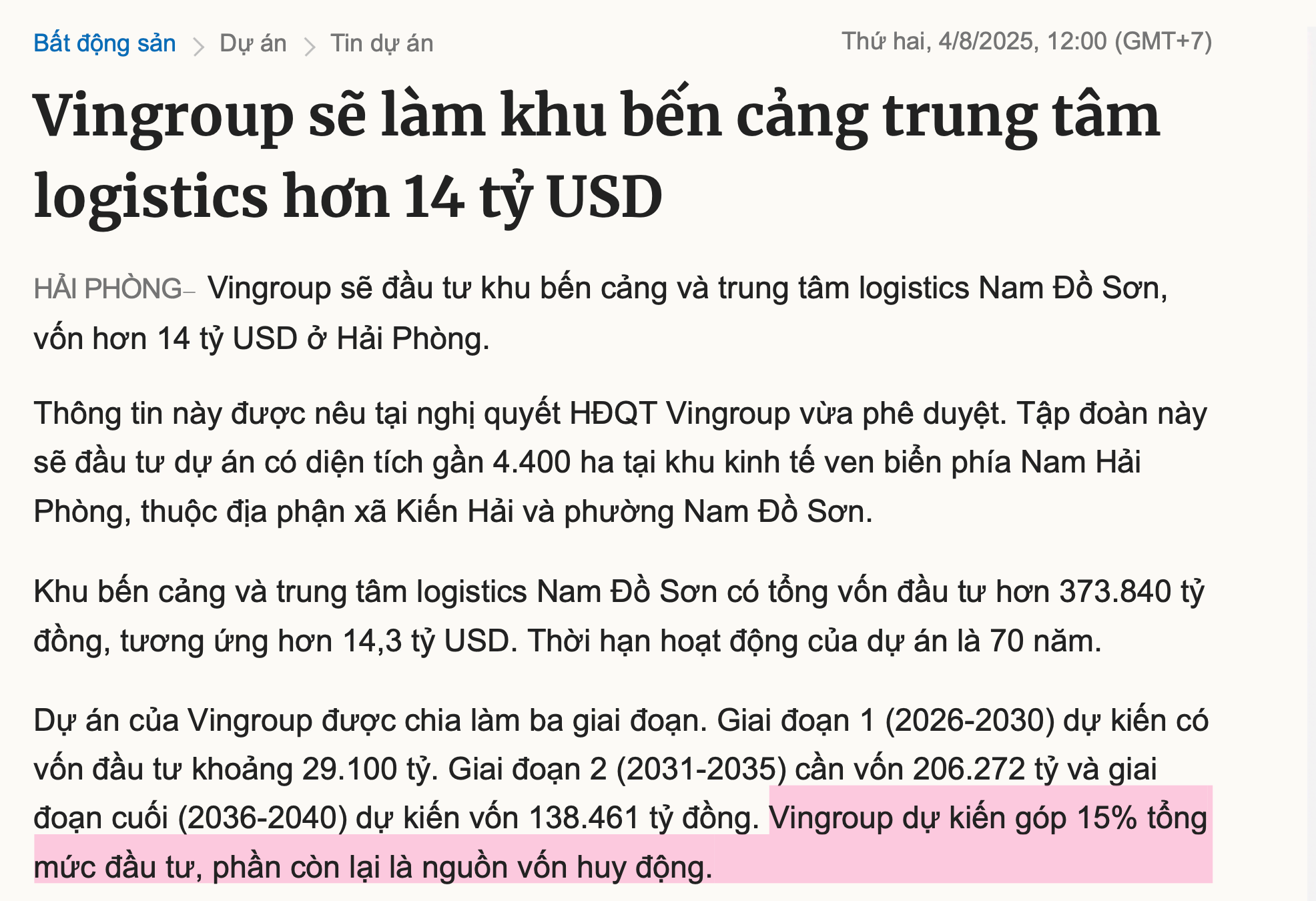

Tụi nó tung ra cái dự án cảng biển Logistics ở Hải phỏng với tổng số đầu tư gần 374.000 tỷ tức là 14 tỷ đôla để đẩy cổ phiếu VIC lên thẳng nốc nhà kéo theo đám VHM, VRE được hưởng xái.

Nhưng nhìn kỹ vào đi, trong 14 tỷ đôla Vingroup chỉ bỏ vào có 15% thôi.

Còn 85% còn lại từ đâu?

'Vốn huy động' tức là đi vay ngân hàng, phát hành trái phiếu, hoặc rủ thằng khác chung tiền, chúng đang dùng chiêu bài điển hình dùng tin tức để đẩy giá trị công ty lên, làm đẹp sổ sách, rồi cầm cái sổ sách đẹp đó đi huy động tiền của thiên hạ về để làm dự án.

Tiền của người khác, rủi ro của người khác, nhưng dự án là của mình.

Mà cái dự án này nó kéo dài từ 2026 đến tận 2040. Tức là một câu chuyện kể cho 15-20 năm nữa. Kể bây giờ để làm gì? Để cổ phiếu hôm nay nó tăng. Cái giá trị nó nằm ở việc công bố dự án, chứ không phải ở việc xây cái cảng.

Để đảm bảo cho người ta tin vào câu chuyện thần kỳ này nó còn liên kết với cái bài "doanh thu bán xe điện vượt bán bất động sản".

Nghe như thể Vin giờ đã có một cái máy in tiền mới, không còn phụ thuộc vào đất cát nữa, nên thừa sức cân những dự án khủng khiếp như này và dọn đường cho cái Vinspeed hốt trọn 60 tỷ đôla , tao đã có bài nhưng chưa đăng.

Đây là một nước cờ truyền thông để xây dựng niềm tin, để mấy thằng cho vay và mấy thằng mua cổ phiếu thấy "à, thằng này khỏe thật".

Không, đây là trò nói láo được dựng kịch bản tinh vi.

Muốn biết chuyện gì đang xảy ra , mày phải cầm cái "Báo cáo tài chính hợp nhất" sau đó nhìn vào ba chỗ quan trọng.

Một là Cash Flow Statement (Báo cáo luân chuyển tiền tệ): nó không biết nói dối.

Lợi nhuận có thể bùa từ không thành có được nhưng tiền thật thì không.

Một công ty có thể báo lãi ngàn tỷ nhưng nếu dòng tiền từ hoạt động kinh doanh chính (Cash Flow from Operations) lại âm, thì 99% là có mùi.

Nó có nghĩa là nó bán được hàng trên giấy tờ nhưng không thu được tiền tươi về.

Hai là Balance Sheet (Bảng cân đối kế toán).

Nhìn kỹ vào ba khoản này.

1.Acounnts Receivable (Khoản phải thu ngắn và dài hạn): cái này mà phình to ra tức là đang ghi nhận doanh thu ảo, bán hàng nhưng chưa trả tiền hoặc tệ hơn là đút qua công ty sân sau của chính nó rồi ghi nhận 'phải thu'.

Dòng này càng lớn thì rủi vỡ nợ càng cao.

2.Inventory(hàng tồn kho) nếu chúng tăng vọt trong khi doanh thu không tăng tương ứng nghĩa là sản xuất, buôn bán một đống hàng ế ẩm không bán được.

3.Detb (nợ vay ngắn hạn và dài hạn): Xem nó đang nợ bao nhiêu, nợ ai, và khi nào phải trả.

Nó có đang dùng nợ ngắn hạn để tài trợ cho các dự án dài hạn không?

Đây là một trò cực kỳ nguy hiểm, như lấy thẻ tín dụng để trả tiền mua nhà vậy.

Cuối cùng là Notes to the Financial Statements (thuyết minh báo cáo tài chính) là mấy chữ nhỏ li ti 99% người đọc bỏ qua, tất cả bùa chú , mánh khoé nằm hết ở đây.

Mấy cái báo cáo ở trên chỉ là con số tóm tắt, còn cái thuyết minh này nó mới giải thích ruột gan của những con số đó.

Đọc kỹ vào 3 phần này:

Related-party transactions (Nghiệp vụ/Giao dịch với các bên liên quan): nó sẽ nói rõ Vingroup đã bán hàng, mua hàng của ai trong hệ sinh thái của nó.

Mày sẽ biết được nó có thể bán xe Vinfast cho GSM không? Nó có thuê công ty xây dựng cũng của người nhà họ Phạm không?

Tất cả những giao dịch luân chuyển tiền trong nhà sẽ được ghi ở đây.

Đây là cách dễ nhất để tạo doanh thu và lợi nhuận ảo.

Thuyết minh chi tiết các khoản phải thu: Xem nó đang cho những thằng nào nợ, nợ bao lâu rồi. Nếu toàn là "bên liên quan" nợ thì mày biết chuyện gì rồi đấy.

Thuyết minh cho các cục tiền "thu nhập khác" 18.000 tỷ kia: trong này nó bắt buộc phải giải thích cái khoản tiền đó từ đâu ra. Là do bán công ty con? Hay do đánh giá lại giá trị một khu đất? Đọc cái này sẽ biết lợi nhuận của nó là thật hay chỉ là một cú hạch toán một lần cho đẹp sổ sách.

làm con tin để ép cả đất nước phải cứu sống nó.")

Cash Flow Statement (Báo cáo luân chuyển tiền tệ)

Câu trả lời ngắn gọn là VIC đang được cấp cứu oxy bằng một bình máu khổng lồ tên là 'NỢ VAY'.

Ở phần dòng tiền kinh doanh (Mục I) lướt tới dòng cuối cùng (dòng 20) có con số dương 44.098 tỷ trong khi cùng kỳ năm ngoái âm 27.315 tỷ ai nhìn vô cũng tưởng "wow, làm ăn ngon vãi, tiền về như nước".

Nhưng đó là màn ảo thuật tài chính kinh điển.

làm con tin để ép cả đất nước phải cứu sống nó.")

Mục 9 (Khoản thu) vẫn âm 20.861 tỷ tức là nó bán được hàng nhưng chưa thu được khoản tiền 21 ngàn tỷ này về.

Mục 10 (Hàng tồn kho) âm 17.064 tỷ đồng nghĩa với việc đang ôm đống xe Vinfast lẫn căn hộ Vinhomes chưa bán được vẫn còn chất đầy trong kho.

Vậy con số dương 44.000 tỷ kia lấy ở đâu ra?

Nó nằm ở mục 11 (Phải trả) +67.156 tỷ , con số này đang nói lên một điều rằng: Vingroup đang nợ tiền của các nhà cung cấp, đối tác kinh doanh,.vvv

Thậm chí có một "đối tác doanh nghiệp" nó nợ tới 8.200 tỷ mà phải chịu phí trả chậm (lãi suất) 11%/năm, chẳng khác gì vay tiền của nhà cung cấp để kinh doanh.

Tức là mua hàng vẫn chưa trả tiền và số tiền nó nợ người ta tăng vọt, dùng tiền của nhà cung cấp như khoảng vay không lãi suất làm vốn lưu động.

Tiền tăng đột biến không đến từ làm ăn tốt lên mà là do nợ nhà cung cấp, thầu phụ nhiều hơn.

Coi Clip này của Dr Housing là biết rõ cách thức chúng hoạt động:

Tiktok failed to load.

Tiktok failed to load.Enable 3rd party cookies or use another browser

làm con tin để ép cả đất nước phải cứu sống nó.")

Trong khi hoạt động đầu tư (Mục II) ở dòng 30 vẫn -65.814 tỷ nghĩa là đang vung tiền ra để đầu tư với tốc độ điên rồ cho cho các khoản:

42.000 tỷ để mua sắm, xây dựng tài sản

26.000 tỷ cho đơn vị khác vay?? Còn ai ngoài đứa con cưng Vinfast chuyên gia đốt tiền.

Còn ở mục III (tiền từ hoạt động tài chính) mới là ống truyền máu cho cơn thể kiệt quệ, +53.894 tỷ nhưng nó chủ yếu để từ hai khoản chính:

làm con tin để ép cả đất nước phải cứu sống nó.")

Tiền thu từ đi vay (dòng 33): +129.757 tỷ

Tiền chi trả nợ gốc vay (Dòng 34): -77.542 tỷ.

Trong 6 tháng, nó đã đi vay mới gần 130 ngàn tỷ để có tiền hoạt động và trả nợ cũ 77 ngàn tỷ.

Đây chính là hành động "vay nợ mới để trả nợ cũ và có thêm tiền để tiêu".

Đây là định nghĩa chính xác của việc "cắm ống truyền máu".

Vậy là điều mà bọn chúng vẫn đang cố dùng quyền lực truyền thông che giấu nằm ở đây:

Hoạt động kinh doanh cốt lõi không tạo ra tiền thật, phải nợ nhà cung cấp để có tiền trong túi.

Vẫn đang đốt tiền như điên vào các dự án đầu tư chưa biết có lời hay không.

Tất cả được tài trợ bằng một cái ống truyền máu khổng lồ là nợ vay mới.

Nó không tự thở. Nó đang sống bằng nợ. Đây là một chiến lược cược cực lớn, đánh cược rằng các dự án đầu tư sẽ thành công và tạo ra tiền trước khi núi nợ này sụp đổ.

Bảng cân đối kế toán - nơi khơi bày khối u

Các khoản phải thu phình to bất thưởng ở mục 130, đầu năm là 190.000 tỷ đến giữa năm nay vọt lên 253.000 tỷ.

làm con tin để ép cả đất nước phải cứu sống nó.")

Tăng hơn 63.000 tỷ chỉ trong 6 tháng đầu năm 2025.

Đây chính là dấu hiệu của việc ghi nhận doanh thu trên giấy nhưng tiền tươi thì chưa thu về được. Tiền vẫn còn nằm ngoài đường hoặc trong túi của "đối tác" nào đó.

Tiếp theo là khoản tồn kho , nó chất đống hàng ế ẩm.

Đầu năm có 114.000 tỷ lên 137.000 vào Q2/2025. Tức là tăng thêm +23.000 tỷ hàng ế ẩm.

Lật đến khoản thuyết minh số 9 để xem thì ra chúng đến từ bất động sản.

làm con tin để ép cả đất nước phải cứu sống nó.")

"Bất động sản để bán đang xây dựng" tăng khoảng +11 ngàn tỷ. Đáng chú ý hơn là "Thành phẩm, hàng hóa từ hoạt động sản xuất" – tức là xe Vinfast làm ra rồi cũng tăng từ 14 ngàn tỷ lên hơn 18 ngàn tỷ, +4000 tỷ.

Hàng sản xuất ra rồi nhưng chưa đẩy đi hết được, vẫn đang nằm trong kho.

Cuối cùng là cục nợ vay (mục 321 và 338) tăng không kiểm soát.

Với nợ ngắn hạn tăng 95.000 tỷ lên 125.000 tỷ.

Nợ vay dài hạn cũng tăng theo đó 129.000 -> 153.000 tỷ.

Bây giờ tổng nợ phải trả cho ngân hàng + trái phiếu đã lên gần 280.000 tỷ, chúng nó đang lấy ngắn nuôi dài một cách mạo hiểm.

Giờ đến phần hay nhất:

Thuyết minh Báo cáo tài chính - Nơi mọi bí mật được chôn giấu.

Mày nhớ cái cục "Thu nhập khác" 18.5 ngàn tỷ đồng ở Báo cáo kết quả kinh doanh quý 2 không?

làm con tin để ép cả đất nước phải cứu sống nó.")

Cái cục đã biến khoản lỗ từ hoạt động kinh doanh (-13.9 ngàn tỷ) thành lợi nhuận trước thuế (+3.6 ngàn tỷ)?

Trong Thuyết minh số 28 (trang 49), nó cũng chỉ ghi rất chung chung là "Thu nhập khác".

làm con tin để ép cả đất nước phải cứu sống nó.")

Nhưng, khi lật đến trang cuối cùng, phần "Giải trình biến động" (Phụ lục 2), nó lòi ra một câu then chốt: "Lãi hoạt động khác tăng so với cùng kỳ năm trước chủ yếu do thu nhập từ nhận tài trợ".

làm con tin để ép cả đất nước phải cứu sống nó.")

Tài trợ?

Ai tài trợ cho Vingroup mười mấy ngàn tỷ?

Lật ngay đến Thuyết minh số 30 "Nghiệp vụ với các bên liên quan" (trang 50). Và đây, chân tướng lộ ra:

Ông Phạm Nhật Vượng đã "Tài trợ cho công ty con của Tập đoàn" với số tiền là 23.000.000 triệu đồng, tức 23 ngàn tỷ.

làm con tin để ép cả đất nước phải cứu sống nó.")

Mày hiểu trò này chưa?

Lợi nhuận của cả tập đoàn không phải đến từ bán xe hay bán nhà, mà là do Chủ tịch tự bỏ tiền túi của mình vào một công ty con, rồi bộ phận kế toán hạch toán nó thành "thu nhập từ tài trợ" trên báo cáo hợp nhất.

Đây chính là màn ảo thuật tài chính đỉnh cao để biến lỗ thành lãi trên giấy tờ.

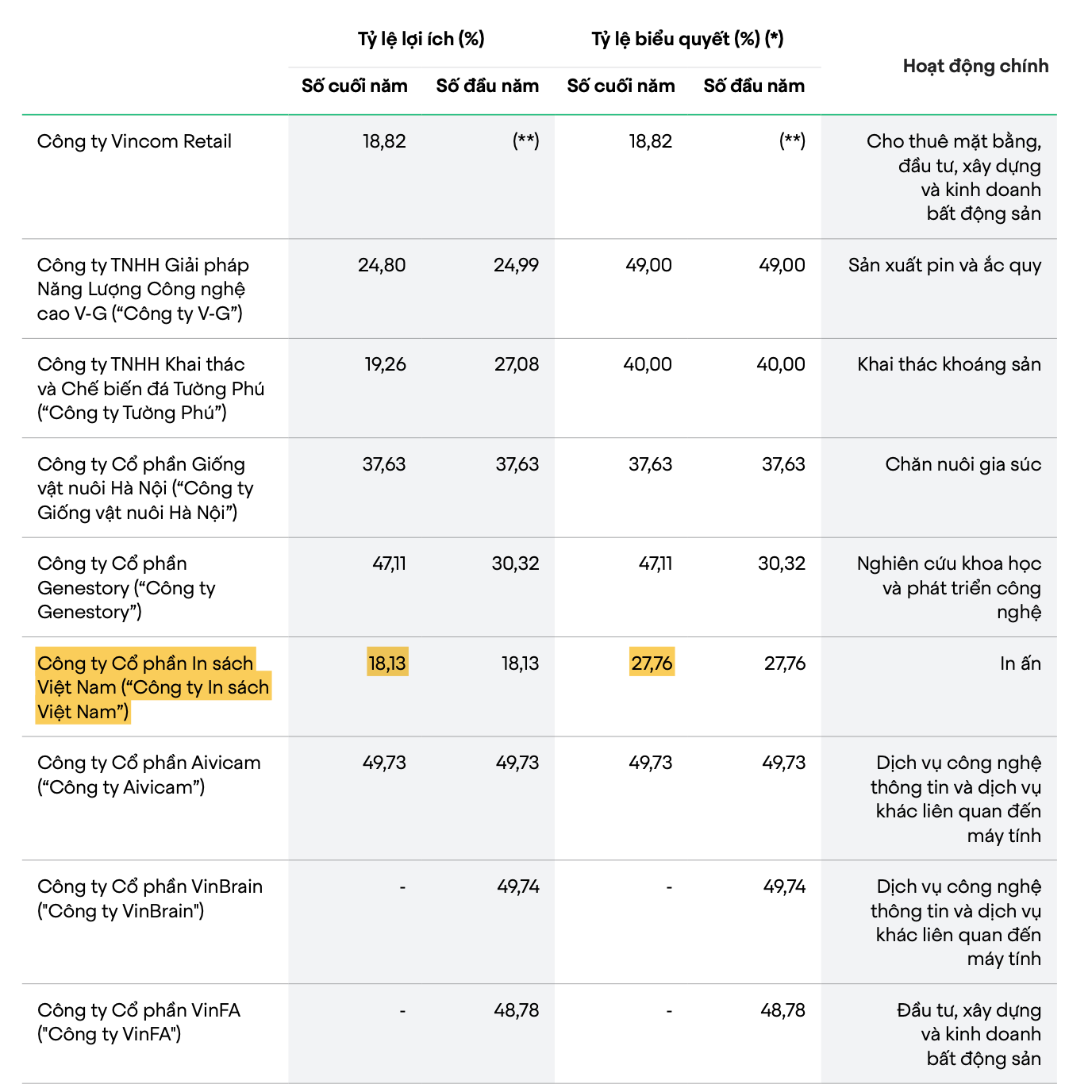

Tiếp tục với mục Giao dịch với các bên liên quan mày sẽ thấy một sự kinh hoàng: một mạng lưới giao dịch chằng chịt, tiền chạy lòng vòng giữa Vingroup và công ty người nhà như Vincom Retail (công ty liên kết), Tập đoàn đầu tư Việt Nam (cùng sở hữu của ông Vượng).

Bọn nó tạo ra một mạng lưới đặt cọc qua lại , phải thu phải trả lẫn nhau, hợp tác kinh doanh qua lại lên đến hàng chục ngàn tỷ.

Kéo xuống phần phụ lục 1, cơ cấu tổ chức từ trang 57 đến trang 65 mày sẽ thấy một rừng gồm 112 công ty có tên na ná nhau và cùng một mục đích: "Đầu tư, xây dựng và kinh doanh bất động sản".

Ví dụ: Công ty CP Đô Thị Du Lịch Cần Giờ, Công ty TNHH Đầu Tư Và Phát Triển Đô Thị Gia Lâm, Công ty CP Phát triển GS Củ Chi, Công ty CP Phát Triển Thành Phố Xanh....

làm con tin để ép cả đất nước phải cứu sống nó.")

Hầu hết chúng đều có hoạt động chính y hệt nhau là bất động sản hoặc các ngành có liên quan.

Rất nhiều trong số các công ty con này, dù tên gọi khác nhau, lại được đăng ký trụ sở chính tại cùng một vài địa chỉ quen thuộc của Vingroup. Nhiều công ty còn đăng ký chung một địa chỉ y hệt nhau.

Ví dụ như:

"Số 7, Đường Bằng Lăng 1, Khu đô thị Vinhomes Riverside, Phường Việt Hưng, Quận Long Biên, Thành phố Hà Nội, Việt Nam".

"Tầng 20A, Tòa nhà Vincom Center Đồng Khởi, số 72, Đường Lê Thánh Tôn, Phường Bến Nghé, Quận 1, Thành phố Hồ Chí Minh, Việt Nam".

Điều này cho thấy đây chỉ là các pháp nhân trên giấy tờ ("công ty ma"), không có bộ máy hoạt động độc lập thật sự.

Chúng chỉ là những "cánh tay nối dài", những công cụ tài chính được điều khiển từ một trung tâm đầu não duy nhất.

Và đa phần đều xoay quanh lĩnh vực chính là phân lô bán nền.

Nó được gọi là chiêu "bỏ trứng vào nhiều giỏ". Đây là trò Enron đã làm để thực hiện phi vụ lừa đảo , che giấu khoản nợ 38 tỷ đôla bằng các công ty ma SPV như Vingroup đang làm.

Mỗi công ty con được thành lập chỉ với mục đích thực hiện một dự án cụ thể.

Nếu một dự án gặp vấn đề pháp lý hoặc tài chính, nó sẽ chỉ ảnh hưởng đến công ty con đứng tên dự án đó, không kéo sập cả tập đoàn.

Thay vì phải làm thủ tục mua bán cả một dự án bất động sản phức tạp, nó chỉ cần làm thủ tục "chuyển nhượng cổ phần" của công ty con đó.

Việc này nhanh gọn hơn rất nhiều và dễ dàng hơn trong việc làm đẹp báo cáo tài chính.

Ví dụ, nó có thể bán bớt cổ phần trong một công ty con đang sở hữu "dự án vàng" để ghi nhận một khoản lợi nhuận tài chính khổng lồ, như nó đã làm với Vincom Retail.

Trên danh nghĩa là công ty liên kết nghĩa là công ty 'họ hàng' không có máu mủ gì với Vingroup vì trên giấy tờ họ nắm ~ 20-49% cổ phần nhưng lại có đủ quyền can thiệp trong các quyết định lớn.

Đó là cách Enron đã thực hiện. Họ chuyển cổ phiếu Enron đang tăng giá vào SPV, đổi lấy tiền mặt hoặc phiếu nợ, rồi dùng SPV để thế chấp tài sản trên bảng cân đối kế toán. Khi giá cổ phiếu Enron sụp, giá trị SPV cũng sụp, kéo theo các khoản bảo lãnh mà Enron không trả nổi. Cộng thêm việc sử dụng kế toán “mark-to-market” để thổi phồng lợi nhuận, Enron tạo ra bức tranh tài chính giả tạo.

Nó giúp Fastow và các lãnh đạo cấp cao, những người bán cổ phiếu trước khi sụp đổ, bỏ túi hàng chục triệu USD. Arthur Andersen, công ty kiểm toán, cũng đồng lõa khi phê duyệt các SPV và phá hủy tài liệu, dẫn đến sụp đổ của chính họ.

Mô hình sở hữu chéo và sử dụng để làm đẹp báo cáo như thế nào?

Vingroup sở hữu công ty A, công ty A lại sở hữu công ty B, công ty B lại đi góp vốn với công ty C... tạo thành một mạng lưới chồng chéo.

Tỷ lệ sở hữu thật sự của Vingroup ở một công ty con cấp thấp đôi khi bị pha loãng qua nhiều lớp, làm cho việc xác định giá trị thật và dòng tiền trở nên cực kỳ khó khăn. Y hệt như Trương Mỹ Lan và SCB, Vạn Thịnh Phát.

Mày có thể thấy rõ điều này qua hai cột "Tỷ lệ biểu quyết" và "Tỷ lệ lợi ích".

Tỷ lệ biểu quyết có thể rất cao, đảm bảo quyền kiểm soát, nhưng tỷ lệ lợi ích thực tế (tức là phần tiền lãi thật sự được hưởng) lại thấp hơn nhiều.

Mạng lưới này là công cụ hoàn hảo để thực hiện các giao dịch nội bộ.

Vingroup có thể "bán" một dự án từ công ty con A cho công ty con B để ghi nhận doanh thu và lợi nhuận cho công ty A.

Nó có thể cho công ty con C vay tiền, rồi công ty con C lại dùng tiền đó đặt cọc mua hàng của công ty con D.

Tiền chỉ chạy vòng vòng trong nhà, nhưng trên mỗi chặng dừng chân, nó lại tạo ra doanh thu, lợi nhuận, công nợ... trên sổ sách, giúp làm đẹp báo cáo cho từng pháp nhân khi cần thiết.

Vậy là mày biết thừa cái mùi "tài trợ cho công ty con" này kéo cả tập đoàn tăng trưởng dương này từ đâu ra rồi đấy.

Đúng, đó là trò bỏ tiền tay trái qua tay phải.

Vì ở mục II dòng 31, "tiền thu từ phát hành cổ phiếu, nhận vốn góp của chủ sở hữu" (ông Vượng) trong 6 tháng chỉ có. 1.702 tỷ , giảm -13.937 tỷ so với đầu năm.

Nó nhỏ hơn nhiều so với 23.000 tỷ, không hoàn toàn khớp với mục “tài trợ khác” vậy là càng chứng tỏ chiêu trò bán cổ phiếu của một trong số 112 công ty con góp vốn vào chính hệ sinh thái khác.

Ví dụ, ông Vượng dùng cổ phần của ông ấy ở một công ty con đang có giá trị (như Vinhomes chẳng hạn) để "tài trợ" hoặc "góp vốn" vào một công ty con khác đang cần làm đẹp báo cáo (ví dụ một công ty thuộc hệ sinh thái Vinfast đang lỗ).

Công ty con nhận tài trợ sẽ ghi nhận một khoản "đầu tư" hoặc "tài sản" trị giá 23.000 tỷ, và đối ứng là ghi nhận một khoản "thu nhập từ tài trợ" 23.000 tỷ.

Bùm! Lợi nhuận xuất hiện từ không khí.

Về bản chất, tài sản chỉ chạy vòng vòng trong các công ty mà ông Vượng kiểm soát, nhưng trên sổ sách của tập đoàn lại ghi nhận một khoản lợi nhuận khổng lồ.

Ví dụ như trường hợp CTCP Sách Việt Nam (VNB) - một công ty liên quan Vingroup - đã có 998 tỷ đồng cho vay dài hạn với lãi suất 12%/năm nhờ thế chấp 85% tài sản cho ngân hàng Techombank. Kiểu cty con đi mượn tiền từ ngân hàng thân hữu rồi đem về chính công ty mẹ.

Ngoài ra còn có thể dùng chính tài sản cá nhân như bất động sản, định giá trên trời rồi đem vô mục 'tài trợ' hoặc chiêu "cấn trừ công nợ" cho các cty con từng vay tiền thì thay vì đòi lại thì chỉ cần g tuyên bố "xóa nợ" và khoản nợ được xóa này được hạch toán thành "thu nhập khác" (thu nhập từ tài trợ).

Chính báo cáo này đã xác nhận mọi thứ mà mọi người nghi ngờ:

Công ty đang sống bằng nợ, nợ ngắn hạn tài trợ cho tham vọng dài hạn.

Hàng tồn kho và các khoản phải thu đều đang phình to, cho thấy tiền thật không về kịp.

Cái gọi là "lợi nhuận" quý 2 thực chất là một cú "bơm tiền" từ chính chủ tịch được hợp thức hóa thành "thu nhập từ tài trợ" để làm đẹp báo cáo.

Các giao dịch nội bộ cực lớn và phức tạp, trong khi giao dịch quan trọng nhất với GSM lại "biến mất" một cách bí ẩn khỏi báo cáo.

Báo cáo thường niên 2025

Đây là nơi những thứ bị biến mất khỏi báo cáo tài chính buộc khoảng lộ diện.

Xanh SM - Vinfast - Vinhomes

Ba thằng này có mối quan hệ chặt chẽ vì toàn bộ lợi nhuận từ bán nhà bị ném vào lò đốt tiền xe điện nó được thể hiện rõ ràng ở mục thuyết minh số 31(trang 54)

làm con tin để ép cả đất nước phải cứu sống nó.")

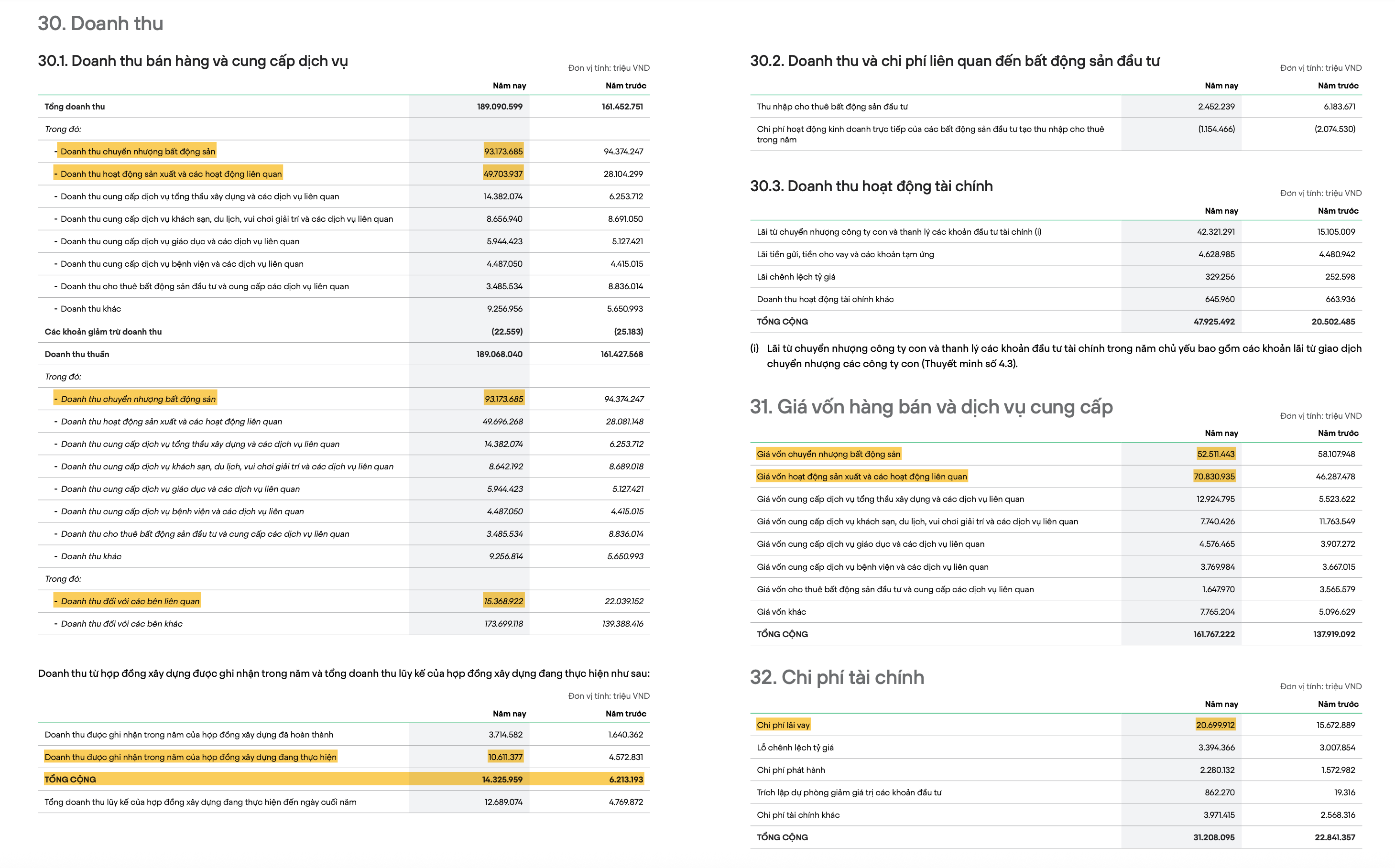

Mảng "Kinh doanh bất động sản chuyển nhượng" có lợi nhuận trước thuế là dương 24.554 tỷ đồng.

Mảng "Hoạt động sản xuất và các hoạt động liên quan" (tức là Vinfast và những thứ liên quan) có lợi nhuận trước thuế làâm 24.447 tỷ đồng.

Một thằng kiếm được bao nhiêu tiền thì thằng kia đốt sạch bấy nhiêu.

Về cơ bản, hoạt động kinh doanh cốt lõi của cả tập đoàn cộng lại là hòa vốn.

Nó bán nhà bán đất thu về 93.100 tỷ đồng. Trừ đi giá vốn xây dựng là 52.500 tỷ, nó lãi gộp ra hơn 40.000 tỷ.

Đây chính là cỗ máy in tiền chính, là nguồn sữa nuôi sống cả tập đoàn.

Còn Vinfast trong năm 2024, bán xe thu về được 49.700 tỷ đồng.

Nghe thì to đấy, nhưng tiền vốn để làm ra đống xe đó đã là 70.800 tỷ rồi.

Chưa cần tính chi phí bán hàng, quản lý, quảng cáo... nó đã lỗ ngay 21.100 tỷ đồng. Cứ mỗi chiếc xe bán ra là nó đang đốt thêm tiền.

Và đây là những cái hố đốt tiền khác:

Lỗ 21.100 tỷ đó mới chỉ là khởi đầu. Cả tập đoàn còn phải gánh thêm:

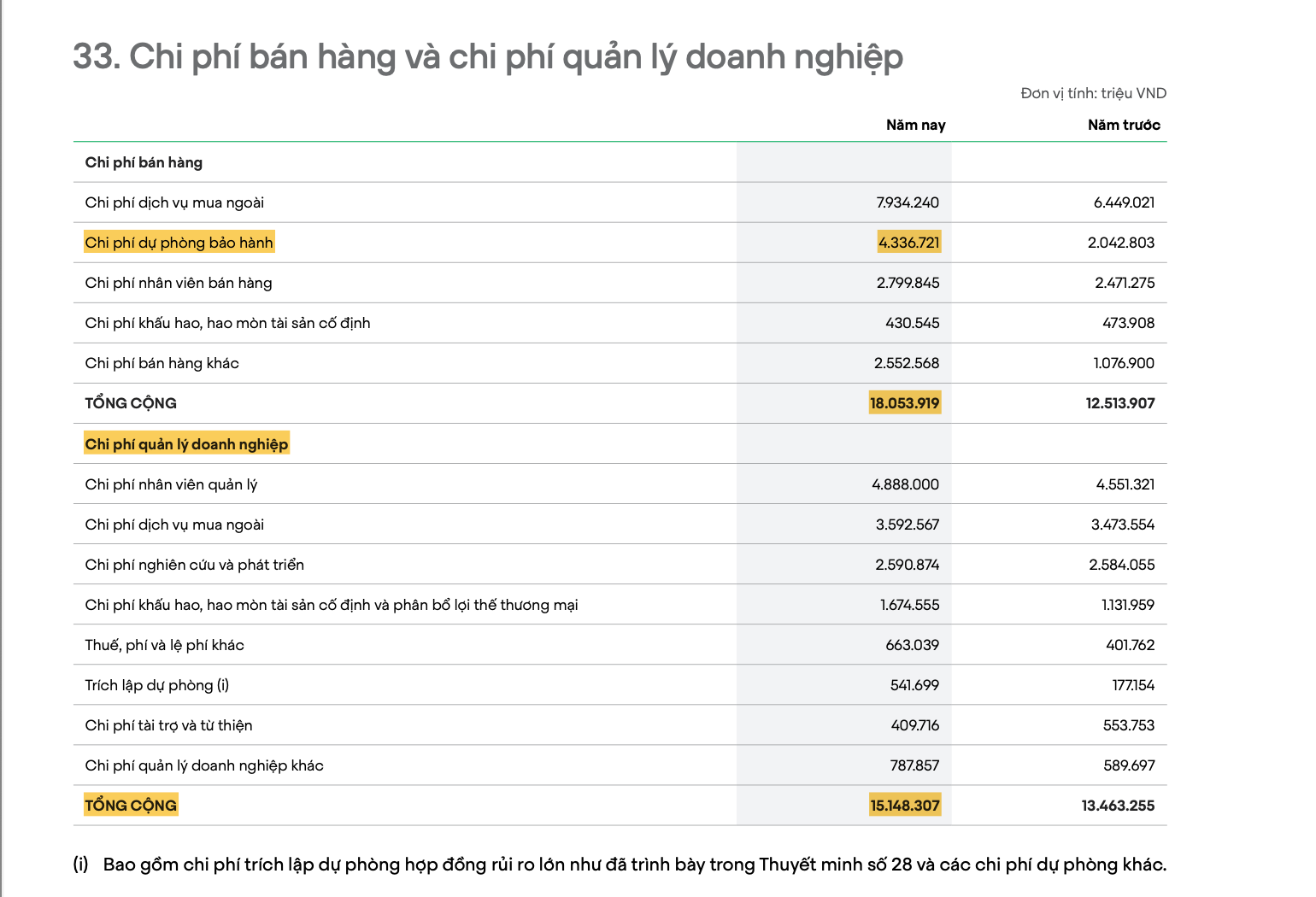

18.000 tỷ chi phí bán hàng và marketing (trong đó có 4.300 tỷ là tiền dự phòng để bảo hành xe).

15.100 tỷ chi phí quản lý doanh nghiệp (lương sếp, nghiên cứu phát triển...).

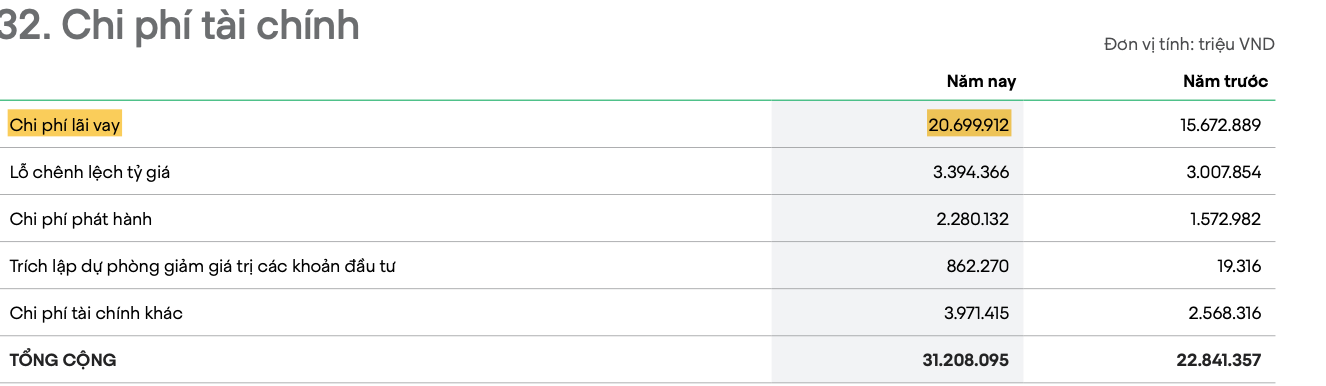

Và đây là cục tạ lớn nhất: 31.200 tỷ chi phí tài chính, trong đó riêng tiền trả lãi vay đã là gần 21.000 tỷ rồi.

Cái mảng bất động sản đang là "nguồn sống" duy nhất để gánh cho "giấc mơ" xe điện.

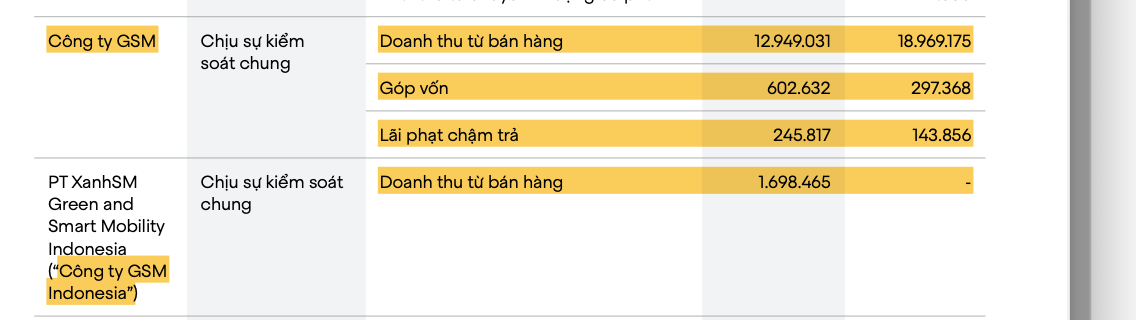

Đứa mua nhiều xe Vinfast nhất lại GSM (công ty taxi Xanh SM), một mình thằng này đã mua lại 13.000 tỷ đồng tiền mua trong năm 2024.

.Và thằng GSM ở Indonesia cũng hùn thêm khoản tiền 1700 tỷ nữa.

Chính báo cáo ghi rõ GSM thuộc bên 'kiểm soát chung' đều là sân sau của Vingroup.

Màn kịch ở đây là ông Vượng tự bán xe cho công ty taxi của mình rồi ghi nhận doanh thu khổng lồ.

Bán cho người nhà mà còn bị nợ, nên mới có thêm khoản "Lãi phạt chậm trả" hơn 245 tỷ.

làm con tin để ép cả đất nước phải cứu sống nó.")

Đầu năm Vingroup vốn vào GSM 297 tỷ nhưng cuối năm tăng vọt lên 900 tỷ, có nghĩa là nó đang bơm thêm vốn 600 tỷ cho hãng taxi sân sau này có tiền hoạt động.

Bơm tiền vào xong, chính Vingroup lại phải tự thừa nhận là khoản đầu tư này đang mất giá.

Mày nhìn vào cái cột "Dự phòng" ở mục 19.2 đầu tư góp vốn vào đơn vị khác của Báo cáo thường niên 2024, nó ghi âm 363 tỷ đồng.

Đây là bút toán kế toán, nôm na là "trích lập dự phòng rủi ro", tức là Vingroup tự đánh giá rằng trong số 900 tỷ nó bỏ vào GSM, đã có 363 tỷ "bốc hơi", có nguy cơ mất trắng.

Còn công ty pin VinES thì Ông Vượng "nhận chuyển nhượng" công ty pin VinES từ Vingroup, sau đó lại "chuyển nhượng lại" cho VinFast với giá... 0 đồng. Rồi VinES lại được tách làm đôi.

Còn trạm sạc V-Green cho xe điện Vinfast cũng phải chi rả cho nó hơn 211 tỷ để thực hiện "chương trình sạc miễn phí cho khách hàng".

Mà khoản này nó lại tính là 'lời'.

Rồi đến Tập đoàn Đầu tư Việt Nam, một công ty khác cũng "chịu sự kiểm soát chung", cũng tham gia vào việc "tài trợ" và đặt cọc mua bán bất động sản.

Ngay cả những "cá nhân mật thiết trong gia đình" của ban lãnh đạo cũng tham gia mua bán cổ phần công ty con.

Mày thấy cái logic luẩn quẩn của nó không?

Lấy tiền của tập đoàn mẹ, bơm vào công ty con, rồi lại tự ghi nhận là công ty con này làm ăn bết bát, khiến khoản đầu tư của công ty mẹ bị lỗ.

Tiền chạy một vòng rồi tự ghi lỗ trên sổ sách.

Tức là hệ sinh thái khép kín của tập đoàn chủ yếu hoạt động thế này:

Doanh thu chính của mảng sản xuất (Vinfast) đến từ việc bán hàng cho công ty sân sau (GSM).

Khi cần tiền hoặc cần hợp thức hóa lợi nhuận, Chủ tịch sẽ "tài trợ" hoặc thực hiện các giao dịch chuyển nhượng tài sản phức tạp với giá 0 đồng.

Các chương trình khuyến mãi "khủng" thực chất là tự bỏ tiền túi ra trả thông qua một pháp nhân khác trong nhà.

Cuối cùng, nó tự tin tuyên bố là "không trích lập dự phòng phải thu khó đòi cho các khoản phải thu từ các bên liên quan", vì có đòi làm gì khi tất cả đều là người một nhà.

Mô hình này chủ yếu đến từ ba túi tiền chính bơm qua bơm lại là túi "tiền của thiên hạ", túi "nợ hẹn trả", và túi "vay nóng".

Đầu tiên là túi "tiền của thiên hạ".

làm con tin để ép cả đất nước phải cứu sống nó.")

Mục 25 (nợ phải trả) đến từ 54.800 tỷ tiền đặt cọc bất động sản và 40.900 tỷ tiền "nhận góp vốn hợp tác".

Tổng cộng hai cục này đã là gần 100 ngàn tỷ.

Đây là tiền của khách hàng và đối tác đưa trước cho nó, một hình thức huy động vốn khổng lồ mà không phải trả lãi.

Cộng thêm cái túi nhỏ hơn ở mục 24 (Doanh thu chưa thực hiện) là gần 9.000 tỷ, là tiền thu trước cho các dịch vụ như học phí, thuê pin xe điện... mà nó sẽ cung cấp sau.

làm con tin để ép cả đất nước phải cứu sống nó.")

Tiếp theo cái túi "nợ hẹn trả" ở mục 23.

Cục nợ bự nhất là "Trích trước chi phí xây dựng bất động sản" hơn 42.600 tỷ.

Nôm na là nó đã bán nhà, ghi nhận doanh thu rồi, nhưng nó biết sau này còn tốn tiền hoàn thiện hạ tầng, làm sổ đỏ... nên nó ghi nhận trước khoản chi phí này để giảm lợi nhuận trên giấy.

Hài hước nhất nằm ở khoản "Chi phí bán hàng trích trước" hơn 11.500 tỷ. Cái chú thích (i) ở dưới lòi ra đây là tiền trích trước để trả cho công ty V-Green (cũng là người nhà) thực hiện cái "chương trình miễn phí trạm sạc". Lại một lần nữa, đây là màn tự bỏ tiền túi ra trả cho khuyến mãi của chính mình, rồi ghi nhận nó như một khoản "nợ hẹn trả" trên sổ sách.

và cuối cùng khi cả hai túi trước đó đều không đủ tiền thì nó phải đi vay nợ.

Tổng nợ ngân hàng và trái phiếu cuối năm 2024 là 224.000 tỷ đồng (cộng cả ngắn hạn và dài hạn).

Nợ ngắn hạn

làm con tin để ép cả đất nước phải cứu sống nó.")

Nó vay của cả làng, từ VPBank (hơn 16 ngàn tỷ), Techcombank (gần 10 ngàn tỷ), BIDV, HDBank... cho tới cả ngân hàng Trung Quốc, Malaysia, Nhật Bản.

Và mày để ý cái cột "Ngày đáo hạn", hầu hết các khoản nợ ngắn hạn này đều đến hạn trả trong năm 2025.

Tức là áp lực trả nợ hoặc phải đi vay đảo nợ của nó là cực lớn và diễn ra liên tục.

Nó đã cầm cố cái gì để vay tiền?

Đây mới là phần hay nhất. Mày đọc cái phần chữ nhỏ bên phải là thấy toàn bộ bức tranh. Nó đã đem đi thế chấp:

Cả hàng tồn kho (đất đai, xe cộ chưa bán được).

Nhà máy, tài sản cố định.

Các dự án đang xây dở dang.

Cả tiền trong tài khoản ngân hàng.

Cổ phiếu của các công ty con.

Thậm chí cả cổ phiếu VIC do "người nhà" nắm giữ cũng được đem đi làm tài sản đảm bảo.

Kinh khủng hơn, nó còn dùng cả tài sản của công ty liên kết (những công ty nó chỉ có cổ phần chứ không sở hữu hoàn toàn) để đi thế chấp.

Nói trắng ra là nó đã đặt cược cả cái hệ sinh thái lên bàn poker như thằng thua cháy túi.

Từ cái xe trong kho, cái nhà máy đang chạy, mảnh đất đang xây, cho đến cổ phiếu của chính nó và các công ty con, công ty liên kết... tất cả đều đã được đem đi làm vật thế chấp cho các khoản vay.

Cỗ máy này chỉ cần một mắt xích gặp vấn đề, ví dụ ngân hàng ngưng cho vay đảo nợ, là toàn bộ hệ thống sẽ gặp nguy hiểm.

Đây là một ván cược cực lớn, được tài trợ bằng nợ và đảm bảo bằng tất cả mọi thứ.

Nợ dài hạn

Tổng nợ là hơn 94.500 tỷ đồng.

Nó không chỉ vay từng ngân hàng riêng lẻ nữa, mà phải gom một đống ngân hàng lại thành một "tổ hợp" (vay hợp vốn) mới cho nó vay nổi những cục tiền khổng lồ, có cục lên tới hơn 12.000 tỷ. Lãi suất thì cũng cắt cổ, có khoản vay bằng tiền Việt lãi suất thả nổi lên tới 16%/năm.

làm con tin để ép cả đất nước phải cứu sống nó.")

Và để vay được cục tiền này, nó cũng phải đem cả gia tài đi cầm cố như đã nói , cái gì còn sót lại trong nhà là đem cầm làm tin hết.

Ở chú thích (iii) thừa nhận rằng "Tại ngày 31 tháng 12 năm 2024, tỷ lệ giá trị tài sản đảm bảo của khoản vay hợp vốn 1 và khoản vay hợp vốn 5 thấp hơn mức yêu cầu theo hợp đồng vay."

làm con tin để ép cả đất nước phải cứu sống nó.")

Tức là đã vi phạm hợp đồng tín dụng. Giá trị tài sản nó đem đi thế chấp đã bị sụt giảm, không còn đủ để đảm bảo cho khoản vay như đã cam kết với ngân hàng. Đây là một báo động đỏ cực kỳ nghiêm trọng về sức khỏe tài chính.

Nó nói là "Trong tháng 1 năm 2025, Tập đoàn đã khôi phục... bằng cách bổ sung tài sản đảm bảo".

Tức là nó phải moi thêm tài sản ở đâu đó đắp vào để ngân hàng không siết nợ.

Điều này cho thấy nó đang căng như dây đàn. Chỉ cần giá trị tài sản (như cổ phiếu, bất động sản) sụt giảm là nó có nguy cơ vi phạm hợp đồng vay ngay lập tức.

Trái phiếu

làm con tin để ép cả đất nước phải cứu sống nó.")

Đây cũng là một núi tiền khổng lồ, và trò chơi ở đây còn nhiều "cửa" hơn là vay ngân hàng.

Núi nợ trái phiếu này lớn cỡ nào và bao giờ phải trả?

Tổng cộng, nó đang nợ hơn 74.600 tỷ đồng tiền trái phiếu dài hạn.

Trong đó, hơn 23.000 tỷ sẽ đến hạn trả ngay trong năm 2025. Phần còn lại thì rải rác từ 2026 đến 2029.

Áp lực trả nợ là liên tục, năm nào cũng có vài chục ngàn tỷ đến hẹn.

Cái trò "trái phiếu hoán đổi" là cái đéo gì?

Mày thừa hiểu trái phiếu thường là giấy vay nợ, đến hạn nó trả cả gốc lẫn lãi là xong.

Còn cái "trái phiếu hoán đổi" này nó là loại biến thái hơn.

Người mua trái phiếu này có thêm một quyền lựa chọn: đến một thời điểm nào đó, thay vì nhận lại tiền gốc, họ có thể đổi mớ giấy nợ này lấy cổ phiếu của công ty. Tức là nó in giấy ra để trả nợ chứ đếch có tiền mặt.

Cái chú thích (**) nó ghi rõ: trái chủ có quyền đổi nợ lấy cổ phiếu của VinFast Auto.

Còn cái (***) thì cho đổi lấy cổ phiếu của Vinhomes.

Đối với Vingroup, trò này có lợi vì thường lãi suất sẽ thấp hơn, và nếu người ta đổi sang cổ phiếu thì nó không phải móc tiền mặt ra trả vì cũng đéo có tiền thật.

Đối với thằng mua, nó như một ván cược: nếu cổ phiếu VinFast/Vinhomes lên giá mạnh, nó đổi sang cổ phiếu thì ăn đậm hơn là chỉ nhận lại tiền gốc.

Nợ vay ngân hàng (ngắn + dài hạn) trong các báo cáo trước là hơn 224 ngàn tỷ. Cộng thêm 74.6 ngàn tỷ nợ trái phiếu này nữa.

Sơ sơ tổng nợ vay có giấy tờ của nó đã là gần 300 ngàn tỷ đồng.

Đống nợ trái phiếu dài hạn đã là 74.600 tỷ đồng bằng 3 tỷ đôla.

Lãi suất bằng tiền Việt có lúc lên tới 14.5% - 15.5%/năm. Đây là lãi suất cắt cổ, rủi ro cực lớn khi thị trường biến động như hàng loạt cú đấm thuế quan của Trump.

Mấy cục trái phiếu bằng đô la do HSBC và UBS thu xếp cũng gần 12.000 tỷ (khoảng 500 triệu đô), đống này thì chịu thêm rủi ro tỷ giá với lãi suất cực cao đến 9,5%/năm chứng tỏ đang cực kỳ khát vốn, chấp nhận vay tiền với cái giá đắt.

Lại còn không hề có tài sản đảm bảo gì, liều lĩnh hơn cả vay ngân hàng, nó chấp nhận vay tín chấp - thằng chủ nợ tin vào cái "danh" của Vingroup chứ không cần cầm cố nhà máy hay đất đai.

Trong cái núi nợ 74.600 tỷ này, có hơn 23.100 tỷ là "trái phiếu đến hạn trả", tức là phải thanh toán ngay trong năm 2025. Áp lực tiền mặt là cực lớn.

Mỗi ngày mở mắt ra là phải nghĩ cách xoay hơn 23 ngàn tỷ này.

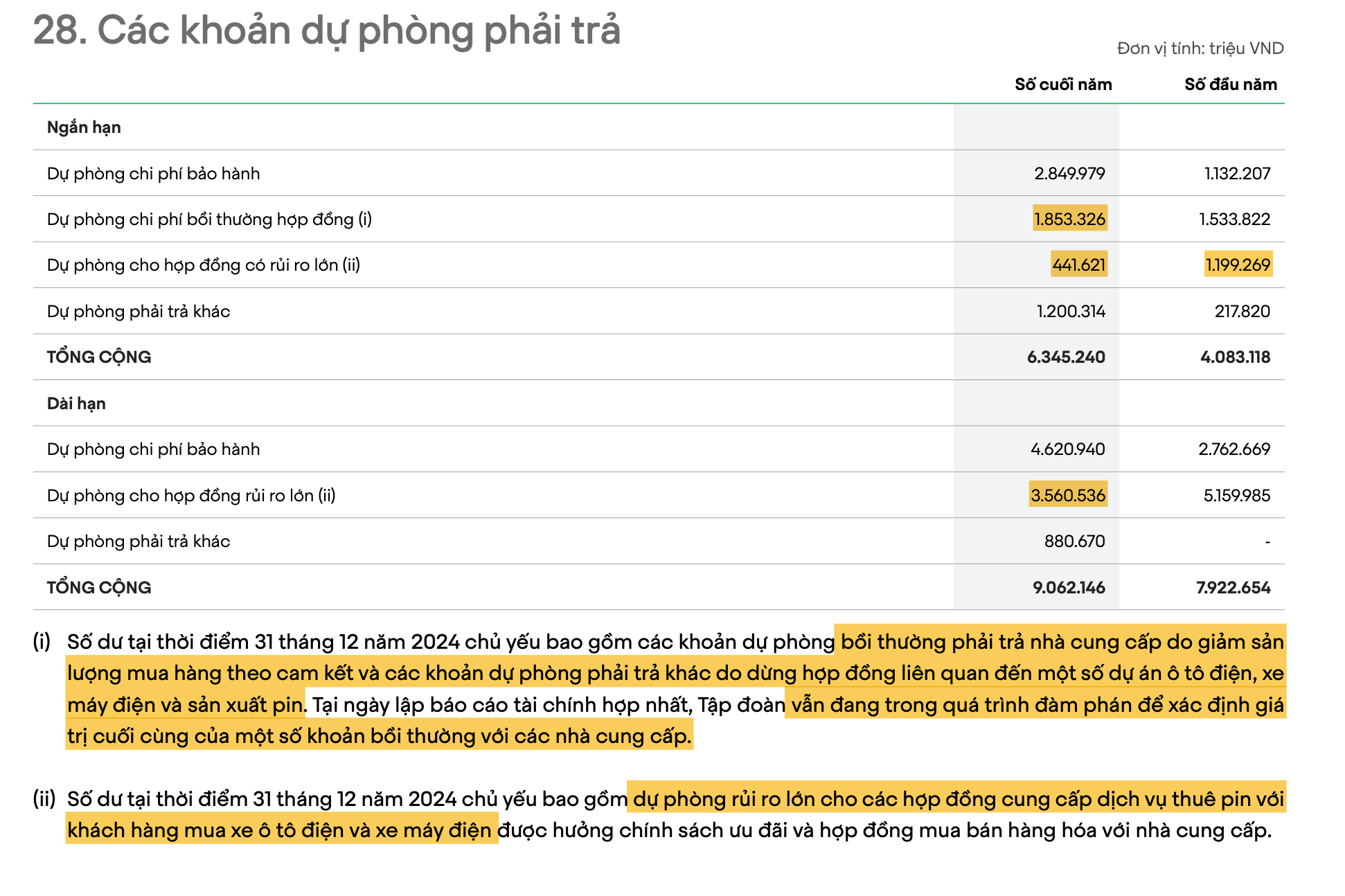

Nhân tiện mày liếc mắt xuống mục 28. Các khoản dự phòng phải trả. Đây là chỗ nó tự thú về những rủi ro kinh doanh đang hiển hiện:

Nó phải trích ra gần 7.500 tỷ để lo "bảo hành" sản phẩm.

Nó phải trích gần 1.900 tỷ để "bồi thường hợp đồng" cho các nhà cung cấp vì nó không mua đủ hàng (linh kiện ô tô, xe máy điện, pin) như đã hứa.

Nó phải trích gần 4.000 tỷ cho các "hợp đồng có rủi ro lớn", mà chú thích nói rõ là cho cái trò "cho thuê pin xe điện" và các chương trình ưu đãi.

Vậy mày thấy câu chuyện không?

Một mặt nó phải đi vay nóng 150 triệu đô với lãi suất cắt cổ và không có tài sản đảm bảo để có tiền mặt.

Mặt khác, nó phải liên tục trích lập hàng ngàn tỷ đồng để lo cho các chi phí bảo hành, bồi thường hợp đồng bị phá vỡ, và bù lỗ cho chính sách cho thuê pin.

Cái báo cáo này nó cho thấy một cỗ máy đang phải liên tục xoay tiền từ mọi nguồn để vá víu cho các chi phí vận hành khổng lồ của giấc mơ xe điện.

Đây chính là sự thật trần trụi mà cái Báo cáo Thường niên không bao giờ kể. Nó vẽ ra câu chuyện "vươn tầm quốc tế" và "cách mạng xanh", nhưng nó không nói rằng để tài trợ cho giấc mơ đó, nó đã phải xây nên một núi nợ gần 300 ngàn tỷ.

Màn kịch này để làm gì

Một là, chắc chắn là để chuẩn bị cho các đợt huy động vốn mới, đặc biệt là trái phiếu.

Cỗ máy của nó chạy bằng nợ. Nợ cũ đến hạn thì phải vay nợ mới để đảo. Mày đã thấy núi nợ gần 300 ngàn tỷ của nó rồi đấy. Muốn người ta cho vay tiếp, đặc biệt là mấy thằng mua trái phiếu, thì sổ sách phải đẹp. Đưa ra một cái báo cáo lỗ sấp mặt thì chỉ có thằng điên mới cho nó vay thêm, hoặc nó sẽ phải vay với lãi suất trời ơi đất hỡi.

Một bản báo cáo "có lãi", dù là lãi ảo, là điều kiện tiên quyết để nó tiếp tục cái vòng quay vay-trả này.

Hai là, nó là tấm vé thông hành để đi vay tiền quốc tế.

Chắc chắn là nó cần một bộ mặt đẹp để nói chuyện với bọn Tây.

Mày thấy trong danh sách chủ nợ của nó đầy rẫy ngân hàng quốc tế.

Bọn này nó soi báo cáo kỹ lắm. Nhưng quan trọng hơn, cái câu chuyện "cách mạng xanh" và "vươn ra toàn cầu" trong Báo cáo Thường niên chính là để nói chuyện với bọn này.

Bọn quỹ đầu tư và ngân hàng nước ngoài bây giờ rất chuộng đầu tư ESG (Môi trường - Xã hội - Quản trị). Nó phải khoác lên mình cái áo "xanh" và chứng minh được là mình "có lãi" thì mới huy động được vốn giá rẻ từ quốc tế. Cái báo cáo này chính là cái CV để nó đi xin việc ở thị trường vốn toàn cầu.

Ba là, và không kém phần quan trọng, là để làm nhiên liệu cho sàn chứng khoán.

Giá cổ phiếu VIC, VHM mà cao thì có lợi trăm bề. Tài sản của các sếp tăng lên. Giá trị tài sản thế chấp cho các khoản vay cũng tăng (vì nó cầm cố cả cổ phiếu). Quan trọng nhất, nó tạo ra niềm tin.

Khi nó cần huy động vốn cho một dự án điên rồ nào đó, ví dụ như cái cảng Nam Đồ Sơn mà tao đã nói, thì một cái báo cáo "lãi" và một thị giá cổ phiếu cao là điều kiện tiên quyết để thiên hạ tin và xuống tiền. Nó cũng làm cho mấy cái trái phiếu hoán đổi thành cổ phiếu VinFast hay Vinhomes trở nên hấp dẫn hơn trong mắt chủ nợ.

Vậy nên, cái báo cáo tài chính này không phải là một bức ảnh chụp quá khứ, mà nó là một công cụ để kiến tạo tương lai. Nó là một phần của cỗ máy truyền thông và huy động vốn. Nó được "nấu" ra không phải để cho mày biết năm qua nó làm ăn thế nào, mà là để thuyết phục mày (và các chủ nợ) tin rằng năm sau và nhiều năm sau nữa nó sẽ ổn. Nó dùng "lợi nhuận ảo" của hiện tại để mua lấy "niềm tin" và "dòng tiền thật" cho tương lai. Đó mới là cái game lớn nhất.

Cá mập đã bán tháo và rút chạy

Một trong những cổ đông lớn nhất Vingroup là SK Group, sau 7-8 năm đầu tư vào Vingroup, đã quyết định bán tháo gần hết cổ phiếu VIC.

Nhưng thay vì bán thẳng trên sàn sẽ làm giá sập không phanh, nó chọn cách bán thỏa thuận một cục cực lớn cho chính Vingroup, rồi Vingroup lại tìm cách xé nhỏ ra bán lại cho các nhà đầu tư khác.

Cái tin Vingroup mua lại này được tung ra để tạo cảm giác "tập đoàn đang mạnh, sẵn sàng đỡ giá", khiến cổ phiếu tăng trần, tạo điều kiện cho nó xả hàng.

Đây rõ ràng là tín hiệu cực kỳ xấu cho thấy cá mập đã chạy trước.

Việc nó quyết định bán ra một lượng khổng lồ cổ phiếu (bài báo nói nó bán gần 51 triệu cổ phiếu VIC, chỉ còn giữ lại một ít) là một tín hiệu cực xấu. Cá mập luôn có thông tin và đánh hơi được rủi ro trước. Nó không rút vốn vì những biến động ngắn hạn, mà vì nó không còn tin vào tiềm năng tăng trưởng dài hạn hoặc nhận thấy rủi ro quá lớn không thể chấp nhận được.

Vingroup thì nói "bên mua tin vào tiềm năng phát triển".

SK thì bảo đây là "tái cơ cấu danh mục đầu tư toàn cầu" để chuyển sang năng lượng tái tạo, chip bán dẫn. Thậm chí còn thòng thêm câu "vẫn duy trì quan hệ đối tác chiến lược".

Và cùng màn kịch này nó thực hiện bằng hai đợt dự đoán sẽ còn tiếp tục tái diễn.

Đợt 1 nó bán 50,86 triệu cổ phiếu VIC với giá 40.451 VND/cổ phiếu, thu về. 2,06 nghìn tỷ VND (82 triệu USD), thực hiện từ ngày 16/1 đến 14/2/2025. Danh nghĩa là “tái cơ cấu danh mục đầu tư”.

Đợt hai lớn hơn diễn ra ngày 4/8/2025 với. 90 triệu cổ phiếu được chuyển nhượng tại giá 109.096 VND/cổ phiếu, tương ứng 9,82 nghìn tỷ VND (393 triệu USD), thực hiện qua hai lệnh thỏa thuận lúc 14h47, bao gồm một lệnh 60 triệu cổ phiếu và một lệnh 30 triệu cổ phiếu.

Tổng số 140,86 triệu cổ phiếu SK bán ra chiếm 3,63% tổng vốn điều lệ của Vingroup (3.878,58 triệu cổ phiếu), giờ chỉ còn năm. 4,72% từ mốc đỉnh điểm là 6,05%.

Tại sao SK không bán thẳng trên sàn?

Vì nếu nó táng một cục 50 triệu cổ phiếu ra thị trường, giá VIC sẽ sập không ngóc đầu lên nổi, và chính nó cũng bị thiệt hại.

Thay vào đó, chúng nó diễn một vở kịch:

Bước 1: SK bán thỏa thuận một cục lớn cho Vingroup. Giao dịch này không diễn ra trên bảng điện tử nên không gây hoảng loạn.

Bước 2: Vingroup (hoặc một bên liên quan) đứng ra mua lại, tạo ra cảm giác "có người mua lớn, có lực đỡ".

Bước 3: Tin tức được bơm ra, phe Vingroup tung hô rằng "cổ đông ngoại sang tay", "Vingroup mua lại cổ phiếu quỹ"... tạo ra một làn sóng fomo (sợ bỏ lỡ).

Bước 4: Dân tình nhỏ lẻ thấy cổ phiếu tăng trần, lao vào mua, và đây chính là lúc Vingroup/bên liên quan từ từ xả cái đống hàng vừa mua lại của SK ra thị trường với giá cao. Tại sao một giao dịch lớn như vậy, một cổ đông lớn (SK Group) bán ra mà không cần phải công bố thông tin trước? Đây có thể là một kẽ hở trong luật hoặc một cách lách luật tinh vi, nhưng nó cho thấy sự thiếu minh bạch của cả một hệ thống, nơi các cá mập có thể bắt tay nhau để thực hiện các giao dịch khổng lồ trong bóng tối mà không cần thông báo cho đám đông nhỏ lẻ.

Nếu SK thực sự tin vào "tiềm năng phát triển" của Vingroup trong mảng xe điện (cũng là năng lượng sạch), thì tại sao nó lại bán tháo cổ phiếu?

Nếu nó chỉ đơn giản là "tái cơ cấu", tại sao nó phải bán lỗ một cục tiền lớn như vậy?

Một thằng cá mập sành sỏi không bao giờ hành động phi lý như thế.

Cá mập đã chạy trước vậy mày nghĩ còn miếng thịt sót lại để đám cá con gặm không ?

Đó cũng là một phần trong màn kịch thao túng thị trường.

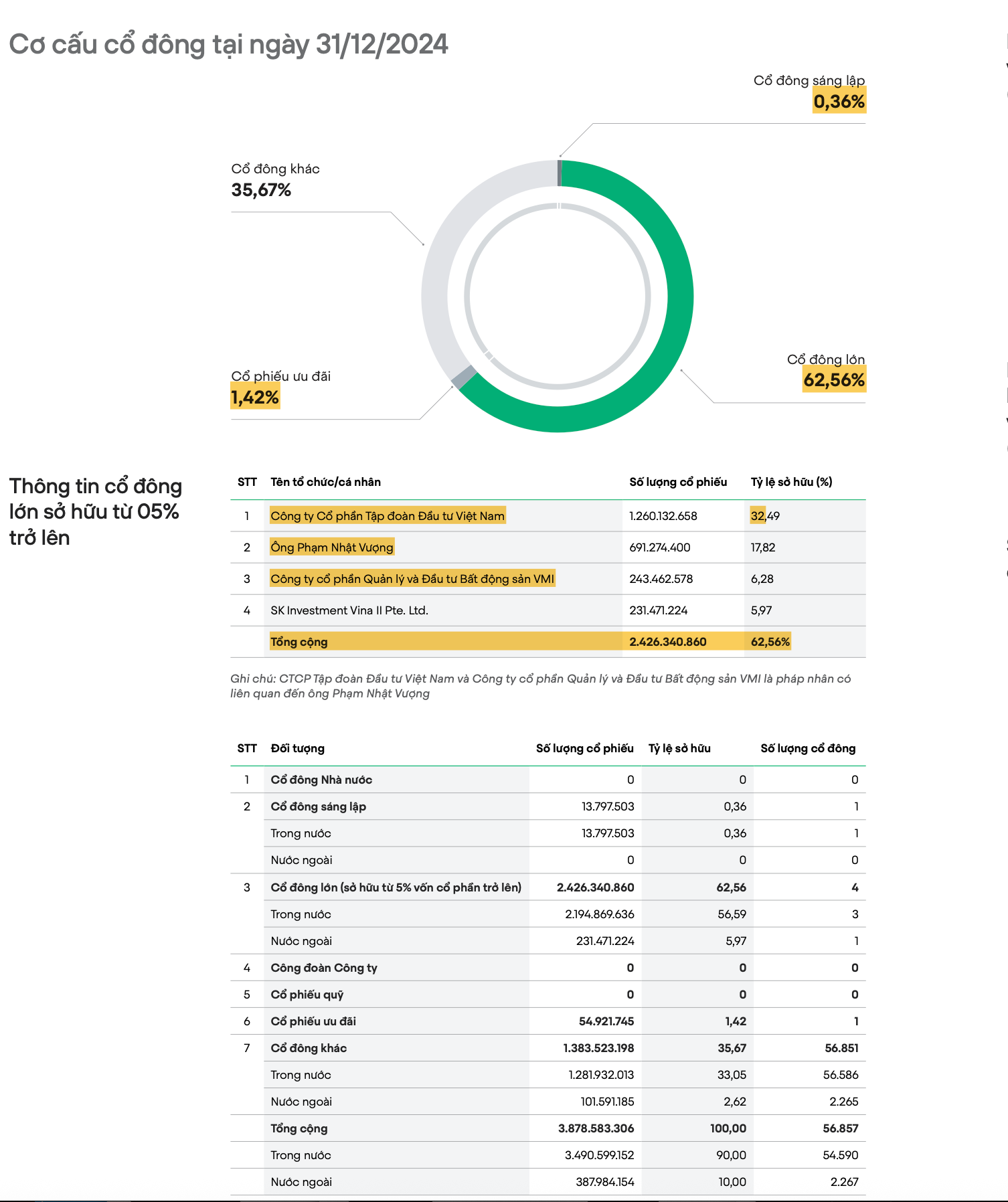

Cổ phiếu VIC vốn dĩ là hàng cô đặc, nằm phần lớn trong tay gia đình ông Vượng và các pháp nhân làm bình phong trong khi lượng cổ phiếu trôi nổi tự do (free float) trên thị trường rất ít.

Hãy nhìn kỹ vào Nhóm Cổ đông Nội bộ và Liên quan Nắm Gần 70% Cổ phần gồm những ai.

Chủ yếu là 3 cái tên chính:

1.Ông Phạm Nhật Vượng: nắm 51% vốn cổ phần Vingroup, ngoài ra các công ty con trong hệ sinh thái như:

VIM (Bất động sản) : nắm 90%, số cổ phần (cp) 243,5tr

GSM(Xanh SM): 95%, 50,8 triệu cp

VinEnergo(Điện) : 51%, 105,7tr

VinSpeed(Đường sắt) như đã nói nắm 51%.

2.Công ty CP Tập đoàn Đầu tư Việt Nam (Vietnam Investment Group): Đây là một trong những "cái ví" lớn nhất, một công ty holding do ông Vượng kiểm soát, nắm giữ hơn 32% cổ phần của Vingroup.

3.Các công ty SPV vừa kể trên như VMI, VinSpeed, VinEnergo cũng sở hữu chéo trong tập đoàn Vingroup, trên danh nghĩa là cổ đông mới nhưng bản chất chỉ là cái túi khác để giữ lượng cổ phiếu ông Vượng chuyển vào.

Tuỳ theo thời điểm nhưng ba thằng trên cộng lại chiếm đến 65-70% tổng số cổ phiếu VIC.

Trong số Free Float còn lại chỉ khoảng tầm. 26-27% thực sự là số cổ phiếu đang được giao dịch tự do hằng ngày trên thị trường.

Nói cho dễ hiểu:

Cứ 100 cổ phiếu VIC thì có tới gần 74 cổ phiếu đang nằm im trong kho của "nhà cái".

Toàn bộ hoạt động mua bán, đẩy giá, xả hàng, tạo sóng... mà mày thấy hàng ngày thực chất chỉ diễn ra trong một cái ao rất nhỏ chứa 26 cổ phiếu còn lại.

SK Group giảm 2% cổ phần đang nắm thì chúng rơi vào túi của chính người nhà Vingroup.

Vậy là sở hở để tha hò lùa gà lái chứng khoán bằng cách tạo ra nguồn khan hiếm , chỉ cần đẩy 1 nhu cầu giả tạo từ các đội lối từ Zalo, Telegram, Facebook bởi các bậc thầy KOL "đánh chứng, vẩy nến, làm giàu" cũng đủ sức đẩy giá cổ phiếu lên trời một cách dễ dàng.

Giá trị của 74 cổ phiếu nằm trong kho kia sẽ được định giá theo cái giá điên rồ đang được tạo ra trong cái ao nhỏ này.

Đây chính là bản chất của việc dùng một lượng nhỏ tài sản để định giá lại toàn bộ gia sản.

Cỗ máy thao túng hoạt động hiệu quả nhất chính trong những điều kiện "hàng cô đặc" như thế.

Khi giá được đẩy lên một tầm cao mới, và đám đông đang say máu lao vào mua bất chấp giá nào, đây là lúc "nhà cái" và các đội lái bắt đầu quá trình "phân phối".

Họ không bán ồ ạt một lần. Họ sẽ từ từ xả hàng, bán ra từng khối lượng nhỏ để thị trường hấp thụ.

Giá có thể vẫn được giữ đi ngang hoặc thậm chí tăng nhẹ ở vùng đỉnh để tạo cảm giác an toàn giả tạo, trong khi hàng tỷ cổ phiếu đang được sang tay từ kẻ chuyên nghiệp cho người nghiệp dư.

Khi đã bán xong phần lớn số hàng cần bán, họ sẽ rút hết các lệnh hỗ trợ.

Dàn nhạc truyền thông im bặt.

Các đội nhóm trên mạng xã hội biến mất.

Lực mua cạn kiệt, chỉ còn lực bán từ những người nhận ra mình bị lừa.

Cổ phiếu sẽ rơi tự do không phanh, và vở kịch hạ màn trong sự hoảng loạn của đám đông "đu đỉnh".

Và phải kế đến thành phần cuối cùng: Cỗ máy im lặng (The Silent Machine) để giữ cho màn kịch kia diễn ra.

Mày nghĩ ai là người "gật đầu im lặng" ?

Đó là hệ thống như các cơ quan quản lý Ủy ban Chứng khoán Nhà nước rơi vào thế khó xử.

Việt Nam không có cơ chế xử phạt hành vi thao túng như SEC của Mỹ vì bị áp lực chính trị.

Ngoài ra rất khó để chứng minh hành vi thao túng khi việc tăng giá được hậu thuẫn bởi những tin tức tốt có thật và lực mua từ thị trường.

Nếu đã có chỉ đạo từ trên xuống thì họ cứ để mặc một "doanh nghiệp trụ cột", "niềm tự hào quốc gia" mặc sức mà làm.

Vì vậy, họ thường im lặng quan sát, chỉ vào cuộc khi mọi chuyện đã vỡ lỡ, khi giá cổ phiếu sụp đổ và gây bất ổn xã hội.

Các công ty chứng khoán cũng là một phần của cỗ máy, họ hưởng lợi từ phí giao dịch khổng lồ và còn cung cấp đòn bẩy tài chính (margin) cho các "đội lái" để khuếch đại sức mua.

Trên thế giới này có thằng nào như vậy không?

Có, nhưng mỗi nơi một kiểu.

Ở Mỹ, một dòng tweet của Elon Musk có thể làm giá cổ phiếu Tesla hay tiền ảo chao đảo.

Ở Nhật, hệ thống các tập đoàn Keiretsu với sở hữu chéo cổ phần lẫn nhau tạo ra một pháo đài vững chắc, khó có thế lực bên ngoài nào công phá.

Nhưng mô hình ở Việt Nam có nét riêng: đó là sự cộng hưởng giữa quyền lực của một tài phiệt duy nhất với các mục tiêu chiến lược của nhà nước, tạo ra một thực thể gần như bất khả xâm phạm.

Và sau khi cổ phiếu VIC tăng họ làm gì?

Đừng nghĩ cổ phiếu đó xanh lét sẽ chỉ dừng ở những cá con chốt lời ở đỉnh, nó phức tạp hơn nhiều.

Họ sẽ tạo ra một bong bóng tài sản, rồi dùng chính cái bong bóng đó làm tài sản thế chấp.

Một chiêu kinh điển trong giới tài chính.

Trước hết là thế chấp cổ phiếu để vay tiền mặt, cái tập đoàn đang nợ chồng nợ lên đến 665.818 tỷ đồng (25 tỷ USD ), trong số đó, Nợ vay tài chính 248.000 tỷ đồng (~10,1 tỉ USD), nợ trái phiếu lên đến 75.386,9 tỷ đồng, chiếm 30,4% tổng dư nợ cho thấy cực kỳ khát tiền để tiếp tục nuôi sống mô hình Ponzi.

Mấy đứa đĩ bút đang nói rằng "nợ vẫn ở mức an toàn 1,6 lần vốn chủ sở hữu" đó là trò xạo lồn, số nợ thật còn cao hơn nữa khi được giấu.

Vốn chủ sở hữu ở Vingroup không phải là tiền mặt, không phải vốn góp bằng USD hay cổ phần phát hành ra thị trường quốc tế.

Nó là một đống “tài sản trên giấy” được định giá nội bộ, bơm thổi qua các công ty con, công ty sân sau và tái định giá bất động sản – tài sản tài chính – thương hiệu – cổ phần chưa bán.

Nghiên cứu độc lập trên SSRN về thực hành báo cáo goodwill tại Việt Nam chỉ ra rằng các công ty như Vingroup thuật toán hóa, ghi nhận goodwill mù mờ, không minh bạch về chính sách khấu hao/amortization. Việc này giúp duy trì giá trị tài sản trên giấy, kéo vốn chủ sở hữu lên – trong khi giá trị thực tế chưa chắc tồn tại rõ ràng

VinFast, dù đang lỗ triền miên, vẫn được ghi nhận là “tài sản có giá trị”, vì họ ghi “giá trị hợp lý” (fair value) chứ không dùng giá trị thực (net realizable value). Mặc cho thực tế VinFast chưa bao giờ có quý nào lãi, chưa có tiền mặt từ thị trường Mỹ. Nhưng trong sổ kế toán Vingroup, nó vẫn là viên kim cương đang ngậm máu.

Bất động sản chưa bán, đang nằm trong tay Vinhomes, cũng được ghi với giá “theo thị trường” mà thị trường là ai?

Là chính tụi nó “soi gương tự sướng” với mấy giao dịch nội bộ. Một mảnh đất chưa xây, chỉ có quy hoạch, có thể được ghi giá cao hơn 10 lần giá mua, gộp vào vốn chủ sở hữu như của để dành.

Gọi là “định giá lại tài sản” chính là bài ngửa của lũ tài phiệt sống bằng bong bóng.

Cổ phiếu của chính nó phát hành ra nhưng không bán, cũng được tính như “tài sản”, vì nếu “bán được sẽ có giá này”.

Đây là cái bánh mì chưa nướng mà đã ghi thành doanh thu – trò xào nấu cổ phiếu gọi là equity capital hóa ảo.

Rồi cộng thêm phần lợi nhuận chưa phân phối (nhưng chưa chắc là tiền mặt), phần thặng dư vốn cổ phần (đã phát hành từ hồi huy động đỉnh cao), phần lợi thế thương mại từ công ty con – tất cả hợp lại thành một đống vốn chủ sở hữu… nhìn to mà rỗng.

Tóm gọn là: nó lấy 1 phần vốn thực (từ nhà đầu tư, từ bán đất, từ cổ phiếu), cộng với 3 phần vốn ảo (định giá lại tài sản + lợi nhuận kế toán chưa thành tiền + thương hiệu tự xưng) → bơm ra con số “vốn chủ sở hữu” khoảng 150.000–160.000 tỷ đồng.

So với nợ vay hơn 248.000 tỷ, thì gào lên “chỉ gấp 1,6 lần” nghe nhẹ như thở, nhưng thực chất nợ thật còn vốn là hơi thở của gió.

Chỉ số nợ vay/VCSH có ích gì khi vốn là ảo, còn nợ là tiền thật?

Đéo có ích gì hết.

Một công ty lỗ chồng lỗ, nợ chồng nợ nhưng che giấu bằng 112 công ty ma sân sau bù qua đắp lại, lợi nhuận tăng không đến từ sức khoẻ tài chính tốt mà lấy từ hầu bao của ông chủ ra cứu mới đẩy lên khoản tiền lời 18.516 tỷ.

Tình hình Vingroup đã khó thở từ sau COVID khiến thị trường nhà đất đóng băng vì chôn vùi trong đống chung cư, biệt thự trung&cao cấp đéo có dân thường nào mua được ngoài mấy thằng cò đất trao đi bán lại mà bây giờ tụi nó cũng không còn đủ sức để thổi bong bóng nữa.

Vậy trong cơn khốn cùng để tăng lượng tiền đang bị đốt mỗi ngày nó thực hiện hàng loạt phi vụ ép chính quốc gia Việt Nam làm con tin với cái giá "too big too fail" như một đống dự án mới được trao tay, cấm xe điện đột ngột, đi đêm để giành dự án cao tốc bắc nam 60 tỷ đôla để có tiền nuôi sống nó trong 20-30 nămtới không cần một đồng tiền lãi.

Cái giá mà chúng ta phải trả là gì? Tiếp tục bơm tiền, trao dự án béo bở cho tư bản đỏ tiếp tục úp bô khiễn người trẻ từ bỏ giấc mơ mua nhà?

Khi nhà nước dồn hết tiền của cho một dự án 60 tỷ đô để cứu nó, thì tiền đâu để xây bệnh viện, trường học, đường sá ở những nơi khác?

Toàn bộ nguồn lực quốc gia bị hút vào một cái hố đen, trong khi những nhu cầu cấp thiết của xã hội bị bỏ lại phía sau. Tiền để cứu nó không tự nhiên sinh ra. Nó đến từ tiền thuế của mày, của tao, hoặc từ việc in thêm tiền gây lạm phát, làm cho đồng tiền trong túi mày mất giá.

Nó tạo ra một sân chơi bất bình đẳng, nơi chỉ có một con voi độc chiếm hết cỏ.

Mấy doanh nghiệp nhỏ và vừa, dù làm ăn hiệu quả hơn, cũng không có cửa cạnh tranh với một kẻ được nhà nước chống lưng.

Sáng tạo bị bóp chết.

Cạnh tranh lành mạnh không còn tồn tại.

Thay vào đó là chủ nghĩa tư bản thân hữu, nơi thành công không đến từ năng lực, mà đến từ quan hệ. Cả nền kinh tế sẽ trở nên trì trệ, phụ thuộc vào hơi thở của một vài gã khổng lồ đang hấp hối.

Khi người dân thấy một thằng khổng lồ mắc sai lầm, kinh doanh trên rủi ro thì được giải cứu, còn bản thân họ lỡ bước thì bị siết nhà siết cửa, họ sẽ không còn tin vào sự công bằng của luật pháp và xã hội nữa. Nó tạo ra một sự oán giận và hoài nghi sâu sắc. Nó dạy cho thế hệ sau một bài học tồi tệ: không cần làm ăn đàng hoàng, chỉ cần đủ lớn, đủ quan hệ để không thể bị bỏ rơi.

Cuối cùng, mỗi ổ bánh mì, mỗi lít xăng mày mua đều đang phải cõng thêm một phần chi phí để "giải cứu" cho sự sống còn của nó.

Cái giá phải trả là tương lai của rất nhiều người, bị đánh đổi cho quá khứ sai lầm có hệ thống của một đám lợi ích nhóm.

P/s: Bổ sung cho bài nguỵ biện kế toán của đám Vinno

Sau một tháng khi tao tung ra bài này bộ phận truyền thông của vingroup liền khởi động chiến dịch tẩy não, trấn an dư luận để tiếp tục xạo lồn và phân lô bán nền ví dụ như cái bài này:

https://vietnamfinance.vn/giai-ma-buc-tranh-no-cua-vingroup-d132013.html

Thật ra bọn nó đang dùng cái chiêu bài mà tao gọi là nguỵ biện kế toán. Tức là sao?

Bọn nó thay vì cho dân chúng không hiểu rõ về tài chính bắt đầu lái dư luận thay vì nhìn vào bức tranh toàn cảnh thì đi vào cái ngõ cụt tranh cãi định nghĩa, chuẩn mực kế toán để vẽ bùa mê thuốc lú cho người ta tin nó vẫn đang sống khoẻ.

Để tao lột trần từng lớp xạo lồn của nó ra cho mày xem.

Lời xạo lồn số 1: "Nợ vay chỉ chiếm 35% thôi, đừng lo!"

Đây là màn ảo thuật chính của cả bài viết. Nó cố gắng thuyết phục mày rằng trong cái cục nợ khổng lồ 799.000 tỷ của Vingroup, chỉ có 278.000 tỷ là "nợ vay" thực sự (nợ ngân hàng, trái phiếu), còn lại là mấy thứ "lành tính" khác.

Nhưng hãy nhìn vào những thứ "lành tính" đó:

"Người mua trả tiền trước" (106.000 tỷ): Cái bài báo này gọi đây là "tín hiệu tích cực", là "doanh thu trong tương lai". Đây là lời nói dối trắng trợn nhất. Nói thẳng ra thì đây là 106.000 tỷ tiền cọc mà Vingroup đã cầm của dân nhưng chưa giao nhà. Nó không phải là một tài sản, nó là một cục nợ khổng lồ với khách hàng. Nó chính là dòng máu nuôi sống cỗ máy Ponzi, là bằng chứng cho thấy nó đang dùng tiền của người mua sau để xây nhà cho người mua trước. Con số này càng lớn, mức độ rủi ro hệ thống càng cao.

"Các khoản phải trả khác" (243.000 tỷ): Nó nói đây là tiền đặt cọc của đối tác, tiền nợ nhà cung cấp... Dịch ra là: nó đang chiếm dụng vốn của toàn bộ hệ sinh thái. Nó đang bắt các nhà thầu, các nhà cung cấp vật liệu phải ứng tiền ra làm trước, rồi trả sau. Nó đang dùng chính những đối tác của mình như một cái ngân hàng không lãi suất.

Lời xạo lồn số 2: "Nợ vay ròng vẫn ổn định"

Đây là một thủ thuật kế toán kinh điển để làm cho con số nợ trông có vẻ nhỏ hơn. Nó lấy tổng nợ vay (278.000 tỷ) trừ đi tiền mặt (74.000 tỷ) để ra một con số "nợ ròng" đẹp đẽ hơn.

Nhưng nó đang xạo lồn ở chỗ nào? Cái đống tiền mặt 74.000 tỷ đó từ đâu ra?

Phần lớn trong đó chính là 106.000 tỷ tiền cọc của khách hàng và 243.000 tỷ tiền nợ đối tác.

Nó giống như mày đi vay nặng lãi 100 triệu, cầm tiền đó trong tay rồi khoe với cả làng: "Nợ ròng của tao bằng không nhé".

Cái đống tiền mặt đó không phải là của Vingroup. Nó là tiền phải được dùng để xây nhà trả cho khách, để trả cho nhà thầu. Dùng nó để trừ vào nợ vay là một hành động tự lừa dối mình.

Lời xạo lồn cuối cùng: "Đừng lo, đã có anh Vượng chống lưng"

Khi mọi lý lẽ đều đã đuối, nó tung ra con bài tẩy cuối cùng: sự giàu có của Phạm Nhật Vượng. Nó khoe tài sản của ông Vượng là 13,6 tỷ đô la, như thể muốn nói rằng "sập thế đéo nào được".

Đây là một đòn đánh tâm lý, một nỗ lực để tạo ra ảo ảnh về sự an toàn. Nhưng mày phải hiểu, tài sản cá nhân của ông Vượng phần lớn là cổ phiếu, thứ có thể bốc hơi 30-50% giá trị chỉ trong một tuần. Nó không phải là tiền mặt. Và việc dùng tài sản cá nhân để cứu một đế chế nợ nần gần 800.000 tỷ (hơn 30 tỷ đô) là một việc bất khả thi.

2.https://www.facebook.com/story.php?story_fbid=2553660451684638&id=100011221238755&rdid=7zoxlhHHddyNOsz8

Còn đối với thằng Lê Xuân Lý trên facebook, Hắn đang thực hiện một chiến dịch giải cứu hình ảnh, một nỗ lực để biến một quả bom hẹn giờ thành một cái bánh sinh nhật.

Lời xạo lồn số 1: "Đây không phải là nợ, đây là vốn chiếm dụng hợp pháp"

Đây là màn ảo thuật chính, là cú lừa ngoạn mục nhất. Hắn cố gắng thuyết phục mày rằng trong cái núi nợ 806 nghìn tỷ đó, mày chỉ cần lo về 282 nghìn tỷ "nợ vay có lãi" thôi. Còn hơn 500 nghìn tỷ còn lại là "nghiệp vụ kinh doanh thông thường".

"Phải trả người bán ngắn hạn" (45.739 tỷ): Hắn gọi đây là "uy tín và sức mạnh thương lượng". Dịch ra tiếng chợ là: "Nó đang chiếm dụng vốn, nợ tiền của hàng ngàn nhà cung cấp." Nó không phải là uy tín, nó là hành động đẩy rủi ro về phía những thằng yếu thế hơn trong chuỗi cung ứng. Nếu Vingroup ngã, hàng ngàn doanh nghiệp nhỏ và vừa này sẽ chết theo.

"Người mua trả tiền trước ngắn hạn" (106.527 tỷ): Hắn gọi đây là "doanh thu trong tương lai". Mày phải gọi đúng tên của nó: "Tiền cọc của khách hàng mà chưa giao nhà." Đây không phải là một thành tích, nó là một nghĩa vụ, một cục nợ khổng lồ với người dân. Nó là bằng chứng rõ ràng nhất cho cái mô hình Ponzi, dùng tiền của người mua sau để trả cho người trước. Con số này càng lớn, mức độ rủi ro hệ thống càng kinh hoàng.

Hắn đang cố gắng thuyết phục mày rằng nợ nhà cung cấp và nợ khách hàng thì không phải là nợ. Đó là một sự xấc láo về mặt trí tuệ.

Lời xạo lồn số 2: "Tỷ lệ đòn bẩy không cao"

Hắn lấy 282 nghìn tỷ "nợ vay có lãi" chia cho tổng tài sản và ra con số 21.7% đẹp như mơ. Nhưng hắn đang xạo lồn ở hai điểm:

Hắn đã cố tình lờ đi hơn 500 nghìn tỷ nợ "không lãi" kia, những khoản nợ còn nguy hiểm hơn vì nó gắn liền với sự sống còn của cả một hệ sinh thái và niềm tin của người tiêu dùng.

Hắn đang chia cho một cái "tổng tài sản" phần lớn là ảo. Cái "1,3 triệu tỷ đồng" tài sản đó phần lớn là các dự án bất động sản đang đắp chiếu, các khu đất vàng chưa thể bán, những thứ chỉ có giá trị trên giấy tờ trong một thị trường đang đóng băng. Lấy một con số nợ đã được thu nhỏ chia cho một con số tài sản đang được thổi phồng là một hành động gian lận kế toán.

Lời xạo lồn cuối cùng: Màn kịch "cống hiến" và "thế lực chống phá"

Khi mọi lý lẽ về tài chính đã đuối, hắn tung ra con bài tẩy cuối cùng: lôi lòng yêu nước ra để dọa nạt. Hắn bắt đầu ca bài ca "tiên phong công nghiệp hóa", "tạo việc làm", "nâng tầm chất lượng sống".

Đây là một đòn đánh tâm lý cổ điển: biến việc đặt câu hỏi về sức khỏe tài chính của một tập đoàn tư nhân thành một hành động chống lại sự phát triển của đất nước.

Và cú chốt hạ "Đừng để các thế lực chống phá... dắt mũi" chính là lời thú tội cuối cùng. Khi một người đã hết lý lẽ để tranh luận, họ sẽ chuyển sang tấn công vào tư cách của người đặt câu hỏi. Hắn đang ngầm nói rằng: "Thằng nào dám nghi ngờ những con số này, thằng đó là phản động."

https://tienphong.vn/doc-quyen-tren-tien-phong-vingroup-noi-thang-ve-lo-lai-tin-don-lanh-dao-post1778183.tpo

Bài báo này là một màn đối đáp được dàn dựng công phu, một nỗ lực của Vingroup để dập tắt những tin đồn đang bủa vây nó bằng cách trả lời thẳng vào vấn đề. Nhưng khi mày lột bỏ lớp vỏ ngôn từ lịch sự của "đại diện Vingroup", mày sẽ thấy những lời tự bào chữa đầy mâu thuẫn.

Về quả bom nợ hơn 800,000 tỷ, nó vội vàng phân bua rằng "nợ vay" thực chất chỉ có 1/3, phần còn lại là "doanh thu nhận trả trước" của khách hàng. Đây là một kỹ thuật đánh tráo khái niệm kinh điển. Đúng là về mặt kế toán thì nó khác nhau, nhưng "doanh thu nhận trả trước" từ việc bán nhà trên giấy cũng là một khoản nợ. Đó là nợ khách hàng, là một lời hứa phải được thực hiện bằng một căn nhà thật. Nếu không giao được nhà, nó vẫn sẽ vỡ nợ như thường. Nó đang cố làm một con số khổng lồ trông nhỏ lại, nhưng gánh nặng trách nhiệm thì vẫn còn nguyên đó.

Nó khoe có 74,000 tỷ tiền mặt, cao kỷ lục. Nhưng nó không nói tiền đó từ đâu ra. Tiền mặt này không phải do kinh doanh có lãi mà có, mà là kết quả của việc đi vay và bán tài sản trong thời gian gần đây. Có nhiều tiền mặt trong khi nợ cũng khổng lồ và dòng tiền kinh doanh âm nặng chỉ có nghĩa là mày vừa vay được một cục nợ mới để chuẩn bị đốt tiếp trong lò VinFast. Nó là dấu hiệu của sự chuẩn bị cho một cuộc khủng hoảng, không phải dấu hiệu của sức khỏe.

Khi bị hỏi về việc bán tài sản và vay nợ quốc tế, nó trả lời rằng đó là "hoạt động bình thường" của một tập đoàn toàn cầu, chứng tỏ "uy tín". Nó gọi nó là "hoạt động bình thường", tao gọi nó là "bán máu" để sống và "vay nóng" để tồn tại. Mày phải bán đi những phần ngon nhất của đế chế và đi vay với lãi suất nào thì mày không nói. Vay được nợ không có nghĩa là mày uy tín, nó chỉ có nghĩa là mày đang tuyệt vọng và sẵn sàng chấp nhận bất kỳ điều kiện nào để có tiền, đặc biệt là sau khi mày đã tự xé sổ khám bệnh với Moody's và Fitch.

Hành động đó không phải là để "giữ" cái hạng 'BB-'. Nó là hành động "xóa sổ" cái hạng đó luôn. Trong mắt chủ nợ, nó biến từ một thằng có lý lịch xấu ('BB-') thành một thằng "vô danh tính, không lý lịch" (Not Rated - NR), và đó còn đáng sợ hơn.

Vậy bọn chủ nợ quốc tế nó nghĩ gì? Nó chỉ nghĩ một điều đơn giản: "Thằng này đang che giấu một cái gì đó rất tồi tệ."

Trong thế giới tài chính, không có gì đáng sợ bằng sự thiếu minh bạch. Bọn cá mập này sống bằng dữ liệu và phân tích rủi ro. Khi một công ty chủ động từ chối cung cấp dữ liệu cho một bên giám định độc lập như Moody's hay Fitch, bọn chủ nợ sẽ tự động giả định kịch bản tồi tệ nhất. Chúng nó sẽ nghĩ:

"Nếu nó chịu cung cấp thông tin, chắc nó chỉ bị hạ xuống hạng B. Nó đã không dám, vậy chắc chắn tình hình phải ở hạng CCC, tức là sắp vỡ nợ rồi".

Hành động này là một lời thú tội không lời, một sự thừa nhận rằng sự thật còn phũ phàng hơn cả những gì người ngoài đang đồn đoán.

Vậy chúng nó có dám cho vay nợ nữa không?

Câu trả lời là có, nhưng không phải theo cách bình thường và cái giá sẽ là cắt cổ.

Cánh cửa vay nợ chính thống qua thị trường trái phiếu công khai, nơi mày có thể huy động vốn từ hàng ngàn nhà đầu tư một cách tương đối rẻ, đã đóng sập. Không một quỹ đầu tư tử tế nào lại đi mua giấy nợ của một kẻ vô danh tính và mờ ám như vậy.

Thay vào đó, nó sẽ phải tìm đến "chợ đen" của thế giới tài chính. Tức là các quỹ đầu cơ, các quỹ chuyên cho vay trong tình huống nguy khốn (distressed debt funds). Bọn này không cho vay dựa trên niềm tin, chúng nó cho vay dựa trên sự tuyệt vọng của con nợ. Một khoản vay như vậy sẽ đi kèm với những điều kiện tàn khốc:

Một là, lãi suất trên trời. Quên con số 10-15% đi, có thể sẽ là 18-20% hoặc hơn, cộng với đủ thứ phí.

Hai là, tài sản thế chấp tốt nhất. Bọn nó sẽ không chấp nhận những lời hứa. Chúng nó sẽ đòi thế chấp bằng những tài sản thật, có giá trị và dễ thanh lý nhất, ví dụ như cổ phần chi phối tại một dự án bất động sản đắc địa, hoặc thậm chí là quyền kiểm soát một công ty con.

Ba là, các điều khoản ràng buộc chết người (covenants). Hợp đồng vay sẽ đầy rẫy những cái bẫy. Chỉ cần Vingroup vi phạm một chỉ số tài chính nhỏ, hoặc chậm trả lãi một ngày, bọn chúng có quyền ngay lập tức siết nợ, tịch thu tài sản thế chấp.

Về cái gọi là "khai khống doanh thu", nó nói đây chỉ là "lỗi kế toán" và đã "chủ động điều chỉnh". Trong thế giới tài chính của một công ty niêm yết ở Mỹ, không có thứ gì gọi là "lỗi kế toán" đơn giản. Đó là một từ cực kỳ lịch sự cho việc "báo cáo sai và giờ phải sửa lại". Việc này, dù chỉ chiếm 2.9% doanh thu, cũng đã làm xói mòn nghiêm trọng lòng tin của nhà đầu tư và cho thấy hệ thống kiểm soát nội bộ của nó có vấn đề.

Trơ trẽn nhất là khi nói về linh kiện Trung Quốc. Nó khẳng định "phần lớn linh kiện được sản xuất tại Việt Nam" và "tỷ lệ nội địa hóa đã đạt hơn 60%". Lời nói này mâu thuẫn trực tiếp với mô hình "chìa khóa trao tay".

Mày có thể có 700 đối tác ở Việt Nam sản xuất ốc vít và ghế nhựa, nhưng "bộ não" (thiết kế từ Longchuang) và "quả tim" (cell pin từ CATL/Gotion) của chiếc xe thì vẫn là hàng nhập khẩu.

Tỷ lệ nội địa hóa 60% được tính theo "số lượng" hay "giá trị"? Nếu tính theo giá trị, chỉ riêng bộ pin đã chiếm 30-40%. Đây rõ ràng là một sự lấp liếm trắng trợn.