VinSpeed "tay không bắt giặc"mà đòi lấy 61,67 tỷ đôla trong 35 năm không lãi và ai phải gánh nợ cho nó?

Đằng sau mỗi gia sản kếch xù là một tội ác - Honoré de Balzac

Trước khi chúng ta mổ xẻ canh bạc 60 tỷ đô la mang tên Đường sắt cao tốc Bắc-Nam, hãy tự hỏi:

Tại sao một tập đoàn đang ngập trong nợ nần, với một "lò đốt tiền" không đáy mang tên VinFast, lại có thể đề xuất gánh vác một siêu dự án quyết định vận mệnh quốc gia?

Tiền thật sự ở đâu ra, khi dòng tiền kinh doanh đang hấp hối?

Cái gọi là "vốn tự có" 12 tỷ đô la được tạo ra như thế nào?

Phải chăng đó là một màn ảo thuật tài chính, biến "giấy" (cổ phiếu được bơm thổi) thành "vốn", và dùng quyền lực chính trị để biến "đất hoang" thành hàng trăm nghìn tỷ đồng trên sổ sách?

Cuộc đấu thầu công nghệ giữa Nhật, Trung Quốc, và Đức có thực sự là về kỹ thuật?

Hay đó là một phiên đấu giá địa chính trị, nơi chủ quyền và đường lối đối ngoại của Việt Nam trong 100 năm tới là vật phẩm được đặt lên bàn cược?

Cái giá vô hình phải trả cho mỗi "đồng minh" là gì?

Tại sao gần như tất cả các dự án đường sắt cao tốc trên thế giới, từ quốc gia dân chủ đến độc tài, đều kết thúc trong thua lỗ, đội vốn và nợ nần chồng chất?

Ai là người thực sự hưởng lợi khi một quốc gia gánh trên vai một món nợ truyền kiếp?

Và cuối cùng, dự án này là một chiếc phao cứu sinh cho một đế chế "quá lớn để sụp đổ" và cho cả một mô hình kinh tế đang đi đến hồi kết?

Hay nó chính là hòn đá tảng sẽ nhấn chìm cả quốc gia vào một cuộc khủng hoảng nợ công, một sự lựa chọn giữa việc trở thành "Argentina" hay "Zombie" của châu Á?

Nếu mày sẵn sàng đối mặt với những câu trả lời phũ phàng, hãy đọc tiếp. Tấm bản đồ đã được trao.

Giờ là lúc thắp đuốc và tự mình đi vào bóng tối.

TLDR (Dài quá đéo đọc)

Ở nửa đầu bài này sẽ chứng minh cách thức Vingroup thông qua cty con Vinspeed mới thành lập 6/5/2025 biến giấy lộn thành tiền thật thông qua bơm thổi cổ phiếu chứ thật chất đéo có sẵn số vốn 20% mà Quốc hội yêu cầu là 12 tỷ USD.

Đoạn này khá dài, nếu mày đọc cái bài phân tích BCTC Q2/2025 của tao rồi thì có thể bỏ qua.

Thực chất cái mà nó (kể cả Vinspeed lẫn THACO) muốn giành ở đây không phải là toàn bộ dự án mà chính phủ phải trả khoản nợ 49 tỷ USD mà nó muốn cái gọi là TOD - đổi dự án trên giấy thành tiền mặt để trả nợ.

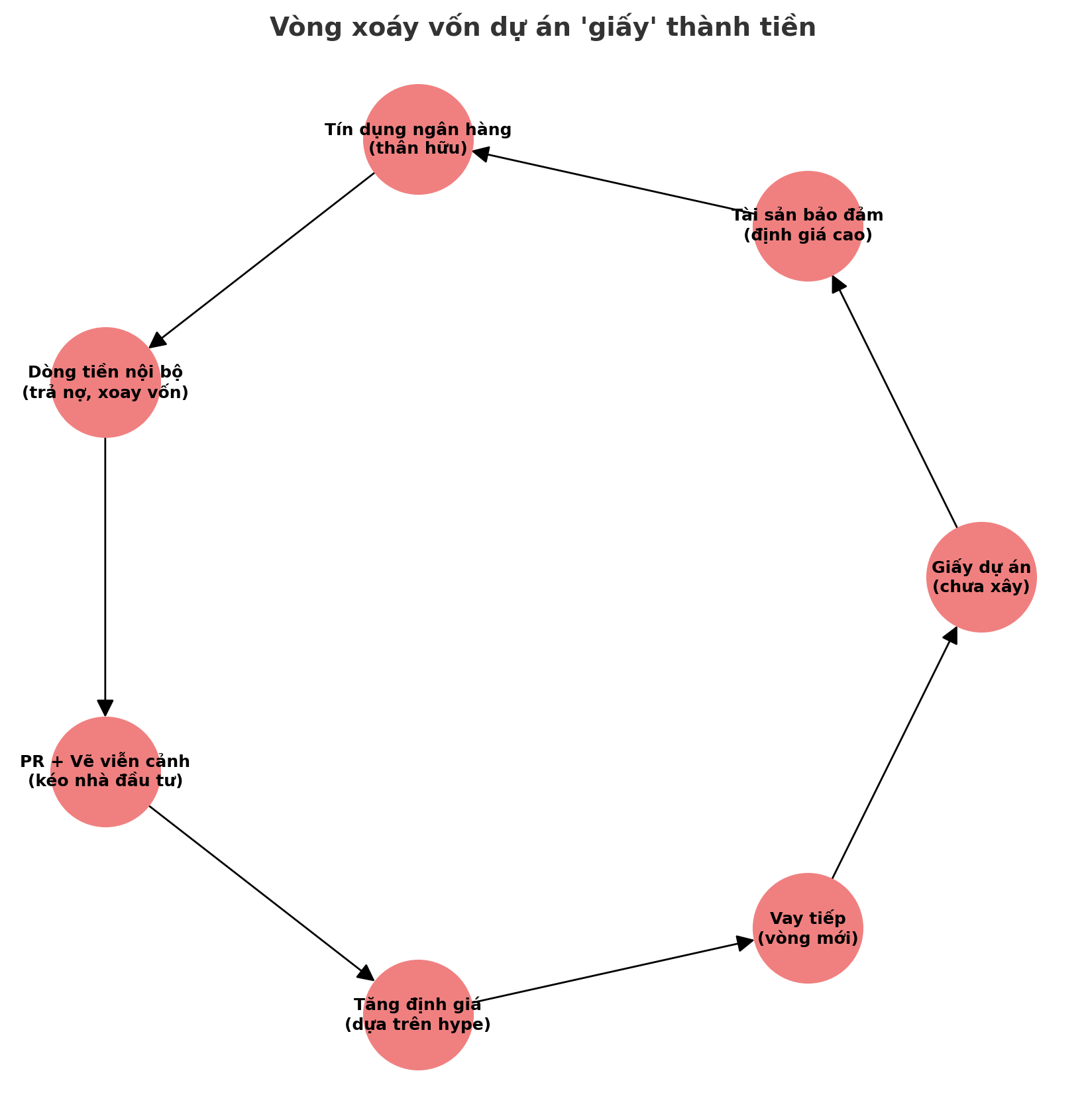

Bước một: giành được suất làm chủ đầu tư kèm cơ chế đặc thù.

Dự án chưa đào một mét đất, nhưng giấy tờ phê duyệt, hợp đồng nguyên tắc, và quyết định giao đất đã thành một loại “tài sản pháp lý” có giá trị.

Bước hai: lấy cái tài sản pháp lý đó đi “đóng gói” thành tài sản bảo đảm.

Ngân hàng thân hữu (thường là ngân hàng đã có quan hệ tín dụng sâu với hệ sinh thái như TCB) sẽ định giá dự án trên giấy dựa vào tổng mức đầu tư, dòng tiền dự kiến, và “bảo lãnh” Nhà nước ngầm hiểu. Vì dự án dán mác “quốc gia” và có cơ chế ưu đãi, ngân hàng dễ duyệt.

Bước ba: rút vốn trước khi dự án sinh lời thật.

Tiền vay này không nhất thiết đổ hết vào dự án; một phần có thể xoay vòng sang trả nợ cũ, nuôi các công ty sân sau, hoặc làm vốn đối ứng cho những dự án khác đang lỗ nặng như Vinfast — tức là một chuỗi “tay phải cầm giấy, tay trái rút tiền”.

Bước bốn: song song tung PR, vẽ viễn cảnh vàng son để hút thêm nhà đầu tư thứ cấp, trái chủ, hoặc khách hàng TOD. Người “ngu muội” không chỉ là dân lẻ mua đất, mà còn có thể là các quỹ nhỏ hoặc ngân hàng thứ cấp bị cuốn vào vòng xoáy FOMO hạ tầng.

Thằng khôn ở đây không cần bán hết đất ngay. Nó dùng đất và “giấy” như pin sạc: mỗi lần có tiến triển dự án (đặt cọc EPC, giải phóng mặt bằng một phần, ký hợp đồng mua điện…) lại đem đi định giá cao hơn, vay thêm một vòng nữa.

Mày có thể nhìn vào cái vòng lặp bơm tiền từ không khí đấy để cứu Vingroup như sau

Còn số tiền 61,67 tỷ đôla kia đéo phải cho mỗi mình nó mà để đi trả nợ cho các nhà thầu đến từ Nhật Bản, Trung Quốc hoặc Đức và các định chế tài chính thế giới ở New York, London, Singapore, Frankfurt, Dubai, Hongkong, Tokyo móc từ tiền thuế người dân lẫn dự trữ ngoại tệ ra để trả nợ mà ước tính mỗi năm phải trả ~3-4 tỷ USD. Đốt cỡ tiền xây 1 cái sân bay Long Thành mỗi năm để trả cho mày dễ hình dung.

Tổng số tiền phải trả trong 10-20 năm cho siêu dự án này sẽ lên đến 129 – 171 tỷ USD - tính cả gốc + lãi, chưa tính đến việc đội vốn, chênh lệch tỉ giá, lãi suất thả nỗi, …vvv

Trong bài này có cả 3 kịch chọn nhà thầu đều gắn với lợi ích kinh tế, địa chính trị, thương mại lẫn 3 kịch bản vận hành từ bết bát tệ hại đến tươi sáng nhất nhưng đều đi vào ngõ cụt của cái bẫy nợ nần không hồi kết.

Kẻ hưởng lợi là đám tài phiệt tư bản đỏ húp tiền từ việc bơm thổi đất đai đi phân lô bán nền bỗng dưng có đống tiền 0% lãi suất rơi vào túi và thằng trả chính là công nhân, nông dân, tiểu thương, doanh nghiệp vừa & nhỏ còng lưng ra gánh vác nợ công cho tụi nó được sống tiếp trên đầu trên cổ mình.

Karl Marx mà sống lại cũng phải chửi thề bằng tiếng việt:

“DCM LŨ TƯ SẢN MẠI BẢN HÚT MÁU GIAI CẤP VÔ SẢN BẦN CÙNG”.

Bài trước:

230 công trình và dự án cơ sở hạ tầng được khởi công ngày 19.8.2025 trao cho Vingroup 4 siêu án hơn 164.000 tỷ (6,24 tỷ đôla)

Đó là dấu hiệu của việc cái đế chế Phân Lô bán nền này đang hấp hối, kiếm tìm mọi cách để hút tiền về trả cho các khoản nợ đang gần tới ngày bị đòi ở năm 2026-2027 và phần lớn đều là nợ ngắn hạn trong 1-3 năm.

Ba Đình đang rất sợ hãi về cơn ác mộng Vingroup , Novaland, Sungroup và các tập đoàn sân sau chỉ biết úp bô chốt lời này sụp vì cái nền kinh tế gia công giá rẻ này đang đi hồi kết.

Như tao đã phân tích qua cái BTCT Q2/2025 cho thấy tụi nó đéo có tiền.

Mày để ý xem, ba trong bốn siêu dự án này đều được thực hiện dưới hình thức "liên danh".

Tại sao?

Vì một mình Vingroup không còn đủ sức (và đủ tiền) để cân hết. Nó phải kéo thêm một đám công ty "sân sau" hoặc "thân hữu" vào đứng tên cùng.

Mấy cái tên như "Thanh Bình", "Cuộc Sống Mới", "Phú Thọ Land", "Techtra" mày nghe có quen không?

Không.

Chúng nó là những pháp nhân được dựng lên để chia sẻ rủi ro trên giấy tờ và cùng nhau đi gõ cửa ngân hàng vay tiền. Khoản nợ sẽ được chia cho nhiều thằng, trông có vẻ "an toàn" hơn trong mắt chủ nợ.

Riêng cái dự án cao tốc, nó lòi ra con bài tẩy quan trọng nhất. Đây là dự án PPP (Hợp tác công - tư). Trong gần 20.000 tỷ tổng vốn, Nhà nước bỏ vào gần 7.000 tỷ tiền tươi. Mày thấy chưa?

Tiền nó nằm ở ngân sách nhà nước. Vingroup chỉ phải lo phần còn lại, mà trong phần đó nó còn được tính cả "lãi vay".

Đây chính là kịch bản "too big to fail" mà tao đã nói. Nó đang dùng uy tín của mình để giành lấy những dự án được nhà nước chống lưng bằng tiền thuế của dân. Có tiền nhà nước vào làm mồi, việc đi vay phần còn lại từ ngân hàng sẽ dễ hơn gấp vạn lần.

Với mấy dự án bất động sản và khu công nghiệp, kịch bản sẽ là: Dùng cái "quyết định phê duyệt dự án" làm bùa hộ mệnh.

Cầm cái giấy phép này đến ngân hàng (chắc lại là Techcombank và đồng bọn) để thế chấp chính cái dự án trên giấy này và vay tiền giải phóng mặt bằng. Có mặt bằng rồi, lại thế chấp tiếp để vay tiền xây hạ tầng. Xây được một tí, lại mở bán rầm rộ, thu tiền "trả trước" của dân. Nó đang dùng tiền của ngân hàng và tiền của người mua nhà trong tương lai để làm dự án.

Câu trả lời cho câu hỏi "tiền ở đâu ra?" là: tiền đến từ ngân sách nhà nước, từ các ngân hàng sắp cho vay, và từ túi của những người dân sắp mua nhà.

Vingroup ở đây không đóng vai trò là một nhà đầu tư có sẵn tiền, mà nó đóng vai trò là một thằng tổng đạo diễn, một kẻ có đủ quyền lực và quan hệ để kết nối các dòng tiền đó lại và rót vào dự án của nó.

Cái màn khởi công này chỉ là phát súng lệnh cho cuộc đi săn vốn khổng lồ sắp tới.

Mô hình kinh tế Việt Nam dựa trên 3 thứ:

1.Đất đai giá rẻ (thực chất là cướp không từ nông dân).

2.Nhân công giá rẻ (bóc lột sức lao động).

3.Tín dụng giá rẻ (in tiền và vay nợ để bơm vào nền kinh tế).

Và cả ba đều đang gãy rụng dần dần, rung lắc dữ dội trong cuộc chiến tranh thương mại Mỹ-Trung.

Cái lời hứa :

"Ta sẽ cho các ngươi tăng trưởng kinh tế thần kỳ, đủ để người dân có cơm ăn áo mặc và quên đi chuyện đòi hỏi tự do chính trị. Đổi lại, bọn ta được giữ nguyên sự độc tôn quyền lực của mình."

Bây giờ sắp không còn giữ được nếu Vingroup sụp đổ kéo theo hàng loạt domino sập. Tao đang chờ đợi tín hiệu từ cuộc họp của FOMC xem Powell sẽ ra quyết tăng/giảm/giữ nguyên lãi suất hay lại tiếp tục “quan sát” vì nếu Powell tăng lãi suất nó sẽ là đòn kết liễu thực sự.

Và cái đòn Vinfast , Vành Đai 1, Chỉ thị 20 kia thực sự chỉ là đòn gió.

Cái đích thực sự là dự án Đường sắt cao tốc Bắc-Nam trị giá 60 tỷ Đôla quyết định vận mệnh quốc gia trong nửa thế kỷ tới mới là phao cứu sinh nuôi sống nó.

Theo luật đầu tư công PPP, Vingroup (thông qua VinSpeed) bắt buộc phải trình đủ số vốn 20% cho toàn bộ dự án tức là 300.000 tỷ VND (12 tỷ USD).

Và tất nhiên với con nợ đầm đìa thế này làm gì có tiền.

Nhưng tụi đĩ bút lều báo vẫn phải tô vẽ bằng mấy từ như là

Thực chất là Gia tộc ông Vượng nắm hết, từ trên xuống dưới, không một kẽ hở cho người ngoài.

Đây là công ty gia đình, không phải công ty đại chúng.

Mày hãy nhìn vào cơ cấu xem ai đang kiểm soát VinSpeed là thấy ngay vấn đề.

Ông Vượng góp tới 3.060 tỉ đồng, chiếm đa số.

Hai người con trai, mỗi người góp 30 tỉ , chiếm 0,5%.

Em gái của vợ tỷ phú là bà Phạm Thu Hương , góp 3%.

Tập đoàn Vingroup góp 600 tỉ đồng (10%) , còn Công ty cổ phần Tập đoàn Đầu tư Việt Nam cũng do ông ta kiểm soát nắm số 35% còn lại.

Cộng lại hết mấy số vốn này lại chỉ được 6000 tỷ VND mà lại nắm hết 51% cổ phần là mày thấy bản chất của công ty gia đình cỡ nào rồi đấy.

Tao đọc đám đĩ bút lều báo nó xài từ kiểu như :

"giữ vai trò tuyệt đối trong mọi quyết định chiến lược."

"bước đi chủ động trong việc thiết lập cấu trúc kế thừa và bảo toàn ảnh hưởng lâu dài trong doanh nghiệp."

"giúp phân bổ rủi ro và tạo tính linh hoạt pháp lý cao"

Nghe mà thấy buồn nôn cho cái thứ xạo lồn ăn ngậm bút ăn tiền.

Và mày thấy gì ko ?

Tất nhiên nhìn tiền thì lớn đấy nhưng vẫn đéo đủ thế là bắt đầu chơi trò "xảo thuật" hay nói thẳng ra là thao túng thị trường chứng khoán để đẩy giá giá cổ phiếu VIC tăng 180%. (31/7/2025)

Sau đó làm gì tiếp?

Vốn điều lệ hiện chỉ có 6000 tỷ để thổi lên 15.000 tỷ , ông ta chỉ cần ý giấy chuyển nhượng số cổ phiếu VIC của mình.

Mà cổ phiếu cũng là "giấy lộn có giá" biến động theo thị trường chứ không phải tiền mặt, ngoại tệ, vàng có thể đem đi bán hay trả nợ ra thị trường.

VinSpeed bản chất của nó là một SPV - Special Purpose Vehicle (Thực thể có mục đích đặc biệt) , nó được lập ra chỉ để thực hiện một dự án cụ thể nhằm cô lập rủi ro để dự án có sụp thì cũng không kéo cả tập đoàn Vingroup mẹ xuống vực thẳm.

Đây là trên lý thuyết , còn thực tế nghiệt ngã hơn , một con Domino nhỏ sẽ kéo cả toà lâu đài đổ ngã ngay.

Mày có để ý không , tụi lều báo viết rằng giá trị của số cổ phiếu này được tính tại "thời điểm bàn giao", lúc đó cổ phiếu VIC đang ở đỉnh sau khi tăng 180% đạt mức 113.600 đồng trong phiên giao dịch ngày 16/7.

Nhờ đó mới kéo vốn điều lệ tăng vọt lên 15.000 tỷ đồng (~600 triệu USD), tạo ra một hình ảnh cực kỳ mạnh mẽ về tài chính trên giấy tờ, nhưng thực chất phần lớn số vốn đó là những cổ phiếu có giá trị biến động, không phải tiền mặt sẵn sàng để chi tiêu.

Muốn biết cách họ bơm thổi thế nào không?

Tao gọi đó là sự kết hợp của ba thành phần cốt lõi:

Thành phần thứ nhất: Cỗ máy kể chuyện (Narrative Engine)

Trong suốt nhiều tháng, bơm nhiều tin tích cực ra khắp mặt báo và mạng xã hội Facebook & Tiktok , lặp lại câu chuyện chuyện niêm yết VinFast trên sàn NASDAQ của Mỹ, các dự án bất động sản mới, cho đến việc lập ra VinSpeed với tham vọng làm đường sắt cao tốc. Mỗi tin tức là một cú hích, tạo ra một câu chuyện hấp dẫn về một tập đoàn không ngừng lớn mạnh, đang gánh vác sứ mệnh quốc gia.

Câu chuyện này làm cho các nhà đầu tư nhỏ lẻ, các quỹ đầu tư, và cả thị trường tin rằng VIC là một "món hời", tạo ra một lực mua tự nhiên.

Thành phần thứ hai: Cỗ máy kiểm soát cung-cầu (Supply-Demand Control).

Cổ phiếu VIC vốn dĩ là hàng cô đặc, nắm phần lớn trong tay gia đình ông Vượng và các pháp nhân làm bình phong trong khi lượng cổ phiếu trôi nổi tự do (free float) trên thị trường rất ít.

Mày tính kêu tao thuyết âm mưu?

Nhìn cho kỹ vào Nhóm Cổ đông Nội bộ và Liên quan Nắm Gần 70% Cổ phần gồm những ai.

Tổng số cổ phiếu này chủ yếu nằm trong 3 cái tên:

1.Ông Phạm Nhật Vượng: nắm 51% vốn cổ phần Vingroup, ngoài ra các công ty con trong hệ sinh thái như:

VIM (Bất động sản) : nắm 90%, số cổ phần (cp) 243,5tr

GSM(Xanh SM): 95%, 50,8 triệu cp

VinEnergo(Điện) : 51%, 105,7tr

VinSpeed(Đường sắt) như đã nói nắm 51%.

2.Công ty CP Tập đoàn Đầu tư Việt Nam (Vietnam Investment Group): Đây là một trong những "cái ví" lớn nhất, một công ty holding do ông Vượng kiểm soát, nắm giữ hơn 32% cổ phần của Vingroup

3.Các công ty SPV vừa kể trên như VMI, VinSpeed, VinEnergo cũng sở hữu chéo trong tập đoàn Vingroup, trên danh nghĩa là cổ đông mới nhưng bản chất chỉ là cái túi khác để giữ lượng cổ phiếu ông Vượng chuyển vào.

Tuỳ theo thời điểm nhưng ba thằng trên cộng lại chiếm đến 65-70% tổng số cổ phiếu VIC.

Trong số Free Float còn lại chỉ khoảng tầm 26-27% thực sự là số cổ phiếu đang được giao dịch tự do hằng ngày trên thị trường.

Nói cho dễ hiểu:

Cứ 100 cổ phiếu VIC thì có tới gần 74 cổ phiếu đang nằm im trong kho của "nhà cái". Toàn bộ hoạt động mua bán, đẩy giá, xả hàng, tạo sóng... mà mày thấy hàng ngày thực chất chỉ diễn ra trong một cái ao rất nhỏ chứa 26 cổ phiếu còn lại.

Vậy là sở hở để tha hò lùa gà lái chứng khoán bằng cách tạo ra nguồn khan hiếm , chỉ cần đẩy 1 nhu cầu giả tạo từ các đội lối từ Zalo, Telegram, Facebook bởi các bậc thầy KOL "đánh chứng, vẩy nến, làm giàu" cũng đủ sức đẩy giá cổ phiếu lên trời một cách dễ dàng.

Giá trị của 74 cổ phiếu nằm trong kho kia sẽ được định giá theo cái giá điên rồ đang được tạo ra trong cái ao nhỏ này bằng cách mua đi bán lại từ tay trái qua tay phải.

Đây chính là bản chất của việc dùng một lượng nhỏ tài sản để định giá lại toàn bộ gia sản.

Cỗ máy thao túng hoạt động hiệu quả nhất chính trong những điều kiện "hàng cô đặc" như thế này.

Khi giá được đẩy lên một tầm cao mới, và đám đông đang say máu lao vào mua bất chấp giá nào, đây là lúc "nhà cái" và các đội lái bắt đầu quá trình "phân phối".

Họ không bán ồ ạt một lần. Họ sẽ từ từ xả hàng, bán ra từng khối lượng nhỏ để thị trường hấp thụ.

Giá có thể vẫn được giữ đi ngang hoặc thậm chí tăng nhẹ ở vùng đỉnh để tạo cảm giác an toàn giả tạo, trong khi hàng tỷ cổ phiếu đang được sang tay từ kẻ chuyên nghiệp cho người nghiệp dư.

Khi đã bán xong phần lớn số hàng cần bán, họ sẽ rút hết các lệnh hỗ trợ.

Dàn nhạc truyền thông im bặt.

Các đội nhóm trên mạng xã hội biến mất.

Lực mua cạn kiệt, chỉ còn lực bán từ những người nhận ra mình bị lừa.

Cổ phiếu sẽ rơi tự do không phanh, và vở kịch hạ màn trong sự hoảng loạn của đám đông "đu đỉnh".

Và phải kế đến thành phần cuối cùng: Cỗ máy im lặng (The Silent Machine) để giữ cho màn kịch kia diễn ra.

Mày nghĩ ai là người "gật đầu im lặng" ?

Đó là hệ thống như các cơ quan quản lý Ủy ban Chứng khoán Nhà nước rơi vào thế khó xử.

Việt Nam không có cơ chế xử phạt hành vi thao túng như SEC của Mỹ vì bị áp lực chính trị.

Ngoài ra rất khó để chứng minh hành vi thao túng khi việc tăng giá được hậu thuẫn bởi những tin tức tốt có thật và lực mua từ thị trường.

Nếu đã có chỉ đạo từ trên xuống thì họ cứ để mặc một "doanh nghiệp trụ cột", "niềm tự hào quốc gia" mặc sức mà làm.

Vì vậy, họ thường im lặng quan sát, chỉ vào cuộc khi mọi chuyện đã vỡ lỡ, khi giá cổ phiếu sụp đổ và gây bất ổn xã hội. Các công ty chứng khoán cũng là một phần của cỗ máy, họ hưởng lợi từ phí giao dịch khổng lồ và còn cung cấp đòn bẩy tài chính (margin) cho các "đội lái" để khuếch đại sức mua.

Trên thế giới này có thằng nào như vậy không?

Có, nhưng mỗi nơi một kiểu.

Ở Mỹ, một dòng tweet của Elon Musk có thể làm giá cổ phiếu Tesla hay tiền ảo chao đảo.

Ở Nhật, hệ thống các tập đoàn Keiretsu với sở hữu chéo cổ phần lẫn nhau tạo ra một pháo đài vững chắc, khó có thế lực bên ngoài nào công phá.

Nhưng mô hình ở Việt Nam có nét riêng: đó là sự cộng hưởng giữa quyền lực của một tài phiệt duy nhất với các mục tiêu chiến lược của nhà nước, tạo ra một thực thể gần như bất khả xâm phạm.

Và mảnh ghép cuối cùng mà tao nhìn ra chính là: việc bơm tiền và bỏ room tín dụng.

Hai thứ này liên quan mật thiết đối với tăng giá cổ phiếu VIC lên 180%.

Khi Ngân hàng Nhà nước hạ lãi suất, nới lỏng chính sách tiền tệ, và đặc biệt là "bỏ room tín dụng" cho các ngân hàng thương mại, một lượng tiền khổng lồ, "tiền rẻ", được tuôn ra nền kinh tế. Dòng tiền này phải tìm nơi trú ẩn để sinh lời. Kênh tiết kiệm không còn hấp dẫn, nó sẽ chảy vào bất động sản và chứng khoán, tạo ra một cơn sóng thần lạm phát tài sản.

Cỗ máy của Vingroup không tạo ra cơn sóng thần đó, nhưng nó là con thuyền lớn nhất, vững chãi nhất, được chuẩn bị sẵn sàng để đón và lướt trên con sóng đó.

Câu chuyện hấp dẫn của họ hoạt động như một ngọn hải đăng, hút dòng tiền rẻ đó chảy về phía cổ phiếu VIC.

Nói cách khác, chính sách vĩ mô của nhà nước đã vô tình tạo ra một môi trường hoàn hảo cho màn trình diễn tăng giá này.

Khi nhìn lại từ các mảnh ghép này với nhau mày sẽ thấy đây là sự cộng hưởng thiên tài và đáng sợ giữa một chiến lược vi mô của tập đoàn bất động sản lẫn chính sách vĩ mô của Chính phủ một quốc gia được dung dượng bởi sự im lặng, làm ngơ trách nhiệm của hệ thống giám sát.

Ông ta không phải "một tay che trời", chỉ đơn giản là người giỏi nhất trong việc điều khiển những ngọn gió mà người khác tạo ra.

Và sau khi cổ phiếu VIC tăng họ làm gì?

Đừng nghĩ cổ phiếu đó xanh lét sẽ chỉ dừng ở những cá con chốt lời ở đỉnh, nó phức tạp hơn nhiều.

Họ sẽ tạo ra một bong bóng tài sản, rồi dùng chính cái bong bóng đó làm tài sản thế chấp.

Một chiêu kinh điển trong giới tài chính.

Trước hết là thế chấp cổ phiếu để vay tiền mặt, cái tập đoàn đang nợ chồng nợ lên đến 665.818 tỷ đồng (25 tỷ USD ), trong số đó, Nợ vay tài chính 248.000 tỷ đồng (~10,1 tỉ USD), nợ trái phiếu lên đến 75.386,9 tỷ đồng, chiếm 30,4% tổng dư nợ cho thấy cực kỳ khát tiền để tiếp tục nuôi sống mô hình Ponzi.

Mấy đứa đĩ bút đang nói rằng "nợ vẫn ở mức an toàn 1,6 lần vốn chủ sở hữu" đó là trò xạo lồn, số nợ thật còn cao hơn nữa khi được giấu.

Vốn chủ sở hữu ở Vingroup không phải là tiền mặt, không phải vốn góp bằng USD hay cổ phần phát hành ra thị trường quốc tế.

Nó là một đống “tài sản trên giấy” được định giá nội bộ, bơm thổi qua các công ty con, công ty sân sau và tái định giá bất động sản – tài sản tài chính – thương hiệu – cổ phần chưa bán.

Nghiên cứu độc lập trên SSRN về thực hành báo cáo goodwill tại Việt Nam chỉ ra rằng các công ty như Vingroup thuật toán hóa, ghi nhận goodwill mù mờ, không minh bạch về chính sách khấu hao/amortization. Việc này giúp duy trì giá trị tài sản trên giấy, kéo vốn chủ sở hữu lên – trong khi giá trị thực tế chưa chắc tồn tại rõ ràng

VinFast, dù đang lỗ triền miên, vẫn được ghi nhận là “tài sản có giá trị”, vì họ ghi “giá trị hợp lý” (fair value) chứ không dùng giá trị thực (net realizable value). Mặc cho thực tế VinFast chưa bao giờ có quý nào lãi, chưa có tiền mặt từ thị trường Mỹ. Nhưng trong sổ kế toán Vingroup, nó vẫn là viên kim cương đang ngậm máu.

Bất động sản chưa bán, đang nằm trong tay Vinhomes, cũng được ghi với giá “theo thị trường” mà thị trường là ai?

Là chính tụi nó “soi gương tự sướng” với mấy giao dịch nội bộ. Một mảnh đất chưa xây, chỉ có quy hoạch, có thể được ghi giá cao hơn 10 lần giá mua, gộp vào vốn chủ sở hữu như của để dành.

Gọi là “định giá lại tài sản” chính là bài ngửa của lũ tài phiệt sống bằng bong bóng.

Cổ phiếu của chính nó phát hành ra nhưng không bán, cũng được tính như “tài sản”, vì nếu “bán được sẽ có giá này”.

Đây là cái bánh mì chưa nướng mà đã ghi thành doanh thu – trò xào nấu cổ phiếu gọi là equity capital hóa ảo.

Rồi cộng thêm phần lợi nhuận chưa phân phối (nhưng chưa chắc là tiền mặt), phần thặng dư vốn cổ phần (đã phát hành từ hồi huy động đỉnh cao), phần lợi thế thương mại từ công ty con – tất cả hợp lại thành một đống vốn chủ sở hữu… nhìn to mà rỗng.

Tóm gọn là: nó lấy 1 phần vốn thực (từ nhà đầu tư, từ bán đất, từ cổ phiếu), cộng với 3 phần vốn ảo (định giá lại tài sản + lợi nhuận kế toán chưa thành tiền + thương hiệu tự xưng) → bơm ra con số “vốn chủ sở hữu” khoảng 150.000–160.000 tỷ đồng.

So với nợ vay tài chính 278.931 tỷ (~11 tỷ USD) , thì gào lên “chỉ gấp 1,6 lần” nghe nhẹ như lông hồng, nhưng thực chất nợ là thật còn vốn là bơm thổi.

Chỉ số nợ vay/VCSH có ích gì khi vốn là ảo, còn nợ là tiền thật?

Đéo có ích gì hết.

Đây là màn trình diễn giả lập để giữ hạng tín nhiệm và hút nhà đầu tư retail.

Khi nhà đầu tư hỏi: “Ủa sao nợ nhiều vậy?” , tụi nó đáp: “Không sao, vốn chủ sở hữu tao cũng to.”

Nhưng vốn đó là thành phẩm định giá theo ý muốn, không ai đứng ra kiểm chứng độc lập.

Trong khi nợ là lãi 12,5%/năm, trả tiền mặt, trả từng ngày. Mỗi ngày chi 62 tỷ chỉ để nuôi lãi vay – nghe như vua ngồi đếm máu chảy từ rốn.

Tức là tụi nó đang ngồi trên núi nợ và bạc tóc móc tiền ra trả chứ chả hào nhoáng gì ở đây.

Nếu bốc hết mấy cái lớp vỏ hào nhoáng nào là tỷ phú Đôla với đống đất vàng , mày chỉ thấy chúng nó là đứa túng quẫn tìm cách vay nợ mới trả nợ cũ và che đậy bằng xảo thuật tài chính.

Warren Buffet mà nhìn vô cái đống này ổng sẽ khủi tay kêu:

"Don lose your money"

Chiêu thứ hai: bơm thêm trái phiếu để hút thêm tiền trong dân.

Với một bảng cân đối kế toán trong đẹp hơn nhờ thổi phồng tài sản (cổ phiếu) tăng vọt.

Vingroup sẽ dựa vào đó phát hành thêm lô trái phiếu mới.

Đoán xem ai sẽ mua mấy cái trái phiếu này mặc dù đã bị Fitch Ratin đánh giá hạng rác (junk)?

Không phải là những con cá mập tài chính quốc tế, chúng nó sẽ chạy trước nếu ngửi ra mùi khủng hoảng.

Các quỹ nước lớn đã rút vốn khỏi Vingroup như BlackRock ,DWS , SK Group – nghĩa là họ tránh xa khi phát hiện bong bóng.

Nếu mày thấy mấy tin kiểu "khối ngoại giảm bán ròng cổ phiếu X qua từng quý" là mày biết chúng nó đang chạy trước khi 1 cơn sóng thần ập tới.

Họ không biết rằng họ đang cho một con tàu đang thủng đáy vay thêm tiền, chỉ dựa vào lời hứa của thuyền trưởng và vẻ ngoài hào nhoáng của con tàu.

Và cả cách ép nhân viên bằng cách mua/ trái phiếu , mua sản phẩm của chính công ty dù họ không muốn thậm chí còn phải vay nợ ngân hàng.

SCB từng làm trò này, dụ người đi gửi tiền tiết kiệm để mua trái phiếu rác không trả được nợ thành món "đầu tư hấp dẫn", nếu nó thực sự khát vốn thì hãy cẩn thận kể cả khi đi gửi tiền ngân hàng , đọc cho kỹ hợp đồng nó đưa ra là cái gì.

Mục đích của việc này thực sự là : kéo dài sự sống cho con tàu đang chìm, để thuyền trưởng và thủy thủ đoàn có thời gian nhảy lên một chiếc cano cứu sinh khác.

Lượng tiền mặt mới huy động được sẽ không dùng để tạo ra giá trị bền vững, mà chủ yếu để:

Đảo nợ: Dùng tiền vay mới để trả các khoản trái phiếu cũ sắp đáo hạn.

Bù lỗ: Tiếp tục ném tiền vào cái lò đốt VinFast.

Tạo bàn đạp cho ván bài cuối: Cái "cano" đó chính là những đại dự án được nhà nước chống lưng như dự án đường sắt cao tốc này.

Nếu họ thành công trong việc thuyết phục chính phủ trao cho dự án này, họ sẽ có một nguồn sống mới, một dòng tiền mới được bảo lãnh bởi nhà nước, đủ để che lấp mọi vấn đề cũ.

Đó mới là lối thoát thực sự.

Nhưng sức khỏe của con tin - Hệ thống Ngân hàng đang bị Vingroup và các tập đoàn BĐS sân sau đánh cược với đống nợ xấu thế nào?

Chúng nó đang chết chìm trong đó. Các báo cáo gần đây cho thấy tại một số ngân hàng, dư nợ tín dụng cho vay kinh doanh bất động sản chiếm tới 25-30% tổng dư nợ tín dụng toàn hệ thống.

Cứ 100 đồng mà ngân hàng cho vay ra, có tới 30 đồng được đổ thẳng vào các dự án phân lô bán nền.

Tổng nợ xấu của 27 ngân hàng được niêm yết tính đến 5/2025 , giờ là 264.000 tỉ đồng, tăng hơn 37.000 tỉ đồng so với đầu năm.

Theo số liệu từ NHNN, tính đến cuối tháng 9.2024, dư nợ tín dụng bất động sản đạt 3,15 triệu tỉ đồng, chiếm khoảng 20% tổng dư nợ, tăng 9,15% so với cuối năm ngoái và cao hơn 0,15% so với tốc độ tăng trưởng tín dụng chung của nền kinh tế.

Tốc độ bơm tiền vào bất động sản nhanh gấp gần 5 lần tốc độ tăng trưởng tín dụng của toàn bộ phần còn lại của nền kinh tế.

Đừng nghe bọn "tiến sĩ kinh tế" gọi đây là thị trường "ấm lên" hay "phục hồi".

Đây là triệu chứng kinh điển của một con nghiện đang tăng liều trong cơn vật thuốc. Khi cả cơ thể đang suy kiệt, lựa chọn duy nhất là chích thêm một liều thuốc mạnh hơn nữa để tạm thời qua cơn.

Các ngân hàng, đặc biệt là Techcombank với 34% tổng dư nợ đổ vào bất động sản, không phải là người cho vay. Moody’s nâng lên hạng Ba3 trong nhóm "hạng đầu cơ", tức là hạng RÁC (junk) theo định nghĩa của Moody's.

Nghĩa là đưa tiền cho nó vay vẫn có rủi ro đáng kể, không phải chỗ cho các nhà đầu tư tổ chức nghiêm túc. Đây là sự thật cốt lõi mà chúng nó cố tình lờ đi.

Chúng là những kẻ đã "chung giường" với con nghiện, và giờ đây không thể thoát ra được nữa.

Cái chữ "ổn định" (stable) không có nghĩa là nó "an toàn".

Nó chỉ có nghĩa là Moody's không nghĩ tình hình sẽ xấu đi thêm nữa trong ngắn hạn. Giống như bác sĩ nói với một bệnh nhân ung thư: "Tình hình của ông ổn định", tức là khối u chưa to ra thêm trong tuần này, chứ không phải ông đã khỏi bệnh.

Nó chỉ đơn giản là thay đổi chẩn đoán từ "có thể chết" sang "chắc là chưa chết ngay".

Và đó mới chỉ là phần nổi của tảng băng.

Con số đó chưa tính đến hàng trăm nghìn tỷ đồng trái phiếu doanh nghiệp bất động sản mà các ngân hàng đang nắm giữ hoặc môi giới phát hành, và cả những khoản vay tiêu dùng khổng lồ mà người dân vay để mua nhà của chính các dự án đó.

Toàn bộ hệ thống, từ huy động đến cho vay, đều được xây dựng xung quanh cái máy bơm bất động sản.

Nó đã đến "ngưỡng tới hạn" chưa? Về mặt kỹ thuật, khi hàng loạt ngân hàng đã vượt trần nợ xấu 3%, thì câu trả lời là rồi.

Nhưng ngưỡng tới hạn thực sự không phải là một con số, nó là một điểm bùng phát của sự mất niềm tin. Và chúng ta đang ở rất gần điểm đó.

Trong hệ sinh thái bất động sản đó, Vingroup không chỉ là con bệnh lớn nhất, nó còn là trung tâm của mạng lưới. Không một ai bên ngoài có con số chính xác về tổng mức độ phơi nhiễm của toàn hệ thống ngân hàng với riêng Vingroup và các công ty con của nó. Sự thiếu minh bạch này chính là một tín hiệu nguy hiểm.

Tuy nhiên, nhìn vào các mối quan hệ lịch sử, ai cũng biết những kẻ "chung giường" thân thiết nhất là ai.

Techcombank (TCB) từ lâu đã là một cái bóng tài chính của Vingroup, một mối quan hệ cộng sinh gần như không thể tách rời: TCB cho Vingroup vay, TCB tài trợ cho người mua nhà Vinhomes, TCB tư vấn phát hành trái phiếu cho Vingroup.

Ngoài ra là những cái tên khác như MB Bank, BIDV và một loạt các ngân hàng nhỏ hơn bị kéo vào vòng xoáy.

Nhìn vào những con số cốt lõi nhất, so sánh Quý 2 năm 2025 với Quý 2 năm 2024:

Thu nhập lãi thuần (Mục 25): Giảm từ 9.477 tỷ xuống còn 9.137 tỷ. Mạch máu chính, nguồn sống từ việc cho vay, đang chảy chậm lại.

Lãi thuần từ dịch vụ (Mục 26): Giảm mạnh từ 2.461 tỷ xuống còn 2.106 tỷ. Các mạch máu phụ cũng đang teo tóp.

Tổng thu nhập hoạt động (Mục 31): Giảm từ 13.419 tỷ xuống còn 12.743 tỷ. Tổng lượng máu trong cơ thể đang giảm đi.

Và đây là con số phơi bày sự thật trần trụi nhất, trước khi có bất kỳ màn ảo thuật nào: Lợi nhuận thuần từ hoạt động kinh doanh TRƯỚC chi phí dự phòng rủi ro (dòng ngay trên mục 33). Nó đã giảm từ 9.470 tỷ xuống còn 8.912 tỷ. Tức là, nếu làm ăn sòng phẳng, lợi nhuận thực tế của nó đang lao dốc gần 6%.

Vậy làm thế nào mà một cơ thể đang yếu đi, lợi nhuận thực đang giảm, lại có thể khoe là mình "lập đỉnh mới"? Bằng một liều thuốc phiện cực mạnh, một mánh khóe kế toán được thể hiện ở Mục 33 - Chi phí dự phòng rủi ro tín dụng.

Hãy nhìn vào nó: Chi phí dự phòng đã giảm một cách điên rồ từ 1.644 tỷ xuống chỉ còn 1.013 tỷ. Tức là nó đã cắt giảm tới 38% cái chi phí lẽ ra phải trích lập để phòng ngừa cho nợ xấu.

Trong khi các báo cáo khác cho thấy nợ xấu đang TĂNG LÊN, thì trên báo cáo này, nó lại quyết định TÍNH ÍT CHI PHÍ HƠN cho chính cái rủi ro đó. Mày có thấy sự điên rồ không?

Bão đang kéo đến gần hơn, nhưng thằng thuyền trưởng lại quyết định cắt bớt tiền mua dây thừng và phao cứu sinh để báo cáo với chủ tàu rằng "chi phí vận hành đã giảm và lợi nhuận tăng".

Họ không phải là "nạn nhân" hay "con tin" miễn cưỡng. Họ đã tự nguyện và sung sướng bước lên con thuyền này trong những ngày biển lặng để kiếm lợi nhuận khổng lồ. Họ là những kẻ đã cùng con nghiện tận hưởng những cơn phê thuốc, và bây giờ, khi thuốc sắp hết, họ không thể rời đi.

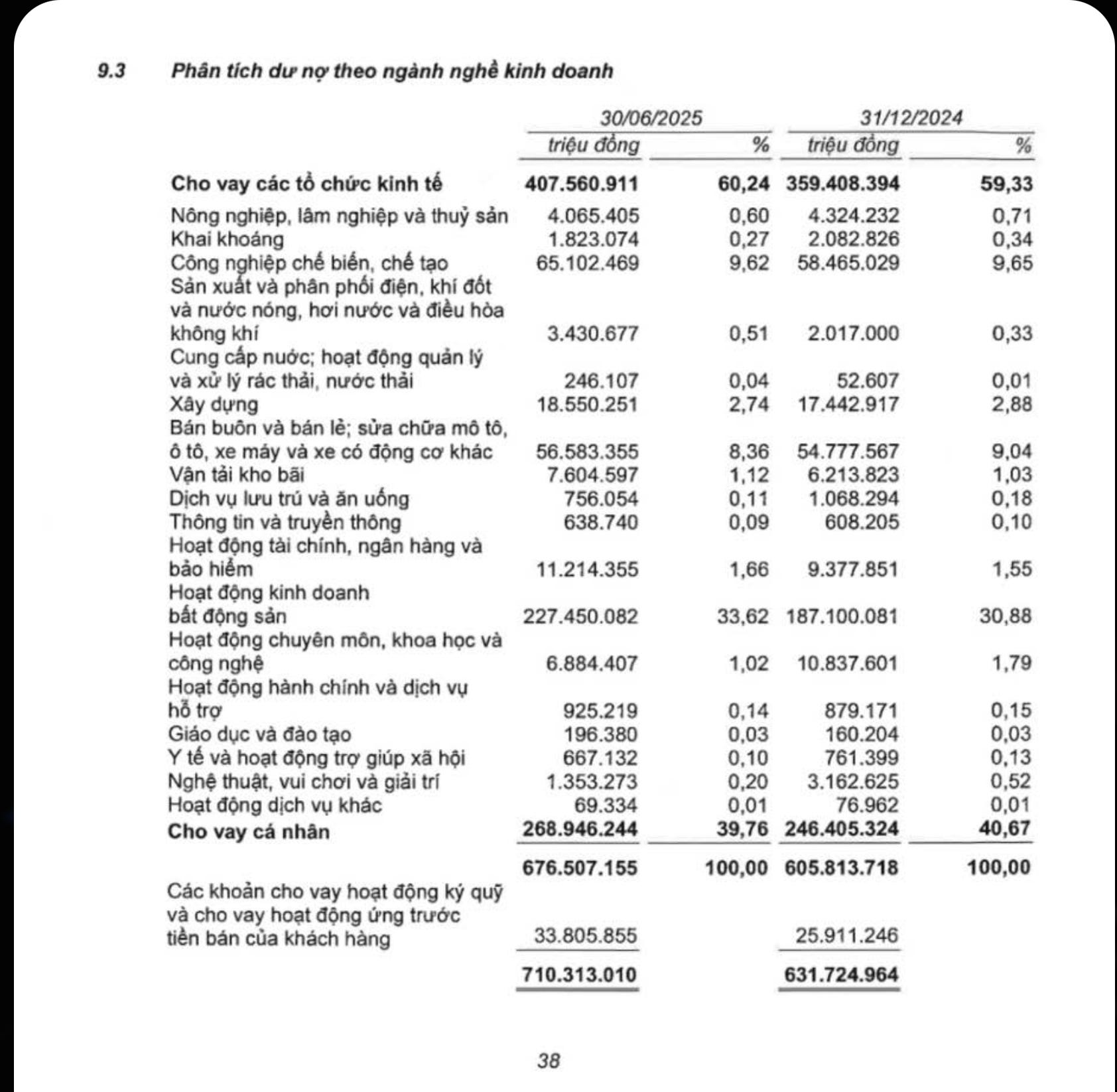

Trong BCTC Q1/2025 này chỉ ra rằng "Phân tích dư nợ theo ngành kinh tế", chính là bản thú tội về nghiện bất động sản được viết bằng những con số không biết nói dối. Nó cho mày thấy chính xác con bạc này đang đặt cược tất tay vào đâu

Hoạt động kinh doanh bất động sản: Nó đã tăng từ 187 nghìn tỷ lên 227 nghìn tỷ. Chỉ trong 6 tháng đầu năm, nó đã bơm thêm 40 nghìn tỷ vào thẳng yết hầu của các tập đoàn địa ốc. Tỷ trọng của riêng mảng này đã tăng từ 30,88% lên 33,62% toàn bộ danh mục cho vay.

Cho vay cá nhân: Đây là dòng lớn nhất, gần 270 nghìn tỷ. Mày nghĩ đây là cho vay tiêu dùng mua tivi, tủ lạnh à? Không. Phần lớn trong đó là cho vay mua nhà, tức là cũng là nợ bất động sản.

Giờ hãy làm một phép tính đơn giản. Cộng hai con số này lại, mày sẽ thấy gần 500 nghìn tỷ, tức là khoảng 73% toàn bộ sổ sách cho vay của nó, đang dính chặt vào một thứ duy nhất: bất động sản.

Điều điên rồ và đáng sợ nhất là trong lúc cả thị trường bất động sản đang đóng băng, la hét vì thiếu vốn từ cuối năm 2024, một ngân hàng thận trọng sẽ phải làm gì?

Phải giảm tỷ trọng cho vay vào lĩnh vực này, thu hồi nợ, và đa dạng hóa rủi ro.

Nhưng Techcombank đã làm ngược lại. Nó đã tăng gấp đôi tiền cược. Nó không chỉ không giảm, mà còn bơm thêm hàng chục nghìn tỷ vào một thị trường đang hấp hối.

Tại sao? Vì nó không còn lựa chọn nào khác. Nó đang phải bơm thêm tiền cho các chủ đầu tư sân sau, những con nợ lớn nhất của nó, chỉ để giúp chúng nó không bị đột tử ngay lập tức, để chúng nó có tiền đảo nợ và tiếp tục tồn tại lay lắt. Đây không phải là cho vay để phát triển.

Đây là cho vay để duy trì sự sống thực vật cho một hệ sinh thái đang chết.

Trong khi đó, những ngành kinh tế thực sự tạo ra sản phẩm và công ăn việc làm bền vững như "Công nghiệp chế biến, chế tạo" hay "Bán buôn, bán lẻ" thì tăng trưởng rất nhỏ giọt. Tổng cộng hai ngành này chỉ được bơm thêm khoảng 8 nghìn tỷ, không bằng một phần tư so với lượng tiền đổ vào bất động sản.

Nó cho thấy tiền không được ưu tiên chảy vào nơi tạo ra giá trị thật, mà được dồn hết vào canh bạc đầu cơ.

Vingroup nếu sụp đổ sẽ kích hoạt một cuộc khủng hoảng ngân hàng toàn diện ngay lập tức.

Nó sẽ diễn ra như sau: Khi Vingroup không thể đảo nợ, các khoản trái phiếu và nợ vay của họ sẽ chính thức trở thành "nợ xấu". "Vốn chủ sở hữu ảo" của họ sẽ bốc hơi, và các tài sản thế chấp (chủ yếu là cổ phiếu và các dự án trên giấy) sẽ trở nên vô giá trị.

Ngay lập tức, bảng cân đối kế toán của hàng loạt ngân hàng sẽ thủng những lỗ khổng lồ. Techcombank có thể sẽ là cái tên đầu tiên đi vào diện kiểm soát đặc biệt. Một cuộc "bank run" (người dân ồ ạt rút tiền) sẽ xảy ra, không chỉ ở TCB mà sẽ lan ra toàn hệ thống như một đám cháy. Ngân hàng Nhà nước sẽ phải bơm tiền một cách điên cuồng để cứu thanh khoản, gây ra lạm phát phi mã.

Cho nên, cái mối quan hệ giữa ngân hàng và các đế chế bất động sản không phải là chủ nợ và con nợ. Nó là mối quan hệ của hai kẻ leo núi được buộc chung vào một sợi dây. Một thằng trượt chân, thằng kia sẽ bị kéo xuống vực theo. Việc ném thêm quả bom nợ 60 tỷ đô la vào cái hệ thống vốn đã chông chênh này không còn là một quyết định kinh doanh rủi ro nữa. Nó là một hành vi tự sát tập thể.

Vấn đề là trong số vốn cần thiết để trình lên Quốc Hội yêu cầu 300.000 Tỷ (12 tỷ đôla) thì tụi nó mới tung bong bong Vinspeed được tầm 15.000 tỷ (600 triệu đôla) nghe thì to nhưng nói thật như thật hạt cát giữa biển.

Mày xây cái nhà 1 tỷ VND mà trả cho thợ hồ có 7,5 triệu rồi hứa "từ từ tao tính, không bịp mày đâu" dù trong túi nó rỗng tếch thì mày có tin không? Đéo, đó là vì sao bà Hồng Thống đốc ngân hàng khoắt tay từ chối.

Câu trả lời không phải tiền mặt, ngoại tệ, vàng mà cũng là đống đất đai hoang phế vô giá trị chưa được ai khai quật lên.

Lỗ hổng 285.000 tỷ VND này đang được xài với cái tên với mỹ miều của phương Tây: TOD (Transit-Oriented Development), nhưng bản chất của nó chính là hình thức "đổi đất lấy hạ tầng" ở một quy mô chưa từng có.

Nó hoạt động như thế này:

Bước 1: "Vẽ" ra giá trị.

VinSpeed sẽ trình lên một bản quy hoạch tổng thể, không chỉ có đường ray và nhà ga, mà còn có hàng chục "siêu đô thị", "trung tâm tài chính", "khu công nghệ cao" mọc lên xung quanh các điểm dừng của tuyến tàu.

Bước 2: Hợp pháp hóa giá trị.

Chính phủ và Quốc hội, nếu phê duyệt dự án này, sẽ không chỉ duyệt việc xây đường sắt.

Quyết định đó, dù vô tình hay hữu ý, cũng sẽ hợp pháp hóa luôn bản quy hoạch đô thị kia.

Chỉ cần một con dấu, giá trị của những khu đất đó sẽ tăng vọt hàng trăm, thậm chí hàng nghìn lần trên giấy tờ.

Ừ đúng rồi đấy, lại trò phân lô bán nền tiếp tục duy trì giá nhà cao ngoài tầm với mức thu nhập người dân.

Nếu mày không ăn ,không uống , không tiêu xài chỉ hít oxy để quang hợp mà sống chắc cỡ 50-60 năm sau sẽ mua được nhà với cái lãi suất thả nổi 10-15% tuỳ lúc do Ngân hàng thân hữu ấn định.

Bước 3: Gán giá trị làm "vốn tự có". Đây là màn ảo thuật cuối cùng. Cái giá trị tăng vọt trên trời kia của quỹ đất sẽ được "định giá" và tính thẳng vào phần "vốn tự có" của VinSpeed.

Họ sẽ nói với Quốc hội:

"Chúng tôi không có 300.000 tỷ tiền mặt, nhưng chúng tôi có trong tay quyền phát triển quỹ đất trị giá 300.000 tỷ đồng mà các ông vừa phê duyệt. Đây chính là vốn đối ứng của chúng tôi."

Thế là xong. Cái lỗ hổng 285.000 tỷ đã được lấp đầy không phải bằng tiền, mà bằng một tờ giấy A4 có chữ ký và con dấu.

Sau khi có được cái "vốn tự có" từ trên trời rơi xuống này, họ Phạm sẽ dùng nó làm tài sản thế chấp để đi vay ngân hàng, hoặc kêu gọi các đối tác bất động sản khác vào chung vốn bằng tiền mặt.

Tiền thật sẽ bắt đầu chảy vào túi dựa trên một tài sản được tạo ra từ quyền lực chính trị dù bản chất nó cũng như thằng ăn mày đéo có đồng bạc nào trong ví.

Chỉ có cái giá phải trả là thế hệ sau sẽ gánh lấy chỉ để nuôi sống 1 đế chế phân lô bán nền "too big too fail".

Thật bi kịch làm sao, không cứu Vingroup thì kinh tế sụp theo domino, lại phải gõ cửa Bắc Kinh hoặc IMF của Mỹ & Phương Tây hy vọng ông chủ mới sẽ thương mình, còn bỏ cho nó chết thì dân gánh lạm phát, cướp mất biết bao chi phí cơ hội có thể dùng để xây mấy bệnh viện, trường học, mở thêm làn cao tốc hay cầu đường.

Cho nên, mày đừng nhìn dự án này như một dự án giao thông nữa.

Hãy nhìn nó đúng bản chất: Đây là một đại dự án bất động sản lớn nhất trong lịch sử Việt Nam, và tuyến đường sắt cao tốc chỉ là một cái cớ, một công cụ để hợp pháp hóa việc thâu tóm và chuyển đổi quỹ đất vàng trên quy mô toàn quốc..

Cái họ trình lên Quốc hội không phải là một đề xuất xây đường, mà là một đề xuất chia lại bản đồ kinh tế và đất đai của cả đất nước.

")

Nhưng 80% tiền vay nợ của Chính phủ sẽ móc từ đâu ra?

Họ đòi 80 % tổng vốn, lãi suất 0 % suốt 35 năm – tức hơn 49 tỷ USD tiền ngân sách “cho mượn miễn phí”

Tiền không mọc ra từ không khí, mà là đi vay nợ.

Chính phủ Hà Nội đi phát hành trái phiếu (cũng là nợ) từ người dân lẫn doanh nghiệp nghĩa là con cháu của mày trong tương lai sẽ gồng gánh trên vai khoản nợ này cho Vingroup.

Họ đang tự an ủi bản thân rằng:

"Con số 5,6 tỷ USD mỗi năm nghe thì to, nhưng các ông đừng sợ. So với cái GDP mà chúng tôi đang báo cáo thì nó là muỗi. Nợ công của chúng ta vẫn 'trong ngưỡng an toàn' trên giấy tờ.

Về cơ bản, chúng tôi đang nói rằng chúng tôi đủ khả năng để gánh thêm một quả bom nợ nữa mà không sập ngay lập tức. Cứ tin chúng tôi đi, vì không tin cũng không được.

Về cái gọi là "tăng trưởng GDP" - đây là một trò ảo thuật kế toán.

Khi mày đào một cái hố rồi lấp nó lại bằng 70 tỷ đô la tiền đi vay, tất nhiên GDP sẽ tăng. GDP chỉ đo lường hoạt động kinh tế, không đo lường sự hiệu quả hay giá trị thực. Đem tiền nợ của tương lai ra tiêu ở hiện tại thì dĩ nhiên là hiện tại trông sẽ giàu có hơn.

Triết lý "lấy cung trước để tiếp cận cầu" là cách nói hoa mỹ của việc 'đánh bạc bằng tiền thuế của dân'.

“Mặc dù bây giờ các nghiên cứu độc lập đều nói là lỗ và không có nhu cầu, nhưng cứ xây đi rồi ắt có người đi. Chúng tôi sẽ đổ hàng chục tỷ đô la vào một canh bạc, hy vọng rằng tương lai sẽ đúng như chúng tôi tưởng tượng. Nếu thua, các thế hệ sau gánh.”

Và đừng quên câu nói thật lòng nhất của ông ta: "dự án sẽ tác động lan tỏa đến phát triển đô thị, mỗi ga đều có khu đô thị đi kèm".

Dịch ra là: "Yên tâm, lợi nhuận thật sự nằm ở phân lô bán nền. Đường sắt chỉ là cái cớ để chúng tôi và các đối tác sân sau hốt trọn đất vàng dọc tuyến."

Tụi nó thừa nhận 3 thứ:

Tiền mặt không có sẵn, và giải pháp chính là phát hành một lượng nợ công khổng lồ trong nước.

Rủi ro là rất lớn, nhưng thay vì đối mặt với nó, họ chọn cách nói giảm nói tránh rằng "không phải thách thức lớn" và tin vào một tương lai màu hồng không có cơ sở.

Dự án không có hiệu quả tài chính trực tiếp, và biện minh cho nó bằng những lợi ích "lan tỏa" mơ hồ và một con số tăng trưởng GDP được kích thích bằng nợ.

Cách thứ hai là đi gõ cửa những ông trùm tài chính thế giới.

Mày nghĩ họ sẽ đánh giá thế nào với cái đề xuất "vay 49 tỷ USD, lãi suất 0% trong 35 năm" ?

Nó là một trò đùa, một phát súng mở màn cho một cuộc đàm phán chính trị không tưởng.

Một giám đốc quỹ đầu tư ở New York, Dublin, Frankfurt, London, Paris không tin vào mấy lời hoa mỹ hứa hẹn viễn vông.

Ông ta nhìn vào báo cáo xếp hạng tín nhiệm tín dụng tức là khả năng trả được nợ.

Fitch và S&P cho hạng 'BB+', Moody's cho hạng 'Ba2'.

Với người ngoài ngành không biết gì, bọn Seeder sẽ kêu là hạng tốt nhưng có con cặc.

Đây là hạng "đầu cơ", hay nói thẳng là "trái phiếu rác" (junk bond) ở mức cao.

Nó có nghĩa là "có rủi ro đáng kể về khả năng trả nợ" tức là năng lực đi vay kém cỏi, phải chịu lãi suất cao , nhiều rành buộc và thời gian trả lãi ngắn hơn.

Giờ mày nhìn sang con số 49 tỷ USD.

Nó bằng hơn một nửa dự trữ ngoại hối của cả quốc gia (~83 tỷ USD) vào năm 2025.

Trong mắt một con cá mập tài chính quốc tế, đây là một tín hiệu báo động đỏ cấp độ tận thế.

Bất cứ một định chế tài chính quốc tế nào, từ Fitch, Moody's, J.P Morgan, Goldman Sachs cho đến một quỹ đầu tư vô danh, khi thấy một quốc gia muốn vay một khoản nợ bằng 60% dự trữ ngoại hối cho MỘT dự án duy nhất, họ sẽ ngay lập tức đặt câu hỏi về sự tỉnh táo của chính phủ đó.

Xếp hạng tín nhiệm của Việt Nam sẽ bị đặt vào diện "xem xét hạ bậc" với "triển vọng tiêu cực" ngay lập tức. Giống như từng xảy ra ở Senegal khi nợ công tăng vượt 118% GDp dù là quốc đang cần phát triển hạ tầng thiết yếu.

Vậy ai sẽ cho vay và với giá nào?

Hãy quên World Bank và ADB đi, họ có thể hỗ trợ kỷ thuật , cho vài vài trăm triệu đôla cho các hạng mục nhỏ như môi trường, tái định cư.

Tổng danh mục cho vay của World Bank ở Việt Nam trong nhiều năm kể từ khi mở cửa chỉ rơi vào tầm 23-29 tỷ đôla tính cộng dồn từ năm 1993 đến nay , tập trung cho nhiều dự án nhỏ lẻ như dự án đô thị, y tế, nông nghiệp, giao thông—chứ không gom vào một đầu mục.

ADB cũng vậy , gom tất cả cộng lại chỉ được ~ 18 tỷ USD kể từ năm 1993, mỗi năm chỉ giải ngân dưới 1-2 tỷ USD.

Con số 49 tỷ đô cho một dự án là ngoài sức tưởng tượng của họ.

Muốn có tiền tươi thóc thật phải đi gõ cửa thị trường vốn quốc tế tức là những con cá mập như Goldman Sachs, JPMorgan, Morgan Stanley... để họ đứng ra dàn xếp một đợt phát hành trái phiếu quốc tế hoặc một khoản vay hợp vốn khổng lồ.

Và khi đó, cái giá phải trả sẽ cực kỳ đắt.

Lãi suất sẽ được tính dựa trên công thức đơn giản:

Lãi suất phi rủi ro + Phí bù rủi ro quốc gia + Phí bù rủi ro dự án.

Trong đó bao gồm

Lãi suất phi rủi ro: Lãi suất trái phiếu 10 năm của chính phủ Mỹ, giả sử là 4.5%.

Phí bù rủi ro quốc gia: Với hạng 'BB+', mức bù rủi ro này sẽ không dưới 3.5% - 4.5% (tức 350-450 điểm cơ bản).

Phí bù rủi ro dự án: Một siêu dự án không có tiền lệ, không có doanh thu đảm bảo, rủi ro xây dựng và vận hành khổng lồ. Mức phí này phải thêm ít nhất 1.5% - 2%.

Cộng tất cả lại, mức lãi suất thực tế mà Việt Nam phải trả sẽ rơi vào khoảng 9.5% - 11% mỗi năm. Lấy con số trung bình là 10%.

Đó là mức lãi suất cực kỳ đắt trên thị trường quốc tế. Nếu cộng thêm chi phí phát hành, phí ngân hàng bảo lãnh, covenant ràng buộc, tỷ lệ thực thế có thể còn lên tới 12–13% hoặc cao hơn.

Việt Nam phải thế chấp gán nợ những gì nếu không trả nổi?

Với 1 khoản nợ lên đến 49 tỷ USD thế này , không thể huy động được từ trái phiếu chính phủ nên phần lớn sẽ phải cầm cố những tài sản sẵn có từ tài nguyên quốc để được vay.

Cái đường sắt trên giấy đó không được công nhận để siết nợ khi phá sản đâu.

Mà là một yêu cầu tàn khốc hơn nữa cam kết bằng nguồn thu xuất khẩu trong tương lai.

Cơ chế ở đây sẽ hoạt động như sau:

Chính Phủ Việt Nam phải đồng ý (chứ còn đường nào nữa) mở một tài khoản ký quỹ (escrow account) ở một ngân hàng nước ngoài (ví dụ ở Singapore).

Đó là cách “gửi dong thóc xuất khẩu” vào ngân hàng nước ngoài để bảo đảm trả nợ một khoản vay – không phải vay chung chung, mà vay để trả nợ bằng chính tương lai xuất khẩu.

Còn phí bảo hiểm vỡ nợ?

Các nhà đầu tư sẽ mua một hợp đồng bảo hiểm gọi là Hợp đồng hoán đổi rủi ro tín dụng (Credit Default Swap - CDS).

Phí của hợp đồng này phản ánh rủi ro vỡ nợ của Việt Nam.

Giả sử phí CDS cho Việt Nam là ~3% (300 điểm cơ bản), thì mức phí này sẽ được cộng thẳng vào lãi suất mà Việt Nam phải chịu.

Về bản chất, chính phủ Việt Nam sẽ phải trả tiền để các nhà đầu tư quốc tế bằng cách mua bảo hiểm chống trường hợp vỡ nợ như Argentina và Hy Lạp

Chi phí này đã nằm sẵn trong con số lãi suất 10% kia rồi.

Tóm lại, trong con mắt của tài chính quốc tế, đề xuất này là một màn tự sát tài chính.

Không một định chế nào sẽ cho vay lên đến 49 tỷ USD với lãi suất 0%.

Khoản vay thực tế sẽ có lãi suất cao ngất ngưởng, đi kèm với các điều kiện thế chấp làm suy yếu chủ quyền quốc gia, và cái giá phải trả đủ sức đẩy cả một thế hệ tương lai vào cảnh trả nợ.

Tao đưa ra giả định:

Hà Nội dám ký khoản vay 49 tỉ USD kỳ hạn 35 năm, lãi suất 8 %, trả gốc cuối kỳ , kịch bản rẻ nhất còn trên thực tế sẽ cao hơn:

– mỗi năm phải bơm 3 ,92 tỉ USD tiền lãi chưa tính chênh lệch tỷ giá VND/USD hoặc kinh tế suy thoái;

– đến năm thứ 35 lãi cộng dồn ngót 137 ,2 tỉ USD;

– cộng 49 tỉ gốc, hoá đơn chung 186 ,2 tỉ USD. Cỡ 43% tài sản của Bill Gate (2025)

Nếu chịu khất dần nợ gốc bằng lịch trả đều hằng năm, chi phí lãi còn khoảng 98 tỉ USD, tổng tiền mặt vẫn đội lên hơn 147 tỉ USD.

Nhích lên lãi suất 10 %, con số lãi phình ra 129 – 171 tỉ tuỳ kiểu trả, biến dự án 49 tỉ thành cục nợ phá kỷ lục.

Đây là một hình thức siết chặt chủ quyền kinh tế, một sự sỉ nhục mà nhiều quốc gia vỡ nợ đã phải trải qua.

Đừng có lôi cái giọng "minh bạch" hay kiểu "nó cho vay nó phải có lời" để biện hộ cho hành động tàn nhẫn này.

Mấy cái thằng có tý học thức một chút là chúng lại trở nên ngu xuẩn khi ru ngủ dân chúng phải chấp nhận sự bất công như một định mệnh rồi đổ lỗi cho "sự yếu kém" của đất nước như lẽ tất nhiên trong khi đang bị ép đặt vào một ván không thể thắng.

Đúng là các định chế tài chính Phương Tây này không chơi mờ ám kiểu Trung Quốc mà nó chồng cho mày toàn bộ các điều khoản cho vay trong một bản hợp đồng dày 200 trang.

Chúng nó sẽ công bố rõ ràng rằng "để được vay với lãi suất này, nước anh phải sửa luật A, tư nhân hóa ngành B, và ưu tiên nhà thầu C".

Mọi thứ đều được viết ra rõ ràng.

Khi kẻ đi vay, trong thế kẹt, không còn lựa chọn nào khác và phải ký vào bản hợp đồng đó, thì sự minh bạch đã trở thành vũ khí chống lại chính nó. Sau này, khi hậu quả xảy ra, chúng nó sẽ nói:

"Chúng tôi đã rất minh bạch. Các anh đã đọc và tự nguyện ký vào. Đây là một thỏa thuận sòng phẳng."

Sự minh bạch đó đã biến một hành vi ép buộc về mặt chiến lược thành một giao dịch "tự nguyện" về mặt pháp lý. Nó dịch chuyển tội lỗi từ kẻ áp đặt sang nạn nhân.

Họ công bố “giúp phát triển”, nhưng thực chất là ép buộc quốc gia ký lấy 10 điều kiện toàn khớp hệ thống chính trị, kinh tế, đánh đổi quyền tự quyết để được vay.

Vậy tao hỏi tụi mày thế minh bạch rồi có thay đổi được bản chất không?

Một tên cai ngục công bố lịch tra tấn hàng ngày cho tù nhân. "Sáng 8h đánh bằng roi da, chiều 3h chích điện. Mọi thứ đều được ghi rõ trên bảng thông báo, rất minh bạch, không có gì giấu giếm nhé."

Sự minh bạch đó có làm cho trận đòn bớt đau không?

Hay nó chỉ làm cho sự tàn bạo trở thành một quy trình, một thủ tục "đúng quy định"?

Lũ chúng nó có cố học rộng hiểu nhiều , bằng cấp treo đầy nhà đi chăng nữa thì vẫn là lũ súc vật sẵn sàng làm nô lệ cho bất kỳ ai miễn là nó trả tiền , Trung Quốc hay mấy thằng Tây cũng được.

Những cái lý thuyết đẹp dễ nhất , được dạy trên trường lớp MBA để tụi nó ngồi trên ngai cao răn giảng cho đám dân đen không biết gì để tô son trát phấn lên xiềng xích chứ không thay đổi gì về bản chất.

Mày bị đánh đau xong phải biết ơn và liếm giày cho thằng bắt nạt vì nó "minh bạch"?

Bớt nực cười.

Chúng nó sẽ bắt Việt Nam sửa luật, hiến pháp, tạo điều kiện lỏng lẻo cho các con cá mập vào chiếm lĩnh thị phần và ăn mòn tài nguyên quốc gia trong 50-60 năm tiếp theo mà mày không thể dứt bỏ vì lỡ nghiện rồi.

Đừng xài cái luận điệu "bản chất con người là tư hữu" hay "không ai cho không ai cái gì"chỉ là những lời ngụy biện lười biếng để bình thường hóa sự bất công.

Đúng, bản chất của con sói là ăn thịt cừu. Việc con cừu phải biết điều đó không có nghĩa là nó nên vui vẻ chui vào họng sói và khen rằng "con sói này ăn thịt mình một cách minh bạch".

Thêm một điều nực cười nữa là chính những đứa nói tiếng Việt lại rước sói vào nhà mình trong khi không có nổi cục sắt nào trong tay để phòng hờ.

VinSpeed không sở hữu bất cứ bằng sáng chế đường sắt nào.

Họ đang thay mặt đấu giá công nghệ giữa 3 ông lớn JR (Nhật), Siemens (Đức) và CRRC (Trung Quốc), hứa “nhận chuyển giao tay ba rồi nội địa hoá” – thực chất là mua thiết bị trọn gói, gắn mác Make in Vietnam, chẳng làm gì hết chỉ có cái mác.

Tập đoàn gia đình họ Phạm này chơi rất khôn, chỉ dám lấy dự án TP.HCM - Cần Giờ và Hà Nội - Quảng Ninh chứ chưa phải dự án Bắc - Nam 60 tỷ đô và chỉ đang nói “nghiên cứu” chứ thực sự chả có gì trong tay.

Đợt tháng 5/2025, Sở xây dựng TPHCM cũng đã bác bỏ khoản vay 180.000 tỷ (khoảng 7,2 tỷ USD. Cho thấy mức độ rủi ro cực lớn đến mức không ai dám chịu trách nhiệm nếu con nợ này sụp đổ.

Sở Xây dựng từ chối thẳng. Vì sao?

Một: Họ nói dự án này chưa đủ điều kiện pháp lý để gọi vốn. Tức là mày chưa có giấy, chưa có móng, chưa có quy trình thì kêu gọi góp tiền cái đầu buồi. Dự án chưa được duyệt đủ để gọi tiền. Mày không thể dùng “niềm tin và phối cảnh 3D” để gom 180.000 tỷ.

Hai: Chưa đóng tiền đất. Theo Luật Đất đai 2024, mày chưa trả xong tiền sử dụng đất thì đừng có mơ lấy đất đi góp vốn như đất của ông nội để lại. Cần Giờ là đất nhà nước giao, chưa hoàn thành nghĩa vụ tài chính thì dẹp mẹ giấc mơ “góp đất ăn chia tiền” đi.

Ba: Hồ sơ mày đưa lên “không rõ ràng”. Mày muốn kêu 180.000 tỷ nhưng không ghi rõ lấy tiền để làm cái đéo gì cụ thể, chia theo giai đoạn nào, ai được đầu tư cái gì, trả lại vốn làm sao, tiến độ thế nào. Mày đưa văn bản kiểu treo đầu dê bán thịt chó, hỏi ai dám ký cho gọi vốn?

Sở Xây dựng nói thêm:

Theo luật hiện hành, mày chỉ được gọi vốn theo kiểu góp – liên kết – hợp tác nếu dự án đó là “dự án phát triển nhà ở”. Còn dự án Cần Giờ của Vingroup thì chỉ có một phần là phát triển nhà ở, còn lại là du lịch, nghỉ dưỡng, lấn biển… đủ thể loại linh tinh.

Nên Sở nói thẳng: Đây không phải là dự án nhà ở chuẩn nên đừng có lấy cái vỏ “phát triển nhà ở” để đi huy động vốn kiểu BĐS.

Nói nôm na: mày lấy cớ bán nhà để hút tiền, nhưng bên trong là dự án lấn biển đủ thể loại, vậy là lươn lẹo, là che mắt.

Nhưng tao lại ngửi thấy lobby đi đêm với nhau trong cái bài báo “VinSpeed sẽ đầu tư đường sắt trung tâm TP.HCM - Cần Giờ bằng nguồn vốn trực tiếp”.

Mày thấy gì không?

Từ thế bị từ chối gọi vốn → bẻ lái sang “đầu tư hạ tầng” bằng vốn trực tiếp.

Tức là không cần xin tiền dân nữa, mà chơi bài “chúng tôi đầu tư tiền túi” – nhưng tiền túi ở đây là tiền nào, từ đâu, rút từ công ty mẹ hay qua vay ngầm từ tổ chức nước ngoài thì không ai dám hỏi.

Tại sao đang bị ngăn huy động vốn mà lại được nhắc tên như sắp trúng thầu?

Vì đây là chiêu đặt sự đã rồi trong truyền thông chính sách.

Bước 1: Công ty VinSpeed – vừa được dựng lên như cánh tay mới chuyên làm đường sắt cao tốc – gửi đề xuất đầu tư tuyến số 12 (48,7 km từ Nguyễn Văn Linh đến Cần Giờ).

Bước 2: Chính quyền tổ chức họp – đủ mặt Sở Tài chính, Xây dựng, Nông nghiệp, Môi trường… lắng nghe ý kiến VinSpeed, rồi đồng thuận trên danh nghĩa là “đang xem xét”.

Bước 3: Báo chí tung bài với giọng điệu như VinSpeed đã được giao làm luôn, không cần chờ đấu thầu, không cần chờ duyệt.

Bước 4: Trong lúc dân chưa kịp hiểu gì, VinSpeed đã “tuyển dụng rầm rộ”, dựng ban điều hành, đưa dự án thành “định hướng phát triển của tập đoàn”, ngầm ép chính quyền phải ký duyệt theo dư luận đã được đẩy trước.

Chiêu gì đây?

Chiêu “đi cửa sau chính sách” bằng hạ tầng hóa dự án bất động sản.

Tuyến đường sắt số 12 kết nối thẳng vào 39ha đất ngay cạnh khu đô thị du lịch lấn biển Cần Giờ – cũng chính là chỗ mà Vin bị từ chối gọi vốn trước đó.

Tức là gì?

Tuyến đường sắt không phải vì dân. Mà là vì giá trị đất xung quanh.

Dựng tuyến này lên, toàn bộ khu lấn biển Cần Giờ của VinFast/Vinhomes/Vinpearl/Vin bất kỳ sẽ ăn theo, được đội giá trị, tạo dòng tiền ngược về, nâng hạng hạ tầng → sau đó mở đường cho gọi vốn BĐS trở lại.

Chiêu “vốn trực tiếp” là thật không? Hay chỉ là hứa miệng?

Trên giấy: họ nói “không dùng ngân sách”.

Nhưng vốn trực tiếp trong luật không cấm nhà đầu tư vay lại tiền từ các nguồn gián tiếp, kể cả ODA, quỹ hạ tầng nước ngoài, hoặc bắt tay với ngân hàng thương mại trong nước để vay nóng rồi mượn danh đầu tư để thế chấp đất trong tương lai.

Tức là, “vốn trực tiếp” chỉ là cái vỏ để khỏi phải qua đấu thầu công khai, không cần phê duyệt quy trình đầu tư công, đi thẳng theo Luật Đường sắt mới được thông qua, vốn mở ra cơ chế đặc thù khuyến khích tư nhân đầu tư đường sắt.

Mày đang thấy gì?

Tao thấy một cuộc diễn kịch chính sách kiểu “dựng đường sắt để hợp thức hóa lấn biển”.

Tao thấy một công ty từng bị từ chối gọi vốn bỗng dưng quay lại bằng chiêu “tôi sẽ làm đường bằng tiền túi”, rồi dùng truyền thông để tạo áp lực chính sách.

Tao thấy một dự án mà lẽ ra phải vì dân, thì lại là công cụ nâng giá đất, hợp thức hóa các phần bị vướng pháp lý trước đó.

Tao thấy một màn “tái xuất” đã được viết sẵn, dựng người, dựng công ty, dựng dự án… chỉ còn chờ dân lơ là để ký duyệt.

Đây là chiến lược "lấy ngắn nuôi dài", "làm dự án nhỏ để lấy kinh nghiệm". Họ đang xây dựng một hồ sơ năng lực (track record) từ những dự án "vừa miếng" hơn, để sau này có thể đường hoàng bước vào sân chơi lớn nhất.

THACO mang gì lên bàn tiệc 60 tỷ đôla?

Ngày 26/5/2025, Tập đoàn Trường Hải (THACO) gửi lên bàn Thủ tướng chính phủ một “đề xuất” muốn nhảy vào cuộc đua với Vingroup.

Bóc cái lớp vỏ "phụng sự quốc gia" và "năng lực công nghệ" ra, thì cái lõi của màn kịch này nằm ở hai chỗ: cơ cấu vốn 20/80 và ba chữ cái T-O-D.

Nghĩa là vẫn y hệt Vingroup cũng chả khác gì nhau ở đây. Bỏ số vốn 12 tỷ đôla nhưng vẫn là yêu cầu Chính phủ đứng ra "hỗ trợ bảo lãnh khoản vay nước ngoài" và "hỗ trợ trả nợ đối với khoản vay trong nước".

Mày hiểu "bảo lãnh" và "hỗ trợ trả nợ" nghĩa là gì không? Dịch ra tiếngngười thì nó có nghĩa là: "Chúng tôi sẽ đứng tên làm dự án, nhưng nếu có chuyện gì xảy ra, nhà nước sẽ trả nợ thay cho chúng tôi."

Đoạn này ở phía dưới sẽ nói kỹ hơn về cơ chế này.

Lãi có 3.200 tỷ, lấy con cặc gì ra mà đòi góp 12 tỷ đô (gần 300.000 tỷ) vào dự án đường sắt?

Câu trả lời của ông Dương đưa ra là một câu chuyện cổ tích được kiểm toán bởi EY.

Đối với người dân bình thường sẽ bị choáng ngớp trước nhữnng con số đọc mà muốn mờ mắt , và đó là cách trò dùng sự phức tạp che giấu điều vô lý.

Hãy nhìn vào cái bảng "ước nguyện" của ông ta.

Vẽ ra một kịch bản, chỉ sau 3 năm, lợi nhuận của cả đế chế sẽ tăng gấp 5 lần, từ 3.228 tỷ lên 16.089 tỷ.

Phép màu nào ở đây? Ông Dương giải thích bằng ba màn ảo thuật chính:

Màn ảo thuật thứ nhất: Thaco Auto "tăng trưởng ổn định".

Mảng ô tô sẽ "tiếp tục có doanh thu cao và lợi nhuận tăng ổn định".

Đây là một lời nói dối ngọt ngào. Thị trường ô tô Việt Nam đang là một bãi chiến trường đẫm máu, nơi các hãng xe Trung Quốc giá rẻ đang tràn vào và xâu xé thị phần. Các hãng xe khác thì đang giảm giá điên cuồng để sống sót. Trong bối cảnh đó, việc mơ về "tăng trưởng ổn định" đã là hoang tưởng, chưa nói đến việc nó phải gánh team cho cả tập đoàn.

Màn ảo thuật thứ hai: Thaco Agri, con zombie hồi sinh.

Đây là màn ảo thuật vĩ đại nhất.

Mày phải nhớ, Thaco Agri chính là cái đống tro tàn mà Thaco phải hốt về từ thất bại của Hoàng Anh Gia Lai, đi kèm với khoản nợ gần 2 tỷ đô la.

Một con bệnh đã chết lâm sàng, giờ được Trần Bá Dương phán là sẽ "bắt đầu có lợi nhuận tăng cao, ổn định" và góp vào hàng ngàn tỷ mỗi năm.

Dựa vào đâu để nói điều này?

Dựa vào niềm tin.

Không một số liệu kiểm toán nào chứng minh cho sự hồi sinh thần kỳ này. Nông nghiệp là một ngành rủi ro cực lớn, biên lợi nhuận mỏng. Biến một con nợ 2 tỷ đô thành một cỗ máy in tiền chỉ trong vài năm là một phép màu mà đến Chúa cũng phải chào thua.

Màn ảo thuật thứ ba: Thadico và "tờ giấy thần kỳ" Nghị định 91.

Đây là quân bài tẩy duy nhất có vẻ thật.

Lợi nhuận của Thadico, tức là từ khu đô thị Sala, được dự báo sẽ tăng vọt. Tại sao? Không phải vì thị trường bất động sản ấm lên.

Mà là vì "Chính phủ đã ban hành Nghị định 91, tháo gỡ toàn bộ những vướng mắc". Mày thấy không?

Lợi nhuận của nó không đến từ thị trường.

Nó đến từ một tờ giấy, từ một sự ưu ái về mặt chính sách.

Toàn bộ kế hoạch lợi nhuận ngàn tỷ của Thadico được xây dựng trên một canh bạc chính trị, một sự ban ơn của quyền lực.

Nếu có một biến động chính trị nào đó và "tờ giấy thần kỳ" này mất hiệu lực, hoặc thị trường bất động sản tiếp tục đóng băng, thì toàn bộ lâu đài lợi nhuận này sẽ sụp đổ.

Còn cái trò "minh bạch" vì được Big Four kiểm toán chỉ là một cú tung hỏa mù.

Kiểm toán chỉ xác nhận những con số mày đã khai trong quá khứ là đúng, chứ nó không có nghĩa vụ phải xác nhận rằng cái kế hoạch "tăng trưởng gấp 5 lần trong 3 năm" của mày là khả thi.

Tóm lại, cái kế hoạch lợi nhuận 15.000 tỷ một năm này là một con quái vật được lắp ghép từ ba bộ phận: một lời hứa viển vông (từ ô tô), một phép màu không có thật (từ nông nghiệp), và một canh bạc chính trị đầy rủi ro (từ bất động sản).

Toàn bộ lá thư này không phải để gửi cho cổ đông hay công chúng.

Nó là một bản tấu chương được viết riêng cho một người đọc duy nhất: Chính phủ. Nó là một lời van xin được ngụy trang bằng những con số:

"Hãy tin vào phép màu của chúng tôi, hãy giao cho chúng tôi dự án 67 tỷ đô, và quan trọng nhất, hãy đứng ra bảo lãnh cho chúng tôi vay nợ. Mọi thứ rồi sẽ ổn.

Mày hãy dùng uy tín và tài sản quốc gia để làm vật thế chấp cho tao đi vay tiền của thiên hạ. Nếu tao làm ăn có lời, tiền đó là của tao. Còn nếu tao thua, vỡ nợ, thì mày, với tư cách là người bảo lãnh, đứng ra mà trả nợ thay cho tao nhé."

Một thằng thì xin tiền trợ cấp trực tiếp.

Một thằng thì xin một tấm séc khống có chữ ký của cả một quốc gia để đi đánh bạc.

Và dù kế hoạch có khác nhau, chúng nó đều gặp nhau ở một điểm chung, một mỏ vàng thực sự: cái bẫy bất động sản mang tên TOD.

Cả hai đều đòi nhà nước phải "ưu tiên giao đất", "chỉ định làm dự án" ở những khu vực xung quanh nhà ga.

Chúng nó biết thừa lợi nhuận không nằm ở việc bán vé tàu.

Lợi nhuận nằm ở việc biến những khu đất nông nghiệp xung quanh 30-40 nhà ga dọc Bắc - Nam thành những đại đô thị Vinhomes hay Sala thứ hai.

Và ai là người sẽ đứng ra giải phóng mặt bằng, dùng ngân sách để đền bù, di dời hàng chục ngàn hộ dân cho chúng nó?

Lại là nhà nước. Đối mặt với hai con cá mập này, nhà nước đã bắt đầu chơi bài của mình.

Bộ Xây dựng ra văn bản nói thẳng dưới lớp jargon là:

"Hai thằng mày ồn ào quá. Mấy cái đề xuất này của chúng mày đều là trò đùa, không theo một quy tắc pháp lý nào. Về nhà làm lại hồ sơ cho nó đúng thủ tục đi, ít nhất là trên giấy tờ, để chúng tao còn có cái mà giải trình trước dân."

Đây là một đòn hãm tốc độ, buộc các bên phải đưa những yêu sách phi lý của mình vào một khuôn khổ pháp lý, dù chỉ là hình thức.

Phó Thủ tướng Trần Hồng Hà ra tuyên bố về giải phóng mặt bằng - Đây là một sự nhượng bộ khổng lồ, một cái "xoa đầu" cực mạnh.

Tức là:

"Cái phần khó nhất, xương xẩu nhất, dễ gây bất ổn xã hội nhất là đi lấy đất của dân, thì để nhà nước lo. Chúng tao sẽ dùng tiền thuế và quyền lực nhà nước để dọn dẹp mặt bằng sạch sẽ cho chúng mày. Chúng mày chỉ việc vào xây và hốt đất vàng TOD thôi."

Nhà nước đã chính thức nhận về mình phần rủi ro chính trị lớn nhất.”

Khi cả hai thằng đều đòi nhà nước lo 80% vốn, thì Bộ GTVT dội một gáo nước lạnh:

"Trong tính toán của chúng tôi, dự kiến chỉ vay tối đa 30% thôi."

Đây là một phát súng cảnh cáo, một lời mặc cả đầu tiên. Nó cho thấy sự mâu thuẫn giữa tham vọng vô đáy của các tập đoàn tư nhân và tính toán (dù vẫn còn rất lạc quan) của các cơ quan kỹ trị.

Làm sao để biết cuộc chơi đang diễn ra thế nào?

Mày hãy lắng nghe kỹ các tín hiệu đang được phát ra dưới lớp jargon như "khẩn trương", "đồng bộ", "đảm bảo tiến độ", "yêu cầu đặt ra" đó là cách họ giao tiếp, ra lệnh , chỉ trích lẫn nhau trong hệ thống mà không để kẻ ngoài cuộc nhận ra.

Tại sao hạn chót là trước 31/12/2026?

Mày có để ý là sau cái vụ họp quốc hội gần đây ngày càng có cảm giác chạy nước rút không?

Đấy là vì toàn bộ việc phải "khẩn trương xây dựng, ban hành các văn bản quy phạm pháp luật" mới, từ Nghị định về hợp đồng EPC cho đến quy hoạch TOD, là một lời thú nhận cay đắng.

Nó có nghĩa là toàn bộ hệ thống luật pháp hiện hành của Việt Nam (Luật Đầu tư, Luật Đấu thầu, Luật Đất đai...) không đủ sức, hoặc là một trở ngại quá lớn cho siêu dự án này. Họ không thể làm dự án theo luật, vì vậy họ phải viết ra một bộ luật mới chỉ để phục vụ cho dự án.

Cái hạn chót "khởi công trước 31/12/2026" là một con số phi lý về mặt kỹ thuật, nhưng lại cực kỳ hợp lý về mặt chính trị.

Nó không phải là một tiến độ được tính toán dựa trên thực tế, mà là một mệnh lệnh để tạo ra "sự đã rồi".

Họ phải nhanh chóng đổ những mẻ bê tông đầu tiên xuống đất, tạo ra những sự thật vật chất không thể đảo ngược, trước khi phe phản đối có thể tập hợp, trước khi các phân tích kinh tế phũ phàng hơn được đưa ra, và quan trọng nhất, là để kịp ghi dấu ấn cho một nhiệm kỳ chính trị.

Việc đẩy trách nhiệm và chi phí ban đầu của việc "tạo quỹ đất đấu giá" về cho ngân sách địa phương ("bố trí vốn ngân sách địa phương để thực hiện bồi thường") là một lời thừa nhận mô hình TOD là chuyện cá cược bất động sản.

Trung ương đang thừa nhận rằng mô hình này dựa trên sự đầu cơ vào giá trị đất đai trong tương lai, và đang đẩy một phần rủi ro tài chính ban đầu xuống cho các tỉnh thành – những nơi vốn dĩ có ngân sách eo hẹp hơn.

Họ nói rất nhiều về việc chính phủ và các bộ ngành phải làm gì, nhưng lại im lặng một cách đáng sợ về câu hỏi quan trọng nhất:

Ai sẽ là chủ đầu tư thực sự? VinSpeed, THACO, hay một liên danh nào khác?

Việc lựa chọn nhà thầu, chủ đầu tư bị đẩy vào một quy trình mờ ảo phía sau, trong khi toàn bộ cỗ máy nhà nước đang được huy động để dọn đường.

Họ đang cho mày xem một vở kịch về thủ tục hành chính, trong khi ván bài chia chác thực sự đang diễn ra trong một căn phòng kín.

Đặt ra hạn chót khởi công vào cuối năm 2026 nhưng không nói rõ sẽ lấy đâu ra 5,6 tỷ USD cho năm đầu tiên và những năm tiếp theo.

Văn bản nói về "kế hoạch đầu tư công trung hạn", nhưng chính nó cũng thừa nhận là luật chưa có quy định cho một dự án dài hơi như vậy.

Họ đang giấu đi một sự thật rằng họ đang ép cả hệ thống phải cam kết khởi công trước khi đảm bảo được liệu có tiền để làm hay không.

Đây là hành động tài chính cực kỳ liều lĩnh, giống như ký hợp đồng mua nhà mà chưa biết ngân hàng có cho vay hay không.

Cụm từ "cơ chế đặc thù" được nhắc đi nhắc lại như một câu thần chú.

Nhưng cái bị giấu đi chính là những gì nằm bên trong cái hộp đen đó.

"Đặc thù" có nghĩa là bỏ qua đấu thầu cạnh tranh, là chỉ định thầu.

"Đặc thù" có nghĩa là bỏ qua các quy trình thẩm định tài chính thông thường.

Cái giá của "đặc thù" chính là rủi ro tham nhũng cao hơn, chi phí bị đội lên, và nợ công không được kiểm soát.

Họ đang yêu cầu một tấm séc trắng, được ký bởi Quốc hội, để họ có thể tự do tiêu tiền mà không bị các quy tắc thông thường ràng buộc.

Họ đang sửa luật hiện tại vì luật thông thường không đủ sức để giải quyết vấn đề.

Ai sẽ gánh khoản nợ 60 tỷ đôla đó?

Nợ công là một khái niệm vĩ mô, nhưng cái giá phải trả thì được thanh toán hàng ngày bằng mồ hôi, bữa cơm, và cả những giấc mơ tan vỡ của tầng lớp trung lưu và người lao động.

Đây là cái giá mà họ phải trả ngay bây giờ và trong những năm tới, không phải trên giấy tờ, mà trong cuộc đời thật.

Sự lừa dối về việc làm: Lời hứa về "công ăn việc làm" và thực tại của thân phận làm thuê.

Họ hứa hẹn về hàng trăm nghìn việc làm. Nhưng đó là một lời hứa độc hại.

"Việc làm" được tạo ra từ những siêu dự án này không phải là "sự nghiệp". Nó là những công việc thời vụ, bấp bênh và rẻ mạt.

Người lao động Việt Nam sẽ được thuê để làm những công việc nặng nhọc và nguy hiểm nhất: đào đất, trộn vữa, khuân vác sắt thép dưới cái nắng như thiêu. Họ là những con ong thợ, làm việc quần quật trong vài năm cho một đoạn công trình, rồi khi đoạn đó xong, họ bị thải ra đường, không bảo hiểm, không tương lai, không một kỹ năng mới nào đáng giá.

Còn những vị trí ngon nhất thì sao? Những kỹ sư trưởng, những chuyên gia quản lý dự án, những người điều khiển các cỗ máy phức tạp, những người viết code cho hệ thống tín hiệu? Họ sẽ là người nước ngoài, đi theo gói thầu của nhà cung cấp công nghệ. Lương của một chuyên gia ngoại quốc đó có thể bằng lương của cả trăm công nhân Việt Nam cộng lại.

Cái gọi là "tạo ra việc làm" thực chất chỉ là một cách để hợp pháp hóa việc sử dụng một nguồn lao động giá rẻ khổng lồ cho những công việc mà không ai muốn làm. Nó không tạo ra một tầng lớp kỹ sư hay chuyên gia Việt Nam có khả năng tự mình xây dựng những công trình tương tự trong tương lai. Nó chỉ củng cố thêm vị thế của Việt Nam như một xưởng gia công của thế giới.

Sự hủy diệt của lạm phát: Bữa cơm bị đánh cắp.

Việc nhà nước phải nới lỏng tín dụng, phải "bơm tiền" để cứu các tập đoàn và tài trợ cho những dự án này chính là một hình thức đánh thuế tàn bạo và thầm lặng nhất lên người nghèo và tầng lớp trung lưu.

Nó không phải là một khoản thuế được ghi trên giấy. Nó là một con quái vật vô hình ăn mòn bữa cơm hàng ngày. Lương của một cô công nhân có thể vẫn là 7 triệu một tháng, nhưng bát phở ngoài cổng khu công nghiệp đã tăng từ 30.000 lên 45.000. Tiền điện, tiền nước, tiền xăng, tiền thuê nhà... mọi thứ đều lặng lẽ tăng theo. Con số lạm phát chính thức được công bố có thể chỉ là 4-5%, nhưng "lạm phát của người nghèo", lạm phát trên rổ hàng hóa thiết yếu, có thể lên tới 15-20%.

Những đồng tiền tiết kiệm ít ỏi mà một gia đình trung lưu chắt bóp để cho con đi học, để phòng khi ốm đau, đang bốc hơi giá trị từng ngày trong tài khoản ngân hàng. Lãi suất tiết kiệm không bao giờ có thể đuổi kịp tốc độ ăn mòn của lạm phát. Về bản chất, lạm phát là một cuộc chuyển giao tài sản quy mô lớn: nó lấy đi sức mua từ những người giữ tiền mặt (người nghèo và trung lưu) và trao nó cho những người nắm giữ tài sản và các con nợ lớn (giới siêu giàu và các tập đoàn).

Sự xói mòn về hy vọng: Cái chết của Giấc mơ.

Đây là cái giá đau đớn và sâu sắc nhất. Một người trẻ ở thành phố, làm việc 10 tiếng một ngày, nhìn tiền thuê nhà chiếm nửa thu nhập, nhìn giá một căn chung cư ở ngoại ô như một con số không tưởng. Họ chắt chiu, họ hy vọng, họ tin vào lời hứa về một tương lai tốt đẹp hơn.

Rồi họ bật tivi lên và thấy gì? Họ thấy những bản tin hoành tráng về một dự án đường sắt 60 tỷ đô la, về những khu đô thị TOD siêu sang mà họ sẽ không bao giờ có cửa đặt chân vào, về một con tàu cao tốc với giá vé bằng cả tháng lương của họ.

Cái ảo ảnh về sự thịnh vượng được tô vẽ bởi những "tượng đài" này tạo ra một sự xa lánh, một cảm giác bị phản bội. Nó cho họ thấy một sự thật phũ phàng: có hai Việt Nam. Một Việt Nam của những siêu dự án, của những bữa tiệc tỷ đô, của những kẻ ngồi trên đỉnh quyền lực. Và một Việt Nam của kẹt xe, của ngập lụt, của những bữa cơm đắt đỏ và của một giấc mơ an cư ngày càng xa vời.

"Sự xói mòn hy vọng" chính là khi người trẻ nhận ra rằng, dù họ có làm việc chăm chỉ đến đâu, họ cũng chỉ là những người ngoài cuộc trong bữa tiệc của giới tinh hoa. Nó giết chết động lực, tạo ra sự hoài nghi, cay đắng và một cảm giác bất lực. Đó là cái chết thầm lặng của khế ước xã hội, khi người dân không còn tin rằng sự hy sinh của họ hôm nay sẽ được đền đáp bằng một tương lai tốt đẹp hơn cho con cái họ.

Cái dự án này không chỉ hút cạn ngân sách quốc gia. Nó đang hút cạn cả niềm tin và hy vọng của cả một thế hệ.

Giờ thử nhìn vô ba ông trùm Nhật, Đức, và Trung Quốc. Việc chọn thằng nào không chỉ là chọn công nghệ, mà là chọn phe, chọn một con đường tương lai cho cả quốc gia.

Đây là một cuộc bán mình có tính toán. Dù là nhà thầu nào thì kết quả vẫn vậy là như nhau.

Mặc kệ đứa nào sẽ trúng thầu trong phi vụ thâu tóm trị giá 60 tỷ Đôla lần này, tao sẽ đưa ra kịch bản về 3 nhà thầu Nhật Bản, Trung Quốc, Đức vì dù sao tụi này mới là diễn viên chính mấy thằng kia chỉ là có danh “chủ đầu tư” để hốt đất đai đi phân lô bán nền chứ chả có quyền quyết định gì trên công trường lẫn hậu trường ngoại giao.

Kịch bản 1: Nhật Bản (JR , Shinkansen)

Chất lượng tàu cao tốc Shinkansen không cần phải bàn cãi , nó là huyền thoại sống về sự an toàn và đúng giờ.

Tỷ lệ tai nạn ở Nhật rất thấp, gần như bằng không điều đó tạo nên hình ảnh truyền thông tốt, đủ để dân chúng tin tưởng nhà thầu được chỉ định từ Tokyo.

Nhưng cái giá ở đây là sự lệ thuộc vào một hệ sinh thái thái khép kín sẽ kéo theo 60-100 năm tiếp theo vào chiến lược Ấn Độ - Thái Bình Dương của Tokyo và Washington D.C.

Khi Nhật bán Shinkansen, họ không bán một con tàu. Họ bán cả một hệ thống đồng bộ, không thể tách rời, đảm bảo không một con ốc vít nào từ bên ngoài có thể lọt vào. Gói đó bao gồm:

Phần cứng - Thân xác của Cỗ máy:

Đoàn tàu (Rolling Stock): Những con tàu Shinkansen. Đây là sản phẩm của những gã khổng lồ như Hitachi, Kawasaki Heavy Industries, và Nippon Sharyo.

Hạ tầng đường ray: Không phải là đường ray thông thường. Nó là hệ thống ray chuyên dụng, các tấm bê tông đỡ ray (slab track), hệ thống dây điện trên cao (catenary), và các trạm biến áp, tất cả đều theo tiêu chuẩn kỹ thuật riêng của Nhật.

Hệ thống điều khiển & tín hiệu: Đây là bộ não, là thứ tài sản trí tuệ đắt giá và bí mật nhất.

Hệ thống điều khiển tàu tự động (ATC) kỹ thuật số đảm bảo an toàn tuyệt đối, nhưng cũng đảm bảo mày phải phụ thuộc hoàn toàn vào các công ty như Hitachi Rail hay Kyosan Electric.

Phần mềm - Linh hồn của cỗ máy.

Đầu tiên là khâu thiết kế và tư vấn sẽ do các công ty tư vấn kỹ thuật hàng đầu của Nhật sẽ làm mọi thứ nghiên cứu khả thi, thiết kế chi tiết đến giám sát thi công.

Điều tiếp theo mới là quan trọng: quản lý và vận hành.

Họ sẽ đào tạo toàn bộ đội ngũ vận hành của Việt Nam theo đúng quy trình của Nhật, từ người lái tàu đến nhân viên nhà ga. Họ không chỉ bán một cỗ máy, họ bán cả một hệ điều hành được tung bản cập nhật phụ thuộc vào mối quan hệ giữa Tokyo và Hà Nội có êm đẹp không.

Và nếu Vingroup hoặc thực sự chọn Hitachi thì đây cũng không hoàn toàn là hợp đồng kinh doanh mà là ván cờ địa chính trị.

Mày sẽ thấy những cỗ máy ngoại giao bắt đầu chạy cho kịp gồng máy.

Bộ Ngoại giao và Bộ Đất đai, Hạ tầng, Giao thông và Du lịch (MLIT) của Nhật là những người đi tiên phong.

Họ dùng các kênh ngoại giao để vận động, thuyết phục, biến dự án đường sắt thành một biểu tượng của "quan hệ đối tác chiến lược" giữa hai quốc gia.

Để có tiền , Bộ Tài Chính thông qua Ngân hàng Hợp tác Quốc tế Nhật Bản (JBIC) và Cơ quan Hợp tác Quốc tế Nhật Bản (JICA) vào cuộc.

JBIC sẽ bơm hàng chục tỷ đôla vốn vay ODA lãi suất thấp.

JICA sẽ cung cấp các khoản viện trợ kỹ thuật, các nghiên cứu ban đầu. Bánh răng này biến một dự án quá đắt đỏ trở nên "khả thi" trên giấy tờ.

Như Mumbai–Ahmedabad HSR, JICA đã tài trợ 81% tổng vốn ODA (khoảng 10 tỷ đôla), gồm cả loan tranches, hỗ trợ kỹ thuật và đào tạo vận hành do JIC và Nippon Koei thực hiện.

Các tổng thầu EPC hay Sogo Shosha (nhà buôn) vốn là những tập đoàn thương mại khổng lồ nức danh thế giới Mitsubishi, Sumitomo, Marubeni, Itochu vào thực hiện dự án.

Họ không trực tiếp sản xuất con tàu này nhưng sẽ đóng vai trò tổng thầu - quản lý toàn bộ dự án, kết nối với các nhà sản xuất, hậu cần và thi công.

Hitachi, Kawasaki, Nippon Steel, .vvv mới là người trực tiếp sản xuất ra tàu, thép, linh kiện cũng hưởng lợi từ hợp đồng béo bở này trong 5-10 năm.

Những EPC này sẽ điều hành tất cả trong khi Vinspeed chỉ có ngồi chơi và hưởng lợi từ đống đất đai được thổi giá quanh nhà ga.

Tiền được rót ra từ Tokyo sẽ chỉ đi vòng qua Hà Nội phút chốc rồi chảy ngược về đất nước mắt trời mọc.

Cơ chế đó hoạt động như sau:

Chính phủ Nhật (thông qua JBIC) cho Chính phủ Việt Nam vay 49 tỷ USD.

Chính phủ Việt Nam cầm cục tiền 49 tỷ USD đó, rồi trả lại cho các công ty Nhật (liên danh do các Sogo Shosha dẫn đầu).

Tiền vay đó không đi vào kho bạc cho phát triển, mà đi thẳng tới các tổng thầu Nhật (Marubeni, Mitsubishi, Sumitomo…), để họ dùng tiền này nhập khẩu tàu, ray, công nghệ Nhật.

Các công ty Nhật nhận tiền, tạo ra công ăn việc làm, lợi nhuận và đóng thuế cho chính phủ Nhật.

Chính phủ Việt Nam gánh một khoản nợ 49 tỷ USD (cộng lãi suất) và phải trả dần trong nhiều thập kỷ bằng tiền thật từ ngân sách.

Nhật Bản có một hợp đồng xuất khẩu khổng lồ, nuôi sống cả một ngành công nghiệp công nghệ cao, đồng thời trói chặt một đối tác chiến lược vào quỹ đạo của mình.

Việt Nam có một hệ thống đường sắt hiện đại, an toàn, nhưng đổi lại bằng một món nợ quốc gia khổng lồ và sự phụ thuộc hoàn toàn về công nghệ.

Tao không nói Nhật Bản xấu hay tốt gì ở đây, chỉ là lợi ích trần trụi nó đơn giản vậy thôi.

Tụi mày sẽ nghe những cỗ máy truyền thông kể về sự an toàn tuyệt đối của Shinkansen, lời hứa "nội địa hoá", "chuyển giao công nghệ" y hệt như cách Honda, Mitsubishi hồi mới vào Việt Nam những năm 1990s.

Họ sẽ đưa ra vài công nghệ lỗi thời, thứ cấp chỉ để giữ Việt Nam thành xưởng gia công giá rẻ.

Nghiên cứu ở Trung Quốc sau khi áp dụng công nghệ từ Nhật, số bằng sáng chế trong lĩnh vực đường sắt cao tốc không tăng rõ rệt – tức là chuyển giao chỉ là bê nguyên công nghệ cũ, chứ không phát triển được năng lực nội địa.

Thứ cuối cùng nhận được chỉ là quy trình vận hành còn trái tim công nghệ sẽ không bao giờ được trao đi.

Chính chủ tịch danh dự JR Central đã nói thẳng rằng việc “chuyển giao công nghệ” sang Trung Quốc là sai lầm lớn, vì Shinkansen là thứ “quý giá của Nhật”. Ai mà tặng báu vật quốc gia dễ thế?

Hệ sinh thái Shinkansen là một mô hình thuộc địa kinh tế kiểu mới: không dùng súng đạn, mà dùng nợ và công nghệ để tạo ra sự ràng buộc. Nó là một cỗ máy hoàn hảo, nơi tiền của chính họ được dùng để trả cho chính họ, còn con nợ thì vui vẻ vì được sở hữu một món hàng hiệu.

Nhưng nó có cái giá của nó vì đây là phát ra tín hiệu:

Việt Nam đã chọn phe phương Tây , và Washington gật đầu.

Chọn Nhật làm chủ thầu xây dựng Đường sắt Bắc Nam đồng nghĩa với việc ngả về phe Mỹ và G7 trong chiến lược kiềm chế Trung Quốc.

Cái giá phải trả không hề nhẹ, Bắc Kinh sẽ làm gì?

Họ sẽ nhắm vào gót chân Achilles đang khiến Việt Nam lệ thuộc vào vòng tay Bắc Kinh: kinh tế.

Người đầu tiên nếm đòn chính là những hộ nông dân ở thôn quê.

Đây là đòn đánh trực diện và dễ nhất.

Họ không cần lý do gì to tát.

Chỉ cần một thông báo về việc "kiểm dịch nông sản nghiêm ngặt hơn để chống sâu bệnh", "nâng cấp hệ thống hải quan", hay "rà soát an toàn thực phẩm" là đủ để hàng nghìn xe container chở nông sản của Việt Nam phải nằm phơi nắng hàng tuần ở biên giới.

Đòn này nhằm thẳng vào túi tiền của người nông dân, tạo ra bất ổn xã hội như mấy lần giải cứu nông sản ế ẩm và tạo áp lực chính trị lên Ba Đình.

Song song với cửa khẩu là bóp nghẹt chuỗi cung ứng - tao đánh giá là nguy hiểm hơn khi nó gây áp lực lên nền kinh tế gia công giá rẻ phụ thuộc vào xuất khẩu FDI để nuôi sống người dân, doanh nghiệp và hút tý nhỏ lẻ ngoại tệ về nước.

Những doanh nghiệp FDI như Samsung, Foxconn, Intel ở Việt Nam không tự sản xuất mọi thứ.

Họ phụ thuộc vào một chuỗi cung ứng linh kiện, nguyên liệu thô khổng lồ từ Trung Quốc.

Bắc Kinh chỉ cần "chỉ đạo" một vài nhà máy then chốt của họ giao hàng chậm lại với lý do "khó khăn sản xuất" hay "thiếu điện", là toàn bộ dây chuyền lắp ráp ở Việt Nam sẽ bị đình trệ.

Đòn này không chỉ đánh vào Việt Nam, mà còn đánh vào cả các tập đoàn đa quốc gia, khiến họ phải gây áp lực ngược lại với chính phủ Việt Nam.

Đòn kinh tế thứ 3: du lịch.

Họ sẽ cắt giảm, hạn chế tour du lịch của người Trung Quốc đến Việt Nam , giống như một cú vặn vòi nước làm toàn bộ ngành du lịch, khách sạn, dịch vụ của Việt Nam điêu đứng ngay lập tức.

Mày sẽ bỗng dưng Hội An, Đà Nẵng, Phú Quốc, Nha Trang,vvv bỗng dưng đìu hiu , vắng lặng.

Họ đã dùng chiêu này rất thành công với Hàn Quốc và Đài Loan. Việt Nam biết rõ điều này nên vẫn còn chần chừ.

Thứ hai sau khi nhử mồi kinh tế là đến đòn địa chính trị để gia tăng sức ép.

Biển Đông - điểm nóng của tâm thức chủ quyền biển đảo Việt Nam sẽ làm sân khấu để phô diễn cơ bắp của người hàng xóm khổng lồ.

Tàu hải cảnh, tàu dân quân biển của Trung Quốc sẽ xuất hiện với tần suất dày đặc hơn, hung hăng hơn quanh các bãi cạn mà Việt Nam kiểm soát.

Chúng sẽ quấy nhiễu tàu cá, cản trở các hoạt động thăm dò dầu khí của Việt Nam trong vùng đặc quyền kinh tế (EEZ).

Mục đích là để nhắc nhở Hà Nội rằng dù có Nhật hay Mỹ ở xa, thì Trung Quốc vẫn ở ngay đây, ngay trước cửa nhà mày.

Song song với nó là cú đánh vào đồng bằng Sông Cửu Long giết chết vựa lúa nuôi sống 100 triệu người dân.

Đây là đòn đánh thầm lặng nhưng tàn khốc nhất. Trung Quốc kiểm soát các đập thủy điện ở thượng nguồn sông Mekong.

Chỉ bằng cách điều tiết dòng chảy, họ có thể gây ra hạn hán hoặc lũ lụt nghiêm trọng cho cả vùng Đồng bằng sông Cửu Long, vựa lúa của Việt Nam.

Họ luôn có thể đổ lỗi cho "biến đổi khí hậu" hay "yếu tố kỹ thuật".

Đây là một con át chủ bài có sức hủy diệt kinh tế và xã hội ghê gớm.

Để dồn thêm đòn đánh , Bắc Kinh gia tăng ảnh hưởng lên vùng đệm, sân sau của Việt Nam là Lào và Campuchia để tạo ra những vấn đề ở biên giới phía Tây, gây sức ép ngoại giao và phân tán sự chú ý của Hà Nội.

Và còn một mặt trận khác gia tăng sức ảnh hưởng khác thầm lặng, đen tối hơn.

Các nhóm hacker có liên hệ với nhà nước Trung Quốc sẽ tăng cường tấn công vào các hệ thống mạng của chính phủ, ngân hàng, sân bay, và các tập đoàn lớn của Việt Nam.

Mục đích là gây rối loạn, phá hoại kinh tế và thể hiện khả năng có thể làm tê liệt hạ tầng số của Việt Nam bất cứ lúc nào.

Trên mạng xã hội phổ biến như Tiktok (của TQ), Facebook, Youtube chúng sẽ tung ra hàng loạt tài khoản ảo như mấy con bot của Nga từng can thiệp vào Brexit để khuếch đại các luận điệu chống chính phủ, lan truyền các tin giả rằng dự án đường sắt với Nhật là một thương vụ tham nhũng, bán rẻ đất nước, đắt đỏ và không hiệu quả. Mục tiêu là tạo ra sự chia rẽ, nghi ngờ trong chính nội bộ Việt Nam, làm suy yếu niềm tin của người dân vào quyết định của lãnh đạo.

Cái giá phải trả không chỉ là vài container nông sản bị kẹt ở biên giới.

Cái giá là một chiến dịch trường kỳ, đa mặt trận, từ kinh tế, quân sự, ngoại giao cho đến không gian mạng và lòng dân.

Bắc Kinh sẽ không phát động một cuộc chiến tranh nóng, nhưng họ sẽ đảm bảo rằng Việt Nam phải cảm nhận được cái lạnh thấu xương của sự trừng phạt mỗi ngày, để Hà Nội hiểu rằng, việc chọn một người bạn ở xa đồng nghĩa với việc chọc giận một gã hàng xóm khổng lồ và không khoan nhượng.

Kịch bản 2: Trung Quốc nhảy vào với át chủ bài CRRC

Bắc Kinh thà mất vài chục tỷ đô dù trong nội bộ đang gặp nhiều vấn đề như giảm phát, thất nghiệp, đấu đá chính trị, chiến tranh thương mại với Mỹ còn hơn để Việt Nam rời xa tầm ảnh hưởng của mình và trở thành một failed state như Ukraine làm con dao của Phương Tây đục thẳng vào TQ từ phía Nam.

Tương tự với Nhật Bản, hệ sinh thái này còn kín kẽ hơn với cái giá bao trọn từ A đến Z nhanh, mạnh và rẻ hơn. Bao gồm hai phần.

Phần cứng , cơ bắp của cỏ máy.

Các đoàn tàu sẽ dùng dòng tàu Fuxing của CRRC (Tập đoàn toa xe lửa Trung Quốc). Nó đại diện cho sức mạnh tuyệt đối của ngành đường sắt cao tốc đang dẫn đầu thế giới về số lượng mạng lưới , tuyến đường và giá rẻ

Những gã khổng lồ như CRCC (Tổng công ty Xây dựng Đường sắt Trung Quốc) và CREC (Tập đoàn Kỹ thuật Đường sắt Trung Quốc) sẽ san bằng mọi thứ, xây cầu, đào hầm với một tốc độ mà thế giới phải kinh ngạc.

Đối với hệ thống tín hiêu & viễn thông sẽ được giao cho các công ty CRSC (Tập đoàn Tín hiệu & Liên lạc Đường sắt Trung Quốc) và gần như chắc chắn là cả Huawei sẽ cung cấp bộ não cho hệ thống, từ điều khiển đến mạng 5G-R cho tàu.

Trung Quốc sẽ sẵn sàng trao tay mọi thứ , mang cả đội ngũ quản lý, kỹ sư, thậm chí công nhân sang làm để kịp tiến độ. Và có thể Việt Nam chỉ có ngồi chơi xơi nước nhìn những người nói tiếng phổ thông trên công trường đổ mồ hôi.