日銀量的引き締め、市場への影響は今後本格化-成長・大型株にリスク

佐野日出之-

銀行資金の縮小加速で市場は不安定化-SMBC日興

-

金利上昇局面では成長株・大型株に逆風-SBI証

日本銀行は17日まで開催した金融政策決定会合で、来年以降の国債買い入れ減額ペースの減速を決定し、国債市場の動揺を抑え込んだ。それでも、日銀の量的引き締め政策(QT)が将来、債券や株式市場の波乱要因になるという懸念はくすぶり続ける。

投資家の間でソブリンリスクが意識され、国債市場はボラティリティーが高まっており、今後は予測不可能な動きを見せる可能性がある。債券相場の変調は「株式投資の銘柄選別にも大きな影響を与える」とSBI証券の波多野紅美チーフクオンツアナリストは話す。

日銀が利上げ姿勢を維持して金利上昇が意識される投資環境では、伝統的に金利上昇に弱い成長株だけでなく、大型株も影響を受けやすいと波多野氏は指摘。こうした銘柄群は元来、金利と逆相関の関係にあり、その度合いが最近強まっていると言う。背景として、大型株は流動性が高く、投資家がリスクを削減したい時に真っ先に売られやすいことを挙げた。

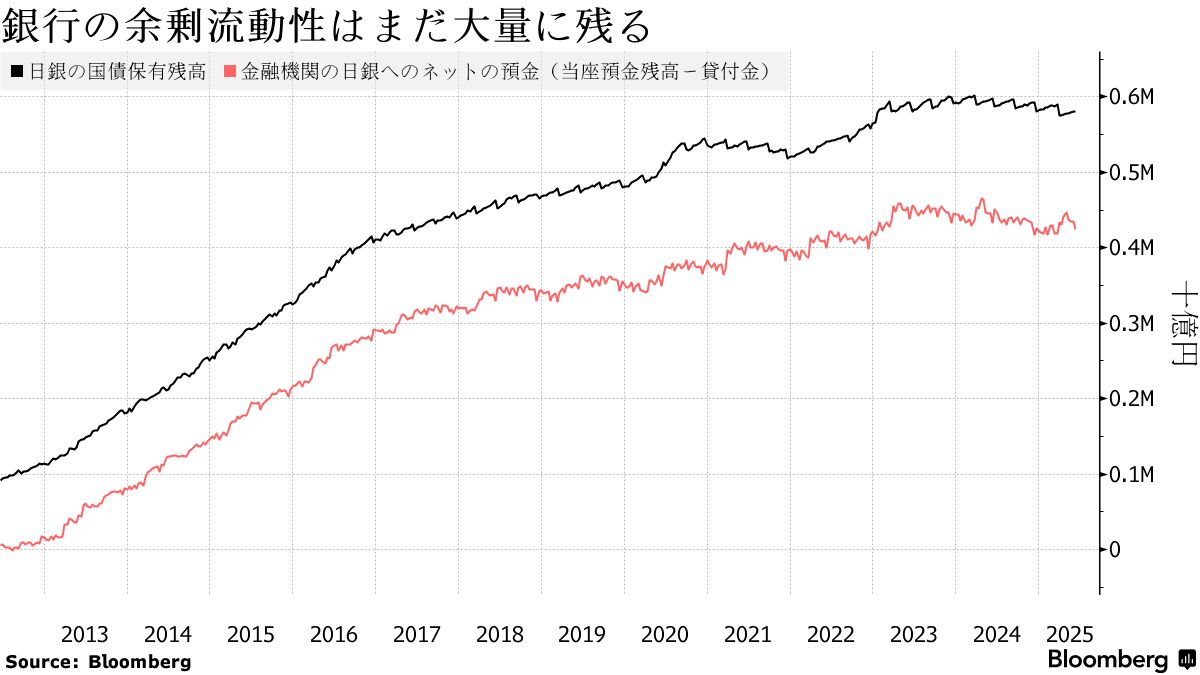

日銀がQTを開始した2024年8月(決定は7月31日)、日本株は歴史的な急落を記録したもののすぐに回復。日経平均株価は今週4カ月ぶりの高値を付け、比較的底堅く推移する。これまでのところQTの影響が限定されているのは、銀行セクターに潤沢な資金が残っているためだと、SMBC日興証券の村木正雄シニアアナリストはと説明する。

6月10日までの約1年で日銀が保有する国債は16兆7000億円減少した。率にすると2.8%減で、米連邦準備制度理事会(FRB)がQT開始から1年で約10%国債を削減したことと比べると緩やかだ。

日銀に民間銀行などが預ける当座預金残高(日銀当預)の減少幅も限定的だ。銀行よりもむしろ政府の預金が大幅に減ったことが理由。ただ、政府預金の減少には限界があり、今後は銀行セクターの余剰資金が減らざるを得ないと村木氏は語る。その場合、預金獲得競争の熾烈(しれつ)化とマーケットの不安定化のトリガーとなる可能性があると警鐘を鳴らす。

「量的緩和によって恩恵を受けた株式は、量的引き締めとそれが引き起こす短期流動性の低下という悪影響を受ける可能性がある」と同氏は述べた。

量的引き締めが市場の混乱を引き起こすとの警告に対する賛否は分かれる。22年から始まったFRBのQTにもかかわらず、米国株は高値を更新したため影響は限定的との声もある。それでも、日本の超長期債に端を発した先月の金利急騰は国債市場のリスクを再認識させた。

日銀が国債保有を減らすと、その分は民間投資家が保有する国債の積み増しが必要になる。楽天証券経済研究所の愛宕伸康所長兼チーフエコノミストの計算によれば、国債残高がこれまでと同じペースで増加する場合、民間での消化分は当面毎年50兆円以上増加する必要がある。

その大半を吸収するのは、日銀当預に現在520兆円の資金を有する銀行セクター以外見当たらない。しかしスワップ市場で1.25%までの利上げが織り込まれている環境で、新発10年国債の利回り(長期金利)は1.5%を下回っている。銀行とってリスク対比リターンが十分でなく、日銀当預から長期国債へのシフトを促すには低過ぎるとSMBC日興の村木氏は指摘した。