インデックス投資信託なら元本割れ確率は非常に低い

学資を投資信託で用意することに否定的な人の考えとしては「元本割れしたらどうするのだ!」ということかと思います。もちろん、リスク資産である以上元本割れする可能性をゼロにすることはできません。ならば、いったいどのくらいの確率なのかを計算してみましょう。

私がいつもいつも引用している数字があるのですが、それに従って、まずは1年のリターン(期待値)を8.3%、リスク(標準偏差)を10.4%とします。

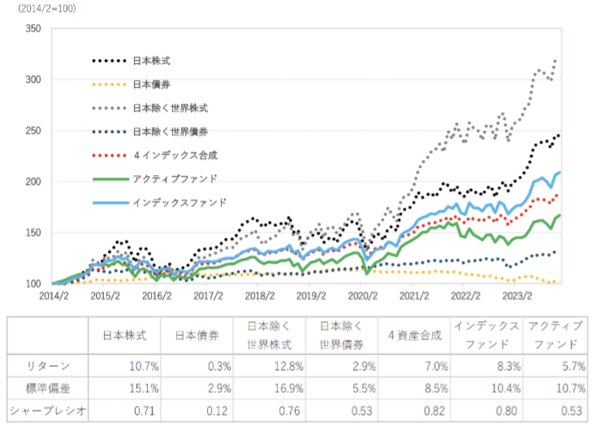

<市場指数とインデックスファンド・アクティブファンドのリターン>

出典:インデックスファンドが席巻する日本の投資信託−日本の特異事情と求められるアクティブファンドの活性化−(一般社団法人 投資信託協会 広報部 調査広報室 調査広報室レポート,青山直子,2024年3月)

出典:インデックスファンドが席巻する日本の投資信託−日本の特異事情と求められるアクティブファンドの活性化−(一般社団法人 投資信託協会 広報部 調査広報室 調査広報室レポート,青山直子,2024年3月)これを用いて1万回シミュレーションをしてみます。

投資元本を100万円、運用期間を18年とすると、元本割れするケースは1万回中10回以下、確率にして0.1%未満になります。元本割れといっても資産がゼロになるわけではありません。資産が半分以下になるケースを試算したところ、何回試してみても0%でした。

これはあくまでもシミュレーションであり、現実の確率がゼロになることはないのですが、学資をこどもNISA(インデックス投資信託)で備えることがそこまでおかしなことではないことは理解していただけたのではないでしょうか。

さて、下ばかり見ていてもつまらないので、今度は上を見てみます。このシミュレーションでは、運用結果が400万円以上になるケースは45%程度です。国立大学の学費も値上げ傾向だとはいえ、いちおう、4年分の国立大学の学費なら賄えそうです。

私もジュニアNISAを利用していますが、当初80万円を投資して、約6年間で140万円ほどになっており、このペースで増えればこどもが18歳になる頃には450万円ほどになると期待できます。国立大学なら4年分の学費にはなるでしょうし、進学せずに就職するなら社会人生活のスタートに餞(はなむけ)として与えるには十分な金額でしょう。

この6年間メンテナンスは面倒なのでなにもしていません。定期的に送られてくる紙の運用報告書を眺めているだけです。