クシム・ZEDホールディングスに学ぶ会社法第467条の事業譲渡等問題

会社法第467条 事業譲渡等の規定

会社法第467条には事業譲渡の規定があります。

事業の全部又は重要な一部を譲渡するには株主総会の承認を要するという規定です。

そして、同条の第1項第2号の2には、子会社の株式又は持分の全部又は一部の譲渡の場合にも同様に株主総会の承認を要する旨の規定があります。

第2号の2は、平成26年会社法改正によって新設された規定です。

今回は、事業譲渡等の平成26年会社法改正が株主総会決議の潜脱の手段になり得るという話を、株式会社クシム(2345)(以下、クシム)で実際に起こっていることも交えてしていきたいと思います。

(事業譲渡等の承認等)

第四百六十七条 株式会社は、次に掲げる行為をする場合には、当該行為がその効力を生ずる日(以下この章において「効力発生日」という。)の前日までに、株主総会の決議によって、当該行為に係る契約の承認を受けなければならない。

一 事業の全部の譲渡

二 事業の重要な一部の譲渡(当該譲渡により譲り渡す資産の帳簿価額が当該株式会社の総資産額として法務省令で定める方法により算定される額の五分の一(これを下回る割合を定款で定めた場合にあっては、その割合)を超えないものを除く。)

二の二 その子会社の株式又は持分の全部又は一部の譲渡(次のいずれにも該当する場合における譲渡に限る。)

イ 当該譲渡により譲り渡す株式又は持分の帳簿価額が当該株式会社の総資産額として法務省令で定める方法により算定される額の五分の一(これを下回る割合を定款で定めた場合にあっては、その割合)を超えるとき。

ロ 当該株式会社が、効力発生日において当該子会社の議決権の総数の過半数の議決権を有しないとき。

(以下略)

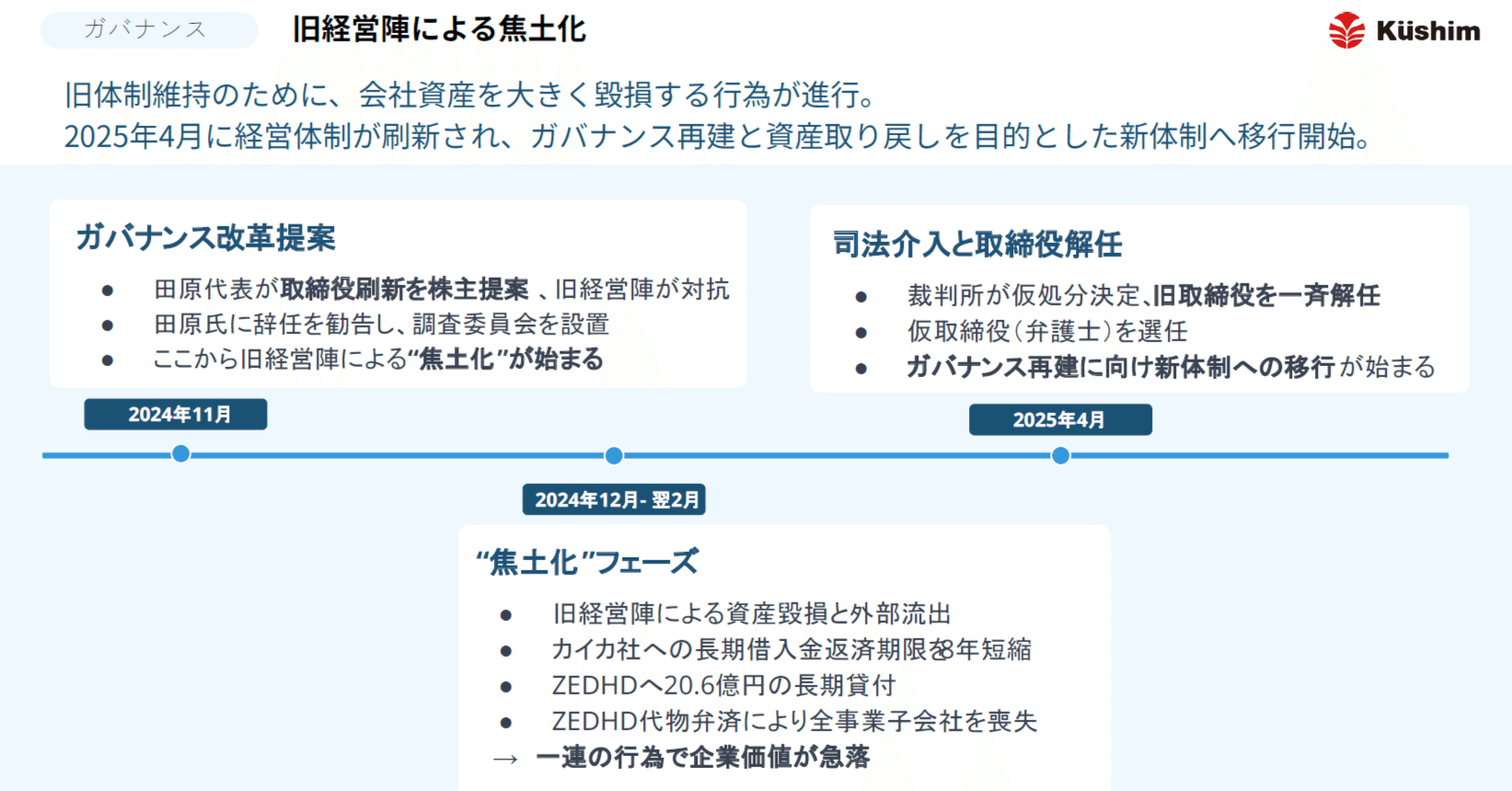

子会社株式譲渡により空洞化したクシム社騒動

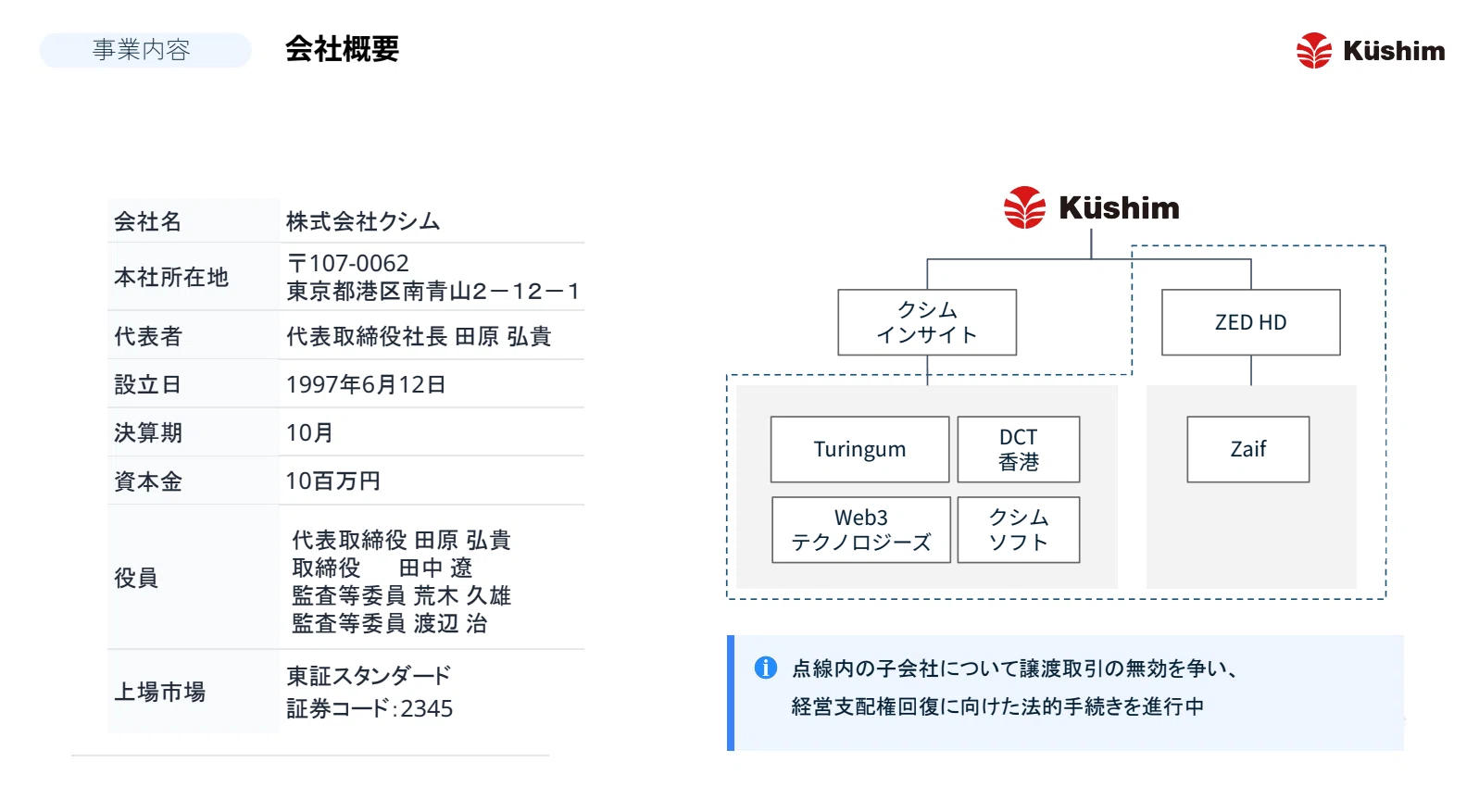

クシムは、ブロックチェーン技術のR&Dおよびシステム開発事業、システムエンジニアリング事業、暗号資産(仮想通貨)関連事業を行う企業…ということになっています。

ということになっています、という言い方にしているのは、2025年2月に子会社である株式会社ZEDホールディングス(以下、ZEDHD)の株式を代物弁済として株式会社 CAICA DIGITAL(2315)(以下、カイカD)に譲渡したことにより、既存事業がほぼ全てなくなっているためです。

上記は7月に行われた半期決算説明会資料からの抜粋です。

ZEDHDの他に、株式会社Zaif(以下、Zaif)、株式会社クシムソフト(以下、クシムソフト)、チューリンガム株式会社(以下、チューリンガム)、株式会社Web3テクノロジーズ(以下、Web3T)、及び、Digital Credence Technologies Limited(以下、DCT)の経営支配権を失っていること、その回復に向けた法的手続を進行中であることを記載しています。

一体何が起きているのでしょうか。

端的に言うと、クシムを実質的に支配する株式会社シークエッジ・ジャパン・ホールディングス(以下、シークエッジJHD)の影響下にある旧経営陣とチューリンガム設立者でありクシム取締役であった田原氏(現クシム代表取締役)との間での内紛があり、旧経営陣がクシムのほぼ全ての事業や資産をZEDHDの下に集約し、一方でクシム及びクシムインサイトからは10年長期の借入で資金を引き出し、シークエッジJHD影響下のカイカに対する借入金の代物弁済の名目でZEDHD株式を譲渡して、クシムの事業を空洞化させる対抗策に出た中で起きているのがこの状況です。

なお、カイカは同株式を同じくシークエッジJHD影響下にある株式会社ネクスグループ(以下、ネクスG)に譲渡しています。

はい、端的でないですね。でも情報量が多すぎてこれでも纏めているほうなのです。

時系列に書くと下記のようなことが起こっています。

以下は主にクシムの適時開示情報や直近の半期報告書の情報に基づいて記載しています。

2024年9月17日 クシム取締役会が子会社 株式会社Web3キャピタル(以下、Web3C)の吸収合併を決議、11月1日、合併が実施されWeb3CがカイカFHDに対して負う529百万円の借入債務がクシムへ承継

2024年10月28日 ZEDHDがカイカD子会社である株式会社カイカフィナンシャルホールディングス(以下、カイカFHD)を割当先とする新株予約権の無償発行を決議

10月30日 ZEDHDが2023年10月11日にカイカFHDから借り入れた633百万円の金利をゼロとする代わりに、カイカFHDが新株予約権の行使期間中いつでも返済を求めることができるよう契約締結

11月25日 田原氏、株主の地位に基づき定時株主総会での取締役選任の株主提案

同日 クシム取締役会が、田原氏による重要事実の秘密漏洩が継続的に行われていた可能性が高いとして同氏への辞任勧告を決議

11月29日 シークエッジ関係会社のフィスコが田原氏を批判する記事を掲載(公式リリースにに基づく情報としながらリリースにない情報があります)

12月4日 田原氏の情報漏洩行為の事実を調査する調査委員会設置

12月20日 クシムがクシムインサイト株主総会でクシムソフト、チューリンガム、web3T、DCTの4社の株式のZEDHDへの譲渡を承認、同日譲渡

同日 クシム2024年10月期決算発表延期

2025年1月9日 クシム取締役会が、クシム及びZEDHDがカイカFHDに対して負う金銭債務1,162百万円の弁済期2026年10月10日~2033年10月31日を2025年1月31日に短縮する合意の締結を承認

同日 社内調査委員会の調査報告書、及び、定時株主総会開催の延期を公表

1月24日 クシムがZEDHDに320百万円貸付(期限2035年)

1月27日 クシム取締役会が、クシム保有のカイカD、フィスコ、ネクスG株式のWeb3Tへの譲渡を決議

同日 クシム及びクシムインサイトが、クシムソフト及びWeb3Tに合計960百万円貸付(期限2035年)

1月31日 有価証券報告書の提出延期を公表

2月3日 クシムがZEDHDに290百万円貸付(期限2035年)

同日 クシム及びクシムインサイトが、ZEDHD、チューリンガム及びDCTへの貸付合計490百万円の返済期日延長(期限2022~2024年→2034~2035年)

同日 返済期日を2025年1月31日に短縮したクシムのカイカFHDに対する債務529百万円の代物弁済としてZEDHD株式を譲渡、カイカDとの資本業務提携を解消

2月5日 会計監査人UHY東京監査法人からの退任通知を受領

2月12日 田原氏が株主の地位に基づき裁判所に対し仮取締役兼仮代表取締役等選任を申し立て

4月2日 仮取締役兼仮代表取締役等選任

4月30日 臨時株主総会で新取締役を選任、経営体制が旧経営陣から田原氏体制に移行

はい、話が複雑で何が何やらですね。

太字部分のところを読んでいただければ、先ほどの端的でない端的な説明と繋がるかと思います。

これによって、2024年10月末に865億円あった総資産は2025年4月末には5億円まで減少することになりました。約99%の減少です。

事業譲渡等無効で争う姿勢の新体制クシムとその障害

この一連の騒動に対しクシムは、ZEDHD株式の譲渡は代物弁済として行われたとはいえ会社法第467条の事業譲渡等に該当するから株主総会決議を欠き無効、という主張を掲げ経営権の回復を目指しているようです。

子会社株式の譲渡として素直に読めば、2号の2に反しているという主張ですね。

ところが、ここで問題がひとつあります。

2号の2の子会社株式の譲渡で株主総会決議が求められるのは、①譲渡する株式の簿価が会社の総資産額の1/5を超え、②会社が効力発生日において子会社の議決権の過半数を有しない、という要件を満たす場合です。

では、ZEDHD株式の簿価はいくらなのかというと、なんと僅か31千円です。

有価証券報告書を読んでも31千円と書かれていますし、カイカDの当時のプレスリリースでも1株1円となっています。

そうすると先述の①要件を満たしておらず、株主総会決議は不要という結論になってしまいます。

連結ベースで総資産を99%失うことになっても株式の簿価が31千円だから株主総会決議は不要というのは、直感的にはバランスを欠いた結論のように思えます。

一般的にも起こりえる取締役会による事業空洞化の危険

クシムのケースでのZEDHD株式簿価は、暗号資産事業の赤字やシークエッジ影響下の企業同士での複雑な取引による結果として1株1円となっており、この結果として株主総会決議なしの子会社株式譲渡になっているのは特殊なケースのように見えます。

しかし、取締役会が害意をもって事業の空洞化を意図すれば、株主総会決議なしの子会社株式譲渡はこれに限らずかなり広い範囲で実行可能です。

例えば、持株会社Pに事業子会社S1があったとします。

そして、S1株式の簿価はPの総資産の1/5を超えています。

この時、微々たる出資額で子会社S2を設立し、S1事業の事業譲渡をS1株主総会でPが承認すれば、P株主の承認なしに事業を空洞化できます。

株式の簿価は、その会社を構成する資産負債の簿価とは往々にして乖離しやすいものです。

そのため、会社法第467条第1項第2号の2の1/5基準の閾値は、第2号の譲渡資産の簿価を対象とした1/5基準ほど実効性がないように思えます。

解釈上、子会社株式の譲渡を「事業」の譲渡とできるのか

株式の簿価が金額的重要性を示せないとしたら構成資産の簿価で主張をしたいところですが、これは解釈上可能でしょうか。

この点、令和元年・平成26年改正の検討 新・改正会社法セミナー(藤田友敬、澤口実編著)を読むと、2号の2の要件を満たさない子会社株式の譲渡を2号で拾えるかについて、明文で子会社については2号の2で株式の簿価で計算する基準を示している関係で、少し困難になっているのではないかという意見が示されています。

論点詳解平成26年改正会社法(神田秀樹編)を読むと、改正前においては子会社株式の譲渡が「事業」の譲渡に該当するかは議論が分かれていたこと、平成26年改正は一見すると子会社株式は「事業」に該当しないことを前提にしたように見えるが、改正過程では一定の子会社株式の譲渡を規制対象とすることを明文化したものとも説明されており、依然として解釈に委ねられているとしています。

そもそも「事業」とは何かという話になると、まず参照されるのは事業譲渡が営業譲渡と規定されていた頃の最判昭和40年9月22日 民集19巻6号1600頁の判例です。

商法二四 五条一項一号によつて特別決議を経ることを必要とする営業の譲渡とは、同法二四条以下にいう営業の譲渡と同一意義であつて、営業そのものの全部または重要な一部を譲渡すること、詳言すれば、一定の営業目的のため組織化され、有機的一体として機能する財産(得意先関係等の経済的価値のある事実関係を含む。)の全部または重要な一部を譲渡し、これによつて、譲渡会社がその財産によつて営んでいた営業的活動の全部または重要な一部を譲受人に受け継がせ、譲渡会社がその譲渡の限度に応じ法律上当然に同法二五条に定める競業避止業務を負う結果を伴うものをいうものと解するのが相当である。

この判例から、一般には事業譲渡は、①組織化され有機的一体として機能する財産の全部または重要な一部の譲渡、②営業的活動の譲受人への承継、③譲受人の競業避止義務、の3要件を備えたものと理解されています。

なお、学説的には、商法学者の田中亘さんは③は事業譲渡の効果として挙げられたものであり要件ではないという論を展開しています。

また、②の要否や程度も学者によって見方に幅があります。

ともあれ、「事業」という点に絞れば①要件の組織化され有機的一体として機能する財産の全部または重要な一部という部分が意識されます。

そのため、ただの株式では「事業」には該当しないという見方は成り立ちやすくなります。

このことは、当時の法制審議会 会社法制部会 第6回の大野関係官の説明からもうかがうことができます。

(注2)は,親会社が第三者に対して子会社株式を譲渡しようとする場合に,親会社株主総会の承認を受けなければならないものとすることについて,どのように考えるかを問うものです。現行法上,事業譲渡における「事業」の用語に,概念上,子会社株式は含まれないとすると,親会社が第三者に対して子会社株式を譲渡しようとする場合には,親会社株主総会の承認を要することなく行うことができることとなります。しかし,親会社の第三者に対する子会社株式の譲渡は,親会社が事業譲渡をすることと比較し,親会社株主に与える影響という点では,実質的に異ならない場合があるように思われます。

この後、会社法制部会では、従来からも子会社株式が事業に含まれうるという議論もされていきますが、この扱いを明確にしないまま、いずれにせよ子会社株式譲渡の規定は明示的に追加しようという方向で話がまとまっていきます。

この辺りは、第6, 11, 14, 17回議事録で確認できます。

結局のところ、改正前後の資料を読んでも。解釈に委ねられるしその解釈は未だ明確でないということのようです。

結局この問題に対してどう主張していけば良いのだろう

解釈に委ねられる以上の解がないとして、実際の訴訟でどのように株主総会決議なしの子会社株式の譲渡の無効を主張すべきかは悩ましいところです。

2号の2は一応主張すべきかとは思いますが、文理的には構成資産の簿価を主張するのは難しそうに感じます。

2号の2が特別規定的に見える関係で主張しにくそうな印象はありますが、2号も併せて主張するほうがよさそうです。

事業譲渡は、迅速な取引と取引の安全を重視する商法の中にあっても総会決議がなければ絶対的無効とする規定です。

そのために事業の All or Substantially Allに限定した上で規制するものが事業譲渡規制です。

今回のクシム・ZEDHDのようなケースは、All or Substantially Allといえるでしょうか。私はいえると思います。

平成26年改正で隙間の不備が浮き彫りになってしまった子会社株式譲渡の規制、今後提起される訴訟の動向に注目したいと思います。

(余談)シークエッジの実質的支配について

本文でシークエッジについて「実質的に支配」とか「影響下」という微妙な言い回しが多かったと思います。

これは、シークエッジは直接的間接的な資本関係を長期には維持せず、役員を投資対象に送り込んで影響力を維持しながら株式保有を引き下げるということを繰り返しており、資本関係にあるという言い方が当てはまりにくいからです。

この辺りは、シークエッジの投資先の履歴と、その投資先の役員の経歴を確認していただけると(全容をとらえるのは大変ですが)雰囲気は理解できるかと思います。

コメント