日本から輸入する前工程の製装置や材料

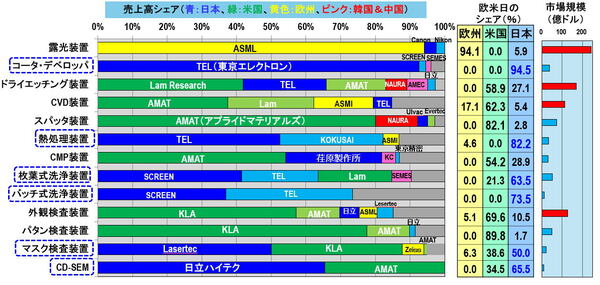

図4に、2024年における前工程装置の企業別シェア、欧米日別のシェア、市場規模を示す。この図から分かるように、前工程装置市場は、欧米日3極によって事実上独占されている。

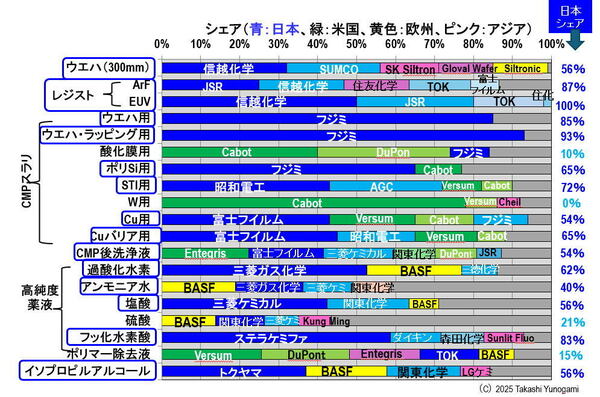

次に、前工程に使用される製造材料の企業別シェアを図5に示す。この図からは、製造材料の多くで日本企業のシェアが極めて高いことが明らかである。

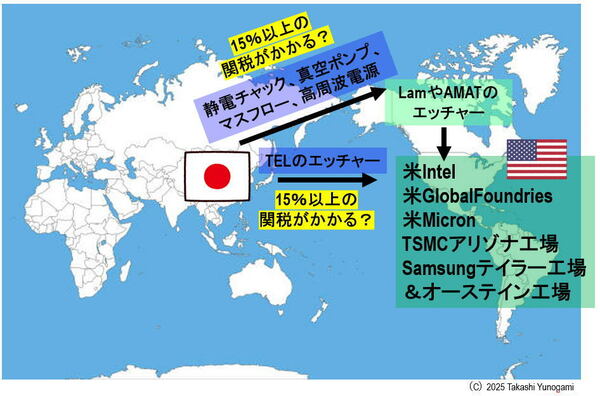

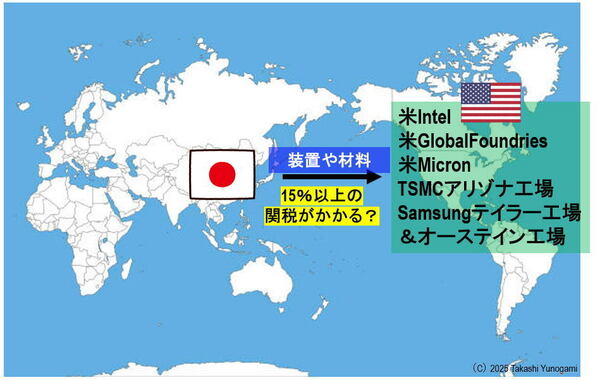

このような中で、日本と米国は、関税率を15%とすることで合意し、同関税は2025年8月7日午後1時過ぎから発動された(注1、2)。これにより、日本から米国の半導体工場に輸出される前工程装置および材料に対して、適用除外が設けられない限り、15%以上の関税が課されることとなる(図6)。当然、TSMCのアリゾナ工場が日本から装置や材料を調達する場合も、同様の関税が適用される。

(注1)8月7日のNHKの報道によると、日米が合意したとされる15%とは上乗せ分であるという可能性が出てきた(『米関税 日本に適用 “通常に加え15%上乗せに”』)。その場合、例えば、26.4%の関税がかけられていた牛肉は、15%が上乗せされて41.4%になるという。では、半導体製造装置や材料の関税率がどうなるのかというと、現時点では不明である。そこで本稿では、「15%以上」と記載することにする。

(注2)8月8日のNHKの続報『米関税措置 “大統領令 適時修正と説明” 赤澤経済再生相』によれば、赤澤経済再生担当大臣は訪問先のワシントンで「相互関税に関するアメリカ側の内部の事務処理で日米間の合意に沿っていない内容の大統領令が発出され、適用が開始された」「アメリカ側の閣僚からも今回のアメリカ側の手続きは遺憾だったという認識の表明があった」と述べたという。要するに、「関税の15%上乗せ」は米側の事務的なミスであり、修正される見込みである(ただし、その時期は不明)。

さらに注意すべきは、米国製の前工程装置であっても、多岐にわたって使われている日本製部品には、同様に15%以上の関税負担が発生するという点である。

たとえば、ドライエッチング装置の市場シェアは、米Lam Research(ラムリサーチ)が約42%、日本の東京エレクトロン(以下、TEL)が約24%、米Applied Materials(AMAT)が約17%を占めている。一見すれば、「TEL製装置を避けて、ラムリサーチやAMATを使えば関税を回避できる」と考えがちである。

しかし、実態はそう単純ではない。ドライエッチング装置には、日本製の部品が多数使われているからである。具体的には、ウエハを保持する静電チャック、各種真空ポンプ、ガス流量を制御するマスフローコントローラ、高周波電源などの中核部品の多くが日本製であり、これらに対しても15%以上の関税が課されると見られる(図7)。この傾向は、ドライエッチング装置に限らず、他の前工程装置にも共通している。