25%の関税を相殺する円安水準は?

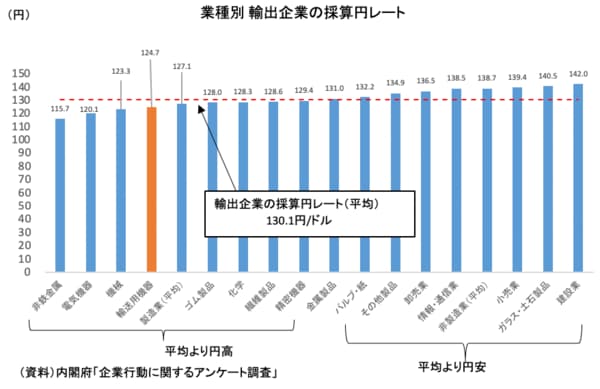

今年2月に発表された内閣府「企業行動に関するアンケート調査」によれば(図表①)、輸出企業全体の採算レートは130.1円、製造業全体では127.1円と実勢相場よりもかなり円高方向にある。自動車を含む輸送用機器に限れば124.7円とさらに下がる。

【図表①】

ギャラリーページへ

輸送用機器を例にとった場合、156円(≒124.7×1.25)以上の円安であれば25%関税でも利益が出せるという計算になる。また、現在の146円でも17%(124.7×1.17≒146)までの追加関税ならば吸収できるという計算になるが、確かに採算割れの常態化は株価の下押し懸念も含めて問題である。

もちろん、これらは内閣府調査を用いた簡易的なマクロのイメージに過ぎず、セミマクロ、ミクロと解像度を上げていけばより精緻な評価が可能になるだろう。しかし、高止まりするドル/円相場の水準がトランプ関税の緩衝材になることは間違いない。

ちなみに、リーマンショック後の超円高局面を振り返ると、「採算レートが80円台や90円台ということもあった。25%関税でも吸収できるのではないのか」と考える向きもあるかもしれない。

真の採算レートがどこにあるのか。筆者には知る由もないし、それは個社別に異なるはずなので軽々に論じることは避けたいが、実勢レートが円安に振れると原材料コストも押し上げられるので事業全体の採算ラインが押し上げられるという事情もあるだろう。

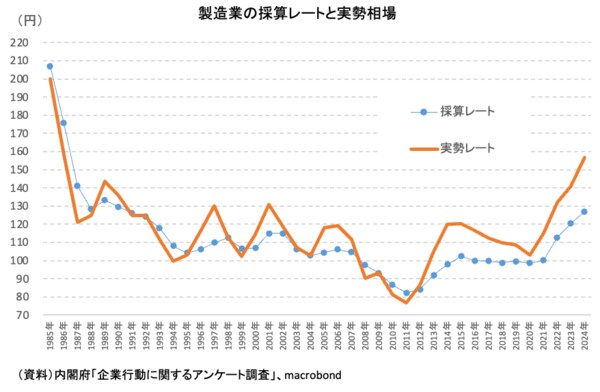

図表②は採算レートと実勢レートの歴史的を振り返ったものだが、実際に連動している。筆者が日々面会させていただく事業会社の方々のお話とも平仄が合う。

【図表②】

ギャラリーページへ