個人信用情報をきれいにする(事故情報を削除してもらう)方法は、以下のとおりです。

- 債務整理等で借金を完済し、事故情報が削除されるのを待つ

- 消滅時効の援用手続をする

- 信用情報機関に訂正請求をする

インターネット上で、「信用情報をただちにきれいにする方法」といった情報を見かけることがあるかもしれません。しかし、実際にそうした裏技のような方法はありませんので、注意してください。

この記事では、個人信用情報をきれいにする方法について、具体的に解説します。あわせて、

- 個人信用情報の確認の仕方

- 個人信用情報に傷がつくことの影響

なども紹介していますので、参考にしてください。

借金の返済が難しく、ブラック状態の解消が見込めない場合は、弁護士法人・響にご相談ください。借金の総額や、収入状況などに応じた解決策を提案させていただきます。

メールでのご相談はこちら

メールでのご相談はこちら

- 月々の返済額を5万→2万へ減額できた事例あり

- 今お金がなくても依頼可能!

- 相談は何度でも無料

- 最短即日!返済ストップ

弁護士に相談するのは迷う…という方は、まずは「借金減額診断」を使って借金を減額できるか診断してみましょう。

たった3問の質問に答えるだけですし、診断は無料でできます。

【3つの質問に答えるだけ】借金減額診断を試してみる

個人信用情報をきれいにする方法は?削除タイミングも解説

個人信用情報をきれいにする方法は、おもに以下の3つです。

- 借金を完済するなどして事故情報が削除されるのを待つ

- 消滅時効の援用手続をする

- 信用情報機関に訂正請求をする

なお、個人信用情報とは、クレジットカードやローンなどの契約内容や、支払い状況(残高や滞納情報など)のことを指します。

個人信用情報は、以下の信用情報機関で登録・管理されています。何の取引情報か(取引先がどこか)によって、登録される機関は異なります。

| 信用情報機関 | おもな取引情報 |

|---|---|

| シー・アイ・シー(CIC) | ・クレジットカード ・信販会社 |

| 日本信用情報機構(JICC) | ・消費者金融 |

| 全国銀行個人信用情報センター(KSC) | ・銀行 ・信用金庫 ・信用保証協会 |

借金の滞納などによって、信用情報機関に事故情報が登録されることを、俗に「ブラックリストに載る」といいます。

ブラックリストについては、以下の記事で詳しく解説しています。

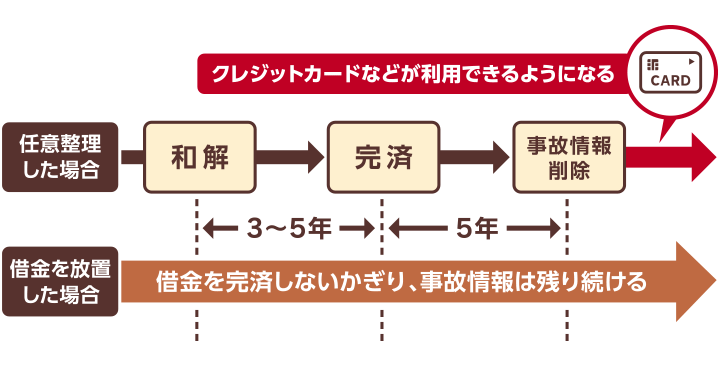

借金を完済するなどして事故情報が削除されるのを待つ(完済後は5年)

個人信用情報をきれいにする(事故情報を削除してもらう)ためには、基本的に登録された要因を解消するほかありません。

以下は、事故情報が登録されるおもな要因と、削除される条件、削除のタイミングをまとめた表です。

| 登録要因 | 削除条件(起算日) | CIC | JICC | KSC | |

|---|---|---|---|---|---|

| 借金の滞納(延滞) | 借金を完済 | 5年 | |||

| 代位弁済 | 代位弁済 | 5年 | |||

| 債務整理 | 任意整理 | 和解契約後、借金を完済 | 5年 | ||

| 個人再生 | 個人再生手続開始決定 | 5年 | 5年 | 7年 | |

| 自己破産 | 免責許可確定 | 5年 | 5年 | 7年 | |

※CICでは任意整理や個人再生をした事実は信用情報に登録されません

※2022年11月4日以前の手続きについては約10年間載っている可能性があります(参考:一般社団法人 全国銀行協会「一部情報の登録終了および登録期間の短縮について」)

表に記載のとおり、基本的には、「借金を完済する」か、「借金解決のための法的手続きが終了する」ことが必要条件となります。

事故情報は、借金の完済後すぐに削除されるわけではなく、5年程度残ります。

また、複数の借入先に対して滞納している場合は、すべての借金を完済しないかぎり、削除されませんので、注意してください。

債務整理による事故情報の登録については、以下の記事で詳しく解説しています。

時効の成立後であれば消滅時効の援用手続をする

滞納している借金について、消滅時効の期間が経過している場合は、援用手続を行うことで時効が成立します。

時効が成立すると、基本的に事故情報は削除されます。

時効成立後、すぐに削除されるケースがほとんどですが、ケースによっては一定の期間を要する(数週間程度)可能性もあります。

用語集

消滅時効とは

用語集

消滅時効とは

債権者が債務者から借金を回収する権利を行使しないまま、一定期間が経過した場合に、その権利を消滅させる制度。

借金の場合、「返済期日または最終返済日から5年以上」が経過していることが、消滅時効の成立条件となります。

時効期間が経過したタイミングで、債権者(お金を貸した側)に対して「時効を迎えたので返済義務はありません」と意思表示する(援用手続)と、消滅時効が成立します。

ただし、時効成立後、事故情報が削除されるかはケースバイケースです。というのも、信用情報機関によって、時効成立後の事故情報の取り扱いが異なるからです。

- JICC:原則として削除される

- CIC:削除されない場合がある(最低でも5年間は登録される)

- KSC:原則として削除されない(最低でも5年間は登録される)

たとえば、消費者金融の事故情報(JICCに登録)については、時効成立後に原則として削除されます。一方で、クレジットカードの事故情報(CIC)は、5年後に削除されるか、場合によっては削除されずに残る可能性もあります。

また、そもそも消滅時効の成立は、現実的に難しいという側面があります。

ほとんどの場合、債権者(お金を貸した側)によって、時効の成立を阻止するための措置がとられます。

たとえば、債務者(お金を借りた側)に対し、裁判所を介して支払督促を送付することで、時効のカウントをリセットさせます。

事故情報を削除させるために時効を狙っても、基本的に時効は成立せず、滞納のリスクが高まるだけですので、おすすめできません。

時効の更新については、以下の記事で詳しく解説しています。

信用情報機関に訂正請求をする(訂正完了後)

ケースとしては多くありませんが、滞納などの行為をしていないにもかかわらず、誤って事故情報が登録されることがあります。

この場合は、信用情報機関に訂正請求を行うことで、事故情報を削除してもらうことができます。

訂正請求の方法は、信用情報機関によって異なります。詳しくは、それぞれの信用情報機関のFAQのページを参照してください(以下の表)。

| 信用情報機関 | 訂正請求の方法 | FAQページ |

|---|---|---|

| CIC | 「事故情報を登録をした債権者」に訂正を請求する。JICCやCICに訂正請求をしても削除できない。 | よくあるご質問 |

| JICC | 「開示結果の見方」のよくある質問 | |

| KSC | 「事故情報を登録をした債権者」かKSCに訂正を請求する。債権者に訂正の連絡をした方が早い可能性がある。 | 苦情受付の手続き |

※2023年7月時点の情報です。最新の情報は各サイトでご確認ください。

CIC、JICCは、債務者本人ではなく、「事故情報を登録した債権者」に訂正請求してもらう必要がありますので、注意してください。

注意!個人信用情報をきれいにする裏技は存在しない

インターネット上の記事や動画、情報商材などの有料コンテンツなどで、「個人信用情報をきれいにする裏技」なる情報を見たことがある人もいるかもしれません。

しかしながら、これは前述した解決方法を大袈裟に言い表しているか、あるいは直接的な解決策を示していない(クレジットヒストリーの積み重ね方を説明しているだけなど)ことがほとんどです。

記事や動画を多くの人に見てもらうために、わざわざもったいぶった表現をしているのでしょう。

「裏技」という言葉から想起できるような、簡単かつスピーディーに解決できる方法は存在しません。

「個人信用情報をきれいにする裏技!」などといった情報商材を購入しても、お金が無駄になるだけですので、注意してください。

あくまでも正攻法で解決するしかないということを、認識しておきましょう。

自力での完済が難しい場合は債務整理を検討

個人信用情報をきれいにするためには、正攻法で解決するしかないと述べました。つまり、基本的には借金を解決する必要があるということです。

ただし、自力で借金を返済することが厳しく、今後も完済の見通しが立たないケースもあると思います。

そのような場合は、「債務整理」を検討する必要があるでしょう。

債務整理とは、借金の減額や免除などについて、債権者の合意または裁判所の決定に基づいて借金問題を解決する方法です。

債務整理にはおもに、以下の3つの方法があります。

| 任意整理 | 借入先と交渉して無理のない返済方法を決める方法。将来利息や遅延損害金を減免してもらい、残った利用残高(元金)を3〜5年で返済する内容により和解を目指すことが一般的 |

| 個人再生 | 裁判所を介して返済額を5分の1〜10分の1程度に減額し、原則3年(認められれば5年)で返済する方法 |

| 自己破産 | 裁判所に返済が不可能であることを認めてもらい、借金を全額免除にしてもらう方法 |

どの方法をとるべきかは、借金の総額や収入、財産の状況などによって異なります。

債務整理は、いずれの方法も共通して、信用情報機関に事故情報が登録されるというリスクがあります。

ただし、現時点ですでに事故情報が登録されている状態であれば、状況が変わるわけではありません。

むしろ、債務整理をすることで、完済をはやめることができれば、その分早く個人信用情報をきれいにすることができます。

債務整理については、以下の記事で詳しく解説しています。

債務整理すべきか迷う場合は弁護士法人・響にご相談を

自力で借金を返済できないときの解決方法として、債務整理を紹介しました。

しかし実際のところ、債務整理をすべきか、債務整理をするとしたらどの方法をとるべきか、個人で判断することは難しいといえます。

判断に迷う場合は、弁護士法人・響にご相談ください。

奨学金の返還状況や、その他の借金の有無、現在の収入などを踏まえたうえで、債務整理すべきか、債務整理するとしたらどの方法が適切かを判断いたします。

弁護士法人・響は、債務整理の相談実績が43万件以上ありますので、安心してご相談ください。

ご相談は24時間365日、無料で受け付けています。

- 相談実績は43万件(*)以上・債務整理の解決事例も多数

- 24時間365日受付、全国対応可能

- 相談は何度でも無料

*2023年7月時点

個人信用情報がきれいになったかを確認する方法

個人信用情報は事故情報が登録されたときも、それが消えたときも、いずれも本人に告知されることは基本的にありません。

返済や債務整理などの対応をしたのち、個人信用情報がきれいになったかどうかを確認するには、信用情報機関に個人信用情報の開示請求をする必要があります。

開示請求の方法や、それにかかる費用は、請求先である信用情報機関によって異なります。

| 信用情報機関 | 取引記録の開示請求の方法:手数料(税込)※ |

|---|---|

| CIC | ・パソコン・スマートフォン:500円 ・郵送:1,500円 |

| JICC | ・スマートフォン専用アプリ:1,000円 ・郵送:1,000円 |

| KSC | ・パソコン・スマートフォン:1,000円 ・郵送:1,124〜1,200円 |

※2023年7月時点の情報です。最新の情報は各サイトでご確認ください。

開示請求を行う際には、各機関のウェブサイトで最新の情報を確認してから行うようにしましょう。

開示請求の方法については、以下の記事で詳しく解説しています。

信用情報開示報告書の見方

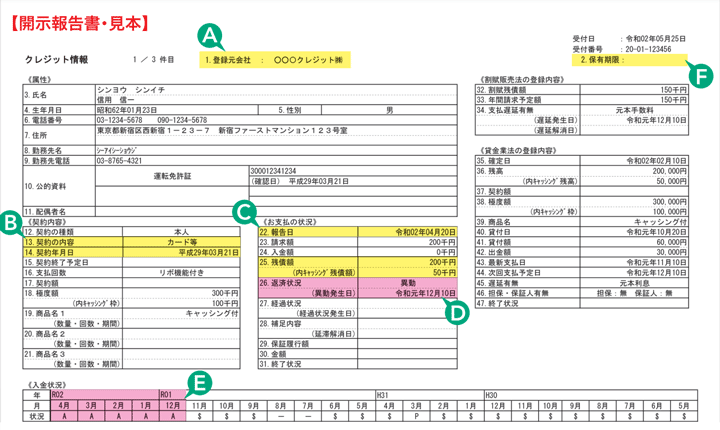

信用情報機関に対して開示請求をすると、開示報告書が発行されます。

開示報告書には、クレジット会社や消費者金融、銀行などの金融機関と契約したクレジットやローンについての情報が細かく記載されています。

(引用元:CIC「信用情報開示報告書の見方」)

最初に見るべき箇所は「返済状況」の欄です(見本の「D」の部分)。

この欄に「異動」という記載があると、個人信用情報に傷がついた状態ということになります。

滞納など返済の問題を解決し、5年以上たってこの欄に「異動」の記載がなくなれば、個人信用情報がきれいになったということです。

もう1ヵ所見るべきは、「入金状況」の欄です(見本の「E」の部分)。

過去24ヶ月の支払い状況が記号によって記録されており、問題なく支払われた月には「$」と記載されます。

ここに「入金がなかった」ことを示す「P」や「A」が記載されている場合は、返済状況に異動の記載がなかったとしても、クレジットカードの新規発行ができなくなることがあるので注意しましょう。

$:請求どおり(もしくは請求額以上)の入金があった

P:請求額の一部が入金された

R:お客さま以外から入金があった

A:お客さまの事情で、お約束の日に入金がなかった(未入金)

B:お客さまの事情とは無関係の理由で入金がなかった

C:入金されていないが、その原因がわからない

ー:請求もなく入金もなかった

空欄:クレジット会社等から情報の更新がなかった

(引用元:CIC「信用情報開示報告書の見方」)

いわゆる「ブラック状態」は他にもある

信用情報機関に事故情報が登録される以外にも、いわゆる「ブラック状態」と呼ばれる状態に陥ることがあります。

- 社内ブラック

- 申込みブラック

これらのブラック状態になっているときは、新規のクレジットカード加入やローンの審査に通らないことがあります。

それぞれのブラック状態について、以下で解説します。

社内ブラック

社内ブラックとは、以前に借り入れをした会社の中で、過去に起こした事故情報が登録されている状態をいいます。

たとえば、クレジットカードの返済を長期間滞納した結果、カードを強制解約されたとします。

強制解約された人は、過去に大きなトラブルがあった顧客として、そのクレジットカード会社の中で、半永久的に記録が残ります。

こうなってしまうと、信用情報機関で異動の記録が消えたとしても関係ありません。

自分が社内ブラックになっているかどうかを確かめることはできませんが、大きなトラブルを起こした借入先とローンなどの再契約をすることは難しいと考えておきましょう。

申込みブラック

申込みブラックとは、短い期間にカードローンやクレジットカードの申込みを、複数社の会社に対して行った記録が、信用情報機関に残っている状態をいいます。

信用情報機関に異動の記録や、あるいは入金の不足や遅れが記録されていない場合でも、申込みブラックになっている人は、新たに借り入れができない可能性があります。

短期間に借金の申し込みをたくさん行っている人は、何社も審査に落ちた可能性が高いと判断されます。

同業他社に軒並み断られた人に対しては、審査が慎重になるのも当然のことといえます。

ただし、申込みブラックの情報は、借金を申し込んで審査に落ちてから半年で消滅します。

どうしても借金をしたい人は、期間をおいたうえで開示請求を行い、申し込みの記録がなくなったのを確認してから申し込みましょう。

個人信用情報に傷がついた場合の影響と対処法

個人信用情報に傷がついていると、生活にどのような影響があるのか、気になる人もいるでしょう。

実際には、以下のような影響を受けることになります。

- ローンを含む新たな借り入れができない

- クレジットカードが利用できない

- 携帯端末(スマートフォン)が分割購入できない

- ローンや奨学金の保証人になることができない

- 賃貸契約ができないケースがある

以下、対処法とともに詳しく解説していきます。

ローンを含む新たな借り入れができない

個人信用情報に傷がついていると、基本的に新たに借り入れをすることはできません。

自動車ローンや住宅ローンなどを新たに申し込むときには、相手先の会社は必ず個人信用情報を確認します。

基本的には、滞納などの借金問題をすべて解決し、事故情報が消える5年が経過するまで待つ必要があります。

どうしても新たに借金をしなければならない場合には、以下のような対処法があります。

- 一時的な収入減少などによって経済的に厳しくなった場合は、地方自治体に申し込む「緊急小口資金」など、公的な貸付制度を利用する

- 車を購入したい場合は、自社ローンを利用する

- ブラックリストに載っていない家族の名義でローンを契約する

クレジットカードが利用できない

クレジットカードを利用することが、基本的にできなくなります。

まず、クレジットカードを新規で申し込んでも、審査で落とされる確率が非常に高くなります。

クレジットカード会社は、信用情報機関の情報をもとに申込者の返済能力について審査をするため、事故情報があるとまず落とされるのです。

また、クレジットカード会社はすでに取引している顧客についても、定期的に個人信用情報を照会しています(途上与信といいます)。

そのタイミングで事故情報が把握されれば、使用しているクレジットカードも使えなくなるでしょう。

どうしてもカード決済の手段が必要な場合には、以下のような対処法があります。

- デビットカードや携帯キャリア決済など、クレジットカードに代わる支払い方法を利用する

- 事前に保証金を預ける「デポジット型クレジットカード」を利用する

携帯端末(スマートフォン)が分割購入できない

スマートフォンを分割払いで購入できない場合があります。

スマートフォン購入代金の分割払いは、「割賦(かっぷ)購入契約」となります。

割賦とは分割払いを意味する法律用語です。

スマートフォンを割賦で購入する際には、購入者に代わって販売者に代金を支払う金融機関が申込者の個人信用情報を照会します。

そのときに、事故情報が登録されていることがわかると、分割購入が認められないケースがあるのです。

どうしてもスマートフォンを購入したい場合には、以下のような対処法があります。

- 一括払いで買う

- SIMカードのみ契約して中古品や格安端末を買う

- 家族などに代理で契約してもらう

- プリペイド携帯やレンタル携帯を利用する

- 10万円未満の機種で申し込む。少額の場合、通常の審査が行われない可能性があるため

ローンや奨学金の保証人になることができない

個人信用情報に傷がついていると、ローンや奨学金といった借金の保証人になることができません。

保証人は、債務者が借金を返せなくなったときに、債務者に代わって返済する義務があります。

お金を貸す側にとっては保証人に返済能力があることは重要なので、個人信用情報を照会して審査を行います。

そのとき、遠くない過去の事故情報が登録されていると、返済能力が疑わしいと判断されてしまいます。

子どもが進学する際に、親がブラックリストに載っていて保証ができず、奨学金を借りられなくなってしまうということです。

対処法としては、以下が考えられます。

- 個人信用情報に傷がついていないもう1人の親や、兄弟・親戚などに保証人になってもらう

- 保証機関(日本国際教育支援協会)を利用する

賃貸契約ができないケースがある

新規の賃貸契約や契約更新ができない場合があります。

最近では、賃貸契約を結ぶ際に、家賃保証会社と契約することを求められることがよくあります。

家賃保証会社の中でも「信販系」と呼ばれる賃貸保証会社は、賃借人の個人信用情報を照会することがあります。

その際に事故情報が登録されていることがわかると、賃貸契約やその更新を断られる可能性があるのです。

賃貸契約をしたい場合の対処法は、以下のとおりです。

- 不動産会社に相談する

- 連帯保証人を立てる

- 信用情報機関に加盟していない家賃保証会社の利用を提案する

- UR賃貸や公営住宅、シェアハウスを検討する

個人信用情報の回復を早める方法はある?

個人信用情報に傷がついてしまったときは、少しでも早くきれいにしたいと思うのは当然のことです。

しかし、残念ながら個人信用情報を早くクリアにする方法はありません。

とはいえ、個人信用情報の傷を重ねないための工夫や、新たな借り入れをする際の審査に通りやすくする方法はあります。

- 新たな滞納を発生させない

- クレジットヒストリーを積み重ねる

以下で詳しく解説します。

新たな滞納を発生させない

信用情報機関に記録されている事故情報は、数年程度の延滞の場合、完済から5年程度で消滅します。

完済を少しでも早めるためには、返済中にまた滞納してしまうようなことがないよう、対策をとることが重要です。

まずは以下のような方法で、「支出を抑える」もしくは「収入を増やす」ことができないか考えてみましょう。

| 支出を抑える | ・スマホを格安スマホに乗り換える ・利用頻度の少ない音楽や動画の配信サービス(サブスク)を解約する ・家庭の電気プラン(契約アンペア)を変更し、基本料金を節約する |

|---|---|

| 収入を増やす | ・手軽にできる副業を始める ・不用品を売却する |

また、各種料金の支払い方法も工夫できます。

請求書払いにしていて、払い忘れたあげく滞納が発生すると、個人信用情報に傷をつけてしまうおそれがあります。

うっかりミスによる支払い忘れを防ぐためにも、口座振替にしておくとよいでしょう。

生活の収支の見直し方については、以下の記事で詳しく解説しています。

クレジットヒストリーを積み重ねる

借り入れの審査に通る確率を高めるには、「クレジットヒストリー」を積み重ねる必要があります。

クレジットヒストリーとは、過去のローンやクレジットカードの利用履歴のことです。

お金を借り、滞納なく返済を重ねていくと、「きちんと返済された」という実績が評価され、審査に通りやすくなります。

事故情報が残っている間はお金を借りられないので、事故情報が消滅した時点ではクレジットヒストリーは白紙です。

この状態では高額のローンを組んだりクレジットカードを作ったりしにくいため、まずは審査が緩いクレジットカードを作り、地道に支払いの実績を積み上げていきましょう。

ある程度の期間、返済実績を積み上げていけば、いずれは住宅ローンなどの高額の資金を借りることができるようになるでしょう。

個人信用情報をきれいにする方法は、以下のとおりです。

・借金を完済するなどして事故情報が削除されるのを待つ

・消滅時効の援用手続をする

・信用情報機関に訂正請求をする個人信用情報をただちにきれいにする「裏技」や「抜け道」は存在しません。

自力で借金を返済できない場合は、債務整理によって借金を減額または免除してもらうことも検討しましょう。早めに完済できればその分、個人信用情報も早く回復されます。

個人信用情報は、信用情報機関に開示請求をすることで確認できます。

開示報告書にブラック状態の記載(「異動」)がなかったとしても、「社内ブラック」「申込みブラック」などの障害が発生していることがあるので、よく確認しましょう。個人信用情報に傷がついていると、クレジットカードの利用や新規の借り入れができず、生活に支障が出る場合があります。

個人信用情報に傷がついてしまった場合は、新たな滞納を発生させない工夫をして、完済してからも地道にクレジットヒストリーを積み重ねることが重要です。

- 月々の返済額を5万→2万へ減額できた事例あり

- 今お金がなくても依頼可能!

- 相談は何度でも無料

- 最短即日!返済ストップ