<景品表示法に基づく表記>本サイトの情報には、商品・サービスPRを含む場合があります。

【IDARE/イデア】具体例で理解。年率2%「スマート積立アプリ」という名のVISAプリカは結構使える(修行にも)

IDARE(イデア)は、クレカからチャージできるスマート積立アプリ。

リアルカードが発行でき、VISAプリペイドカードとして利用可能。

最後のボーナス付与が、結構わかりにくい…。

ということで、具体例を用いてご紹介。

ぜひ最後までご覧ください。

目次

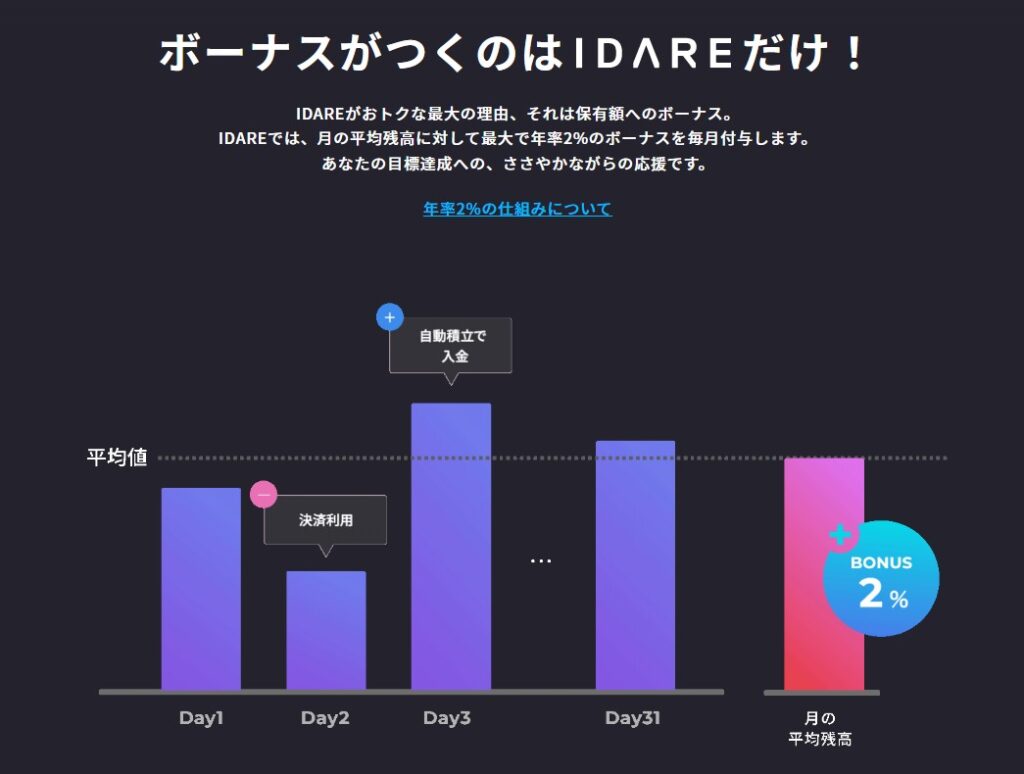

なぜボーナス付与が「わかりにくい」のか?

- 「月の平均残高に対して」年率2%

(そもそも「月の平均残高」は、把握しづらい…) - 付与上限:当月入金額の20%

個人的に、IDAREの「ボーナス付与」のわかりにくさの根源は

月の平均残高に対して

とある点です。

普段使いのVISAカードとして利用するなら、画像のDay2のように、決済利用で残高が減る日も。

そうなると「じゃあ、結局、月の平均残高はいくらなの?」

となってしまい、把握しづらいです。

さらに

付与上限(当月入金額の20%)もあるので、ますますボーナス付与額がイメージしづらい。

個人的には、ここら辺に「わかりにくさ」があると思います。

ということで

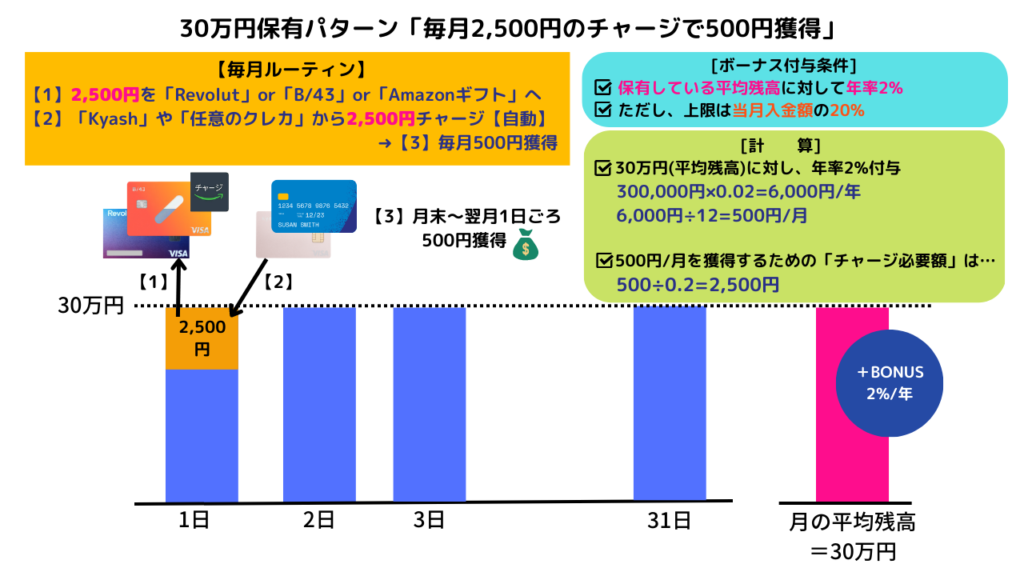

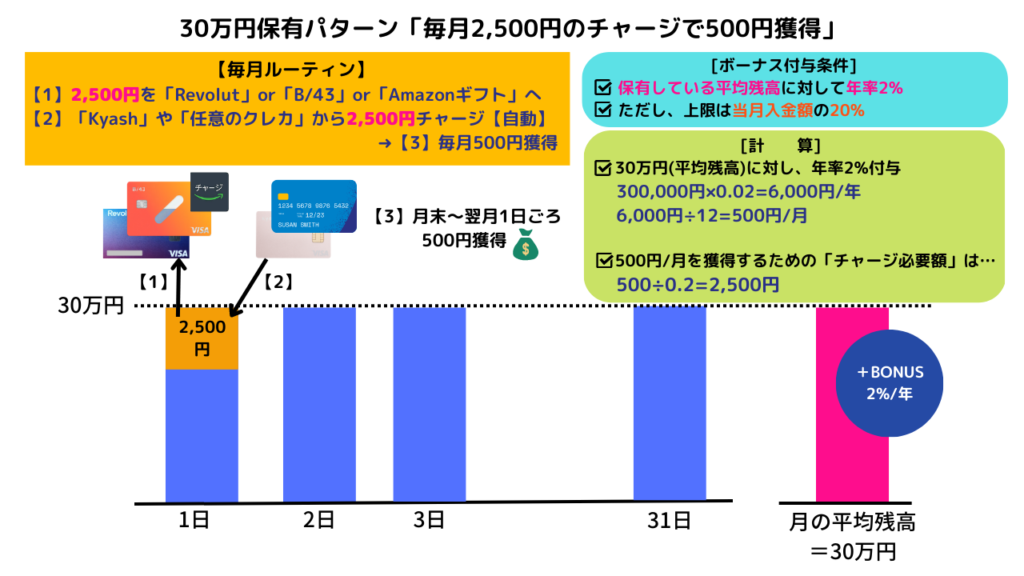

ボーナス付与の具体例(30万円を保有。毎月2,500円を出し入れ)

ここでは、シンプルに理解するため、次の前提とします。

「決済では利用せず、ボーナス獲得のみを目的」とする

(これなら平均残高が把握しやすい)

やることは次の2点

- 30万円をIDAREで保有し続ける

- 2,500円を毎月出し入れ

(IDAREへのチャージは自動積立設定で自動化)

→毎月500円GET

実質、毎月の作業としては、IDAREから2,500円を出すだけ

(B/43、アマギフなどでOK)

※Revolutは2023年5月17日~「チャージ手数料1.7%発生」のため非推奨

ここがポイント

- どの日も残高が30万円

➔つまり、月の平均残高も30万円

このようにシンプルに考えると、意外と理解が進むかと思います。

複利効果が働かないので、翌月に「2,500円をB/43等へ移動」させる際に「獲得した500円分」も併せて移動させるのが吉

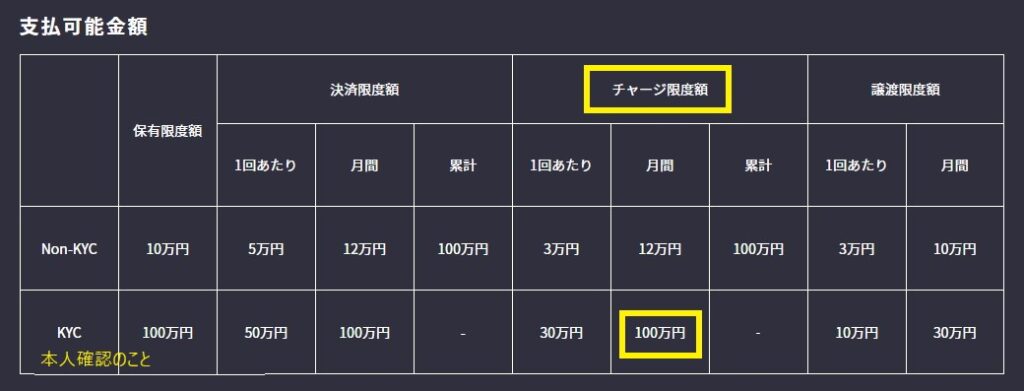

IDAREへのチャージ限度額について

IDAREのチャージ限度額は100万円。

「資金の拘束」「運営会社の破綻リスク」「各種プリカ等へのチャージルートの封鎖リスク」などを勘案して、無理のない範囲での取り組みが吉。

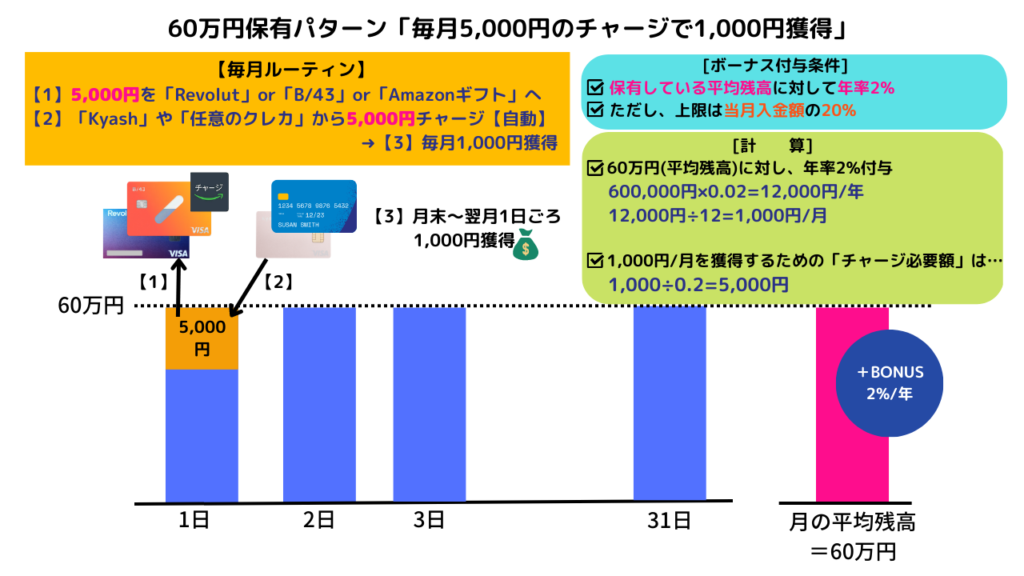

【参考】60万円保有パターンほか

(クリックで開きます)

(クリックで開きます)

ここまでは「ボーナス付与」についてフォーカスしてきました。

とはいえ、IDAREはプリペイドカードとしても優秀。

もう少しだけ踏み込んで、終わります。

プリペイドカードとしての側面(主要ブランドのクレカからチャージ可能)

2023年1月5日「JCB / AMEX」からのチャージが可能に。

(参考:公式ニュースリリース)

これにより…

「Visa / Mastercard / JCB / AMEX」からチャージ可能に

(3Dセキュア2.0対応は必須)(プリカなど一部対象外あり)

(参考:公式「カードで入金するには」)

クレカ修行にも大活躍

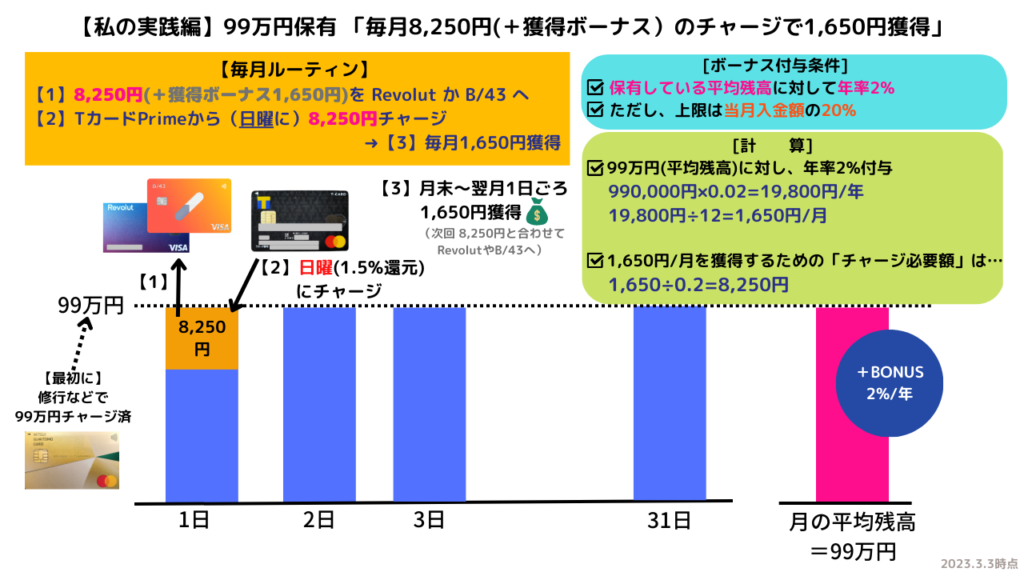

【参考例】私のクレカ100万円修行

(クリックで開きます)

(クリックで開きます)

主要プリカとの関係性

このあたりの状況は、日々変わりやすいです。

2023年1月9日時点の参考情報として捉えてください。

〔入口〕主要プリカとの関係性

- Kyash(5万円/月まで0.2%還元)→IDARE

- Revolut→IDARE

- B/43→IDARE

- MIXI M(旧6gram)→IDARE

- au PAYプリペイドカード→IDARE

- TOYOTA Wallet→IDARE

【2023年1月10日追記】【1月17日追記】

2023年1月17日以降、実験してみます(もしかしたら…au PAYプリカ行けるかも?)←無理でした…

(クリックで開きます)

2023年1月17日以降、実験してみます

(クリックで開きます)

〔出口〕主要プリカとの関係性

- IDARE→B/43

- IDARE→Amazonギフト

- IDARE→Revolut

※Revolutは2023年5月17日~「チャージ手数料1.7%発生」のため非推奨

- IDARE→Kyash

- IDARE→MIXI M(旧6gram)

- IDARE→au PAYプリペイドカード

- IDARE→TOYOTA Wallet

上記より「クレカ→Kyash→IDARE」なら、Kyash分の0.2%還元を上乗せ可能

(月5万円まで)

でも、僕は次の理由から「IDAREへのチャージ」には、あえてKyashを挟みません

【参考】Kyashは(利用していないと?)たまに300円もらえる?

(クリックで開きます)

(クリックで開きます)

さいごに

今回は、IDAREのわかりにくい部分を具体例で紹介してみました。

クレカでチャージした残高に対し、ボーナスがもらえる面白いサービスなので、上手に付き合っていきたいところです。

我が家の活用法

詳細はコチラ

といったところで、今回はこのあたりで。

最後までご覧いただきありがとうございました。

今がアツい「キャンペーン情報」

12/12まで

Amazon Audible「2か月無料」

- Audible・2か月無料

(通常3,000円) - 即退会だと、無料期間は初めの1か月分だけ。

- 「1か月経過後に退会」で無料期間は計2か月分に

(退会方法はコチラ)

(Amazon Music UnlimitedやKindle Unlimitedとは対応が異なるので要注意)

\対象かどうか確認/

【12/31まで】Amazon×P&G

「5,000円以上購入で即1,000円OFF」

- 対象商品 5,000円分以上 購入で即1,000円OFF

(注文確定時に自動適用) - クーポンがある場合は、ショッピングカートにて自分で適用する必要あり

(その場合、クーポン適用前の価格が対象金額となる) - 期間中何度でもOK

- 対象商品は不定期に変更される場合あり

(キャンペーンページで要確認)

\対象商品をチェック/