この章では、後者についてお話ししたいと思います。イシュアー部分も複雑でしたが、こちらもかなり厄介なお話です。大きく3つのブロックでお話しします。

まずはおさらいです。Visa/Master Cardはイシュアー権同様アクワイアラ―権もライセンスを与えています。逆にAMEX/Diners Club/JCBはアクワイアラ―権をライセンスしていません。つまり加盟店はすべてブランド会社と直接契約しています。(後述の「決済代行」については別途)

アクワイアラ―権の開放と非開放のメリットとデメリットがありますので安易にどちらのビジネスモデルが正解かは分かりません。それぞれのブランド会社の考え方とそれぞれを選択した時点での状況などもあるかと思います。カード発行やカード利用の規模を一気に拡大したい場合は、イシュアーとアクワイアラ―の両方を増加させるほうがやりやすい。一方イシュアー権、あるいはアクワイアラ―権のいずれかを直接的に管理・運営することでバランスの取れた事業展開をしたい場合でその選択は異なるだろうと考えます。

3つのブロックとは、

1.アクワイリングの概要

2.決済ネットワーク

3.決済プラットフォーマー

で話を進めます。

ブロック1は、主にVisaとMaster Cardのアクワイアリング/アクワイアラ―について書いてみます。

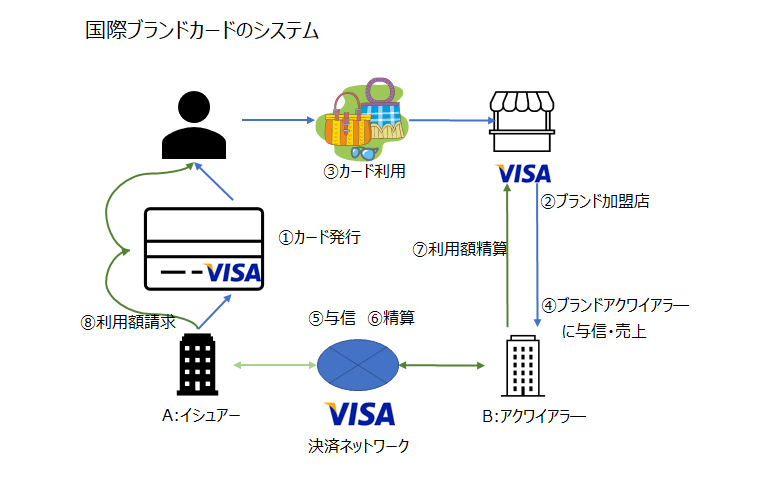

以前こんな図で国際ブランドカードの全体を説明しました。この中で加盟店とイシュアーもしくはブランドネットワークとの間を担うのがアクワイアラ―のポジッションとなります。

アクワイアラーを軽く定義すると、ブランド会社からライセンスを取得しカードが利用できる加盟店を審査・開拓、カード利用できる制度・システム・機器を導入、会員データを含む情報管理、そして不正利用を防止するための管理全般を指導することでカード利用に対する精算(立替払いあるいは債権譲渡)まで行う事を言います。

その1:アクワイアリングの構造

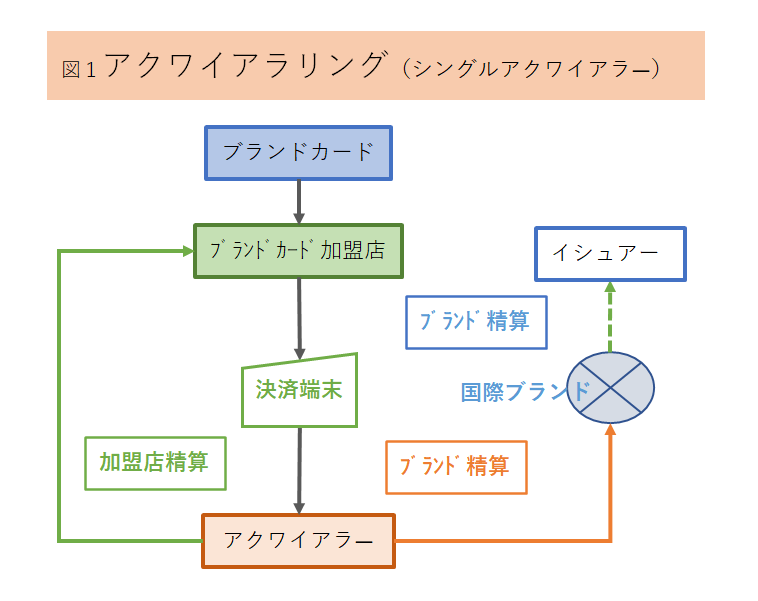

まずアクワイアリングの基本的な構造を以下の図1で確認しましょう。

カード会員がブランド加盟店でカードを利用します。利用のオーソリ(与信処理)とギャザリング(売上処理)の両方を行うのが「アクワイアリング」です。カード利用に対する加盟店への支払いと国際ブランドをとおしてカードイシュアーとの精算を行うのが役割です。この中には、決済端末(ネットの場合は決済プログラム)を導入して(最初のアクワイアラ―が導入すれば以降のアクワイアラーはこの端末に相乗りできます)、カード利用や端末の使用方法を指導したり、さらに不正利用の防止方法・カード番号など個人情報の扱い管理なども指導します。その昔はインプリンタ―でカード番号を転写して売上伝票を作成し、アクワイアラーに送付していましたが・・・

このアクワイアラーの役割に2つの手法が存在します。(あくまでVisa/MasterCard:以降V/Mに限り、JCB/AMEX/Dinersは除きます。)以下の図2を参照してください。

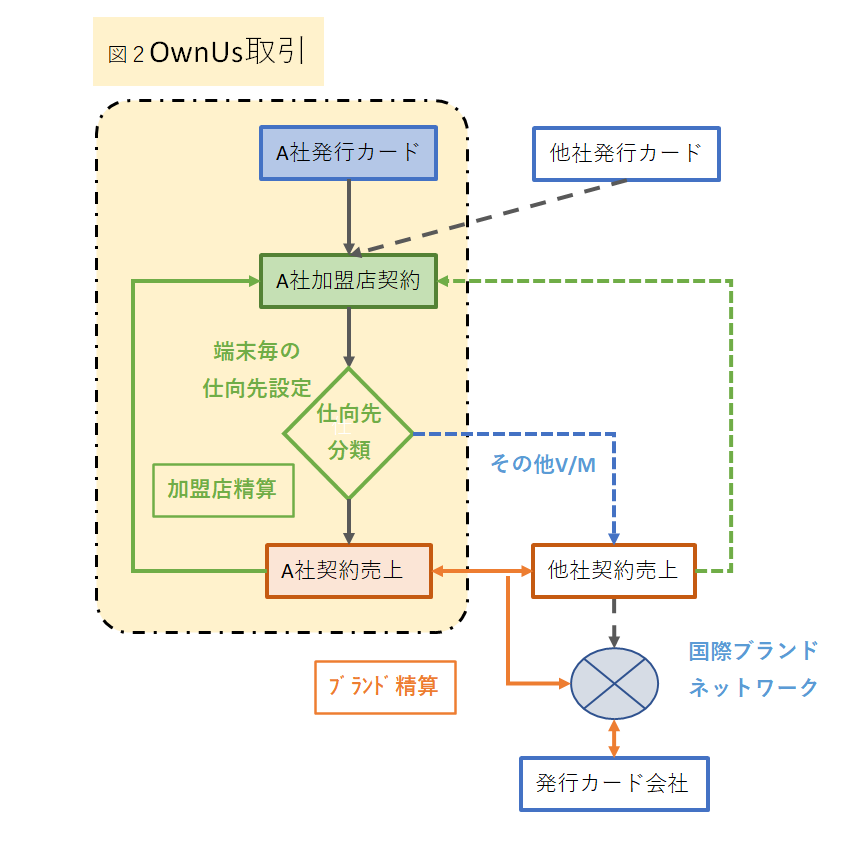

2点目「Own

Us取引」です。自社カードを自社でアクワイアリングするものです。(色付けで囲んだ部分)そして、他社のV/Mをアクワイアリングするもの(以下「その他V/M))。(右部分)

決定的な違いがお判りいただけますか。自社カード取り扱いについては国際ブランドのネットワークを経由せず自社ネットワークで完結する(ことができる)ものです。日本では長く(今でも?)運用されてきました。詳しくは別項で。

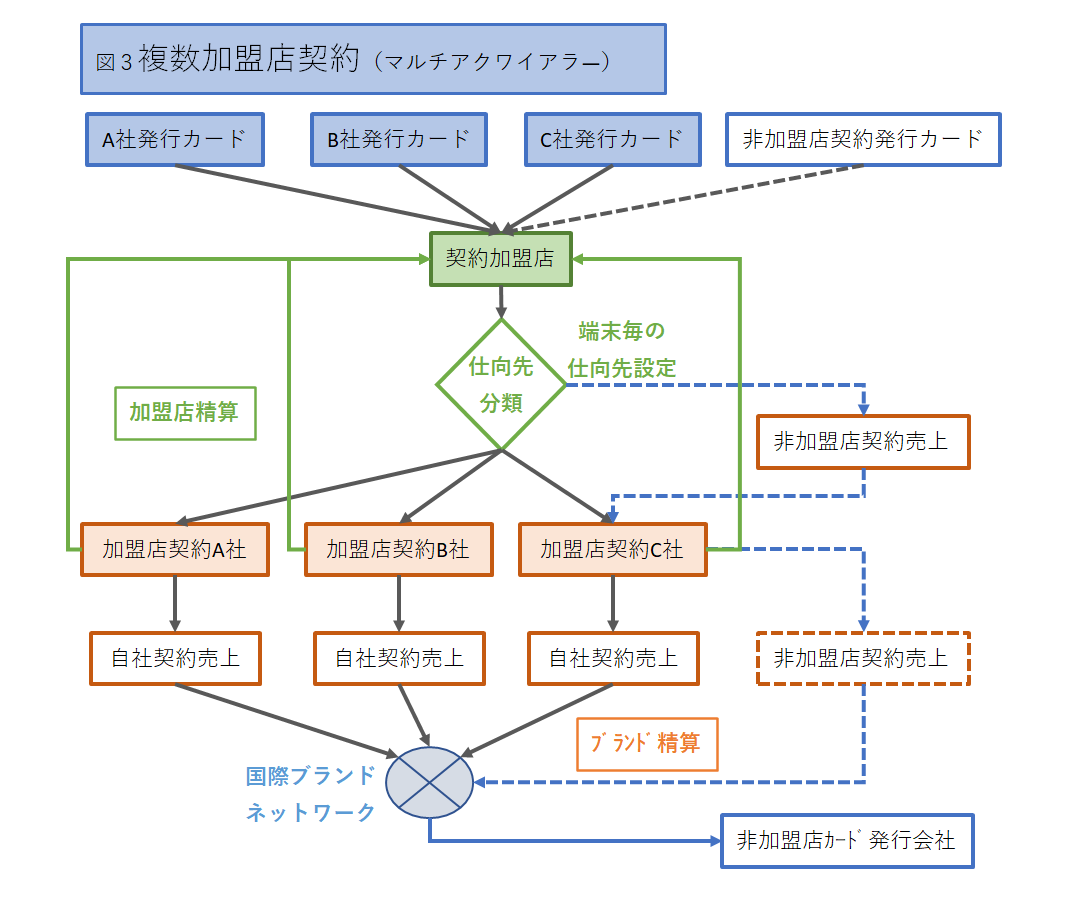

3点目、アクワイアリングのパターンには、「シングルアクワイアリング」と「マルチアクワイアリング」という制度があります。加盟店から見てアクワイアリング契約先が1社か複数社かの違いです。一般的な処理を考えると1社との取引がシンプルに見えますが、日本では後者が多いようです。どうも特殊な背景があるようで、詳しくは後ほど。一つの加盟店に複数のアクワイアラーが契約し、契約アクワイアラーだけを見ると仮想「Own Us取引」となります。その他V/Mについては2と同様です。以下図3が「マルチアクワイアリング」です。

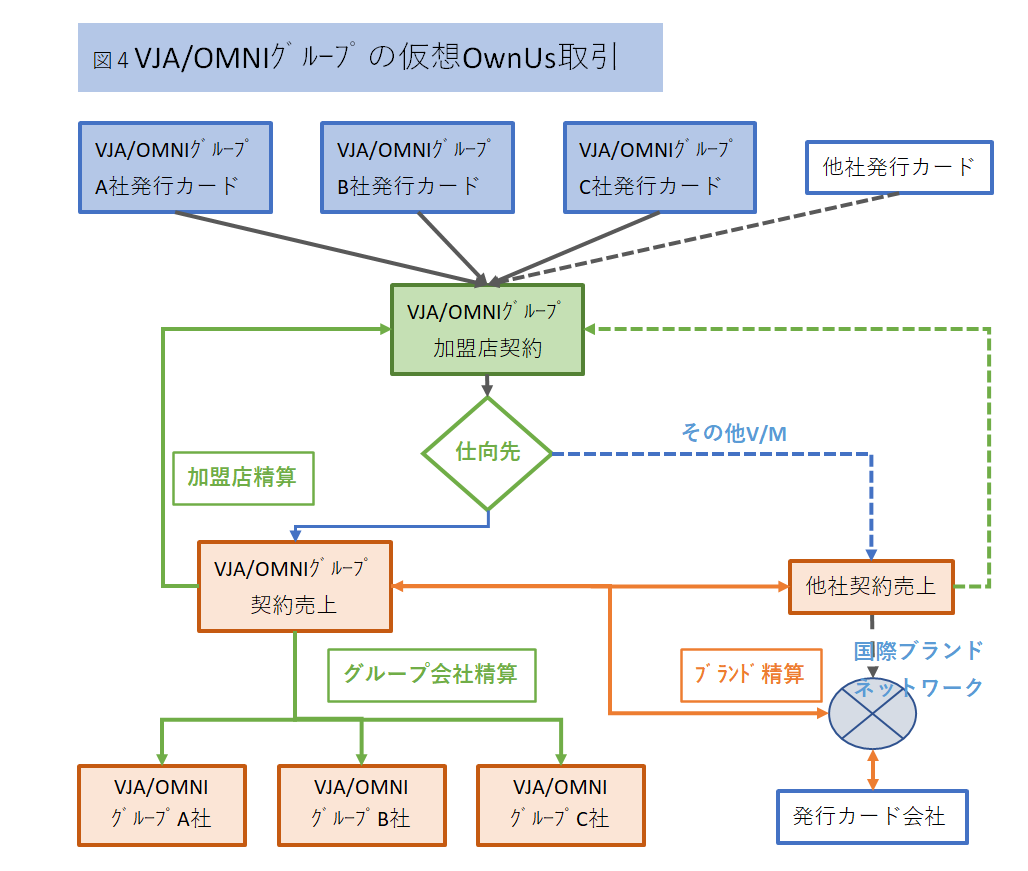

さらに4点目、図4のVJA及びオムニ協会が行ってる「仮想Own Us取引」です。

加盟店との契約は1社(三井住友カードか地方銀行のVJAまたはオムニ協会会員)で、国際ブランドからも契約先はVJAまたはオムニ協会の1社。しかしその中は複数のイシュアーがグループとして存在し、あたかもOwn Us取引と同等の効果があります。この背景や影響なども別項で。

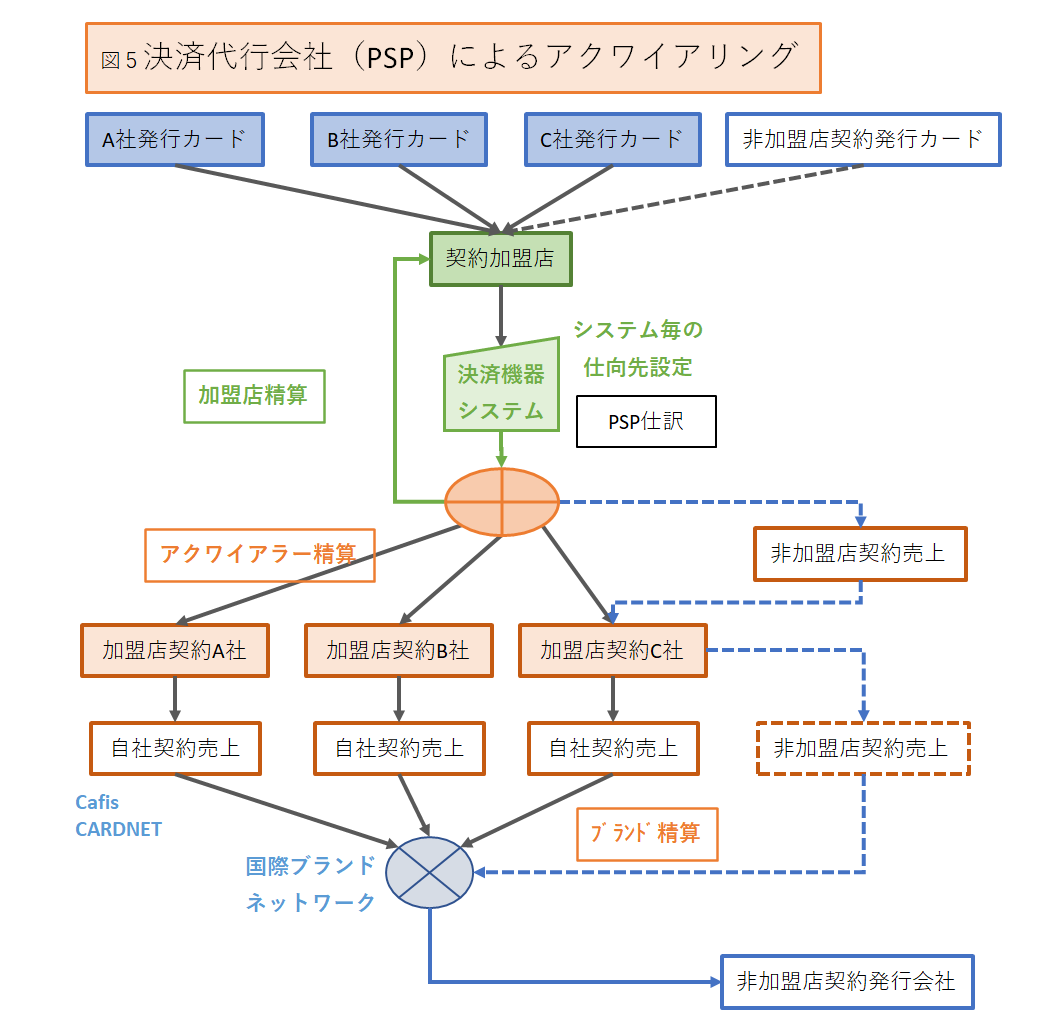

そして5点目、マルチアクワイアラーを取りまとめた「決済代行会社(Payment Service Provider(PSP):別名サードパーティー)」方式(図5)があります。真ん中のオレンジ部分。

カード加盟店から見ると契約先(精算先)1社でシンプルです。業務処理も単純です。米国や欧州ではこの決済代行会社(PSP)による決済代行が主流ですが、なぜ日本はこの手法が遅れたのでしょう。

この辺りも面白ネタとして後述いたします。

さらに加えなければいけない構造があります。

それは、昨今「Apple Pay」や「Google pay」のようなスマホプラットフォーマー、同じ括りではないのですが「iD」や「QUICKPay」などFelicaを利用したプラットフォーマーがサービスを展開し、国際ブランド以外の決済機能を加えて提供。結果としてこのキャッシュレス全体を賄う決済プラットフォーマーとして君臨しようとしていますが、ここでは取り上げず、別途項目を割いてお話したいと思います。

その2:アクワイアリングに関する特殊な事情:マルチアクワイアリング

日本の国際ブランドの発展についてⅨ章で書きましたが、VisaとMaster Cardは異なる方法で上陸しました。Visaブランドは旧住友クレジットサービス(以下住友クレジット)が単独で日本市場で展開。イシュアー権とアクワイアラー権の両方を1社で独占あたかもVisaと同等の立場で国内を独占しました。

住友クレジットについて、少し詳しく書いてみます。先の年表や解説の様に最初にVisaのメンバーシップを獲得したのは住友クレジットでした。住友クレジットは国内でVisaと同様な立場を築くべく、系列のカード会社を組織(当初は「Visaジャパン」その後「VJA」)。この組織でイシュアー権とアクワイアラ―権の両方を束ねました。そしてこの組織内の取引ではあたかも「Own Us取引」となるよう制度化しました。しかも、VJAの処理システムは住友クレジットのシステム(システム会社は日本総研)で一括処理するという完結型(囲い込み型)を築きました。

この時期他のカード会社(UC/DC/MC/日本信販など)はMaster Cardのライセンスを次々に獲得し、このライセンスはイシュ―イングとアクワイアリングの両権利を獲得したためMaster Cardブランド同士の競争が開始されます。各社が独自にMaster

Cardの加盟店開拓を進めることで、マルチアクワイアリング構造が出現します。

Master Cardでは「マイナーマスター問題(Master Cardのステッカーが貼ってあるのに自分のMaster Cardが使えないという事象・問題)」の様に名詞化される事象も発生し、国内のブランドでも他社のカードについて均一な取り扱いができない事象も発生しました。これについてはウィキペディアなどでご確認ください。https://card.benrista.com/minormaster-matome/

さらに、1987年に日本信販やクレディセゾンがVisaのスペシャルライセンシーを取得し、Issとしてカード発行を開始しました。スペシャルライセンシーは、Iss業務はできますがAqu業務には制限のあるライセンスです。当然それまでのVisaの加盟店は全てVJAによって契約された加盟店です。この環境下で自社発行のVisaを取扱う加盟店の開拓を行います。因みに自社開拓のVisa加盟店ではその他V/Mは取り扱えません。これによって、マルチアクワイアラーの構造が明確になります。

そしてついにUCカード、DCカードなどにもVisaのライセンスが与えられます。そのライセンスはAcq業務の制限のないライセンスで加盟店開拓が自由に行えるものです。

各社はカード発行だけではなく自社加盟店の開拓・管理も含めた国際ブランドホルダーとしての機能を開始したことです。これで、先ほどの「Own Us」と言う制度が幅を利かせ始めます。

今もなごりが残っていますが国際ブランド取扱加盟店には、各社のサービスマークのステッカーが貼られています。

下記ステッカー「Visa」「Master Card」「JCB」「AMEX」「Diners」のブランドマークだけあれば良いのでは?と思います

ところが国内ではこんなサービスマークを頻繁に見かけます。

DCカードの例で言えば、DCカードのサービスマークの下にVisaとMaster Cardのサービスマークが併記されているという具合です。UCカードやMCカードも同様でした。なんか複雑です。

因みに左の一番下のVISAマークがVJAの加盟店ステッカーです。一般人にはUCの下のVISAと最下部のVISAの違いは解かりません。

さらに複雑なステッカーがあります。DCカードとその後のUFJカード、そしてMUFGカードとNicosカードのVISAとMaster Cardの加盟店ステッカーです。変遷が良くわかりますし使えるサービスマークとしては正しい表示なのでしょうが、一般人には???ですね。

本筋に戻ります。

「マルチアクワイアリング」は海外では特に米国と欧州ではまれです。イシュアー=銀行本体がアクワイアリングをすることはありません。少数の巨大な決済代行会社が「シングルアクワイアリング」行っています。

あってはならないことですが、カード情報がハッキングされ大量のカードデータが流出したと報道されることがあります。海外での発生した事故の場合、報道に表記される顧客数(データ数)が日本で起こる規模と2桁以上も違います。その理由がこの「Single Acquire」である事によります。

「Single Acquire」であることにより、1加盟店の全ての扱いデータすべてがこの決済代行会社に集約される。更にこのデータ処理を行うコストは処理量反比例するため、少数の大量処理をする決済代行会社に処理が集中する事となります。この集中した決済代行会社へのハッキングが成功すると、大量の情報流出となるわけです。

アクワイアリングの構造やマルチアクワイアリングが日本で多いこと、そして「Own Us取引」についてご理解いただけたものと思います。

と今回はこの辺りで中締めとします。次回は日本を特殊な国にした「決済(アクワイアリング)ネットワーク」について語ります。

コメント