1: それでも動く名無し 2022/05/08(日) 16:18:16.23 ID:1XgzzVYS0

どっちをやるべきなんや🤔

両方に出す余裕はないものとして

両方に出す余裕はないものとして

5: それでも動く名無し 2022/05/08(日) 16:20:24.02 ID:m2HznUgQ0

若い内は経験積め

年取ってからじゃ何もかも遅い

年取ってからじゃ何もかも遅い

3: それでも動く名無し 2022/05/08(日) 16:19:24.08 ID:REX6CayNa

積み立てる価値のある老後かどうか考えろ

6: それでも動く名無し 2022/05/08(日) 16:21:01.72 ID:HGS4buj90

自己責任で考えろ

ルールや仕組みなくても資金運用や貯蓄できるかどうか

ルールや仕組みなくても資金運用や貯蓄できるかどうか

【おすすめ記事】

◆【地獄】つみたてNISA、ガチで終わる・・・

◆【悲報】なんJで散々ステマされた「つみたてNISA」さん全世界株価大暴落ラッシュで無事逝く……

◆【悲報】つみたてNISAさん、全世界株価崩壊確定で無事終わる・・・

◆【悲報】未だに積立NISAやってる奴ヤバすぎるだろwwwwwwww

◆【悲報】積み立てNISAのデメリットがコレ・・・

◆【緊急事態】宮内庁「なんで試験に落ちてるんだよ」

◆【画像】陽キャ「その辺歩いてたら篠崎愛いたw(パシャッ)」 →

◆【画像あり】本田翼、凄い番組に出てしまうwwwwwwwwwwwwww

◆【鬼畜】19歳少年、祖母を鉄パイプで殴り殺しキャッシュカード奪って引き出した300万を恋人に貢ぎ葬式に参列

◆【画像あり】満島ひかりのお母さんがこちら 驚きの声殺到

◆【地獄】つみたてNISA、ガチで終わる・・・

◆【悲報】なんJで散々ステマされた「つみたてNISA」さん全世界株価大暴落ラッシュで無事逝く……

◆【悲報】つみたてNISAさん、全世界株価崩壊確定で無事終わる・・・

◆【悲報】未だに積立NISAやってる奴ヤバすぎるだろwwwwwwww

◆【悲報】積み立てNISAのデメリットがコレ・・・

7: それでも動く名無し 2022/05/08(日) 16:21:35.85 ID:zMYcS0uO0

NISA民は皆損切りしたらしいぞ

16: それでも動く名無し 2022/05/08(日) 16:24:56.28 ID:USOCRWKVM

>>7

つみたてNISA損切民とかいうパワーワード草生える

つみたてNISA損切民とかいうパワーワード草生える

10: それでも動く名無し 2022/05/08(日) 16:22:25.87 ID:YTI+opaf0

両立できるやろ…

13: それでも動く名無し 2022/05/08(日) 16:23:27.48 ID:+ueifJfl0

嫁も子供もいないのに老後の心配とかしてどないすんねん

60過ぎてから一人旅で日本一周とかしたいんか?w

60過ぎてから一人旅で日本一周とかしたいんか?w

39: それでも動く名無し 2022/05/08(日) 16:38:57.75 ID:ZpxEc+m1M

>>13

ええな

ええな

75: それでも動く名無し 2022/05/08(日) 16:53:22.98 ID:9vNf5hkK0

>>13

独身は金にしか頼れないんやで

足悪くなったら通院とか身内じゃなくてタクシー呼ばなアカン

独身は金にしか頼れないんやで

足悪くなったら通院とか身内じゃなくてタクシー呼ばなアカン

246: それでも動く名無し 2022/05/08(日) 17:41:46.41 ID:3EIvvyQGM

>>75

これなぁワイのジッジとかパッパワイが病院送り迎えしてたけど独り身なら死んでたやろなぁ

これなぁワイのジッジとかパッパワイが病院送り迎えしてたけど独り身なら死んでたやろなぁ

14: それでも動く名無し 2022/05/08(日) 16:24:04.01 ID:sK8s49PR0

儲け見てニヤニヤするのも人生の充実やで

17: それでも動く名無し 2022/05/08(日) 16:25:09.85 ID:kg3h23oea

ワイ年収2000万 両立してしまう

19: それでも動く名無し 2022/05/08(日) 16:25:57.14 ID:KRJ1/rs50

>>17

うおおおおおおおおおおおお

うおおおおおおおおおおおお

18: それでも動く名無し 2022/05/08(日) 16:25:52.00 ID:RW4EJTgA0

老後の心配のために生きてるって

何のために生まれてきたんやろね

何のために生まれてきたんやろね

25: それでも動く名無し 2022/05/08(日) 16:30:11.97 ID:FPzKshIG0

詰みニーって月33,333円やろ?

両方できるやろ

両方できるやろ

28: それでも動く名無し 2022/05/08(日) 16:33:02.29 ID:fWo9E3EF0

>>25

そうだよな

この手のスレが立つのが不思議

そうだよな

この手のスレが立つのが不思議

31: それでも動く名無し 2022/05/08(日) 16:35:31.25 ID:IPEwuPWV0

>>25

高すぎやろ

高すぎやろ

35: それでも動く名無し 2022/05/08(日) 16:37:41.65 ID:Ge0xC/Jn0

老後がどうとかよりiDeCoなら毎年税金節約できるんだしやったほうがええ

値下がりが怖いなら国債でも買っとけ

値下がりが怖いなら国債でも買っとけ

36: それでも動く名無し 2022/05/08(日) 16:38:25.59 ID:+YszEuTB0

年金プラス確定拠出年金で足りん奴は老後どんな暮らしするつもりなんや

今使う金減らしてまでそんなに老後でやりたいことあるんかね

今使う金減らしてまでそんなに老後でやりたいことあるんかね

37: それでも動く名無し 2022/05/08(日) 16:38:40.02 ID:f5oJjMVb0

どちらかしかできないような奴は積立するより使ってしまう方がええんちゃう

40: それでも動く名無し 2022/05/08(日) 16:39:39.09 ID:fWo9E3EF0

イデコはリーマンなら月12000円やろ

万が一元本割れても節税効果でトータルがプラスになるよ

万が一元本割れても節税効果でトータルがプラスになるよ

200: それでも動く名無し 2022/05/08(日) 17:35:11.87 ID:GUDrK/rPa

>>40

そんな低いの公務員だけだろ

そんな低いの公務員だけだろ

44: それでも動く名無し 2022/05/08(日) 16:41:34.52 ID:UnadWRMx0

どうせ死ぬんだからって言うけど簡単に死ねるわけじゃないからな

51: それでも動く名無し 2022/05/08(日) 16:43:45.98 ID:+RcCx8Vf0

>>44

早く死んでもいいからって不摂生してる奴おるけど生活習慣病って脳溢血なら半身不随で自分の尻もろくに拭けなくなるし糖尿病なら目とつま先から腐っていくだけでポックリ死ねるわけやないんよな

早く死んでもいいからって不摂生してる奴おるけど生活習慣病って脳溢血なら半身不随で自分の尻もろくに拭けなくなるし糖尿病なら目とつま先から腐っていくだけでポックリ死ねるわけやないんよな

62: それでも動く名無し 2022/05/08(日) 16:48:37.31 ID:xcUOkc900

>>51

生活保護で残りの余命惨めたらしく生きるだけで良いよね

病んだ体で金持ってても持ち腐れやで

生活保護で残りの余命惨めたらしく生きるだけで良いよね

病んだ体で金持ってても持ち腐れやで

45: それでも動く名無し 2022/05/08(日) 16:41:45.75 ID:qtl/ht7i0

風俗や食事、ほしいものに金使って老後のことは一切考えないほうがええで

どのみち南海トラフで日本崩壊するから今のうちに金使っとけ

どのみち南海トラフで日本崩壊するから今のうちに金使っとけ

46: それでも動く名無し 2022/05/08(日) 16:42:37.59 ID:mNszeV0f0

いつ死ぬか分からないのに老後の心配してもしゃーないやろ

48: それでも動く名無し 2022/05/08(日) 16:42:57.43 ID:V4bOMm2U0

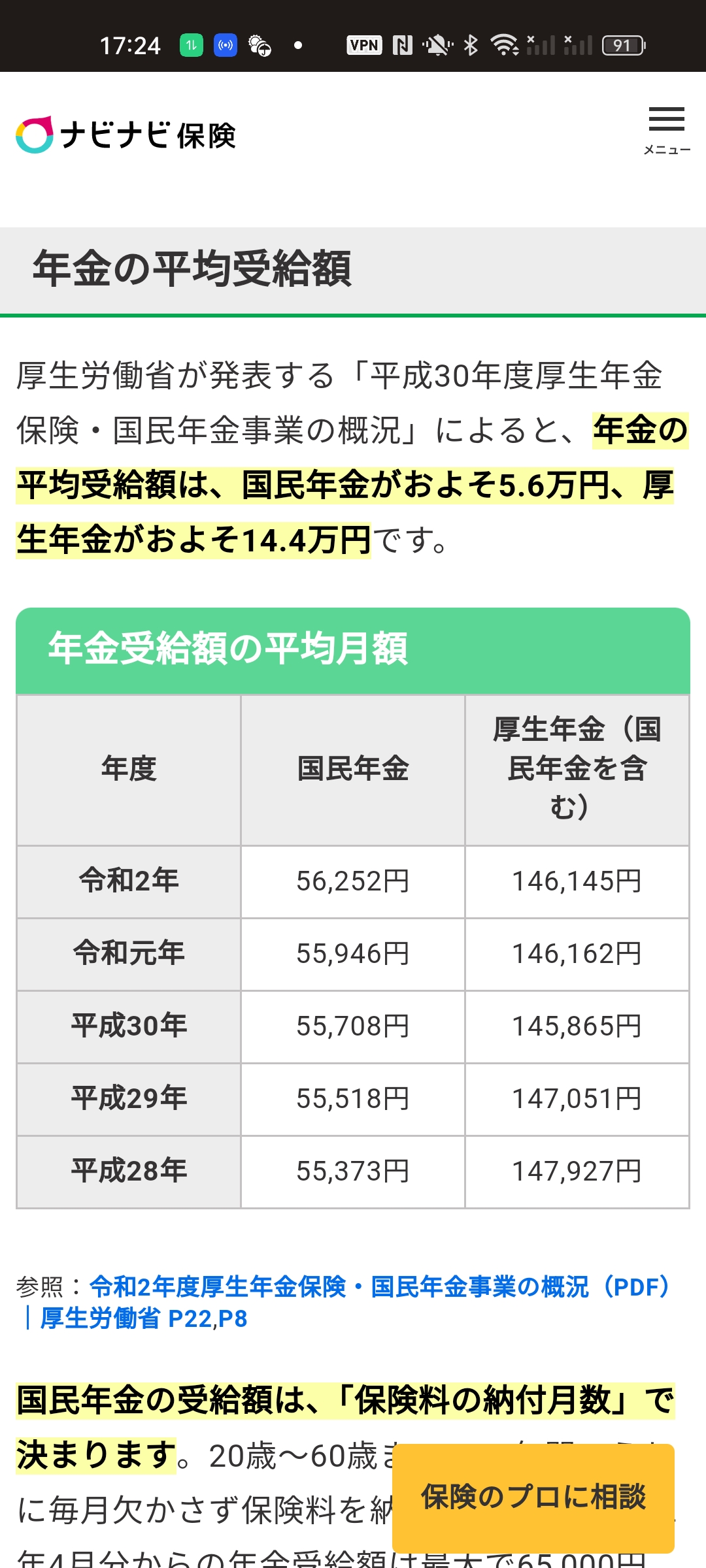

厚生年金でも少ないのは事実だからなあ

65でも満額でなくなったら更にツムツム

65でも満額でなくなったら更にツムツム

50: それでも動く名無し 2022/05/08(日) 16:43:29.00 ID:htg3aSIdM

毎月たかが数万すら払えないようなやつはどうせ長生きしても苦しむだけ

54: それでも動く名無し 2022/05/08(日) 16:45:18.77 ID:UnadWRMx0

その時後悔するのは自分だ

57: それでも動く名無し 2022/05/08(日) 16:46:21.80 ID:guO+ojJx0

もう老後は苦しいものと割りきって今楽しんだ方が特やろ

65: それでも動く名無し 2022/05/08(日) 16:49:16.79 ID:iJTW1Aw/a

現金150万くらい貯金で残しといてあとは投資がええんやろな

ワイはめんどくさくてなんもやっとらんけど

ワイはめんどくさくてなんもやっとらんけど

70: それでも動く名無し 2022/05/08(日) 16:52:01.81 ID:Ge0xC/Jn0

ワイのおすすめはゴールドやな

500円玉貯金とかやるくらいなら両替手数料かかるし毎日500円でもゴールド買った方がええと思う

500円玉貯金とかやるくらいなら両替手数料かかるし毎日500円でもゴールド買った方がええと思う

71: それでも動く名無し 2022/05/08(日) 16:52:16.08 ID:UyC1EuPfd

ガチでこどおじ最強だからなぁ

20代で家賃に10万弱使ってるやつ見てると可哀想に思うわ

その分資産形成に回せるし豊かに生きられるのに

20代で家賃に10万弱使ってるやつ見てると可哀想に思うわ

その分資産形成に回せるし豊かに生きられるのに

74: それでも動く名無し 2022/05/08(日) 16:53:22.26 ID:FPzKshIG0

>>71

実際最強だよな

親と仲良しってのはそれだけで親ガチャ大当たりやと思うわ

実際最強だよな

親と仲良しってのはそれだけで親ガチャ大当たりやと思うわ

72: それでも動く名無し 2022/05/08(日) 16:52:33.78 ID:6IUfZtyea

ワイらの取られてる年金ってジジババのためやろ?

ワイがジジババになる頃には若いやつが支えられるわけ無いし払うのやめてえわ

ワイがジジババになる頃には若いやつが支えられるわけ無いし払うのやめてえわ

73: それでも動く名無し 2022/05/08(日) 16:53:21.24 ID:UnadWRMx0

>>72

お前いつ病気で年金もらうようになるかわからんぞ

お前いつ病気で年金もらうようになるかわからんぞ

78: それでも動く名無し 2022/05/08(日) 16:55:48.02 ID:uckhrorX0

NISAってそんな貯まるもんなん?

金利0.001%とかよりはマシだろうけどさ

金利0.001%とかよりはマシだろうけどさ

82: それでも動く名無し 2022/05/08(日) 16:58:20.39 ID:FPzKshIG0

>>78

ワイは今プラス30パーくらいやで

始めた時期にもよるやろが概ね良好やろ

ワイは今プラス30パーくらいやで

始めた時期にもよるやろが概ね良好やろ

80: それでも動く名無し 2022/05/08(日) 16:58:06.20 ID:ETHmwBi50

もう競馬やめて積み立てNISA始めるわ

90: それでも動く名無し 2022/05/08(日) 17:01:49.87 ID:OCK2g5yc0

つみたてながら毎日金使えるようにすればええんや

もしくは老後は生活保護で

もしくは老後は生活保護で

104: それでも動く名無し 2022/05/08(日) 17:07:09.35 ID:HscHuO5Dd

競馬で三連単に100万ぶちこめば人生安泰らしいで!

111: それでも動く名無し 2022/05/08(日) 17:10:22.78 ID:JmL7rtSrd

>>104

朝と夕方のG1で三連単全通り買うだけで200万ぐらい増えた事実

もう働くの馬鹿らしいね

朝と夕方のG1で三連単全通り買うだけで200万ぐらい増えた事実

もう働くの馬鹿らしいね

118: それでも動く名無し 2022/05/08(日) 17:12:13.88 ID:HscHuO5Dd

>>111

ヤバすぎて草

ヤバすぎて草

135: それでも動く名無し 2022/05/08(日) 17:19:40.06 ID:S95MDKVb0

20代株初心者向けのテンプレ

・まず生活資金30万を確保する。

・楽天証券でつみたてNISAを始める。SP500インデックス投資信託を月33333円、ifreeNASDAQ100を特定口座で16667円楽天カード決済でつみたてる。

・ボーナスは全部NASDAQ投資信託に入れる。

・基本自炊のみ、外食はしない。スーパーは西友を利用。

・キャリアから格安スマホに乗り換える。

・東京電力→エネオス電気、東京ガス→エネオスガスに切り替える。

・風俗と酒は基本NG。

・彼女を作らない。彼女いるなら損切りする。

・Amazonプライムに入る。

・支払いはカード、クレカのみ。現金は基本NG。

・マイナポイント事業に申し込む。(5000ポイント還元)

・楽天市場でふるさと納税をする。

・楽天証券でイデコを始める。SP500インデックス投資信託を月23000円つみたてる。

・まず生活資金30万を確保する。

・楽天証券でつみたてNISAを始める。SP500インデックス投資信託を月33333円、ifreeNASDAQ100を特定口座で16667円楽天カード決済でつみたてる。

・ボーナスは全部NASDAQ投資信託に入れる。

・基本自炊のみ、外食はしない。スーパーは西友を利用。

・キャリアから格安スマホに乗り換える。

・東京電力→エネオス電気、東京ガス→エネオスガスに切り替える。

・風俗と酒は基本NG。

・彼女を作らない。彼女いるなら損切りする。

・Amazonプライムに入る。

・支払いはカード、クレカのみ。現金は基本NG。

・マイナポイント事業に申し込む。(5000ポイント還元)

・楽天市場でふるさと納税をする。

・楽天証券でイデコを始める。SP500インデックス投資信託を月23000円つみたてる。

167: それでも動く名無し 2022/05/08(日) 17:28:50.61 ID:JJhurlAvd

>>135

生活資金って手取り30なのですか?😖

生活資金って手取り30なのですか?😖

189: それでも動く名無し 2022/05/08(日) 17:33:18.16 ID:tcnZO8KOa

>>135

何が楽しいんだこんな人生

こんなことするやつ娯楽も割って楽しんでそうやし

何が楽しいんだこんな人生

こんなことするやつ娯楽も割って楽しんでそうやし

193: それでも動く名無し 2022/05/08(日) 17:33:47.35 ID:UwMcSnq20

>>135

なんかいろいろ古いけどもな

特にかなり楽天依存なとこ

なんかいろいろ古いけどもな

特にかなり楽天依存なとこ

203: それでも動く名無し 2022/05/08(日) 17:35:46.90 ID:YVDKe9mpa

>>135

楽天は改悪祭りで新電力関係はきな臭くなってきたしそろそろアップデートせえや

楽天は改悪祭りで新電力関係はきな臭くなってきたしそろそろアップデートせえや

136: それでも動く名無し 2022/05/08(日) 17:20:02.60 ID:hYxTGglK0

両方やればええやん

共働きとかならそれでも割と余裕のある生活できるで

共働きとかならそれでも割と余裕のある生活できるで

152: それでも動く名無し 2022/05/08(日) 17:25:05.07 ID:ad4cjkqIM

現実はこんなもんや

160: それでも動く名無し 2022/05/08(日) 17:26:58.21 ID:JJhurlAvd

>>152

これ月額じゃなくて年額?

これ月額じゃなくて年額?

182: それでも動く名無し 2022/05/08(日) 17:32:01.99 ID:kjVWu7b8M

>>152

なんだ月15万もらえるのか、なら全然えーわ実際には企業年金も出るしな

ワイいまも33歳で月給手取りで19万しかもらえないゴミ社員やねん

目先の生活苦しめてまで65歳以降の生活に投資する価値ないねんな

19万の手取りから3万も毎月投資したら手取り16万になるやん、それをあと30年続けて何になるねん

嫁子どもがいるなら世話になりたくないとか思うかも知れへんが、実際独身の底辺弱者男性なんてなんもないんだからどうでもええやん

企業年金込みで月18万もらえるから全然生活できるしやっぱりいらないや

いいとこに勤めてる金持ちがやるもんやでほんま

なんだ月15万もらえるのか、なら全然えーわ実際には企業年金も出るしな

ワイいまも33歳で月給手取りで19万しかもらえないゴミ社員やねん

目先の生活苦しめてまで65歳以降の生活に投資する価値ないねんな

19万の手取りから3万も毎月投資したら手取り16万になるやん、それをあと30年続けて何になるねん

嫁子どもがいるなら世話になりたくないとか思うかも知れへんが、実際独身の底辺弱者男性なんてなんもないんだからどうでもええやん

企業年金込みで月18万もらえるから全然生活できるしやっぱりいらないや

いいとこに勤めてる金持ちがやるもんやでほんま

195: それでも動く名無し 2022/05/08(日) 17:34:14.91 ID:nhPIfaEn0

>>182

その手取りならしゃあないな

でも厚生年金は払った額によって支給額変わるからそんな貰われへんかもしれんで

その手取りならしゃあないな

でも厚生年金は払った額によって支給額変わるからそんな貰われへんかもしれんで

221: それでも動く名無し 2022/05/08(日) 17:38:21.64 ID:G/G7x+9bM

>>182

多分ニキは月10万くらいや

あとそこから税金とられるからな

多分ニキは月10万くらいや

あとそこから税金とられるからな

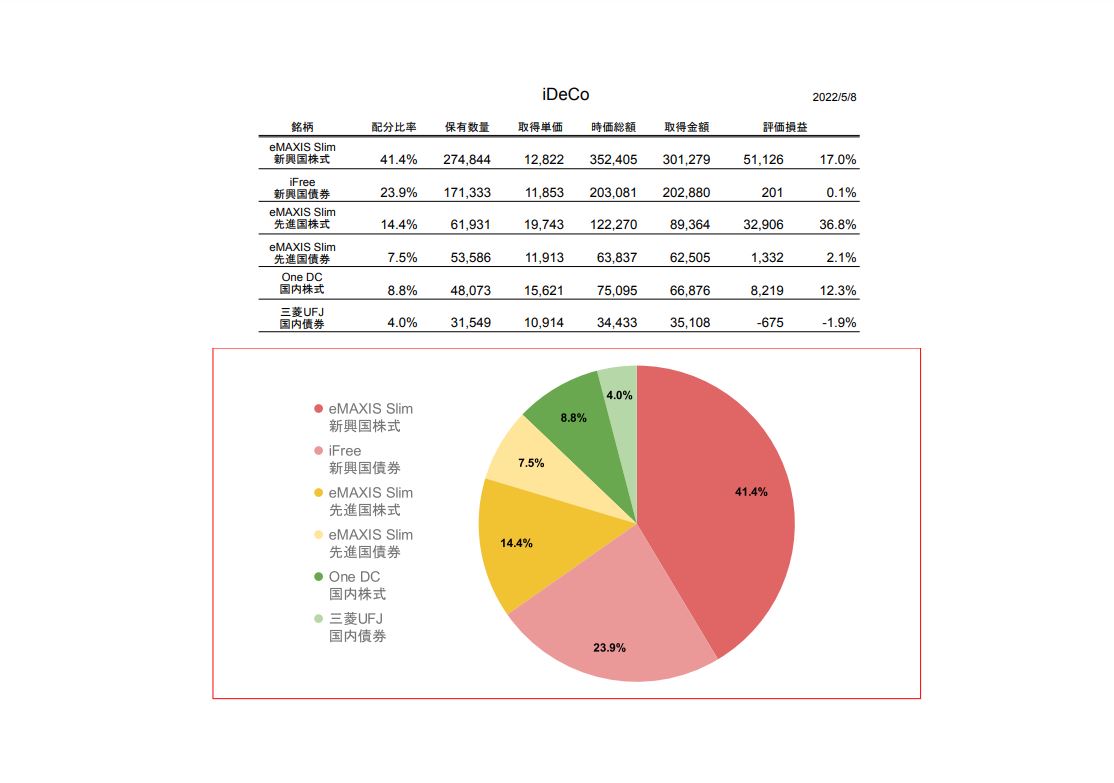

187: それでも動く名無し 2022/05/08(日) 17:32:57.21 ID:rkSzDTox0

ちょうど今日リバランスした

したというかする必要が無かった

したというかする必要が無かった

201: それでも動く名無し 2022/05/08(日) 17:35:36.81 ID:nhPIfaEn0

>>187

なんで債券なんか入れてんの?バカなの?

なんで債券なんか入れてんの?バカなの?

216: それでも動く名無し 2022/05/08(日) 17:37:33.23 ID:rkSzDTox0

>>201

高すぎる変動率に対して債券ぶつけてボラティリティを下げるため

何度やっても株式:債券比率が65:35が一番効率が良かったから仕方ない

高すぎる変動率に対して債券ぶつけてボラティリティを下げるため

何度やっても株式:債券比率が65:35が一番効率が良かったから仕方ない

234: それでも動く名無し 2022/05/08(日) 17:40:22.94 ID:nhPIfaEn0

>>216

預金が国内債券みたいなもんやのにさらに入れてどうすんねん

預金が国内債券みたいなもんやのにさらに入れてどうすんねん

243: それでも動く名無し 2022/05/08(日) 17:41:35.03 ID:rkSzDTox0

>>234

それ返せば別に国内債券でもいいよねってなるけど……?

それ返せば別に国内債券でもいいよねってなるけど……?

249: それでも動く名無し 2022/05/08(日) 17:42:15.70 ID:nhPIfaEn0

>>243

わざわざイデコでいれるんはナンセンスやろ

信託報酬もかかるしイデコ自体に手数料かかってるし

わざわざイデコでいれるんはナンセンスやろ

信託報酬もかかるしイデコ自体に手数料かかってるし

260: それでも動く名無し 2022/05/08(日) 17:44:10.82 ID:rkSzDTox0

>>249

だってiDeCo内外で流動性無いしな

よくある特定口座で調整、とか言うアレだろうけど

損益通算でぶつけて相殺出来ない時点で非課税口座内で完結させるべきだし

転じて非課税口座と課税口座でポートフォリオが違うのもナンセンス

だってiDeCo内外で流動性無いしな

よくある特定口座で調整、とか言うアレだろうけど

損益通算でぶつけて相殺出来ない時点で非課税口座内で完結させるべきだし

転じて非課税口座と課税口座でポートフォリオが違うのもナンセンス

282: それでも動く名無し 2022/05/08(日) 17:48:36.00 ID:nhPIfaEn0

>>260

なるほど一理あるね

なるほど一理あるね

191: それでも動く名無し 2022/05/08(日) 17:33:29.52 ID:4s6DXGVnd

こどおじ羨ましいと思ってたけど家賃もったいないからさっさとマンション買ったら爆上がりで草生えるわ

正直もうマンション売ってこどおじになれば働かなくて逃げ切れるかもしれん

正直もうマンション売ってこどおじになれば働かなくて逃げ切れるかもしれん

194: それでも動く名無し 2022/05/08(日) 17:34:06.57 ID:iyKx7k/ca

つみたてNISAもする

金も使う

金も使う

209: それでも動く名無し 2022/05/08(日) 17:36:31.23 ID:Y0nx17lua

即ハボ保険のお姉さんに個人年金進められてるんやがどうなんや

212: それでも動く名無し 2022/05/08(日) 17:36:53.47 ID:nhPIfaEn0

>>209

年収高いならかなり得やで

控除なるから

年収高いならかなり得やで

控除なるから

235: それでも動く名無し 2022/05/08(日) 17:40:33.52 ID:KNhSnW4j0

投資初心者は何から始めるのがおすすめなんや?

投資信託?

投資信託?

242: それでも動く名無し 2022/05/08(日) 17:41:21.97 ID:nhPIfaEn0

>>235

せやで

せやで

261: それでも動く名無し 2022/05/08(日) 17:44:12.06 ID:KNhSnW4j0

>>242

そうなんやなサンガツ

そうなんやなサンガツ

245: それでも動く名無し 2022/05/08(日) 17:41:44.65 ID:HsjeoNmI0

普通年金と退職金で十分だよね

今を楽しむよね

今を楽しむよね

253: それでも動く名無し 2022/05/08(日) 17:42:52.36 ID:zJBnXOwGM

なんGのみんなも個別株で夢を見よう

256: それでも動く名無し 2022/05/08(日) 17:43:25.76 ID:Eqhn2C1m0

積立NISAより普通のNISAの方がよくないか?

265: それでも動く名無し 2022/05/08(日) 17:44:58.10 ID:eGiEIy9va

>>256

考え方やろ

ツミニーのメリットは長期やからな

考え方やろ

ツミニーのメリットは長期やからな

273: それでも動く名無し 2022/05/08(日) 17:47:28.13 ID:Eqhn2C1m0

>>265

別にNISAも長期でできるやん

別にNISAも長期でできるやん

292: それでも動く名無し 2022/05/08(日) 17:50:05.49 ID:Eqhn2C1m0

>>286

洗替すればええだけやん

洗替すればええだけやん

272: それでも動く名無し 2022/05/08(日) 17:46:34.55 ID:Pp07wTMLM

ワイの約四年の成績がこれや

275: それでも動く名無し 2022/05/08(日) 17:47:43.80 ID:0EepffuTr

>>272

やべーな

やべーな

291: それでも動く名無し 2022/05/08(日) 17:49:38.72 ID:lswV0s9Y0

億単位ないと安心出来んやろ

庶民が積み立てても知れてる

庶民が積み立てても知れてる

303: それでも動く名無し 2022/05/08(日) 17:53:41.80 ID:nefNO+Gi0

かったるいから競馬連続で当てて億りてえよ

309: それでも動く名無し 2022/05/08(日) 17:56:58.71 ID:rkSzDTox0

>>303

人よりあとに買え。という金言はあるぞ

人よりあとに買え。という金言はあるぞ

306: それでも動く名無し 2022/05/08(日) 17:56:27.48 ID:u1ttjaL60

年金が廃止されることは無いやろけど

支給開始75歳とかになって実質支給無しみたいになりそう

支給開始75歳とかになって実質支給無しみたいになりそう

139: それでも動く名無し 2022/05/08(日) 17:20:47.12 ID:kjVWu7b8M

もうええわワイ生活保護もらうわ

141: それでも動く名無し 2022/05/08(日) 17:21:18.80 ID:hYxTGglK0

ワイ公務員、高みの見物

◆【緊急事態】宮内庁「なんで試験に落ちてるんだよ」

◆【画像】陽キャ「その辺歩いてたら篠崎愛いたw(パシャッ)」 →

◆【画像あり】本田翼、凄い番組に出てしまうwwwwwwwwwwwwww

◆【鬼畜】19歳少年、祖母を鉄パイプで殴り殺しキャッシュカード奪って引き出した300万を恋人に貢ぎ葬式に参列

◆【画像あり】満島ひかりのお母さんがこちら 驚きの声殺到

|

|

|

引用元: https://tomcat.2ch.sc/test/read.cgi/livegalileo/1651994296/

|

|

|

ランキング

1

![貢がせろ!女苑ちゃん!! [ISY]](data:image/svg+xml,<svg xmlns="http://www.w3.org/2000/svg" width="300" height="169"><rect fill-opacity="0"/></svg> "貢がせろ!女苑ちゃん!!")

2

![【CV:小原好美&古賀葵】後輩の双子に好かれすぎて困っています【マッサージ/耳かき/読み聞かせ/料理/添い寝】 [電撃G's magazine]](data:image/svg+xml,<svg xmlns="http://www.w3.org/2000/svg" width="300" height="225"><rect fill-opacity="0"/></svg> "【CV:小原好美&古賀葵】後輩の双子に好かれすぎて困っています【マッサージ/耳かき/読み聞かせ/料理/添い寝】")

3

専売作品4

5

専売作品6

専売作品7

8

専売作品9

![U○娘まんが【まとめ本】4 [ND]](data:image/svg+xml,<svg xmlns="http://www.w3.org/2000/svg" width="212" height="300"><rect fill-opacity="0"/></svg> "U○娘まんが【まとめ本】4")

10

専売作品11

専売作品12

専売作品13

専売作品14

専売作品15

専売作品16

専売作品17

専売作品18

専売作品19

専売作品20

専売作品![【9時間】YouTube毎日耳かき配信10月21日(土)~28日(土) [耳かきに人生狂わされたもの]](data:image/svg+xml,<svg xmlns="http://www.w3.org/2000/svg" width="300" height="226"><rect fill-opacity="0"/></svg> "【9時間】YouTube毎日耳かき配信10月21日(土)~28日(土)")

21

専売作品22

専売作品23

専売作品24

専売作品25

専売作品26

27

専売作品28

専売作品29

専売作品30

専売作品31

専売作品

PR

ランキング

1

![転生コロシアム 2 〜最弱スキルで最強の女たちを攻略して奴隷ハーレム作ります〜 [KADOKAWA]](data:image/svg+xml,<svg xmlns="http://www.w3.org/2000/svg" width="211" height="300"><rect fill-opacity="0"/></svg> "転生コロシアム 2 〜最弱スキルで最強の女たちを攻略して奴隷ハーレム作ります〜")

2

3

4

![キヴォトス晄輪大祭 Other side stories(配信版) [Yostar]](data:image/svg+xml,<svg xmlns="http://www.w3.org/2000/svg" width="213" height="300"><rect fill-opacity="0"/></svg> "キヴォトス晄輪大祭 Other side stories(配信版)")

5

6

7

![【推しの子】 13 [集英社]](data:image/svg+xml,<svg xmlns="http://www.w3.org/2000/svg" width="241" height="300"><rect fill-opacity="0"/></svg> "【推しの子】 13")

8

9

10

11

12

13

14

15

16

![葬送のフリーレン 11 [小学館]](data:image/svg+xml,<svg xmlns="http://www.w3.org/2000/svg" width="191" height="300"><rect fill-opacity="0"/></svg> "葬送のフリーレン 11")

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

PR

1 名前 : 暇つぶしの名無しさん投稿日:2022年05月11日 09:32 ▼このコメントに返信 両方やればいいんだよ

毎日数百円なら好きに使ってもいいし

2 名前 : 暇つぶしの名無しさん投稿日:2022年05月11日 09:38 ▼このコメントに返信 どうせ独身なんだったら生にしがみつくなよ

3 名前 : 暇つぶしの名無しさん投稿日:2022年05月11日 09:38 ▼このコメントに返信 収入に余裕がある場合は前者、余裕がない場合は後者だな

積み立て投資は生活水準を上げずに一定に抑える抑止効果もある

収入に余裕があるのに使い切る生活は収入が上がれば上がるだけ生活水準上げることになるから、収入が下がった場合に対応できなくなる

収入に余裕がない場合は、そもそも普通に生活するだけで使い切ってしまうだろうから投資以前の問題

4 名前 : 暇つぶしの名無しさん投稿日:2022年05月11日 09:46 ▼このコメントに返信 積立は年40万までだけど、別に5万でもええんやで。自分の現状に合わせて貯金する程度の感覚でいい

5 名前 : 暇つぶしの名無しさん投稿日:2022年05月11日 09:50 ▼このコメントに返信 積み立てNISAって20年だっけ

リタイアしたい年齢マイナス20を境に実践すればいいんじゃないの

6 名前 : 暇つぶしの名無しさん投稿日:2022年05月11日 09:51 ▼このコメントに返信 くだらないサブスクや浪費は切り詰めて、自分の経験や身につくものに金を使えって事にきまってんだろ。

7 名前 : 暇つぶしの名無しさん投稿日:2022年05月11日 09:58 ▼このコメントに返信 積みニーってオ○ニーみたいに言うなや

8 名前 : 暇つぶしの名無しさん投稿日:2022年05月11日 09:58 ▼このコメントに返信 まずは今の生活費をベースに平均余命まで生きた場合の収支を大まかにでもシミュレーションしてみるといいぞ。

結婚、出産、親の介護の有り無しで支出が大きく変わるから正確に把握するのは難しいけど、保険屋とか証券会社のサイトで簡単に計算できたりする。

なお20代は投資よりも遊びや恋愛、勉強、仕事に重点を置いて30代くらいから徐々に投資にも力を入れておくのが良さそう、というのが

自分の経験と、投資でけっこうな成功をしている人数名から聞いた話。

9 名前 : 暇つぶしの名無しさん投稿日:2022年05月11日 09:59 ▼このコメントに返信 そもそも公文書を改竄して恥じない政府が、積み立てNISAの規約を守る保証はないので、使いたい事や物があれば使ってしまうべき。

10 名前 : 暇つぶしの名無しさん投稿日:2022年05月11日 10:01 ▼このコメントに返信 よっしゃパチンコで増やしてくるわ

11 名前 : 暇つぶしの名無しさん投稿日:2022年05月11日 10:04 ▼このコメントに返信 極端に言えば毎日金を使って良いのは金持ちだけ

12 名前 : 暇つぶしの名無しさん投稿日:2022年05月11日 10:06 ▼このコメントに返信 >>3

ほんこれ

自分が思ってたことが書いてあって驚いた

13 名前 : 暇つぶしの名無しさん投稿日:2022年05月11日 10:06 ▼このコメントに返信 積みニーって美味しいのは20年までなんと違うん?

そんな焦ってやるもんじゃないと思うんだけど教えて先生

14 名前 : 暇つぶしの名無しさん投稿日:2022年05月11日 10:10 ▼このコメントに返信 投資は売って初めて利益が確定する

皆がやってりゃ見た目は増えるかもしれんが、使うときには売らねばならん

皆が売れば暴落する、暴落を見て焦った連中は更に売ろうとする

皆が始めた時は、狩り取りフェーズだと心得たほうがええぞ

15 名前 : 暇つぶしの名無しさん投稿日:2022年05月11日 10:11 ▼このコメントに返信 1日1日を大事にしよう

16 名前 : 暇つぶしの名無しさん投稿日:2022年05月11日 10:13 ▼このコメントに返信 48歳就業経験無し実家暮らし童貞ワイ、遥か高みの見物

17 名前 : 暇つぶしの名無しさん投稿日:2022年05月11日 10:13 ▼このコメントに返信 区切り良いところで死ねばええんや

どうせ最後は決まってるんだしな

18 名前 : 暇つぶしの名無しさん投稿日:2022年05月11日 10:14 ▼このコメントに返信 >>14

積立NISAの話してんのによくそこまでずれた妄想書けるな

で、そのクソの役にも立たない理屈でお前は儲けたわけ?

19 名前 : 暇つぶしの名無しさん投稿日:2022年05月11日 10:15 ▼このコメントに返信 世間は平和ボケだなぁ

まさかの円とドルが死ぬというシナリオが現実味を帯びてきているのに

20 名前 : 暇つぶしの名無しさん投稿日:2022年05月11日 10:16 ▼このコメントに返信 地獄にお金持っていくんか?

21 名前 : 暇つぶしの名無しさん投稿日:2022年05月11日 10:21 ▼このコメントに返信 いまだにnisaの概要すら理解してない人多くてびっくりする

22 名前 : 暇つぶしの名無しさん投稿日:2022年05月11日 10:21 ▼このコメントに返信 毎月3万円余裕資金を用意できないならまず収入を上げる努力をしろ

23 名前 : 暇つぶしの名無しさん投稿日:2022年05月11日 10:22 ▼このコメントに返信 普通のnisaはまだしも、つみたてnisaは少額積立てだから年で40だぞ。これが出来ないの働き方から間違えてるだろ

24 名前 : 暇つぶしの名無しさん投稿日:2022年05月11日 10:23 ▼このコメントに返信 稼ぐ金を全部使いきる奴はアホって言うんだぜ

知らない奴が多いみたいだけど

25 名前 : 暇つぶしの名無しさん投稿日:2022年05月11日 10:29 ▼このコメントに返信 スマホで見るとコメ欄のハートデカすぎなんだけどなにこれw

26 名前 : 暇つぶしの名無しさん投稿日:2022年05月11日 10:35 ▼このコメントに返信 年老いても何不自由なく年金だけで暮らしていけると思ってるんやったら貯めんでもええんちゃうハナホジー

27 名前 : 暇つぶしの名無しさん投稿日:2022年05月11日 10:37 ▼このコメントに返信 なんかコメント欄の表示が変やね

28 名前 : 暇つぶしの名無しさん投稿日:2022年05月11日 10:43 ▼このコメントに返信 長生きするデメリットのために人生楽しい時期をつぶすのって無駄なこと

人間の生物的寿命なんて40かそこらだからそれまで精いっぱい生きて子供残して死ぬほうが社会全体で見ても若年層にとっても有意義だし負担も少ない

29 名前 : 暇つぶしの名無しさん投稿日:2022年05月11日 10:44 ▼このコメントに返信 若いなら「新聞配達など」苦労して金貯めて積み立て。

中年なら「おこづかい」を「趣味」に使うか

老後のために「分散投資」。

今楽しむか、老後楽しむかw

老人なら・・・諦めろw

30 名前 : 暇つぶしの名無しさん投稿日:2022年05月11日 10:50 ▼このコメントに返信 老後の感性も体力も無い状態で金もっててどうすんの

若いうちに金使って遊びまくれ

31 名前 : 暇つぶしの名無しさん投稿日:2022年05月11日 10:52 ▼このコメントに返信 ボーナスがあるならボーナスで追加で積み立てるも遊ぶでもいい

ないなら節約して積み立てをしつつ

より良い待遇の職場へ転職するためのアクションをしろ

何もしないという選択肢は、安定した老後にとっておくがいい

32 名前 : 暇つぶしの名無しさん投稿日:2022年05月11日 10:54 ▼このコメントに返信 積立なんか40からでいいぞ40歳から毎月3万S&Pかオルカンに積み立てて

年利6%でも65歳で2500万だ。そこまでは自分の為に金使え。

33 名前 : 暇つぶしの名無しさん投稿日:2022年05月11日 10:58 ▼このコメントに返信 >>24

収入がいくらであろうと普通は有事に備えて月にいくらか金余るように生活するからなその中の一部をNISAに入れればいいって話や

34 名前 : 暇つぶしの名無しさん投稿日:2022年05月11日 11:01 ▼このコメントに返信 ネットは極論のストローマン論法だらけ

つみたてNISAやってる奴は一切の娯楽を諦めなければいけないという暴論

35 名前 : 暇つぶしの名無しさん投稿日:2022年05月11日 11:03 ▼このコメントに返信 自分の収入でできる範囲でやればいいのでは?🤔

36 名前 : 暇つぶしの名無しさん投稿日:2022年05月11日 11:03 ▼このコメントに返信 ワイ生活保護民、高みの見物

37 名前 : 暇つぶしの名無しさん投稿日:2022年05月11日 11:10 ▼このコメントに返信 そもそも貯金も出来ないような仕事は長く続けちゃいかん

続ければ続けるほどジリ貧になるから若いうちから転職でも資格取得でもいいから収入上げる努力をしとけ

38 名前 : 暇つぶしの名無しさん投稿日:2022年05月11日 11:14 ▼このコメントに返信 両立できんっていうか両立しろよ

両立できるようになるまでは今の人生優先しつつ、貯金もできるようになる計画を立てろ

39 名前 : 暇つぶしの名無しさん投稿日:2022年05月11日 11:22 ▼このコメントに返信 >>34

他人の批判しといて自分がストローマン論法使ってるの草

40 名前 : 暇つぶしの名無しさん投稿日:2022年05月11日 11:25 ▼このコメントに返信 最低100円からできるから、無理なくできる範囲でやっとけばいい

ドルコスト平均法で全世界株式に積立とけば、歴史的大暴落が2回あった最悪のタイミングでも15年続ければプラスになる

41 名前 : 暇つぶしの名無しさん投稿日:2022年05月11日 11:37 ▼このコメントに返信 50代で20代~30代の妻を作る

50後半になった頃子供を作る

65歳からの年金は奥さんと子供の分で月5万近くプラスされその分は47万の壁に入らん

最高の人生や

ひたすら息子なのにおじいちゃんに似てますね言われるけどな

42 名前 : 暇つぶしの名無しさん投稿日:2022年05月11日 11:42 ▼このコメントに返信 老後は楽しめんぞ親見てたらわかる

積立金も入院費とか通院費に消えるぞ

43 名前 : 暇つぶしの名無しさん投稿日:2022年05月11日 11:43 ▼このコメントに返信 >>13

積立NISAはいつ始めても2042年まで

2018年から始めた人は、40万×25年=1000万非課税枠を使える。2040年から始めた人は、40万×3年=120万しか非課税枠を使えない

購入した商品は20年間非課税で所有できる

2022年に購入した商品は2041年12月末まで非課税。2023年に購入した商品は2042年12月末まで非課税。2042年に購入した商品は2061年12月末まで非課税

この二つがごっちゃになってる人が偶にいる。

44 名前 : 暇つぶしの名無しさん投稿日:2022年05月11日 11:48 ▼このコメントに返信 >>14

そういうこと考えないでいいのがドルコスト平均法で積立NISA

45 名前 : 暇つぶしの名無しさん投稿日:2022年05月11日 11:52 ▼このコメントに返信 できる人はやっておけばいい・・・

できない人は諦めて別の方法でいくしかない

46 名前 : 暇つぶしの名無しさん投稿日:2022年05月11日 11:53 ▼このコメントに返信 >>41

20~30下の人間と結婚したいか??

自分の方が絶対先に死ぬやん。好きになった相手を後にそんな長く寂しい思いさせるの申し訳ないだろ

47 名前 : 暇つぶしの名無しさん投稿日:2022年05月11日 11:54 ▼このコメントに返信 >>42

むしろ親みたいに楽しく老後暮らしたいから積立てるんじゃね?

48 名前 : 暇つぶしの名無しさん投稿日:2022年05月11日 11:56 ▼このコメントに返信 投資は理屈の上では時間が味方するから余裕のある分で早く始めるほうが利益が大きい

なんで投資をしてこなかったのかと嘆く年配の声は少なくない

しかし切り詰めてやるのはFIREでも目指してない限りお勧めしない

まあ積み立てNISAはそこまで家計を圧迫しないと思うが

若いうちに正しくお金を浪費するのは財産にもなるし人生を豊かにする

ただ金を使って受動的に得られるものを享受する事にあんま価値は感じないな

49 名前 : 暇つぶしの名無しさん投稿日:2022年05月11日 11:56 ▼このコメントに返信 老人が長生きすることは社会にとって悪だからさっさと死んでくれた方がいい

50 名前 : 暇つぶしの名無しさん投稿日:2022年05月11日 11:59 ▼このコメントに返信 ワイ投資とかよくわからんから社内制度使って自社株買っとるわ。

NISAは使えんっぽいけど投資額の5%上乗せしてくれるし株価も大分上がってきてるから5千万届いたらアルバイトと趣味の絵で稼ぎつつ余生細々過ごすつもりやで。

51 名前 : 暇つぶしの名無しさん投稿日:2022年05月11日 12:02 ▼このコメントに返信 >>48

仕事がら個人のビルオーナーとも会うんだが

金ある人は能動的で人生謳歌している人が多いよ

52 名前 : 暇つぶしの名無しさん投稿日:2022年05月11日 12:08 ▼このコメントに返信 詰みたてNEET

53 名前 : 暇つぶしの名無しさん投稿日:2022年05月11日 12:08 ▼このコメントに返信 >>51

自分で資産築いた人は金と時間の価値考えて浪費するからな

54 名前 : 暇つぶしの名無しさん投稿日:2022年05月11日 12:10 ▼このコメントに返信 >>51

そりゃ投資信託より稼げる能力ある人間ならそうやろ

55 名前 : 暇つぶしの名無しさん投稿日:2022年05月11日 12:12 ▼このコメントに返信 >>5

年40万しかできんからアーリーリタイアするには全然足らんぞ

56 名前 : 暇つぶしの名無しさん投稿日:2022年05月11日 12:13 ▼このコメントに返信 >>9

アホすぎやろこいつ

57 名前 : 暇つぶしの名無しさん投稿日:2022年05月11日 12:14 ▼このコメントに返信 >>22

これ

貯金100万ぐらいあればあとは全部投資してもいいぐらい

その貯金がないならそもそも色々見直した方がいい

58 名前 : 暇つぶしの名無しさん投稿日:2022年05月11日 12:15 ▼このコメントに返信 >>39

若いうちから酒も彼女も諦めて慎ましく生きると馬鹿らしいもんな

人生犠牲にして投資とか何のために生きてるんだか

59 名前 : 暇つぶしの名無しさん投稿日:2022年05月11日 12:15 ▼このコメントに返信 金を使わないことが若い時期をつぶすという事に直結するというのは貧相な考えだな

金がないと何もできん奴が小金消費したとこで飯や装飾品が多少豪勢になる程度

60 名前 : 暇つぶしの名無しさん投稿日:2022年05月11日 12:16 ▼このコメントに返信 >>28

40できっちり死ねるならええんやないか

大体こんなこと言ってる奴は蓄えしとけば良かったって後悔するタイプやろうけど

61 名前 : 暇つぶしの名無しさん投稿日:2022年05月11日 12:17 ▼このコメントに返信 >>58

ネタの極論にマジレスすんなよ…

62 名前 : 暇つぶしの名無しさん投稿日:2022年05月11日 12:17 ▼このコメントに返信 >>58

いや諦める必要ないだろw

なんでそうなった

63 名前 : 暇つぶしの名無しさん投稿日:2022年05月11日 12:20 ▼このコメントに返信 投資で儲けられるのはほんの一部の勝ち組だけ

残りの大多数は養分にされるだけなのに何故自分は儲けられる側にいると思うのか

64 名前 : 暇つぶしの名無しさん投稿日:2022年05月11日 12:21 ▼このコメントに返信 >>55

余裕あるなら確定拠出年金かイデコも積めばいい

65 名前 : 暇つぶしの名無しさん投稿日:2022年05月11日 12:23 ▼このコメントに返信 >>63

つみたてNISAの話だろ?株じゃないぞ?

66 名前 : 暇つぶしの名無しさん投稿日:2022年05月11日 12:24 ▼このコメントに返信 でもお金溜まってるの見ると幸せだよね?

67 名前 : 暇つぶしの名無しさん投稿日:2022年05月11日 12:26 ▼このコメントに返信 金は全部投資に回して昼はカップラーメン

そして投資回収する前に病気で死ぬ

68 名前 : 暇つぶしの名無しさん投稿日:2022年05月11日 12:27 ▼このコメントに返信 >>65

株は株だ

69 名前 : 暇つぶしの名無しさん投稿日:2022年05月11日 12:27 ▼このコメントに返信 仕組みを理解できてない奴がやっても不幸にしかならん

無理して他人に勧める必要もない

自分が必要と思えばやればいいだけ

70 名前 : 暇つぶしの名無しさん投稿日:2022年05月11日 12:28 ▼このコメントに返信 >>68

株と投資信託は違うぞ。。。

71 名前 : 暇つぶしの名無しさん投稿日:2022年05月11日 12:29 ▼このコメントに返信 言っとくが非課税期間終わる時に暴落来てたら大損するからな

思考停止で儲けられると思ったら大間違いだぞ

72 名前 : 暇つぶしの名無しさん投稿日:2022年05月11日 12:30 ▼このコメントに返信 >>69

個別株はともかく投資信託は子供でも分かるだろ

73 名前 : 暇つぶしの名無しさん投稿日:2022年05月11日 12:31 ▼このコメントに返信 いつの間にかNISA認知率7割超えてたんだな

ちょっと前まで4割とかだったのに

まあ「名前は聞いたことある」程度の人もカウントしてそうだけど

74 名前 : 暇つぶしの名無しさん投稿日:2022年05月11日 12:31 ▼このコメントに返信 >>63

それは短期的に儲けようとしてる人だけ

米国ではバイアンドホールドで老後資金のために投資は必須

因みに過去20年で、日本の家計の資産増加率は1.5倍なのに対して、アメリカは3.3倍になっていて、この圧倒的な差は資産運用によって生まれている

75 名前 : 暇つぶしの名無しさん投稿日:2022年05月11日 12:31 ▼このコメントに返信 >詰みニーって月33,333円やろ?

>両方できるやろ

これがすべてだわな

投資批判してるやつは月3万の貯蓄すらできないんだろw

76 名前 : 暇つぶしの名無しさん投稿日:2022年05月11日 12:31 ▼このコメントに返信 >>68

がちニートは知らん話題に触れない方がいいぞ

77 名前 : 暇つぶしの名無しさん投稿日:2022年05月11日 12:32 ▼このコメントに返信 >>72

子供でもわかることをわかってない奴はやらなくていいって話

このスレにもいっぱいいるだろ

少なくともスレ主は何もわかってない

78 名前 : 暇つぶしの名無しさん投稿日:2022年05月11日 12:33 ▼このコメントに返信 >>71

非課税期間と暴落関係なくね

79 名前 : 暇つぶしの名無しさん投稿日:2022年05月11日 12:33 ▼このコメントに返信 他人にやった方がいいか聞いてる時点で情弱感半端ないからやめといた方が身のため

80 名前 : 暇つぶしの名無しさん投稿日:2022年05月11日 12:33 ▼このコメントに返信 >>71

非課税期間過ぎたら特定口座に移すだけじゃん

よく知りもしないものを親の敵のように批判できるのはすごいわ

81 名前 : 暇つぶしの名無しさん投稿日:2022年05月11日 12:36 ▼このコメントに返信 >>71

非課税期間終わる時に必ず売らなければならないわけではない

暴落と言っても、20年分上がってからの暴落なら投資元本割らない可能性高い。過去データ15年以上続けてればマイナスにならない

82 名前 : 暇つぶしの名無しさん投稿日:2022年05月11日 12:36 ▼このコメントに返信 >>75

稼げないのは頭悪いからなんだししょうがない

83 名前 : 暇つぶしの名無しさん投稿日:2022年05月11日 12:39 ▼このコメントに返信 >>81

20年以内にその株の会社が潰れる事は考慮しないんだな

84 名前 : 暇つぶしの名無しさん投稿日:2022年05月11日 12:40 ▼このコメントに返信 積み立てとかいう無能狙い撃ちの投資

85 名前 : 暇つぶしの名無しさん投稿日:2022年05月11日 12:43 ▼このコメントに返信 >>83

考慮してるに決まってるやろ

基本は分散投資

自分で分散するか、投資信託やETFで分散するかは自由

86 名前 : 暇つぶしの名無しさん投稿日:2022年05月11日 12:44 ▼このコメントに返信 >>85

積立NISAはETFないけど

積立NISAの人気上位は、全部分散されてるインデックス銘柄

87 名前 : 暇つぶしの名無しさん投稿日:2022年05月11日 12:51 ▼このコメントに返信 >>84

個別株で稼げる有能なんてほんの一握りだからな

88 名前 : 暇つぶしの名無しさん投稿日:2022年05月11日 12:54 ▼このコメントに返信 >>83

なんも勉強しないで否定したいだけの人の邪魔しかしないタイプだな

89 名前 : 暇つぶしの名無しさん投稿日:2022年05月11日 12:56 ▼このコメントに返信 >>84

有能気取ってリスク背負いたいなら個別株買ってモニターにかじりついとけばええやん

不特定多数に勧める制度に何言ってんの?

90 名前 : 暇つぶしの名無しさん投稿日:2022年05月11日 12:57 ▼このコメントに返信 円安やからidecoで外国株にぶっ込んでる奴らの資産が相対的に1.3倍とかになってる事実を日本人は知らない

91 名前 : 暇つぶしの名無しさん投稿日:2022年05月11日 13:07 ▼このコメントに返信 >>84

無能でもそこそこ稼げる投資という意味なら合ってるな

92 名前 : 暇つぶしの名無しさん投稿日:2022年05月11日 13:08 ▼このコメントに返信 >>90

逆に言えば今積み立ててる分は0.7倍になってるけどな

93 名前 : 暇つぶしの名無しさん投稿日:2022年05月11日 13:09 ▼このコメントに返信 まあ長期で考えてるから円安で上がってる分はいずれ元に戻ると思ってるけどな

ここで米株も上がってるなら一旦売るかもしれんけど下がってるしなあ

94 名前 : 暇つぶしの名無しさん投稿日:2022年05月11日 13:11 ▼このコメントに返信 株はゼロサムゲーム

情弱は食い物にされるだけ

95 名前 : 暇つぶしの名無しさん投稿日:2022年05月11日 13:14 ▼このコメントに返信 ワイの3年やってる積立NISAは+30万ちょいやね

米株下がってると思いきや、円安でそこまででもないという

96 名前 : 暇つぶしの名無しさん投稿日:2022年05月11日 13:15 ▼このコメントに返信 >>92

何基準で語ってんの?

ドル換算で言うなら投資せずに円で持ってる貯金全部減ってることになるけど?

97 名前 : 暇つぶしの名無しさん投稿日:2022年05月11日 13:17 ▼このコメントに返信 CMとかでNISAやiDeCoを認知したはいいけど肝心の銘柄選定ができないから二の足踏んでる層が多いと思うわ

いっそS&P500とオルカン以外全部無くしてしまえばいい

98 名前 : 暇つぶしの名無しさん投稿日:2022年05月11日 13:18 ▼このコメントに返信 株がゼロサムとか言ってるとんでもないアホを見た

99 名前 : 暇つぶしの名無しさん投稿日:2022年05月11日 13:19 ▼このコメントに返信 種銭ないくせに投資とか言ってる奴はバカ

そんな暇あるなら働け

100 名前 : 暇つぶしの名無しさん投稿日:2022年05月11日 13:20 ▼このコメントに返信 >>94

むしろそう思い込んでる人が情弱

101 名前 : 暇つぶしの名無しさん投稿日:2022年05月11日 13:20 ▼このコメントに返信 >>99

100円からできるし

最初に設定したらほっとくだけや

102 名前 : 暇つぶしの名無しさん投稿日:2022年05月11日 13:21 ▼このコメントに返信 今米国株やばいぞ

どんどん下がってるから早めに撤退しとけ

103 名前 : 暇つぶしの名無しさん投稿日:2022年05月11日 13:27 ▼このコメントに返信 証券マンの口車に乗って破滅してきた奴を何人も知ってる

身の丈に合わないことはしない方がいいぞ

人生の先輩からのアドバイス

104 名前 : 暇つぶしの名無しさん投稿日:2022年05月11日 13:36 ▼このコメントに返信 >>103

今は時代が変わってネット証券が人気であんまり営業受けないし、手数料も安いけどね

ただ対面もやってる証券会社だと、電話やわざわざ自宅まで来て営業されるのでそれは注意やね

今はロボアドバイザーとかウェルスナビとかよく進めてるけど、手数料ボッタクリ商品だから

証券会社は客の資産を増やしたいのではく、手数料で稼ぎたいから、長期インデックス投資とかより手数料で稼げるもの薦める

105 名前 : 暇つぶしの名無しさん投稿日:2022年05月11日 13:39 ▼このコメントに返信 投資の勉強してる奴は証券マンのすすめるゴミなんぞ買わん

そもそも証券マンと話なんてしない ヘッジファンドは別かもしれんがな

106 名前 : 暇つぶしの名無しさん投稿日:2022年05月11日 13:42 ▼このコメントに返信 種銭云々いう奴もほんと不勉強だわな

短期ですぐさま利益を出そうって話じゃないんだから

時間はかかるが低リスクで複利を生かそうって話なのに

107 名前 : 暇つぶしの名無しさん投稿日:2022年05月11日 13:43 ▼このコメントに返信 >>14

投資がんばれwww 👍

108 名前 : 暇つぶしの名無しさん投稿日:2022年05月11日 14:00 ▼このコメントに返信 >>94

ちゃんと積み立てしとけば半分より上にはなるぞw

109 名前 : 暇つぶしの名無しさん投稿日:2022年05月11日 14:07 ▼このコメントに返信 >>95

投資信託はよく出来てると思うわ

110 名前 : 暇つぶしの名無しさん投稿日:2022年05月11日 14:08 ▼このコメントに返信 >>32

その計算だと65歳で2,079万(元本900万)では?

因みに20歳から積み立てると8,268万(元本1650万)

900万が2,079万

1650万が8,268万

投資において時間は重要

無理ない範囲で早めに投資しするに越したことはない

111 名前 : 暇つぶしの名無しさん投稿日:2022年05月11日 14:50 ▼このコメントに返信 いくら宣伝してもやらない人はやらないから

112 名前 : 暇つぶしの名無しさん投稿日:2022年05月11日 14:57 ▼このコメントに返信 最近物を買わないことと断捨離に目覚めたから老後生きてたら質素に食べて寝るだけで暮らすからそんなに金はいらんわ

家賃と医療費とスマホ代が確保できれば他は月2~3万使うかどうかくらいだな

113 名前 : 暇つぶしの名無しさん投稿日:2022年05月11日 15:11 ▼このコメントに返信 物価ってのは長期的に見ると上がっていくんだから相対的に円の価値は下がっていくんだぞ。今は1枚100円のチョコが昔は50円だったように

銀行では物価上昇に対してマイナスになるだけなので、ある一定以上銀行に預けるなら、せっかく非課税で投資信託出来るならやらないと損

114 名前 : 暇つぶしの名無しさん投稿日:2022年05月11日 15:26 ▼このコメントに返信 つーか宣伝て誰がどういう利益があってしてるという想定なんだよ

証券会社だとしても割に合わんだろ

こういう奴ってすぐ陰謀論に嵌るんだろうな

115 名前 : 暇つぶしの名無しさん投稿日:2022年05月11日 15:30 ▼このコメントに返信 >>113

現金がリスクなことは、昔からみんな知ってることだよな

昔は定期預金が年利5~6%とかあってみんなやってたけど、今は銀行の金利がクソだから他の方法でリスク分散するしかない

116 名前 : 暇つぶしの名無しさん投稿日:2022年05月11日 15:30 ▼このコメントに返信 >>109

そこは今回たまたまでしょ

米株が下がって円高になる状況だってあり得るし

アメリカの価値が下がって相対的に日本の価値が上がるなら

そっちの方が自然なわけだし

117 名前 : 暇つぶしの名無しさん投稿日:2022年05月11日 16:29 ▼このコメントに返信 >>116

長期積立だと米株下がって円高なら、それはそれで積立ラッキータイムだけどね

118 名前 : 暇つぶしの名無しさん投稿日:2022年05月11日 21:22 ▼このコメントに返信 俺は毎月積立してるつもりで10万ソシャゲに課金してるぞ

つもり貯金ってやつだな

50になったときに大災害でもおきてみんな死んだら楽しんだ俺の勝ち

119 名前 : 暇つぶしの名無しさん投稿日:2022年05月11日 22:56 ▼このコメントに返信 つみたてNISAは単なる貯金として使ってるわ

120 名前 : 暇つぶしの名無しさん投稿日:2022年05月13日 18:46 ▼このコメントに返信 積み立てしながら金も使えばええやん