ソーシャルレンディングとは、事業者が複数の個人投資家から出資を得て、事業やプロジェクトに貸付し、その利息分を利益として個人投資家へ分配する仕組みです。

出資者は、一般的な不動産投資よりも少額から投資ができるため、初心者でも気軽に始められるとして近年人気のサービスとなっています。

よく混同されるものとして「不動産クラウドファンディング」というカテゴリがありますが、クラウドファンディングとはそもそも、複数の投資家から出資を募ることを意味しています。

そのため、ソーシャルレンディングもクラウドファンディングの一種に含まれる投資方法であり、しばしば「不動産融資(貸付)型クラウドファンディング」とも呼ばれます。

本記事では、このようなソーシャルレンディングの仕組みや注意点など詳しく解説します。

また、実際にサービスを利用した1,000人のユーザーに実施したアンケート結果をもとに、人気のソーシャルレンディングサービス11選をランキングで紹介します。

今まで「ソーシャルレンディング」という言葉に聞き馴染みがなかったという人でも、自分に合うサービスで実際に投資をスタートしてもらえるようにわかりやすく解説するので、ぜひ参考にしてください。

※本記事は専門家監修のもと作成しています。監修者情報はこちら。

【利用者人気】おすすめソーシャルレンディングTOP3

本記事ではおすすめサービスを11選紹介しますが、最後まで記事を読む時間がない!という人のため、まずはユーザー人気が特に高かった上位3位を紹介します。

今すぐおすすめサービスを知りたいという人も、ぜひ参考にしてください。

ソーシャルレンディングの基礎知識

ソーシャルレンディングとはどのようなサービスなのか、サービスを決める前に理解を深めておいたほうがより運用もスムーズになります。

そこで、おすすめサービスのランキングを紹介する前に、まずはソーシャルレンディングの基礎知識を解説します。

先におすすめサービスをチェックしたい人はこちらへお進みください。

ソーシャルレンディングの仕組み

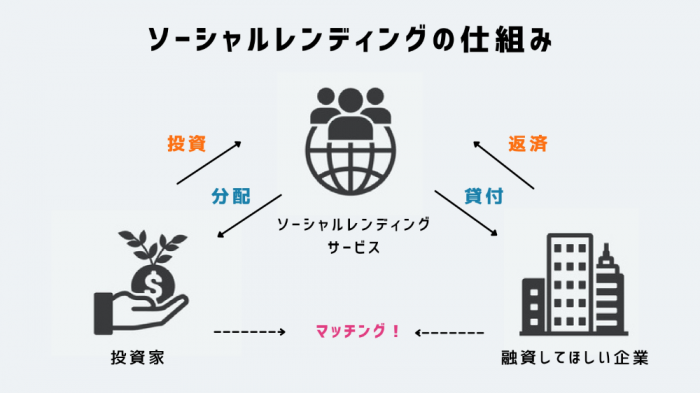

ソーシャルレンディングとは、少額から投資をしたい人に適したサービスのことで、2005年にイギリスで始まり、日本では2010年前後で登場しました。

事業者は自社のホームページで出資者を勧誘したり、分配をおこなったりするため「金融商品取引業」という営業資格を取得しています。出資者は、このようなソーシャルレンディング事業者と「匿名組合契約」を交わし、「匿名組合員」となります。

多くの事業者は「第二種」金融商品取引業資格を有していますが、なかには運営会社が資本・株主要件などにさらに厳しい「第一種」金融商品取引業として登録し、事業を展開している場合もあります。

また、ソーシャルレンディングでは出資者が直接企業などへ融資をおこなうわけではなく、出資者から資金を募った事業者が貸し付けをおこなう仕組みです。そのため、事業者は債権者(貸し手)、融資を受ける企業は債務者(借り手)となり、「金銭消費貸借契約」を締結します。このとき、債権者となる事業者は貸金業者の立場となるため、「貸金業」の営業資格も保有している必要があります。

ソーシャルレンディング事業者は、「金融商品取引業者」と「貸金業者」の2つを併せもって事業をおこなっているのです。

なぜこのようなややこしい仕組みができたのかというと、債務者となる企業側にとっての次のようなメリットも大きく関係します。

- 金融機関よりも審査が通りやすく資金調達がスムーズ。

- 金融機関よりも担保掛け目(代用有価証券に対する評価率)が1〜2割高い傾向がある。

- 資金募集と並行して出資者へファンドの魅力をアピールし知名度向上を目指せる。

- 元本の分割返済は必要なく、満期一括返済が可能。

短期プロジェクトや企業の実績が少ない場合、金融機関の審査を通れず融資を受けられないケースや、審査に時間がかかり運用開始が遅くなる可能性があります。

また一般的に金融機関の場合、不動産に対する担保掛け目は7割前後が妥当とされているのに対し、ソーシャルレンディング事業者であれば8〜9割前後としている場合があります。

金融機関から融資を受けにくい企業にとって、ソーシャルレンディングはスムーズに資金調達を得ながら同時に投資家へのブランディングもできるという相乗効果が期待できるのです。

他の投資方法との違い

似たような投資方法で投資型クラウドファンディングがありますが、ソーシャルレンディングとどのように違うのか悩む人も多いでしょう。

ここからは、類似性の高いクラウドファンディングや株取引などと比較してみましょう。

| 種類 | 投資額・単位 | 出資先・タイプ | 利益 |

| ソーシャルレンディング (融資型クラウドファンディング) |

1万円程~ | 企業への貸付 | ・返済利息の分配 |

| エクイティ型クラウドファンディング | ―(案件ごとに異なる) | 不動産等の価値への投資 | ・不動産信託受益権 ・出資持分 ・運用益/売却益 |

| 購入型・寄付型クラウドファンディング | 100円~ | 個人または企業への寄付 | ・商品やサービスの購入権 ・ノベルティ |

| 投資型クラウドファンディング | 1万円程~ | 不動産等の運用への投資 | ・家賃収入や不動産の売却により発生した利益の分配 |

| 株式投資(日本国内) | 100株単位 ※2,000円/株なら20万円 |

企業への投資 | ・譲渡益(売却時の利益) ・配当金 ・株主優待 |

基本的に、複数の投資家がネット上で企業や案件に出資できるサービスとして、ソーシャルレンディングはクラウドファンディングという大きなくくりに含まれます。

簡単にいえば、他の投資方法とは「貸付(融資)型」という点がわかりやすい違いです。

株式投資との大きな違いとしてもう1点、少額から始められる点が挙げられます。事業者にもよりますが、1万円からの出資も可能です。大きな利益は見込めませんが、銀行に預けるより高い利率を期待できます。

また、ソーシャルレンディング事業者のなかには、自社で物件に投資し、運用益や売却益を投資者へ配当するエクイティ型のクラウドファンディングを取り扱っているところもあります。

不動産投資型クラウドファンディングも併用しよう

不動産投資型クラウドファンディングとソーシャルレンディングは、投資家へのリターン内容が異なりますが、1万円程度の少額から投資ができたり、運用の手間が少ないなど似ている点が多いため、ソーシャルレンディングサービスと併せて利用するユーザーは多いです。

手軽な金額で投資をしたい人や、不動産投資が初めてという人には、みんなで大家さんやASSECLIなど、リスク配慮やサポート体制が充実している不動産投資型クラウドファンディングサービスも併せて検討してみてください。

ソーシャルレンディングでは元本割れのリスクがあるため、優先劣後方式を採用しているクラウドファンディングサービスと併用することで、もしものときのダメージを軽減することにもつながります。

利益の額によって確定申告が必要になる

会社員の場合はこれまで確定申告をしたことがない人が多いかもしれませんが、ソーシャルレンディングで20万円以上の利益が出たときは、確定申告が必要です。例年2月16日~3月15日に、前年の給与所得とソーシャルレンディングで得た所得の合算を税務署に申告します。

マイナンバーカードがあれば、自宅からスマホで申請することも可能です。マイナンバーカードがなくても、オンラインで書類を作成し、郵送で手続きできます。

なお、ソーシャルレンディングで得た利益が事業者から送金されるときは、あらかじめ税率20.42%の分が源泉徴収として差し引かれています。そのため、給与所得等の金額によっては、確定申告することで源泉徴収された金額の一部が還付されるかもしれません。

ソーシャルレンディングの始め方

事業者によって詳細は異なりますが、大まかな手続きは次の通りです。

- 1.事業者のサイトで会員登録、口座開設申し込み

- 2.審査

- 3.ウェルカムレターが届く

- 4.口座開設完了

- 5.口座へ入金

- 6.投資申し込み

口座開設申し込みからウェルカムレターの発送までは、2~3営業日ほど時間がかかります。審査でさらに時間を要することもあるので、投資したい案件があるときは早めに手続きを済ませましょう。

【最新】おすすめソーシャルレンディング11選比較ランキング

マイナビ編集部では、実際にソーシャルレンディングサービスを利用したユーザーにアンケートを取り、サービスの満足度を徹底調査しました。

この章では、アンケート結果を参考に作成した人気ランキング11選を紹介します。

| 順位 | 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 | 11位 |

サービス |

|||||||||||

| 満足度 | 4.38点 |

3.97点 |

3.40点 |

3.33点 |

2.95点 |

2.90点 |

2.69点 |

2.69点 |

2.67点 |

2.50点 |

2.15点 |

| 最低投資額 | 1万円 | 1万円 | 1万円 | 1万円 | 1万円 | 1万円 | 1円 | 1円 | 1万円 | 数万円 | 1万円 |

| 運用期間 | 5〜20ヶ月 | 3〜30ヶ月 | 2〜24ヶ月 | 7~66ヶ月 | 11〜40ヶ月 | 8〜12ヶ月 | 平均14ヶ月 | 6〜18ヶ月 | 4~24ヶ月 | 1〜36ヶ月 | 1〜23ヶ月 |

| 想定利回り | 平均5.80% | 3〜7% | 2〜5% | 6.1〜9.3% | 2〜7% | 6% | 平均2.08% | 1〜6% | 2〜5% | 5〜8% | 3.75〜8% |

| 募集方法 | ・抽選 ・先着 |

・先着 | ・先着 | 要問い合わせ | ・抽選 ・先着 |

・先着 | ・抽選 ・先着 |

・先着 | ・抽選 ・先着 |

・先着 | ・先着 |

| 設立年 | 1997年 | 2015年 | 1999年 | 2013年 | 2012年 | 2000年 | 2016年 | 2020年 | 1974年 | 2007年 | 2002年 |

| リンク |

※2023年4月調べ

| アンケート調査項目 |

| ・人気度、知名度(回答数) ・運営会社の規模や信頼度に対する満足度 ・取扱ファンドの量や質に対する満足度 ・手続きのスムーズさに対する満足度 ・想定利回りに対する満足度 ・実際の配当に対する満足度 ※調査方法:マイナビ会員アンケート 実施期間:2023/4月 回答者数:1,000人 |

ここからは各サービスの特徴を詳しく解説します。各紹介欄では、利用者の口コミ・評判や現在募集中の案件も随時更新しているので、気になるサービスがあればぜひ併せて参考にしてください。

1位:Crowd Bank(クラウドバンク)

※画像引用元:「Crowd Bank」公式サイト

| 基本情報 | |

| 運営会社 | 日本クラウド証券株式会社 |

| 設立年 | 1997年 |

| 本社所在地 | 東京都港区六本木七丁目15番7号 新六本木ビル 6F |

| 資本金 | 1億円(2019年3月31日現在) |

| URL | https://crowdbank.jp/ |

Crowd Bankは、同グループで法人向けの貸金業をおこなうクラウドバンク・フィナンシャルサービス株式会社(以下「営業者」)と連携し、投資家が1万円から出資できるソーシャルレンディングサービスを展開しています。

営業者は最大10億円の融資が可能な資金力と、優良な法人のみを厳選するための厳しい審査ノウハウを持つ信頼できる事業者。経験豊富なプロの目で融資先の財務状況や資金使途の妥当性など入念にチェックしたうえで、Crowd Bankを通して投資家から出資を募るという仕組みです。

営業者は運用成果の一部を報酬として受け取ることで投資家と同じ立場で融資事業に努めており、2022年5月時点には融資型クラウドファンディングサービスにおいて人気No1(日本マーケティングリサーチ調べ)の実績を獲得しています。

取扱い案件は、万一貸し倒れや遅延が生じた場合でも安心な「不動産担保型ローンファンド」と、高い利回りを目指しかつ環境配慮に貢献できる「再生可能エネルギー発電ファンド」の2つのテーマがあるのも特徴です。それぞれにリスクも異なりますが、好きなテーマを選んだり、複数のテーマを組み合わせて運用したりできる点は大きな魅力といえるでしょう。

出金手数料がかからない(米ドル出金時は発生)ので、余計なコストをかけずに運用を継続できるのもメリットです。

「Crowd Bank」はこんな人におすすめ

- 事業者の信頼性・資金力を重視する人

- 環境保全への取り組みに興味がある人

- 条件に合わせて手軽に分散投資したい人

- 運用コストをできるだけ節約したい人

「Crowd Bank」の口コミ

低額から投資できるので資産に余裕がない人でも投資できる。(30代/年収:1000万円以上)

連絡が返ってくる速度が速いので信頼できる。(30代/年収:1000万円以上)

ソーシャルレンディングが不安定な時期でも安定した運営が続いていたため。(40代/年収:1000万円以上)

このサービスのいいところは、自分のビジョンを明確に伝えることができて、いろんな目標に向かって、投資が出来ることだと思います。(50代/年収:600万円〜800万円)

すぐに募集が終了することが多い。(30代/年収:1000万円以上)

2位:COMMOSUS(コモサス)

※画像引用元:「COMMOSUS」公式サイト

| 基本情報 | |

| 運営会社 | 株式会社コモサス |

| 設立年 | 2015年12月01日 |

| 本社所在地 | 東京都渋谷区恵比寿1-19-19 2階 |

| 資本金 | 1億6,000万円(資本準備金も含む) |

| URL | https://commosus.jp/ |

COMMOSUS(コモサス)は、2022年12月1日付けでCAMPFIRE Owners(キャンプファイヤーオーナーズ)から名称変更した融資型クラウドファンディングサービスです。

1万円からの少額で投資に挑戦できます。運用期間は半年~1年が主要なので、短期間案件が多い事業者と比べると長いと感じられるかもしれません。ただしマメに確認する手間がかからないという点では魅力です。また、出金手数料が月1回まで無料というお得なメリットもあります。

これから資産運用を始めたい人や、その他の投資の利益を次の運用に活用したい人など、幅広い人に適したサービスです。また案件の業種や利回りだけでなく、保証会社や投資家優待の有無など、検討材料が多く用意されているため選びがいがあります。

「COMMOSUS」はこんな人におすすめ

- 幅広い業種の投資先に興味がある人

- 定期的に利益を獲得したい人

- 教育・先進国への投資など社会貢献に参画したい人

「COMMOSUS」の口コミ

良かった点はやはり、情報量の多さや、個人情報の適切な管理能力です。(30代/年収:800万円〜1000万円)

「COMMOSUS」の最新ファンド募集状況

3位:FUELオンラインファンド

※画像引用元:「FUELオンラインファンド」公式サイト

| 基本情報 | |

| 運営会社 | FUEL株式会社 |

| 設立年 | 1999年7月 |

| 本社所在地 | 東京都港区虎ノ門4-1-14 神谷町プラザビル 3階 |

| URL | https://www.fuel-onlinefund.jp/ |

FUELオンラインファンドは、国内外の多様なタイプのファンドを取り扱うサイトです。融資先を上場企業もしくは同等の信用度をもつ企業のみに絞り、そこからさらに独自の審査基準をもって適正と判断したファンドのみを扱っています。

融資後も定期的にモニタリングをおこない、調達した資金を本来の目的通りに活用されているかをチェック。これまでプロにしか扱えなかった案件に初心者でも安心して投資できる仕組みを確立しました。

安定的なリターンを目指せる不動産の賃料収入がメインのため、2023年4月時点で正常償還率は100%です。同社は他にも、特化型不動産ファンドを扱うさまざまなクラウドファンディングサービスを展開しており、業界でも特にプロフェッショナルなノウハウを有する事業者といえるでしょう。

「FUELオンラインファンド」はこんな人におすすめ

- 安定的なリターンを目指したい人

- プロ向けの大型案件にチャレンジしてみたい人

- 資金保全への取り組みを優先したい人

「FUELオンラインファンド」の最新ファンド募集状況

4位:CROWD CREDIT(クラウドクレジット)

※画像引用元:「CROWD CREDIT」公式サイト

| 基本情報 | |

| 運営会社 | クラウドクレジット株式会社 |

| 設立年 | 2013年1月 |

| 本社所在地 | 東京都中央区日本橋茅場町1-8-1 茅場町一丁目平和ビル802 |

| URL | https://crowdcredit.jp/ |

CROWD CREDITは、海外の発展国で事業展開する企業に特化したファンドを取り扱っており、円建て・ドル建て・ユーロ建てファンドへの分散投資に適した国際的な取引を得意としています。発展途上国の金融業者や起業家を支援するファンドなどもあり、社会貢献や問題解決に協力したい人に適しています。

税引き前の表面利回りではありますが、利回りが5.1~12.1%と高めなのも特徴です。ただし、2021年10月26日時点の運用状況マップでは、債権回収の成績が悪化し遅延予想になっているファンドや、全額に近い損失りリスクが生じているファンドもあります。

資金に余裕があり社会貢献を重視する人には向いていますが、投資目的の人にとってはハイリスクハイリターンといえるでしょう。

「CROWD CREDIT」はこんな人におすすめ

- 国際的なファンド取引に興味がある人

- 社会貢献したい人

- リスクよりリターンを重視する人

「CROWD CREDIT」の口コミ

利回りが良かった。不安だったが、きちんとリターンがあった。(40代/年収:600万円〜800万円)

「CROWD CREDIT」の最新ファンド募集状況

5位:OwnersBook(オーナーズブック)

※画像引用元:「OwnersBook」公式サイト

| 基本情報 | |

| 運営会社 | ロードスターインベストメンツ株式会社 |

| 設立年 | 2019年8月30日 |

| 本社所在地 | 東京都中央区銀座1丁目9番13号 プライム銀座柳通りビル7階 |

| 資本金 | 5,000万円(資本準備金とあわせて8,000万円) |

| URL | https://www.ownersbook.jp/ |

OwnersBookでは、ソーシャルレンディングとエクイティ型のクラウドファンディングの両方を扱っています。ソーシャルレンディングは10,000円から、エクイティ型は案件ごとに設定された金額で出資可能です。

比較的長期の案件が多く、運用期間が5年を超えるものもあります。このような長期案件では、年2回の配当などが設定されているため、一度の投資で安定的に収入を得たい人におすすめです。ただし、期間が長いほど市場変動のリスクは伴います。

なお、ソーシャルレンディングでは、全案件で不動産担保を設定しているほか、担保不動産の売却時の価格下落リスクを見込んだ80%までの金額を基準として融資しています。そのため、元本毀損リスクは低いと言えるでしょう。

「OwnersBook」の特徴はこんな人におすすめ

- 比較的長期で運用したい人

- できる限りリスクを軽減したい人

- エクイティ型のクラウドファンディングにも興味がある人

「OwnersBook」の口コミ

手堅い案件が多くてよかった。(40代/年収:600万円〜800万円)

とても親切丁寧な対応なところ。(30代/年収:600万円〜800万円)

担保がしっかりしている。(50代/年収:600万円〜800万円)

もう少し利回りが高いとよいと思った。(40代/年収:600万円〜800万円)

「OwnersBook」の最新ファンド募集状況

6位:LENDEX(レンデックス)

※画像引用元:「LENDEX」公式サイト

| 基本情報 | |

| 運営会社 | 株式会社LENDEX |

| 設立年 | 2000年8月1日 |

| 本社所在地 | 東京都渋谷区渋谷二丁目1番11号郁文堂青山通りビル5階 |

| 資本金 | 194,500,000円 |

| URL | https://lendex.jp |

LENDEXは、2000年設立の比較的新しいソーシャルレンディング企業です。主に不動産投資を取り扱っていますが、RIZINイベントや飲食店など、さまざまな業種を応援するファンドも提供しています。

利回りが高く、ユーザーが安全に利用できる体制が整っているため、初めてのクラウドファンディングでも安心です。なかでも毎月利息の配当がある点は、投資を続けやすいため大きなメリットといえるでしょう。

低リスクで安全にソーシャルレンディング を始めたい人や、不動産以外のジャンルにも投資をしたい人におすすめです。

「LENDEX」はこんな人におすすめ

- 低リスクで不動産クラウドファンディングを始めたい人

- 毎月利息の分配が欲しい人

- 不動産以外にもイベントや飲食店にも投資したい人

「LENDEX」の口コミ

低リスクで運用できるところ。(50代/年収:800万〜1,000万円)

投資商品である物件がきちんと公開されている点に安心感があってよかったと思いました。(50代/年収:800万〜1,000万円)

「LENDEX」の最新ファンド募集状況

7位:Funds(ファンズ)

※画像引用元:「Funds」公式サイト

| 基本情報 | |

| 運営会社 | ファンズ株式会社(旧:株式会社クラウドポート) |

| 設立年 | 2016年11月1日 |

| 本社所在地 | 東京都渋谷区恵比寿西1-10-11 フジワラビルディング 5階 |

| 資本金 | 1,814,000,000円 |

| URL | https://funds.jp/ |

・サービス開始:2019年1月

・本社所在地:東京都港区西麻布3-2-1 北辰ビル7階

・資本金:483,000,000円

・URL:https://funds.jp/

Fundsは1円から投資できるため、まずは少額で始めたいという人に適したサービスです。また、平均運用期間14カ月と短めなので、早く結果を確認したい人にも適しています。なお、2021年11月時点で運用終了したのは44ファンドで融資元本回収率は100%です。

取り扱っているファンドの業種も幅広く、不動産・飲食・広告・エンタメ施設などがあります。自分が興味を持てる業種に投資できるのが魅力です。先着方式だけでなく抽選方式もあるので、日々投資先を追いかけられない人でもチャンスを掴めます。

さらに、一部のファンドには「Funds優待」という株主優待のような独自制度が設けられています。具体例として、2021年7月に公開されたファンドでは、投資額に対して3%の優待ポイントが付与され、商品と交換できる特典が展開されました。配当以外の利益も得られるため選び甲斐があるでしょう。

「Funds」はこんな人におすすめ

- 少額かつ短期間で運用したい人

- 幅広い業種のファンドから選びたい人

- 株主優待のような特典を利用したい人

「Funds」の口コミ

丁寧で信頼できるサービスだった。(40代/年収:800万〜1,000万円)

案件の内容がわかりやすい。(40代/年収:400万〜600万円)

「Funds」の最新ファンド募集状況

8位:AG Crowd Funding(エージークラウドファンディング)

※画像引用元:「AG Crowd Funding」公式サイト

| 基本情報 | |

| 運営会社 | AGクラウドファンディング株式会社 |

| 設立年 | 2020年8月27日 |

| 本社所在地 | 東京都港区芝二丁目31番19号 バンザイビル8階 |

| 資本金 | 2億5,000万円 |

| URL | https://ag-crowdfunding.co.jp/lp/q/ |

AG Crowd Fundingは、東証一部上場の大手アイフルの100%子会社です。50年以上の貸金業の実績を持つアイフルグループとして2021年9月にソーシャルレンディング事業を開始しましたが、スタートから4ヶ月で7本のファンド(総額11.5億円)の運用を実施するほど、資金力や信用度は業界トップクラスといえるでしょう。

安全性を重視した「アイフルファンド」と、収益性を重視した「不動産担保ローンファンド」の2種類のファンドを提供しており、資金や目的に応じた投資を楽しめる点が魅力です。アイフルファンドでは、アイフルグループを貸付先としたファンドのみを取り扱うなど、ファンドの質にも期待できます。

1円からの出資が可能で最短即日で登録完了できます。

「AG Crowd Funding」はこんな人におすすめ

- 運営会社の実績や資金力を重視する人

- 目的に合わせて多様なファンドから選択したい人

- 1円単位で気軽に出資してみたい人

「AG Crowd Funding」の口コミ

短期間で良い金利のサービスがあった。(50代/年収:400万〜600万円)

利用者が多く、信頼できるサービスだと思います。(40代/年収:1,000万円以上)

どのようなリターンがあるかの説明がわかりやすかった。(30代/年収:400万〜600万円)

リスクの説明が抽象的で納得しにくかった。(30代/年収:400万〜600万円)

もっと商品を増やしてほしい。(50代/年収:400万〜600万円)

「AG Crowd Funding」の最新ファンド募集状況

9位:Bankers(バンカーズ)

※画像引用元:「Bankers」公式サイト

| 基本情報 | |

| 運営会社 | 株式会社バンカーズ |

| 設立年 | 1974年8月 |

| 本社所在地 | 東京都千代田区麹町2-12-1 VORT半蔵門8階 |

| 資本金 | 100,000,000円 |

| URL | https://www.bankers.co.jp/ |

運営会社の株式会社バンカーズは1969年創業、1974年設立の老舗企業です。商業・商工・不動産の融資のほか、取引先の信用調査や経営コンサルティングを手掛けており、2020年12月にソーシャルレンディングサービスをスタートしました。

自社で融資や商業手形を取り扱ってきたノウハウから、投資先に自社も出資して投資家と同様にリスクを負うセイムボード出資、リスク分散のための商業手形割引などを取り入れているのが大きな特徴です。また、投資先のリスク評価や出資後のレポートなど、情報の透明性にも注力しています。

なお、募集中のファンドの中には、投資額に応じてAmazonギフト券がもらえるものがあるため要チェックです。このプレゼントは予定利回りには含まれません。

「Bankers」はこんな人におすすめ

- 投資後のモニタリングにも興味がある人

- 投資先のリスクを重視する人

- Amazonをよく利用する人

「Bankers」の口コミ

自分の趣味が広がった経験がある。(40代/年収:400万円〜600万円)

「Bankers」の最新ファンド募集状況

10位:maneo(マネオ)

※画像引用元:「maneo」公式サイト

| 基本情報 | |

| 運営会社 | maneoマーケット株式会社 |

| 設立年 | 2007年8月30日 |

| 本社所在地 | 東京都品川区西五反田七丁目17番7号 |

| 資本金 | 308,518,500円 |

| URL | https://www.maneo.jp/ |

maneoは2008年10月に日本で初めてソーシャルレンディングサービスを開始した実績のある事業者です。

融資の申し込みがあった企業には決算書・事業計画書・担保価値など厳しく精査し、経営者との面談をおこない、maneoの審査をクリアした安全な企業のみの案件を取り扱っています。

案件ジャンルは分譲住宅建設費用、飲食店フランチャイズの開業資金、治療院の短期ローンなどの事業性融資がメインで、ひとつのローンファンドを複数の貸付債権で構成しているのが特徴です。これによりひとつの投資で分散投資の効果が生まれ、貸し倒れのリスク軽減につながります。

maneoでは最低出資額が4万円程度のものが中心で、他社に比べると初期費用が高い点は否めません。しかし、上記の通りひとつのファンドで2〜3件の事業に投資できることを踏まえれば、最初から分散投資を考えている人にとってはメリットともいえるでしょう。

「maneo」はこんな人におすすめ

- 実績豊富な事業者を選びたい人

- 分散投資でリスクヘッジを徹底したい人

- 一口数万円から投資にチャレンジしたい人

11位:Alterna Bank(オルタナバンク)

※画像引用元:「Alterna Bank」公式サイト

| 基本情報 | |

| 運営会社 | SAMURAI証券株式会社 |

| 設立年 | 2002年2月 |

| 本社所在地 | 東京都港区赤坂2丁目17番46号 グローヴ4階 |

| 資本金 | 240,090,016円 |

| URL | https://www.alternabank.jp/ |

Alterna Bankとは、世界中の魅力あふれる投資案件に個人投資家が1万円から出資できるプラットフォームを意味します。

上場株式や債権などのブランディングされた資産ではなく、まだ市場に出回っていない未上場企業などの独自性やポテンシャルを評価できる資産への「オルタナティブ投資」が特徴です。

サービスは、内閣総理大臣の登録を受けた「第一種金融商品取引業者」のSAMURAI証券株式会社が運営しており、同社はほかにも「第二種金融商品取引業」「電子募集取扱業務」の3つの業務資格を有する国内8社のひとつです。

融資先は、同グループのSAMURAI ASSET FINANCE株式会社が厳格な審査をおこない、透明性の高い安心安全な運用を目指しています。利回り3〜8%、元本償還率100%という実績がまさにその裏付けといえるでしょう。

「Alterna Bank」はこんな人におすすめ

- 国内外や伝統にこだわらず投資したい人

- 他社では扱っていない希少性の高い案件を探したい人

- 融資先の審査ノウハウを重視する人

「Alterna Bank」の口コミ

日本保証付きでリスクを気にせず安心して投資できる。(60代/年収:400万円〜600万円)

振込み手数料がかかるのがネック。(60代/年収:400万円〜600万円)

「Alterna Bank」の最新ファンド募集状況

ソーシャルレンディングサービスの選び方

利回りと運用期間

ソーシャルレンディングでは案件ごとに「利回り」と「運用期間」が設定されています。

記載されている利回りは想定利回りあるいは表面利回りがほとんどなので、実際は経費や税金が差し引かれることは念頭においておかなければなりません。

それを踏まえたうえで、次は運用期間を確認します。短期案件(2年以下)と長期案件(2年超え)のメリットとデメリットは次の通りです。

| 案件 | メリット | デメリット |

| 短期 |

|

|

| 長期 |

|

|

老後までに資産を形成するという目的の場合、その年数のなかで目標額に達するまでのスパンを確保できるかを考慮して案件を選びましょう。利回りを見ながら、長期案件と短期案件を組み合わせて分散投資するというのも方法の1つです。

ファンドの種類と数

サービス事業者が取り扱っている案件の種類、投資先の企業の特徴も重要なポイントです。紹介したサービス事業者のなかだけでも、次のように案件は多様に存在します。

- 不動産

- 再生可能エネルギー事業(太陽光発電など)

- 海外ファンド

- 非営利案件

どの業種が安心とは一概に言えません。上場企業、中小企業、ベンチャー企業など投資先の経営状況によっても案件のリスクは左右されます。自分が詳しい分野、あるいは興味のある分野を中心に、情報収集に努めながら案件を選びましょう。

当然のことながら、投資家が事業者や融資先の企業へ運用方針について口出しすることはできません。たとえプロジェクトの運用方針で納得がいかずとも途中解約することはできないため、事前にしっかりとリスク管理や下調べをおこなっておくことが重要です。

投資リスクへの対策

小口投資といえど、ソーシャルレンディングにも元本割れや償還遅延などのリスクは避けられません。事業者や案件を選ぶ際は、以下のようなリスクヘッジや体制に着目しましょう。

- サービス提供事業者自体の財務状況が好調

- 案件・投資先の分析が正確

- 投資後のモニタリングをしっかり行う体制がある

- 事業者も案件に出資している(セイムボート出資)

- 不動産など担保付きの案件

- 運用事業者による保証制度

- リスク分散のための工夫(商業手形など)

- 劣後出資割合(毀損が生じた場合に事業者から負担する割合)

- 融資元本回収率

- 投資先の情報の透明性・リスク度合いの明示

利回りだけを見て選ぶのは危険です。リスク低減の工夫、投資先の返済遅滞や元本毀損が生じた場合の対策まで講じられているかを確認することが大切です。

融資先企業の求人状況をチェック

融資先企業の求人状況などをチェックして、企業が継続的に投資家を募るような広告を出している場合は、投資家が集まっていないため少し懸念点を持ってもいいでしょう。一方で求人広告が社内の紹介をおこなっており雰囲気がわかるような募集がある場合は、社内を紹介してもいい雰囲気を持っている企業であり、信頼性は高まるといえます。

これは見方の問題になりますが、表面上の紹介サイトだけ見て選択するのではなく、企業サイドからのメッセージをチェックすることは企業の安全性を考える上で有用でしょう。

業者の選び方は視点を変えて業者の求人票や、提携先や株主構成の変化、上場していれば株価の動き等も判断材料とするといいでしょう。

ソーシャルレンディングのメリット

1万円程度の少額から投資を始められる

まずソーシャルレンディングの大きなメリットの1つとして、少額投資が可能な点が挙げられます。案件にもよりますが、概ね1万円程度から投資できるものが多く、余剰資金10万円をいくつかの案件に分散投資したり、手持ち資金があまりないときはとりあえず1万円だけ投資して様子を見たりなど、それぞれの目的に応じた投資スタイルが可能になります。

賃貸経営などの不動産投資であれば、初期費用が数百万〜数千万円に及ぶ場合もあります。必要経費を抑えることで、万一失敗したときのリスクも軽減することにつながります。

投資経験が浅い人や、まとまった元手の用意が難しい人でも気軽に投資を始められるのがソーシャルレンディングの特徴です。

ネット上で手軽に出資できる

ソーシャルレンディングの特性として、原則手続きはインターネット上で完結するという点があります。条件さえ合えば、仕事の合間でもパソコンやスマートフォンで簡単に投資家登録や出資手続きがおこなえます。

そのため、出資していた案件が運用期間を終えて償還された資金を、そのまま別の案件への出資へ充当することも可能になります。資金の活用サイクルを効率化することで、先着を競う人気の高い案件にもいち早く投資できるチャンスが増えます。

高い利回りの案件が多い

ソーシャルレンディングでは比較的、銀行への定期預金や株式投資などに比べて高利回り案件が多いことも魅力の一つです。当然、案件によって差はありますが、一般的に6〜7%程度の水準を期待できます。

株式投資であれば2〜3%となるものが多いことや、マイナス金利時代の現代においてこの水準は非常に高いことがわかります。上場企業の案件であれば年利2%前後のものありますが、未上場企業の案件で不動産担保の有無によっては6〜10%の期待利回りとなる場合もあります。利回り重視のユーザーでも満足できる案件に出会うことが可能となるでしょう。

運用中の手間や心労はゼロ

仕事や家事で忙しい人でも、不労所得として収益を望めるのもメリットです。あくまでの貸付金の利息の分配なのでそこまで大きな利益ではありませんが、賃貸経営などのような運用管理もなく、企業への融資・資金の回収などすべて事業者に任せっきりにできるため、まさに「ほったらかし投資」を実現できます。

また、株式投資やFX、REITのような「値動き」を気にする必要もないため、運用期間中は自身の本業に集中することができます。

投資家は、事業者のホームページで投資家登録をして案件申し込みと入金をするだけです。その後、運用期間が満了して返済額(収益)が振り込まれるのを待ちましょう。

「企業に融資するなんて難しそう…」と悩む必要はありません。

投資額以上の損失は発生しない

ソーシャルレンディング事業者と結ぶ「匿名組合契約」には、投資家の責任を「有限責任」とする決まりがあります。

通常、個人事業主として不動産投資をおこなう場合、投資家の責任は「無限責任」として扱われます。投資物件になんらかの不具合やクライアントとのトラブルなどが発生すると、投資金額全額を失う可能性に加え、賠償請求や将来の営業停止といった事態に陥る恐れもあります。

投資家の責任が有限であるということは、万一投資案件や企業側に問題があった場合でも、投資額以上の損失は発生しないことを意味します。匿名組合契約は、投資家のリスクを最小限に抑えるための働きもしています。

リターンが投資経験に左右されない

投資家としての経験が浅い人でも、ある程度の案件の見極めができ、経験者と同等のリターンを期待できる点もメリットです。

ほとんどの事業者ホームページでは、各案件の詳細に加え、現時点の出資状況や倍率が確認できます。倍率が高く人気の案件であれば、その企業の可能性を多くの人が感じているということがわかり、投資を成功に導くヒントにできます。

さらにファンドの運営や営業を実施するのは投資家ではなくソーシャルレンディング事業者です。投資家の実績やノウハウが原因で期待できるリターンに差が生じるということはありません。

出資方法にバリエーションがある

運用期間の長さや募集方法に自由度があるのもソーシャルレンディングの利用しやすいところです。

ソーシャルレンディングの案件では、運用期間は概ね3ヶ月〜年単位と幅があり、短期間から収益化を期待できるケースがあります。これにより出資先の運用がうまくいかないまま終了してしまった場合でも、すぐに切り替えて新しい案件にチャレンジすることもできます。

また事業者のルールにもよりますが、募集方法が「先着」「抽選」と選べる場合があります。そのため、先着で応募に間に合わなかった場合でも再度募集に乗れる可能性も出てきます。逆に、抽選では当たりにくい人気の高い案件であっても、先着募集期間で早期の申し込みを狙えば希望はあります。

ソーシャルレンディングは、このように豊富な出資方法をもつことを特徴にしており、より多くのニーズに対応しています。

ソーシャルレンディングのデメリット

元本割れ・貸倒れの恐れがある

「元本割れ」とは、出資した元金の一部しか返還されないことをいいます。融資先の法人企業の業績が悪化したり、プロジェクトの進行が想定通りにいかず返済能力が低下したりして、事業者が元金全額を回収できない場合に起こります。一般的にソーシャルレンディングでは、元本割れは発生する可能性のあるものという条件付きで出資を募るため、事業者は投資家に対して元本保証はしていません。

また、「貸倒れ」とは融資先の企業が倒産などで債務不履行となり、利益どころか出資金が戻ってこない事態をいいます。この場合は事業者が対応してくれるケースもあるようですが、まずはそれも事業者にその余力があればの話です。ソーシャルレンディング業者の実績・担保や保証内容も事前にしっかりとチェックしておきましょう。

入金が延滞される可能性がある

案件によっては運用終了期間が満了したにもかかわらず、入金までに時間を要する場合があります。

たとえば不動産の場合、ビルを建てるための融資をおこない、建設が完了した後になって買い手がなかなか見つからないというケースが考えられます。こうなると、ビルが売れるまで融資した金額を回収できないので、売れるまで入金が遅延するかもしれません。

融資段階で既に買い手のいる案件であればこのような事態は起こりにくいものですが、買い手予定だった企業が倒産することもあり得ます。延滞したあげくそのまま貸倒れとなる恐れもあるので注意が必要です。

買い手候補が不在になった場合でも新たな買い手が見つかりやすいエリアの案件を選ぶなど、リスク低減を考慮しましょう。

倍率が高い案件はクリック合戦

人気のファンドが募集を開始すると、投資家からのアクセスが殺到するクリック合戦となる場合があります。そのため、公平性を保つための対策として、案件によって「先着」「抽選」の両方を募集方法として設定している事業者もあります。

しかし需要の高い案件の抽選では倍率が高くなり、なかなか当選できないケースも増えています。せっかく投資家登録をしても、実際には案件への申し込みができず、資金の活用ができないという場合もあります。

運用期間中は中途解約できない

中途解約できない点もソーシャルレンディングの「手軽に利用できる」という性質に相反するデメリットです。運用期間が満期となるまで出資したお金はロックされ、投資家の都合で自由に解約できない仕組みとなっています。

急に資金が必要になった際に困らぬよう、ソーシャルレンディングでの出資は余剰資金のみで運用することが大切です。またなるべく短期間のプロジェクトなどに複数小口投資をして、返済時期をずらしておくのも良い方法でしょう。

投資にレバレッジをかけられない

国内FXなら最大25倍、株も信用取引なら3倍のレバレッジをかけられますが、ソーシャルレンディングにはレバレッジがありません。自分が出資できる金額以上の取引はできないので、投資額が小さければそれだけ利益額も小さくなります。

少ない出資で大きなリターンを得たい人には不向きです。とはいえ、レバレッジによる負債リスクも低いので、堅実に利益を得たい人に向いています。

レバレッジ効果の概念とは

レバレッジ効果は小さな力で大きな物を持ち上げる「てこの原理」に例えられます。自分が投資できる金額以上の取引をすることで、大きな利益が期待できる仕組みです。国内FXの場合、最大25倍のレバレッジをかけられるため、元手が10万円でも250万円分の取引が可能です。

ただし、5%の損失が生じたときには同額の損失が生じます。つまり、10万円を元手に25倍の取引をして5%の損失が生じた場合、投資額以上の損失を被るということです。

早期償還で想定利益が減る

「早期償還」とは、融資先の企業に認められる「繰上げ返済」のことです。企業がプロジェクトの運用を継続するよりも終了したほうがよいと判断した場合、ソーシャルレンディング事業者に対して借入金を一括返済し、運用期間を早めてプロジェクトを終了することができます。

この場合、企業は予定していた運用成果を上げることができないため、投資家は出資時に期待できた利益は得ることができなくなります。

ソーシャルレンディングでは、大きな損失は発生しにくいものの少なからずデメリットはあります。予想外のトラブルも起こりやすいため、次に解説する事業者・案件の選び方もチェックして、適切な資金運用に役立ててください。

ソーシャルレンディングで儲けるためのコツ

事業者・案件の分散投資

案件ごとのリスクは高低差こそあれ、必ず存在します。低リスクな案件だけに厳選しても、プロですら予見できなかった事態が生じたり、事業者自体が倒産するなどして元本毀損・全損に及ぶ可能性を否定できません。そこで、運用できる資産をいくつかの業者と案件に分散することをおすすめします。

たとえば、100万円の資産を運用できる状況にあるとします。事業者Aの1案件のみに全額を投資してしまうと、その案件に問題が発生すれば100万円を失うかもしれません。事業者Aで50万円ずつの2案件に分散したとしても、事業者自体が倒産に至った場合は全損のリスクがあります。

そこで、事業者もAとBに分け、それぞれの事業者で2案件、25万円ずつ投資したとしましょう。1案件で全損が起きたとしても75万円は守ることができ、事業者Aが倒産した場合でも50万円は守れます。このように、最悪の事態を想定してリスク分散をすることは、大切な資産を守るための重要なポイントです。

投資の利益は複利で運用

複利とは投資して得た利益を上乗せして次の投資額とし、利益を拡大していくことを指します。一方、利益を上乗せせずに当初の元手だけを再投資することを単利と呼びます。

100万円を元手として年利3%で運用するとしましょう。単利の場合、1年後に103万円になったとしても、次の年も100万円を投資するので2年目の利益も3万円です。これを10年運用した場合の利益の合計額は30万円です。

一方、複利の場合は2年目で103万円を投資するので、利益は30,900円になります。このように利益を上乗せする投資を10年繰り返した場合の利益の合計額は318,000円です。

単利との金額差が18,000円なので、これだけを見ると少額に思えるかもしれませんが、投資額が大きければこの差はもっと開きます。利益分を消費する必要がないなら、複利で収益を大きくしましょう。

複利の考え方も重要ですが、利益が出た部分を同じソーシャルレンディングで追加投資する必要はなく、他の投資先に分散するという方法もいいでしょう。

最新情報をチェックして美味しい案件を逃さない

ソーシャルレンディングはいつでも案件が豊富に用意されているわけではありません。ご紹介したサービスの中には、2021年11月22日時点で一時的に募集案件がないところもあります。また、低リスクかつ利回りの高い案件は人気なので、募集開始からわずか数日で応募が締め切られるケースが見られます。

多くの投資家にチャンスのある抽選方式なら出遅れても投資できる可能性がありますが、多くは先着方式なので、誰よりも早く情報をゲットし迅速に応募することが重要です。

サービス事業者からの案内メール、サイトの募集一覧をこまめにチェックしてチャンスを逃さないよう心がけましょう。

ソーシャルレンディングを始める際の注意点

匿名性=情報の不透明性

ソーシャルレンディングはもともと、融資先の企業の情報を投資家に開示しない仕組みをとってきました。借り手である企業への配慮から匿名性を通例としていたからです。

しかしこのルールをいいことに一部の悪質な業者が、投資家から募った資金を悪用するケースが相次ぎ、2019年3月、匿名化解除の方針を金融庁が発表しました。

このことで、コンプライアンスを重視するようになった現在、より適切な投資活動がおこなわれるよう、具体的な企業情報の開示をおこなう事業者は増えましが、いまだ匿名性を貫いている事業者もあります。

企業を守るための匿名性はときとして、ソーシャルレンディング業界における情報の不透明性にもつながることを覚えておきましょう。

余剰資金以上の投資をしない

融資期間中の換金制度を設けているソーシャルレンディングサービスもありますが、多くの場合、一度投資した金額は融資期間満了まで戻ってきません。急に現金が必要になっても、動かせないお金ができるということです。

今後のライフプランを検討した上で、融資期間中はほぼ確実に使うことのないお金(余剰資金)に限定して投資しましょう。投資をしたがために生活苦に陥るようでは、本末転倒です。

ソーシャルレンディングは利回りが高ければいいものではなく、リスク(期間リスク含めて)とリターンがライフプランと合致するかまでチェックするようにしましょう。

まとめ

ソーシャルレンディングは少額で始めることができ、比較的低リスクな案件の多い投資方法です。とはいえ、リスクがないわけではありません。

大切なのは、サービス事業者と投資する案件を吟味することです。今回紹介したおすすめサービスのなかでもリスクとリターンのバランスはさまざまで、融資元本回収率100%・想定利回り通りの利益を上げる堅実なタイプもあれば、融資先の応援・社会貢献の意味合いが強いものまで選択肢は豊富にあります。リスクをより軽減して安定的に収益を上げるため、複数のサービスやファンドへ分散投資するのも良い方法です。

本記事で取り上げたおすすめの10サービスの特徴や選び方のポイントなど参考にしながら、目的に応じた最適なサービス・案件を探してみてください。

監修者情報

※「マイナビニュース土地活用・不動産投資」は以下に記載されたリンク先からの情報をもとに、制作・編集しております。

・https://www.fsa.go.jp/news/30/20190328_summary.PDF

・https://www.fsa.go.jp/news/r4/kokyakuhoni/20230120/kpi_toushin_230120.pdf

・https://www.mlit.go.jp/kankocho/minpaku/overview/minpaku/law1.html

・https://www.mlit.go.jp/totikensangyo/content/001411696.pdf

・https://www.fsa.go.jp/

◆記事で紹介した商品・サービスを購入・申込すると、売上の一部がマイナビニュース・マイナビウーマンに還元されることがあります。◆特定商品・サービスの広告を行う場合には、商品・サービス情報に「PR」表記を記載します。◆紹介している情報は、必ずしも個々の商品・サービスの安全性・有効性を示しているわけではありません。商品・サービスを選ぶときの参考情報としてご利用ください。◆商品・サービススペックは、メーカーやサービス事業者のホームページの情報を参考にしています。◆記事内容は記事作成時のもので、その後、商品・サービスのリニューアルによって仕様やサービス内容が変更されていたり、販売・提供が中止されている場合があります。