わたしはトラリピを運用することで平均して月20万円の利益を得ています(^^♪

ただし、わたしのトラリピ設定は2,000万円の運用資金が必要となりますので、資産運用の導入には不向きです。

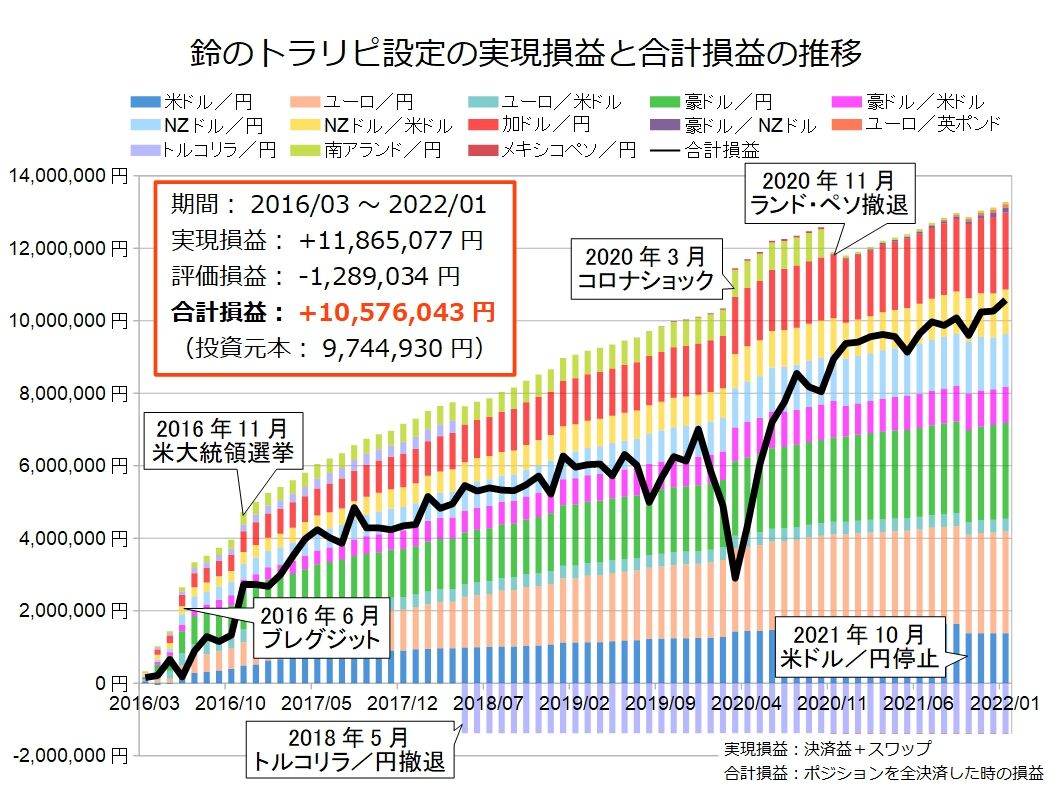

- 実現損益:+11,865,077円

- 評価損益:-1,289,034円

- 合計損益:+10,576,043円

と言うわけで、よくこういう要望をいただきます。

2,000万円も用意できないけど、鈴のトラリピ設定を運用したい。少額の積み立て投資で真似する方法はないの?

今回はこういった要望に応えるために、毎月3万円の積み立てで、不労所得を構築する方法を実践していきます。

2018年にも少額運用という事で鈴と一緒に運用しよう!と題して30万円トラリピを運用しましたが、元手30万円のみではどうしても長期的な運用は難しく勉強用にしかなりませんでした。

そこで今回はスタートの30万円に加えて、毎月3万円の積み立てを行うことで少しずつ設定を追加し、ゆくゆくは月20万円の不労所得を受け取れる設定(鈴のトラリピ設定)まで拡張しようと言うわけです(^^♪

- スタートは30万円

- 毎月3万円の積み立て

- 複利&積立で設定を追加

- 17年後※に月平均20万円の不労所得

- 現在の設定(2022年2月) 口座資金:122万円

通貨ペア:4通貨ペア(最大8通貨ペア)

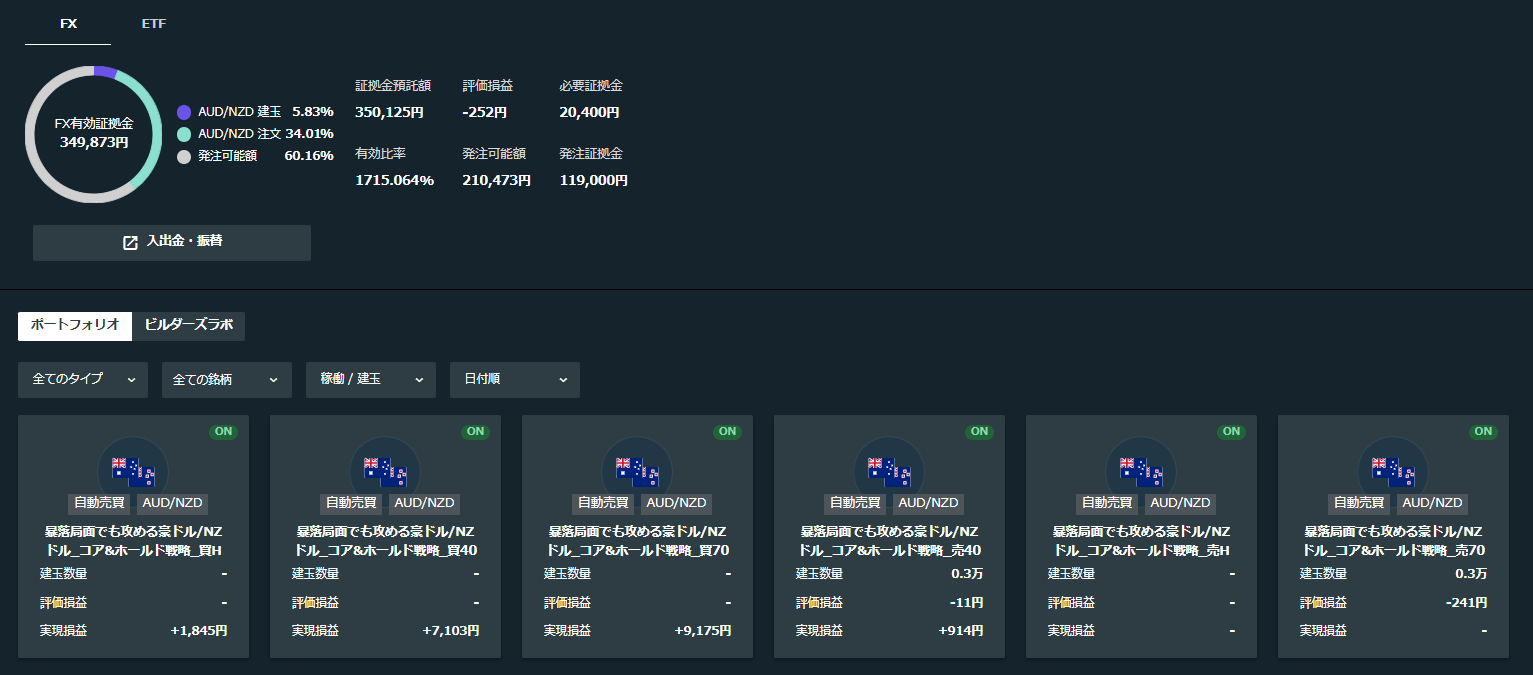

▼2022年2月12日時点の運用状況

※今週の実績と解説だけ見たい人は『5.運用実績の推移』にジャンプ

▼トラリピのことが4分半でわかる動画

関連記事:

『トラリピって何?』って人は以下の記事をどうぞ。トラリピ運用のロードマップです(^^♪

▼トラリピ完全ロードマップ【基礎・実践・応用】

30代から受け取れる自分年金の作り方とは?

これがこの企画の根底にある思想です(^^ゞ

会社を辞めて自由な時間を手に入れるのって、大抵は年金をもらってからですよね?

一昔前なら60歳から第2の人生、早い人は50代でアーリーリタイアして、スローライフなんて人生設計も可能でした。

しかし、現在の20代、30代が年金がもらえるのって、恐らく70歳を過ぎてから……しかも年々もらえる金額は少なくなり、時期も後ろに伸びているので、「いつ、いくらもらえるか?」は正確には予想できません。

さらに老後2,000万円問題なんて話も出てくる始末です。

もう「何も考えずに働いて、お金のことは会社と国にお任せ」なんてことは通用しません。

そこで、自分でお金を生み出す仕組みを作ってセミリタイアしようと考え、わたしが構築したのが鈴のトラリピ設定です!!

▼鈴のトラリピ設定と運用実績

わたしはこの鈴のトラリピ設定で月20万円の不労所得を得られているので、あとはこの仕組みをメンテナンスしていけば、死ぬまで月20万円の生活費が手に入るわけです。

わたしはこれで目標を達成し、夢だったセミリタイア生活に突入しました! !

ただ、この仕組みは一つ問題があって……それは約2,000万円の資金が必要になることです。

あれ?老後までに2,000万円溜めるのは厳しいって話なのに、若い内に2,000万円を溜めないとこの仕組みを構築できないって無理じゃね?

はい。実際その通りで、以下のような質問がたくさん届きます。

- 「リスク高めでいいからもっと少額でやる方法は?」

- 「通貨ペアを絞ればもっと少額でできませんか?」

- 「複利運用なら少額で金額で始められるのでは?」

- 「毎月の積み立てでやるにはどうしたら?」

皆さん聞き方は違いますが、要約すると

2,000万円も用意できないから、もっと少ない資金でやる方法はないの?

ってことです(;'∀')

そこで、新たに開始したのがこの【30代から受け取れる自分年金の作り方】です。

目指していることは非常に単純。

月平均20万円の不労所得を得ている鈴のトラリピ設定を『開始資金30万円と毎月3万円の積み立てで構築する』という試みです。

これでたくさん来る要望の大半に応えられると思います(^^♪

わたし自身も鈴のトラリピ設定(2,000万円口座)の利益を振り分けることで実際に【30代から受け取れる自分年金】を構築し、毎週進捗状況を報告しているので、参考にしてください。

……完成は約17年後の想定ですが、鈴のトラリピ設定と合わせるとトラリピだけで月40万円の不労所得になっちゃいますね(^^ゞ

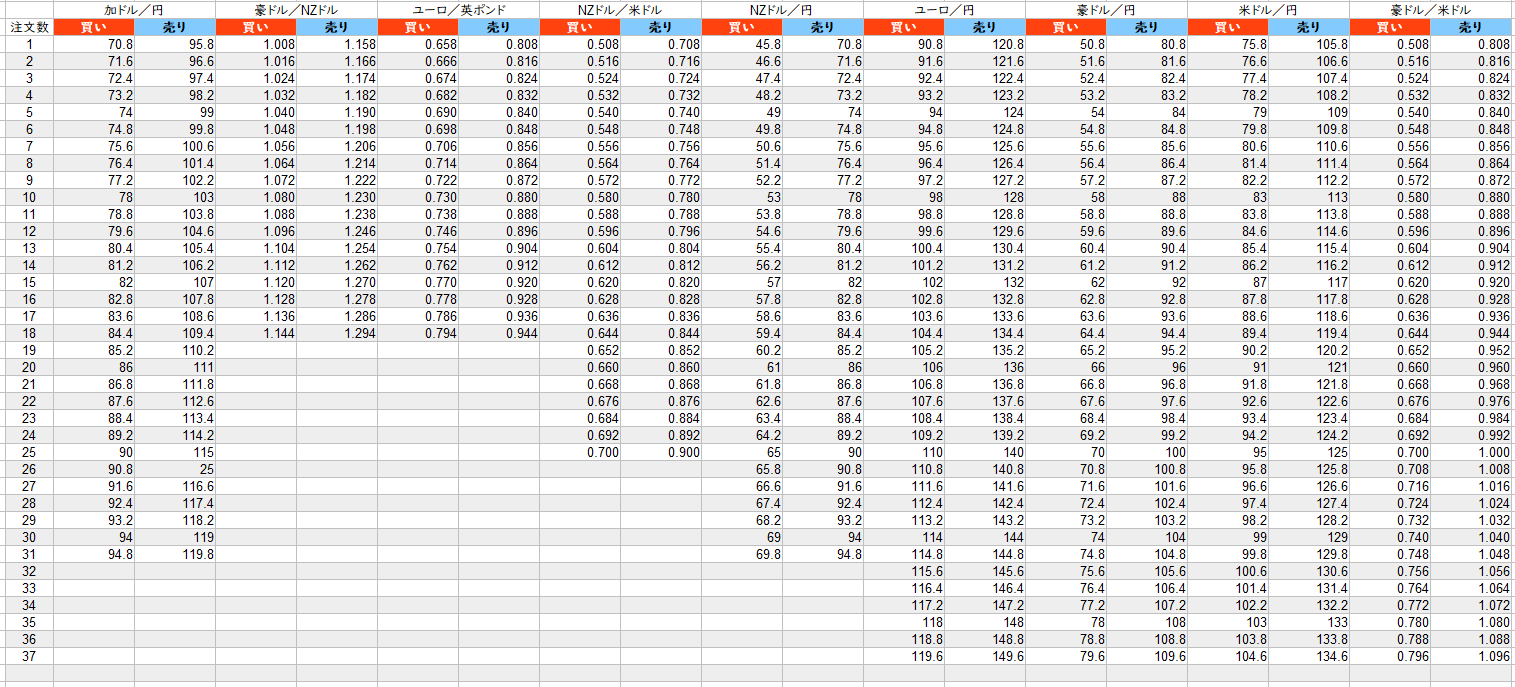

【30代から受け取れる自分年金】トラリピ設定

最終的には鈴のトラリピ設定と同様の8通貨ペアまで増やしますが、現在は以下の4通貨ペアを運用中です(^^♪

| 運用順序 | 必要資金 | 運用通貨ペア |

| ① | 30万円(スタート) | 加ドル/円 |

| ② | 50万円(+20万円) | 豪ドル/NZドル |

| ③ | 70万円(+20万円) | ユーロ/英ポンド |

| ④ | 100万円(+30万円) | NZドル/米ドル |

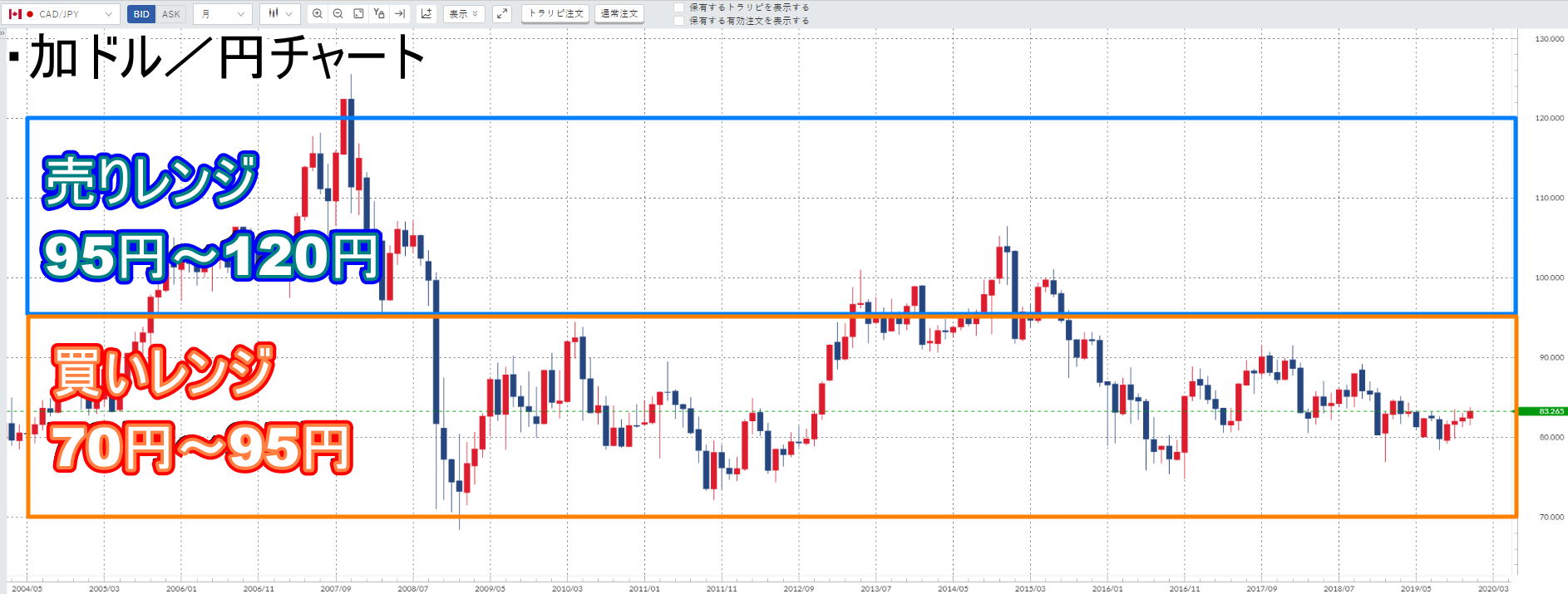

①加ドル/円の設定

現在、運用中の加ドル/円の設定です。

| 新規・買い注文 | 新規・売り注文 | |

| 通貨ペア | CAD/JPY | CAD/JPY |

| 注文金額 | 0.1万(通貨) | 0.1万(通貨) |

| レンジ | 新規・買い 70.80~94.80 |

新規・売り 95.80~119.80 |

| トラップ本数 | 31本 | 31本 |

| 利益値幅 | 0.7円 | 0.7円 |

| 決済トレール | 設定しない | 設定しない |

|

|

発注画面のスクショなので、この通り入力すれば同じ設定になります。

▼【トラリピの始め方】実際のトラリピの設定方法▼

▼加ドル/円のレンジ設定

鈴のトラリピ設定で運用している加ドル/円と同じレンジです。

『加ドル/円のトラリピ設定』の記事を読んでもらうと理解が深まると思います(^^ゞ

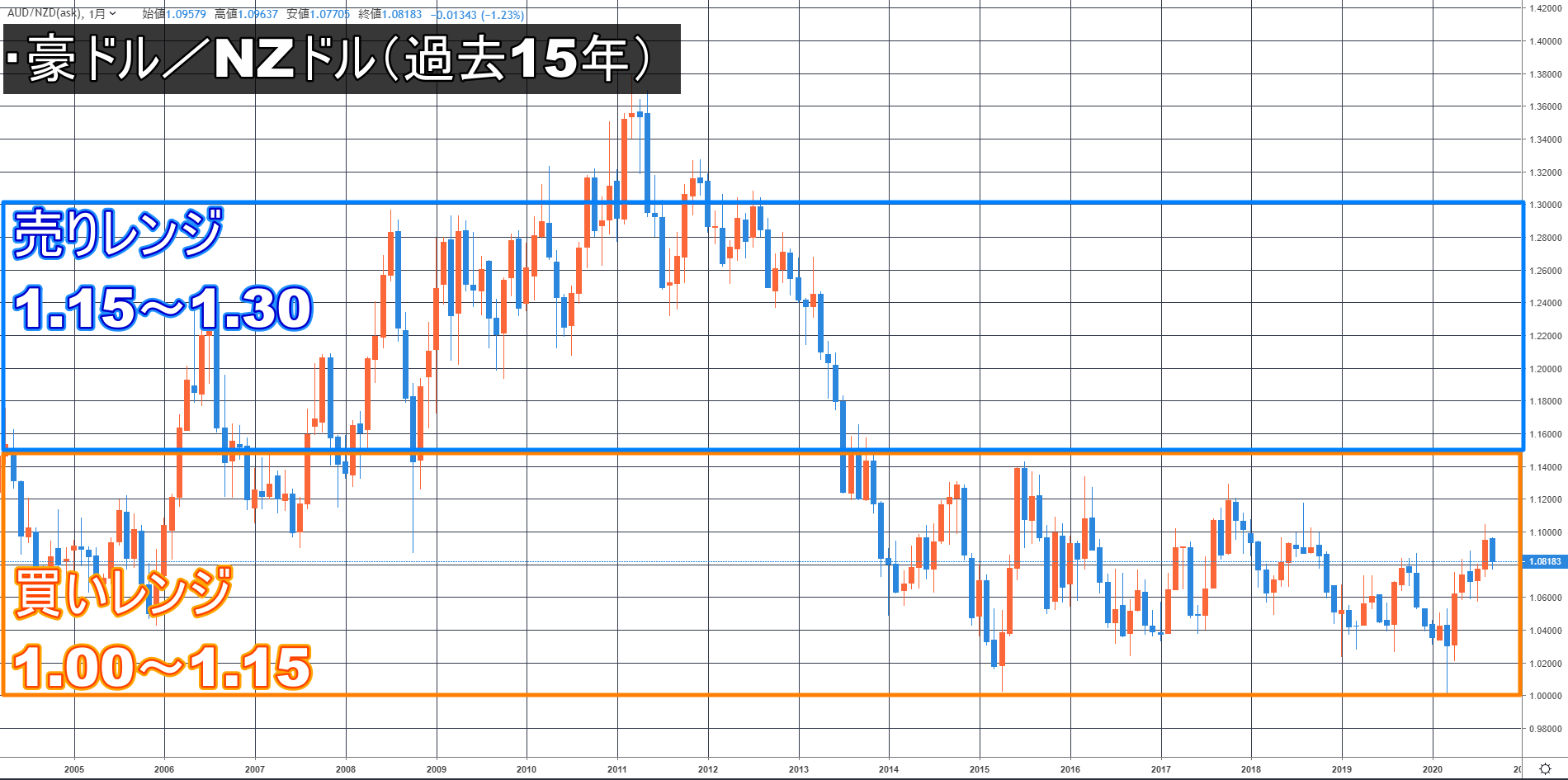

②豪ドル/NZドルの設定

現在、運用中の豪ドル/NZドルの設定です。

| 新規・買い注文 | 新規・売り注文 | |

| 通貨ペア | AUD/NZD | AUD/NZD |

| 注文金額 | 0.1万(通貨) | 0.1万(通貨) |

| レンジ | 新規・買い 1.008~1.144 |

新規・売り 1.158~1.294 |

| トラップ本数 | 18本 | 18本 |

| 利益値幅 | 0.006ドル | 0.006ドル |

| 決済トレール | 設定しない | 設定しない |

|

|

発注画面のスクショなので、この通り入力すれば同じ設定になります。

▼豪ドル/NZドルのレンジ設定

③ユーロ/英ポンドの設定

現在、運用中のユーロ/英ポンドの設定です。

| 新規・買い注文 | 新規・売り注文 | |

| 通貨ペア | EUR/GBP | EUR/GBP |

| 注文金額 | 0.1万(通貨) | 0.1万(通貨) |

| レンジ | 新規・買い 0.658~0.794 |

新規・売り 0.808~0.944 |

| トラップ本数 | 18本 | 18本 |

| 利益値幅 | 0.007ポンド | 0.007ポンド |

| 決済トレール | 設定しない | 設定しない |

|

|

発注画面のスクショなので、この通り入力すれば同じ設定になります。

▼ユーロ/英ポンドのレンジ設定

鈴のトラリピ設定で運用しているユーロ/英ポンドと同じレンジです。

『ユーロ/英ポンドのトラリピ設定』の記事(準備中)を読んでもらうと理解が深まると思います(^^ゞ

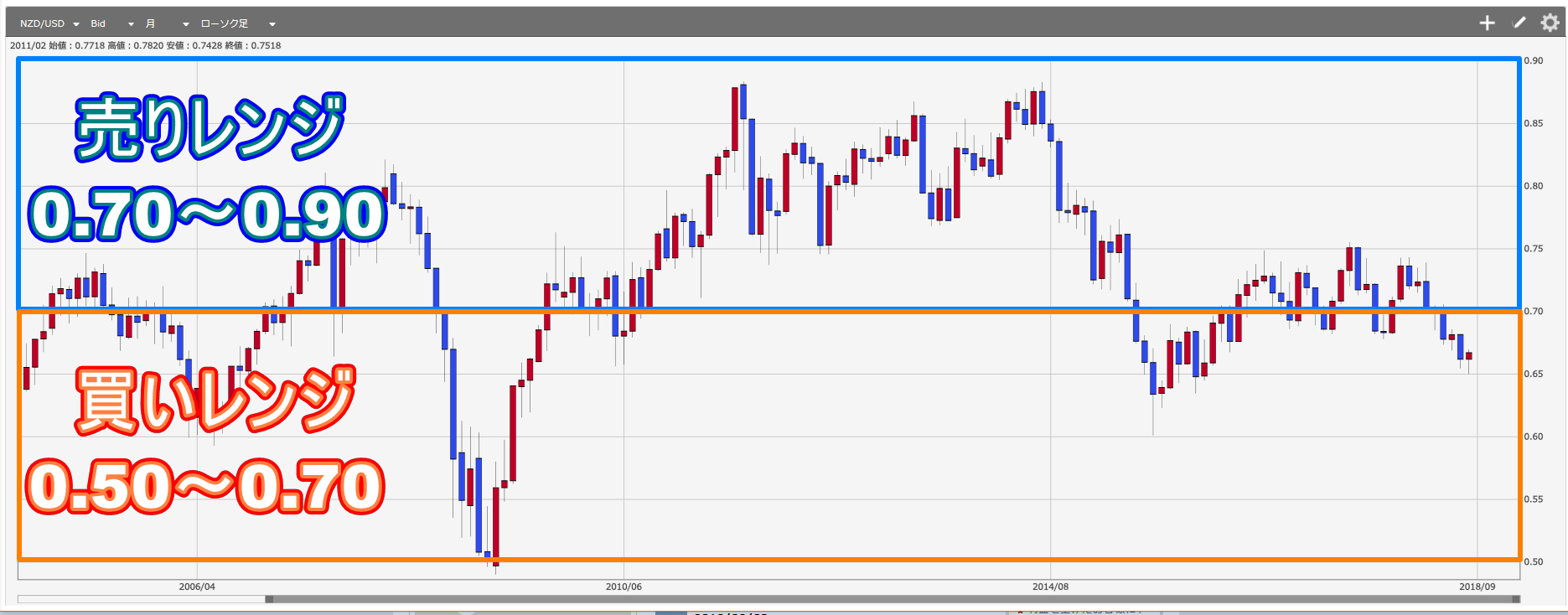

④NZドル/米ドルの設定

現在、運用中のNZドル/米ドルの設定です。

| 新規・買い注文 | 新規・売り注文 | |

| 通貨ペア | NZD/USD | NZD/USD |

| 注文金額 | 0.1万(通貨) | 0.1万(通貨) |

| レンジ | 新規・買い 0.508~0.700 |

新規・売り 0.708~0.900 |

| トラップ本数 | 25本 | 25本 |

| 利益値幅 | 0.006ドル | 0.006ドル |

| 決済トレール | 設定しない | 設定しない |

|

|

発注画面のスクショなので、この通り入力すれば同じ設定になります。

▼NZドル/米ドルのレンジ設定

今後の設定追加

最初は加ドル/円のみですが、口座残高(預託証拠金)が増えるたびに設定を追加していきます。

| 必要 資金 |

通貨ペア | 売 買 |

取引 単位 |

仕掛ける レンジ |

トラップ値幅 (本数) |

利益値幅※2 |

| 30万円 (済) |

CAD/JPY | 買 | 1,000 | 70.80円 ~ 94.80円 |

0.8円 (31本) |

0.7円 |

| 売 | 1,000 | 95.80円 ~ 119.80円 |

0.8円 (31本) |

0.7円 | ||

| 50万円 (済) |

AUD/NZD | 買 | 1,000 | 1.008ドル ~ 1.144ドル |

0.008ドル (18本) |

0.006ドル |

| 売 | 1,000 | 1.158ドル ~ 1.294ドル |

0.008ドル (18本) |

0.006ドル | ||

| 70万円 (済) |

EUR/GBP | 買 | 1,000 | 0.658ポンド ~ 0.794ポンド |

0.008ポンド (18本) |

0.007ポンド |

| 売 | 1,000 | 0.808ポンド ~ 0.944ポンド |

0.008ポンド (18本) |

0.007ポンド | ||

| 100万円 (済) |

NZD/USD | 買 | 1,000 | 0.508ドル ~ 0.700ドル |

0.008ドル (25本) |

0.006ドル |

| 売 | 1,000 | 0.708ドル ~ 0.900ドル |

0.008ドル (25本) |

0.006ドル | ||

| 130万円 (未) |

EUR/JPY | 買 | 1,000 | 90.80円 ~ 119.60円 |

0.8円 (37本) |

0.9円 |

| 売 | 1,000 | 120.80円 ~ 149.60円 |

0.8円 (37本) |

0.9円 | ||

| 140万円 (未) |

NZD/JPY | 買 | 1,000 | 45.80円 ~ 69.80円 |

0.8円 (31本) |

0.7円 |

| 売 | 1,000 | 70.80円 ~ 94.80円 |

0.8円 (31本) |

0.7円 | ||

| 180万円 (未) |

AUD/JPY | 買 | 1,000 | 50.80円 ~ 79.60円 |

0.8円 (37本) |

0.8円 |

| 売 | 1,000 | 80.80円 ~ 109.60円 |

0.8円 (37本) |

0.8円 | ||

| 220万円 (未) |

AUD/USD | 買 | 1,000 | 0.508ドル ~ 0.796ドル |

0.008ドル (37本) |

0.006ドル |

| 売 | 1,000 | 0.808ドル ~ 1.096ドル |

0.008ドル (37本) |

0.006ドル | ||

| 240万円 (未) |

利益を 出金可能 |

- | - | - | - | - |

| - | - | - | - | - |

※2 年に1回最適な利益値幅に最新化

- レンジが狭く必要資金が少ない通貨ペア順

- なるべく異なる通貨を運用

- 分かりやすいクロス円から開始

運用資金が増えたら通貨ペアを追加していき、最終的には鈴のトラリピ設定と同様に8通貨ペアまで拡張します。

240万円で8通貨ペアが最初の目標です!!

(30万円でCAD/JPY、+20万円でAUD/NZD、+20万円でEUR/GBP……という感じで追加)

必要資金が完全に貯まってから通貨ペアを追加していては完成に時間がかかります。

そこで、CAD/JPYの必要資金が貯まったらAUD/NZDの注文を発注し、AUD/NZDの必要資金が貯まったらEUR/GBPを発注のように一歩早めに設定を追加しています。

もちろん、ずっとその資金で運用していてはリーマンショック級の値動きには耐えられませんが、出金しなければ急変時に発生する利益で賄えるという考えです。

そのため、220万円で8通貨ペア目のAUD/USDを発注しますが、リーマンショック級の値動きに耐えられる240万円になるまでは出金はしません。

▼発注タイミング

CAD/JPY単独で運用している時が分散もされておらず、一番ロスカットの危険が高いのですが、資金も少ないので、仮にロスカットしてもダメージは小さいです(^_^;)

通貨ペアを追加していき0.8円間隔8通貨ペアが完成したら、注文間隔を0.4円⇒0.2円⇒0.1円と狭めて行けば鈴のトラリピ設定が完成します。

- 240万円:0.8円間隔

- 480万円:0.4円間隔

- 960万円:0.2円間隔

- 1,920万円:0.1円間隔

- 2,000万円:0.1円間隔(AUD/NZDのみ0.05円間隔)

⇒鈴のトラリピ設定

【30代から受け取れる自分年金】作り方の手順

STEP1:設定を構築する

まずは元手30万円で加ドル/円を運用しましょう。

本当は必要資金の少ない豪ドル/NZドルの方がよいのですが、円が絡まない通貨ペアは直感的に分かりづらく、初心者はとっつきにくいと考え、始めは加ドル/円にしました(^^ゞ

- EUR/JPY:大 ⇒想定レンジ6,000pips(90円~150円)

- AUD/JPY:大 ⇒想定レンジ6,000pips(50円~110円)

- AUD/USD:大 ⇒想定レンジ6,000pips(0.5ドル~1.1ドル)

- NZD/JPY:中 ⇒想定レンジ5,000pips(45円~95円)

- NZD/USD:小 ⇒想定レンジ4,000pips(0.5ドル~0.9ドル)

- CAD/JPY:中 ⇒想定レンジ5,000pips(70円~120円)

- AUD/NZD:極小 ⇒想定レンジ3,000pips(1.0ドル~1.3ドル)

- EUR/GBP:極小 ⇒想定レンジ3,000pips(0.65ポンド~0.95ポンド)

STEP2:複利運用で設定を増やす

利益が発生したら、その利益を元手に通貨ペアを増やしていきます。

- 30万円:CAD/JPY

- 50万円:AUD/NZD

- 70万円:EUR/GBP

- 100万円:NZD/USD

- 130万円:EUR/JPY

- 140万円:NZD/JPY

- 180万円:AUD/JPY

- 220万円:AUD/USD

実は加ドル/円単独を30万円で運用するのはちょっとリスクが高いのですが、毎月3万円を積み立てることを考慮し、30万円スタートとしました。

運用資金240万円、8通貨ペアまで拡張できれば、鈴のトラリピ設定と同様にリーマンショック時の値動きを想定した設定になります。

▼トラリピのロスカットレートをシミュレーションしよう!!

また、通貨ペアを8通貨まで追加したら、挟み込みを利用して、注文間隔を狭くしていきます。

▼【トラリピのテクニック】設定追加の基本となる挟み込みとは

0.8円間隔⇒0.4円間隔にするときには480万円貯まるまで待たなくとも、270万円(240万円+30万円)でCAD/JPY、290万円(240万円+50万円)でAUD/NZDと1通貨ペアずつ追加していくことができます(^^♪

設定追加を繰り返していくと、どんな設定が必要になるか分からなくなってくるので、設定を追加する際は全ての注文を書き出してみるのがおすすめです。

↓↓こんな感じでバーッと書き出します。

ちなみに注文間隔が同じならリスク(ロスカットレート)はほぼ変わらないので、これと同じ注文でなくても問題ありません。

相場の変動によってレンジを変更することもあるので、その際は注文を調整していくつもりです(^^ゞ

STEP3:毎月の積み立てで設定を増やす

複利運用だけでは設定を追加するのに非常に時間がかかります。

特に序盤は注文数も少ないので、なかなか利益が発生しないでしょう。

そこで、毎月資金を積み立てて、設定を追加するペースを加速させます。

今回は毎月3万円を積み立てていく予定です。

鈴のトラリピ設定は2,000万円で年間利益率12%程度なので、

- 元手30万円

- 毎月3万円入金

- 年間利益率12%

- 目標2,000万円

で運用すると月平均20万円の不労所得の鈴のトラリピ設定完成まで約17年かかります。

(参考:資産運用かんたんシミュレーション)

他にもちょっと条件を変えて、年2回のボーナスのタイミングで各30万円追加すると考えると(12×3+30×2)÷12=8万円となり、

- 元手30万円

- (平均で)毎月8万円入金

- 年間利益率12%

- 目標2,000万円

で運用すると、月平均20万円の不労所得の鈴のトラリピ設定完成まで約11年になります。

どちらにしても長い道のりになりますが、11年で月平均20万円の不労所得を得られると考えるとありなんじゃないでしょうか(^^ゞ

もちろん、

- 年間利益率12%は過去4年の実績でしかない

- 積立から設定追加まで期間が空くので、複利の効果を100%得られない

- 利益は相場の荒れ具合による

など、実際とシミュレーションでは異なる要素が多いので、設定完成までの年数は大きくぶれるはずです。

感覚的な話をするとリーマンショック級の大荒れが2回(つまり2020年代に1回、2030年代に1回くらい)で目標到達かなと想定しています。

それでもコツコツ積み立てていけば設定を拡張していける事は間違いないので、考え方に共感できるなら、やっておいて損はないと思います(^^ゞ

STEP4:定期的にメンテナンス

設定を組んだら完全に放置したいところですが、一定期間ごとにメンテナンスが必要になります。

- レンジが移動する

- レンジ相場ではなくなる

①レンジが移動する

例えば現在、豪ドル/円は過去の推移から50円~110円のレンジ相場と想定して運用していますが、何十年も時間が経てばレンジが変わるかもしれません。

例えば日本が衰退し、円の価値が下がり、70円~130円で推移するなどレンジが変わる可能性があります。

その場合はレンジの変更が必要になるでしょう。

- 現在:50円~110円

- 未来:70円~130円

現在の売りレンジは80円~110円なので、80円まで下落する事が無ければ多少の損切りも必要になるかもしれません。

それでも数年~数十年に一度程度なので、今までの利益を帳消しにしてしまう確率は低いと考えています。

②レンジ相場ではなくなる

現在わたしは安定性の高い先進国の通貨を中心に運用しています。

ただし、これらの国が未来永劫発展し続ける保証はありません。

運用している通貨の国が衰退した場合は恐らくレンジ相場ではなくなるので、通貨ペアの入れ替えが必要になります。

▼レンジ相場ではない例(トルコリラ/円)▼

例えば、オーストラリアが衰退したら豪ドルを運用通貨から外し、逆にメキシコの通貨が安定したら、ペソを運用通貨に追加するような調整が必要になると思います。

運用通貨から外す際には当然損切りが発生しますが、複数通貨ペアを運用していれば、一つ二つ外しても影響は限定的です。

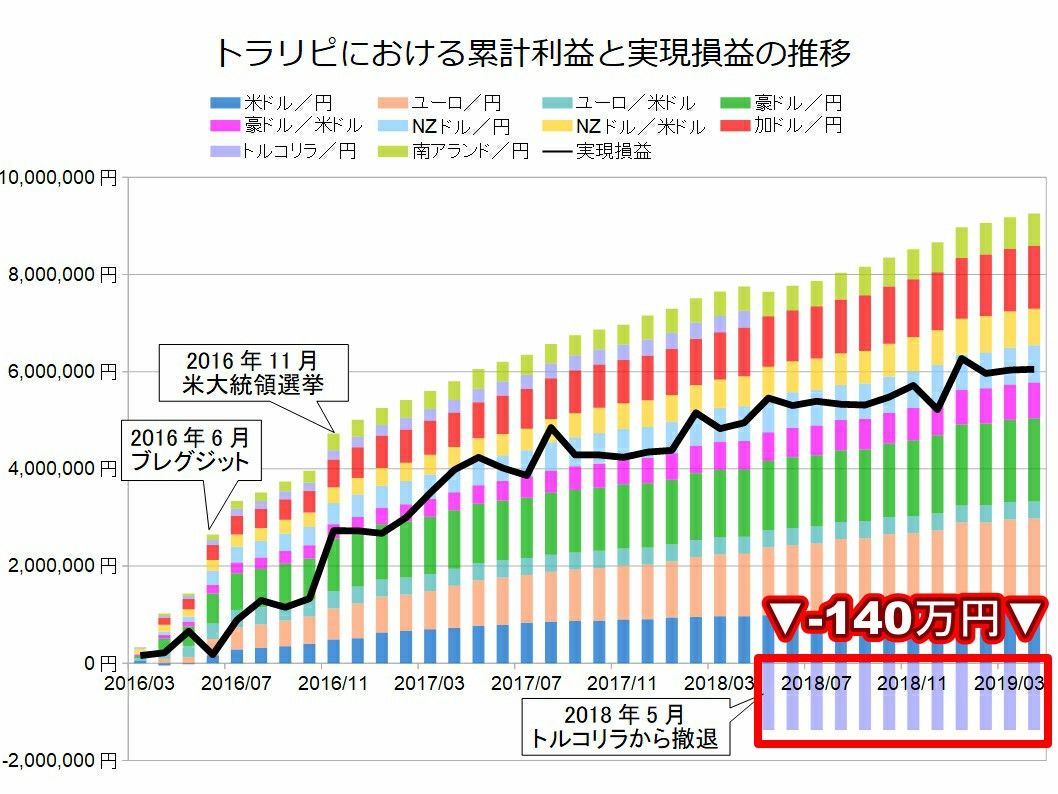

実際に運用初期にはわたしが未熟だったため、レンジ相場になっていないトルコリラ/円を運用してしまい損切りした際も、約-140万円とそれまでの利益と比べるとクリティカルな損失にはなりませんでした。

▼トルコリラ損切りによる損失

関連記事:【損失あり】トラリピで失敗する3つの理由!トルコリラ/円で大損した話

つまり、この2点に対処していけば、死ぬまでトラリピで不労所得を受け取ることができるというわけです。

どうでしょうか(^^ゞ

「鈴のトラリピ設定を運用してみたいけど、2,000万円も用意できない!!」という要望に応えられているんじゃないかと思います。

30万円で始められるので、気軽に挑戦してみてください!!

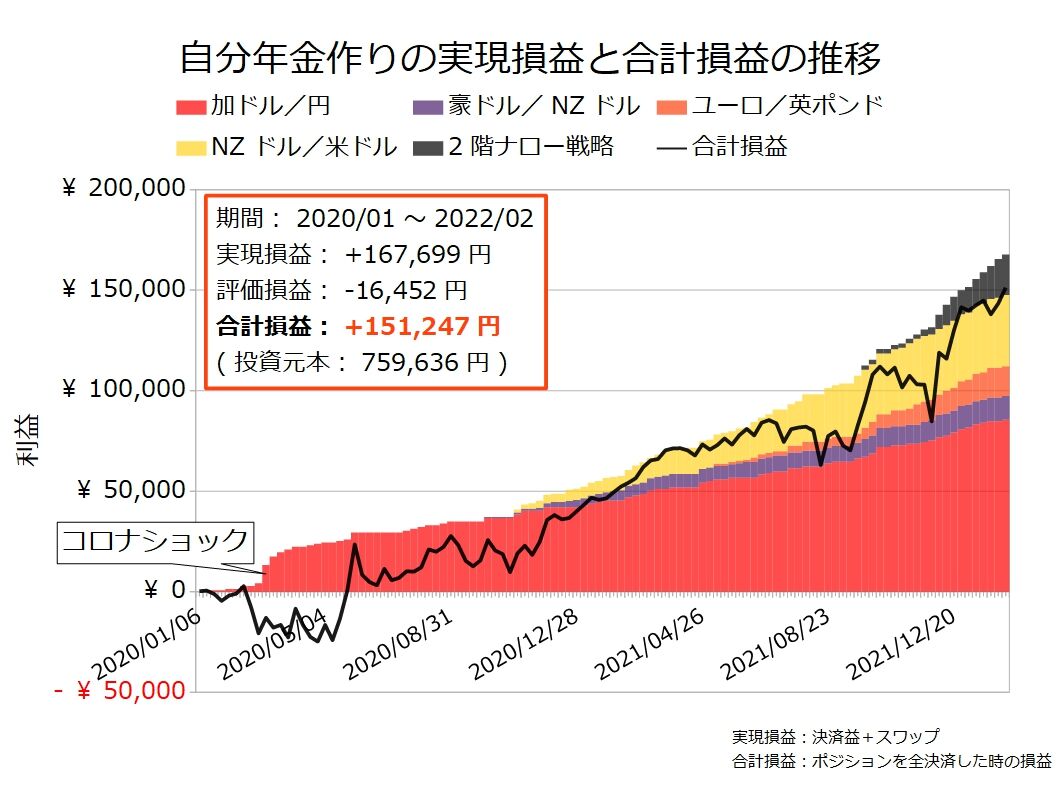

【30代から受け取れる自分年金】運用実績の推移

下の図は『30代から受け取れる自分年金作り』の実現損益と合計損益の推移を表しています。

開始109週目(2022年2月7日週)2,239円の利益!!

加ドル/円、NZドル/米ドルに加え、2階ナロー戦略でも決済されました(^^♪

| 運用週 | 利益 | 評価損益 | 投資元本 |

| 2022/01/03 | 1,624円 | -11,770円 | 1,390,000円 |

| 2022/01/10 | 3,947円 | -12,971円 | 1,390,000円 |

| 2022/01/17 | 3,406円 | -14,117円 | 1,390,000円 |

| 2022/01/24 | 3,127円 | -24,057円 | 1,390,000円 |

| 2022/01/31 | 3,405円 | -22,048円 | 1,420,000円 |

| 2022/02/07 | 2,239円 | -16,452円 | 1,420,000円 |

| 平均(2020~) | 1,511円 | -16,069円 | 759,636円 |

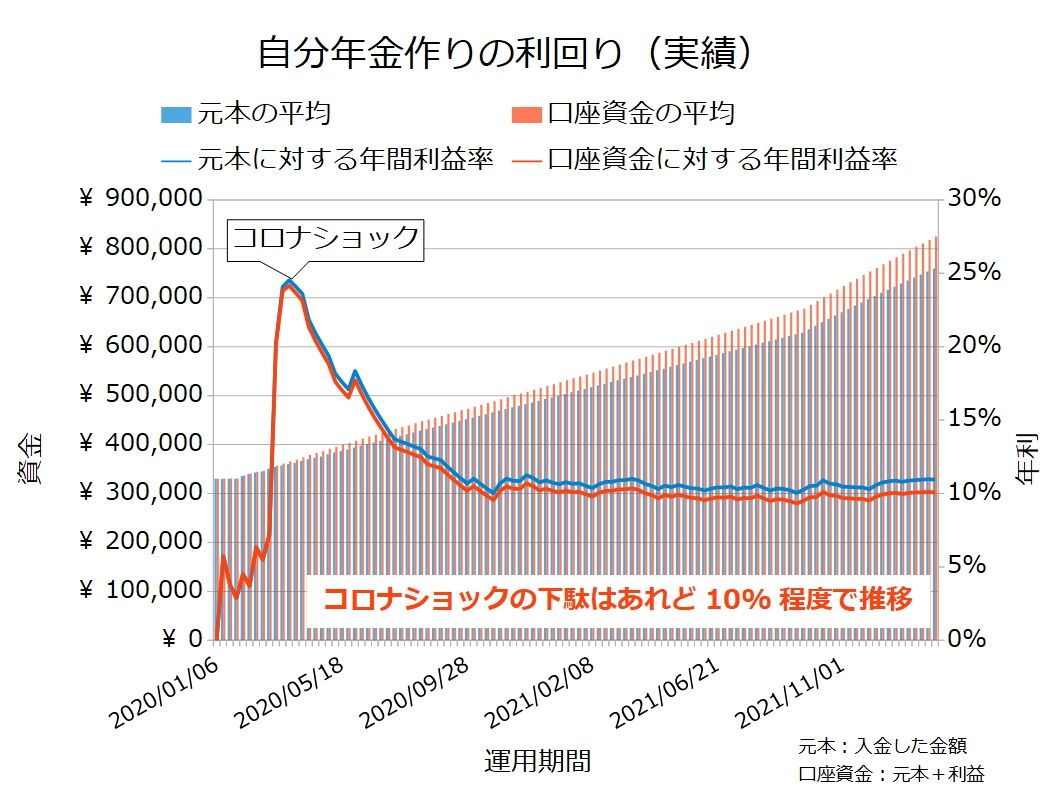

▼自分年金作りの利回り

元本に対する利回りを計算したところ、コロナショックによる下駄はあれど年間利益率10%程度で推移しています。

リーマンショック時の値動きに耐えらえる資金量でこの利回りなら十分でしょう(^^ゞ

▼加ドル/円

▼豪ドル/NZドル

▼ユーロ/英ポンド

▼NZドル/米ドル

【各通貨ペアに期待したいこと】

- 加ドル/円 90円前後で上下を期待。

- 豪ドル/NZドル 運用を開始から下落⇒上昇⇒下落⇒上昇⇒下落中と綺麗に推移。

- ユーロ/英ポンド プラスのスワップが付く売りレンジで長く上下してくれるとありがたいですね(^^♪

- NZドル/米ドル いいタイミングで始められたので、絶好調です。

いずれ上抜けるだろうから、なるべく粘って欲しい。

1.04~1.10辺りで激しく上下して欲しい。

あともう少し値動きが大きいとうれしいかも。

スワップが逆転したので、売りレンジではなく、マイナススワップのない買いレンジで上下して欲しい。

今週もしっかりと決済されており、2022年も順調ですね(^^♪

どの通貨ペアもレンジを飛び出しそうな変化はないので、決済が増えるように値動きが大きくなることを期待しています。

株式が崩れ出しているので、為替に関してもショック相場と言うと行き過ぎかもしれませんが、大きく乱高下して欲しいですね。

続いて評価損益の方は引き続き含み損が少なく、合計損益は引き続きプラスで推移しています。

まあ、わたしの戦略だと含み損が多くても決済益が積み重なり、口座残高(預託証拠金)が増えていれば設定を追加できるので、実運用上での変化はなく、なんとなく気分がいいだけですが(^^ゞ

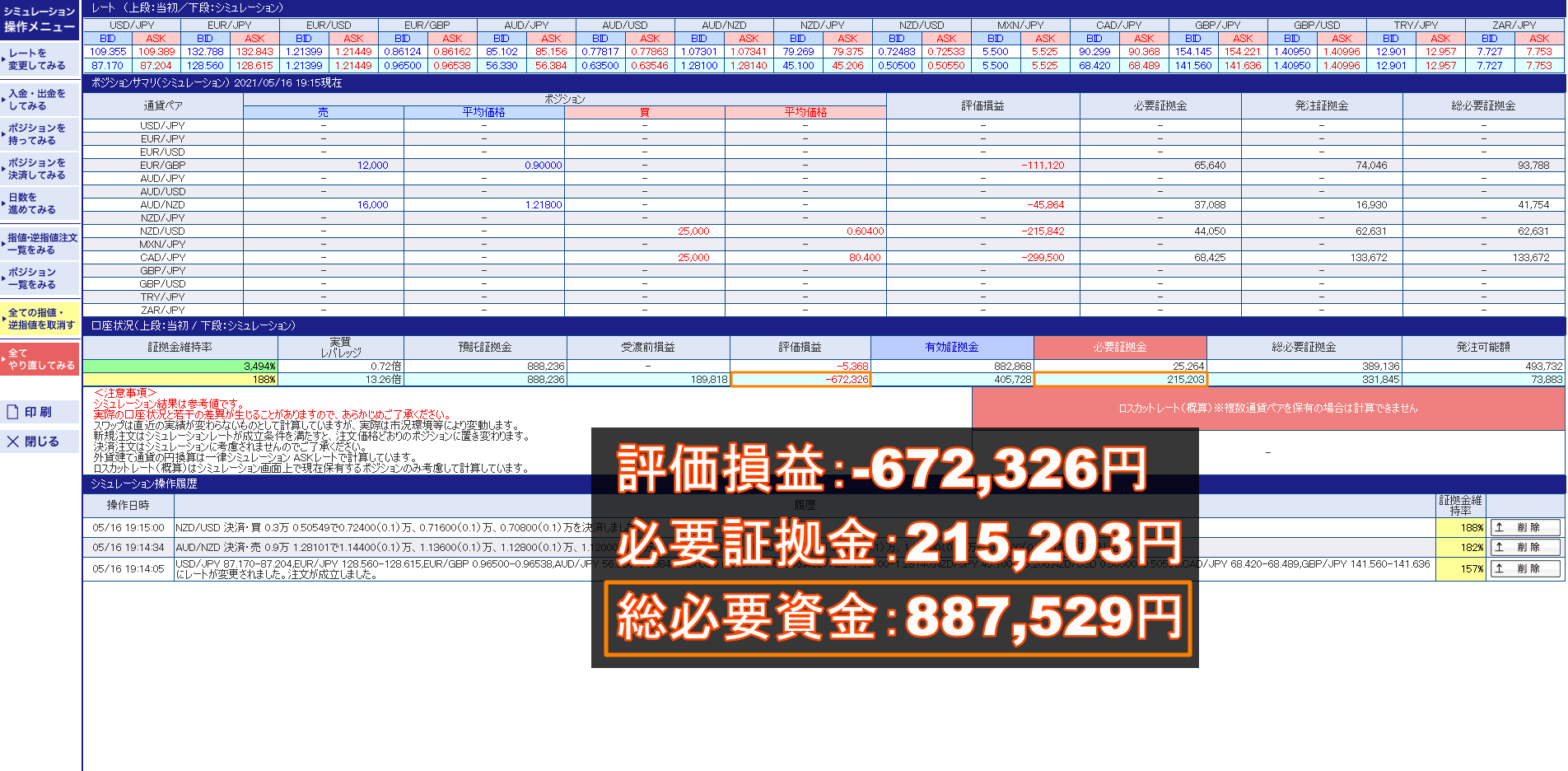

▼口座状況(2022年2月12日時点)

毎月、3万円を入金しているので、どんどん余裕が出てきていますね。

コロナショックのような暴落でも含み損が-4万円程度だったので、想像以上に安定感がありました。

ちょっと守り過ぎかなという気がしますが、手間を掛けないならちょうど良いでしょう(^^♪

ユーロ/英ポンドを追加する際にシミュレーション行いましたが、リーマンショック時の値動きにも耐えられるという結果になっています。

▼シミュレーション結果

| 通貨ペア | レンジ | 最安値or最高値 |

| EUR/JPY | 売りレンジ | 128.560 |

| EUR/GBP | 売りレンジ | 0.965 |

| AUD/JPY | 買いレンジ | 56.330 |

| AUD/USD | 買いレンジ | 0.635 |

| AUD/NZD | 売りレンジ | 1.281 |

| NZD/JPY | 買いレンジ | 45.100 |

| NZD/USD | 買いレンジ | 0.505 |

| CAD/JPY | 買いレンジ | 68.420 |

| USD/JPY | - | 87.170 |

| GBP/JPY | - | 141.560 |

- 鈴のトラリピ設定と同様に2009年1月のレートを入力

- 『STEP1:想定レンジの上限までレートを上昇させる』は割愛 ⇒現在のレートから下落or上昇した場合を想定

▼複数通貨ペアのリスク管理

初心者が飛ぶことがないようにかなり守備寄りの設定にしたので、理解できた人はもっと攻めてもいいと思います(^^ゞ

▼トラリピの追加資金を無駄にしない方法

わたしもセミリタイアを目指している最中は攻めるために、トラリピと積立投資を組み合わせていました。

それから自分年金作りの戦略だとレンジ相場を形成している為替に対して、長期運用するので、始めるタイミングが違っても

- 利益⇒含み損⇒利益⇒含み損

- 含み損⇒利益⇒含み損⇒利益

のように順番が変わるだけなので、始め時はあまり気にしなくてもいいと思います。

▼トラリピの基本

始める時期が変わっても下落フェーズと上昇フェーズが来る順番が変わるだけですね。

▼トラリピのフェーズ

まあ、最初に上昇フェーズが来た方が利益の積み重ねがあるので、精神的に楽かもしれませんが、レンジ相場を形成すると考えると最終的には変わらないかと(^^ゞ

【おまけ】攻めの2階建てトラリピ

相場観の必要ない初心者向けの自分年金作りだけでは物足りなくなった人向けの応用です。

わたし自身も自分年金作りだけでセミリタイアを達成できているので、無理して運用する必要はないですよ(^^ゞ

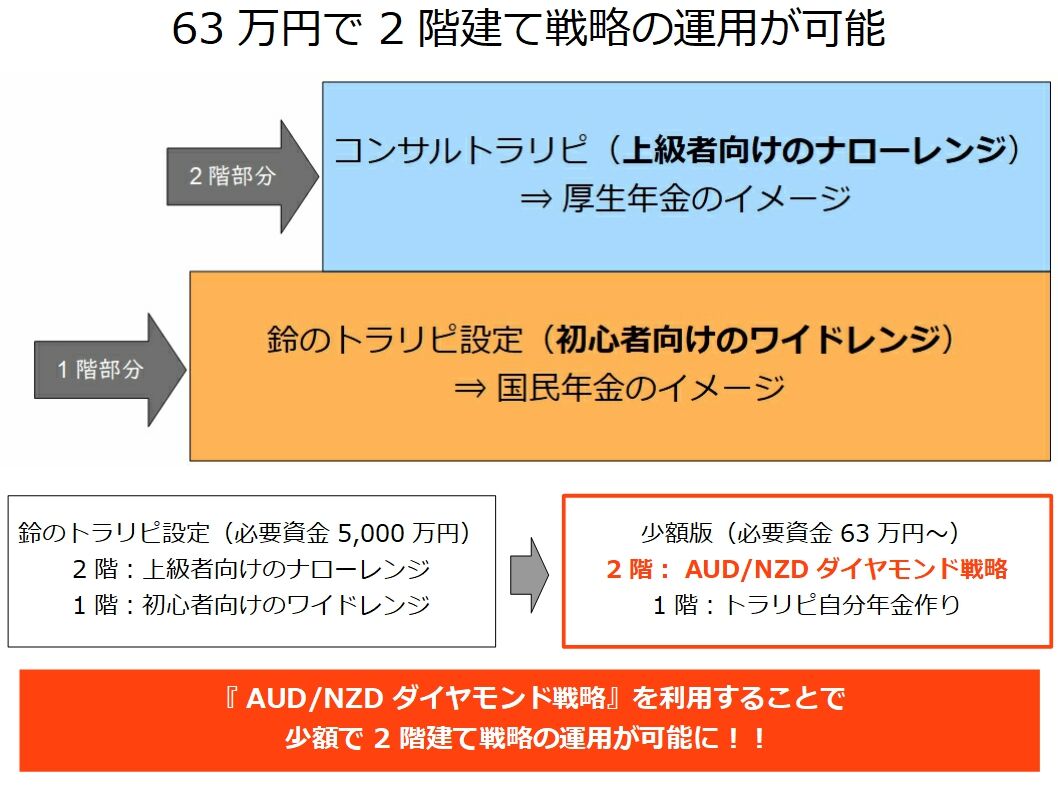

2階:ナロー戦略の概要

自分年金作りは相場観の無い初心者でも運用できる仕組みですが、相場観のある人にとっては退屈な戦略です。

そこで、トラリピの仕組みを理解し、相場観を持ったより戦略的な運用をしたい人はわたしと同様に2階建てトラリピにする方法があります(^^♪

- 2階:AUD/NZDダイヤモンド戦略(狭いレンジ)

- 1階:自分年金作り(広いレンジ)

1階部分の自分年金作りとは異なり、相場が変わった時に損切りが必要になるなど、初心者が無理して運用する戦略ではありませんが、トラリピ初心者を脱した人なら利益をブーストできる可能性があります。

現在、わたしが5,000万円で運用している2階建てトラリピを63万円(自分年金30万円+攻めの戦略33万円)で運用する方法を公開しているので、参考にしてください( ^^) _旦~~

▼【2階建てトラリピ】自分年金作り×AUD/NZDダイヤモンド戦略で攻める方法

2階:ナロー戦略の運用実績

完成形の2階建てトラリピの雰囲気を知ってもらうため、最小単位の33万円だけ運用しています(^^♪

▼豪ドル/NZドルのチャート

現状、1.04以上の水準に定着しているので、スタートダッシュなしでそのまま運用を始めていいと思います。

▼豪ドル/NZドル_コア&ホールド戦略(33万円プラン)

基本は開始時のレートが1.04未満ならスタートダッシュ、それ以外なら普通に運用すればOKでしょう!!

相場を追った運用をしてみて実感しましたが、ごちゃごちゃやるのは大変なので、わたし自身は基本的に『1.04以下で始める時はスタートダッシュ』⇒『1.04以上まで上昇したらスタートダッシュを終了』にしようと思います(^^ゞ

▼口座状況(2022年2月12日時点)

※口座を分けるためにトライオートFXを利用

【30代から受け取れる自分年金】Q&A

ここから先は30代から受け取れる自分年金の作り方に関する質問を追加していくつもりです(^^♪

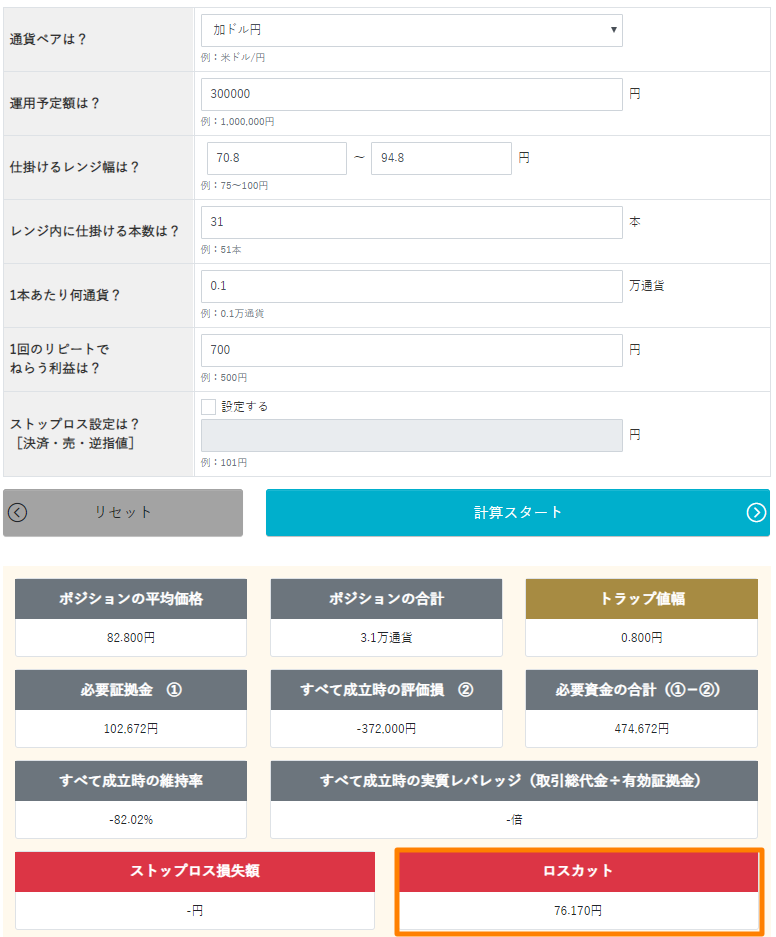

Q.30万円で加ドル円を運用するとロスカットレートがレンジ内に来るのでは?

A.リーマンショック時の値動きに耐えるには53万円必要ですが、利益を出金せずに設定を拡張することを考慮して少なめの金額でスタートしています

加ドル/円のロスカットレートをトラリピ運用試算表で計算すると以下のようにレンジ下限は70円なのに、76円でロスカットしてしまいます。

▼トラリピ運用試算表_加ドル/円_買い

しかしこの試算は95円から一度も決済が発生せずに一直線に暴落した場合の必要資金です。

実際には決済により利益が発生しますし、毎月の入金もあります。

当然、利益を出金しながら長期間運用を続けるなら70円以下の暴落まで耐えられる53万円以上の資金が望ましいです。

しかし、設定を拡張している最中に関しては、95円まで上昇して70円まで暴落する頃には発生する利益と毎月3万円積み立てにより、十分耐えられる資金になっている可能性が高いと想定しました。

▼53万円あれば70円以下まで耐えられるけど

リスクはありますがそれ以上のリターンが期待できると考え、スタートの金額を30万円に設定しています(#^.^#)

Q.元手と積立資金を倍にすれば達成期間は半分になりますか?

A.複利運用の効果が小さくなるので、半分までには減りません

▼元手30万円、積立3万円:16年4ヵ月

▼元手60万円、積立6万円:11年6ヵ月

複利の効果は偉大です(*´▽`*)

色々なパターンを試してみてください!!

参考:資産運用かんたんシミュレーション

Q.公開されている設定通りに発注するとエラーコメントが出るんですが?

A.想定通りなので、問題ありません

全ての2次注文がレンジ上限にて成立した場合、証拠金額が不足する可能性があります。

これはロスカットレートがレンジ内にあり、全てのポジションを持とうとするとその前にロスカットしてしまうので、エラーコメントが出ています。

ただ、『①30万円で加ドル円を運用するとロスカットレートがレンジ内に来るのでは?』で回答したように問題ありません(^^ゞ

Q.50万円や240万円等、まとまった資金でいきなり複数通貨ペアを運用してもいいの?

A.勿論OK!!むしろ240万円8通貨ペアで運用がベターです

『自分年金作り』などと題していますが、この戦略の実態は『複利&積立で鈴のトラリピ設定を完成させる』です。

始めから2,000万円も用意出来ないので徐々に設定を追加していますが、十分な資金があるなら複数通貨ペアで運用すれば鈴のトラリピ設定と同じになります!!

そのため、50万円でCAD/JPYとAUD/NZDなどで始めても全く問題ありません。

▼鈴のトラリピ設定を少額で運用する方法!!960万円、480万円、240万円プランを紹介

Q.積立から設定追加まで期間が空くので、利回りはもっと落ちるのでは?

A.設定追加までの平均値で年間利益率12%と想定してシミュレーションしています

補足すると運用開始の30万円と積み立て数か月後の50万円では設定が同じなので、利回りは上がらないのでは?という疑問です。

この疑問はもっともなのですが今回の例でいうと、資金30万円の時から次に設定が追加される50万円までの平均が12%という考え方を採用しています。

なぜこんな考え方をしたかと言うと、その年の相場の荒れ具合で利回りは数%~数十%程度と、10倍以上の揺らぎが出るはずなので、細かな利回りは当てにならないからです。

なので、分かりやすさ重視で簡略なシミュレーションにしました(^^ゞ

現実的にわたしの感覚を話すとリーマンショック級の大荒れが2回(つまり2020年代に1回、2030年代に1回くらい)で目標到達かなと想定しています。

Q.自分年金作りだけでは特典を受け取るのは難しい?

A.条件が「開設申込みから30日以内に1万通貨以上の新規成立」のため難しい

現在キャンペーン中のため、わたしの限定レポートが貰えるのですが、自分年金作りのまったり設定だと30日以内の目標達成は難しいかもしれません(^_^;)

特典を受け取るならメキシコペソ/円をストリーミング(成行)で買い⇒決済してしまうのが一番手っ取り早いです。

その場合、トラリピは手数料無料なのでスプレッドの200円~300円程度の損失で済みます。

また「絶対に損はしたくない」という人は、買った段階で条件(1万通貨以上の新規成立)は満たしているので、相場が動き含み益が出るのを待つという手段もあります。

以下の記事では1万通貨買い⇒売りする方法をスクショ付きで解説しているので、参考にしてください( ^^) _旦~~

▼【限定キャンペーン】鈴×トラリピでマル秘レポートプレゼント中!!

Q.毎月3万円を入金しても設定追加まで時間が掛かるので、その間の資金がもったいない

A.積立投資と組み合わせることで追加資金の無駄を無くせます

積立投資で資金を増やす⇒まとまった資金をトラリピ口座に入金という手順です。

暴落が心配な場合は8通貨ペア240万円まで完成させてから積立投資と組み合わせるとロスカットレートが変わらないので、オススメです(^^♪

- 8通貨ペア240万円まで構築する

- 積立投資で240万円貯める

- 自分年金作りを0.4円間隔(480万円)にする

Q.利益が一定ではないのはなぜ?

A.相場の変動によって利益を得る仕組みだから

配当やスワップはある程度安定した利益を受け取れますが、トラリピは相場の変動に対して、買い⇒売りを繰り返すことで利益を得る仕組みです。

相場は一定ではなく、2008年のリーマンショックのように大きく変動する年もあれば、2019年のように非常に穏やかな年もあります。

▼米ドル/円の変動率

トラリピはリーマンショックの時のように相場が大きく振動した年の方が大きな利益を得ることができます。

Q.買いと売りの間に隙間があるのはなぜ?

A.0.8円間隔のため割り切れずに端数が出ているだけです

資金を追加し、鈴のトラリピ設定まで拡張すると0.1円間隔になるので、隙間は無くなります。

Q.含み損がどんどん増えていくんだけど

A.トラリピで含み損が増えるのは予定調和です。

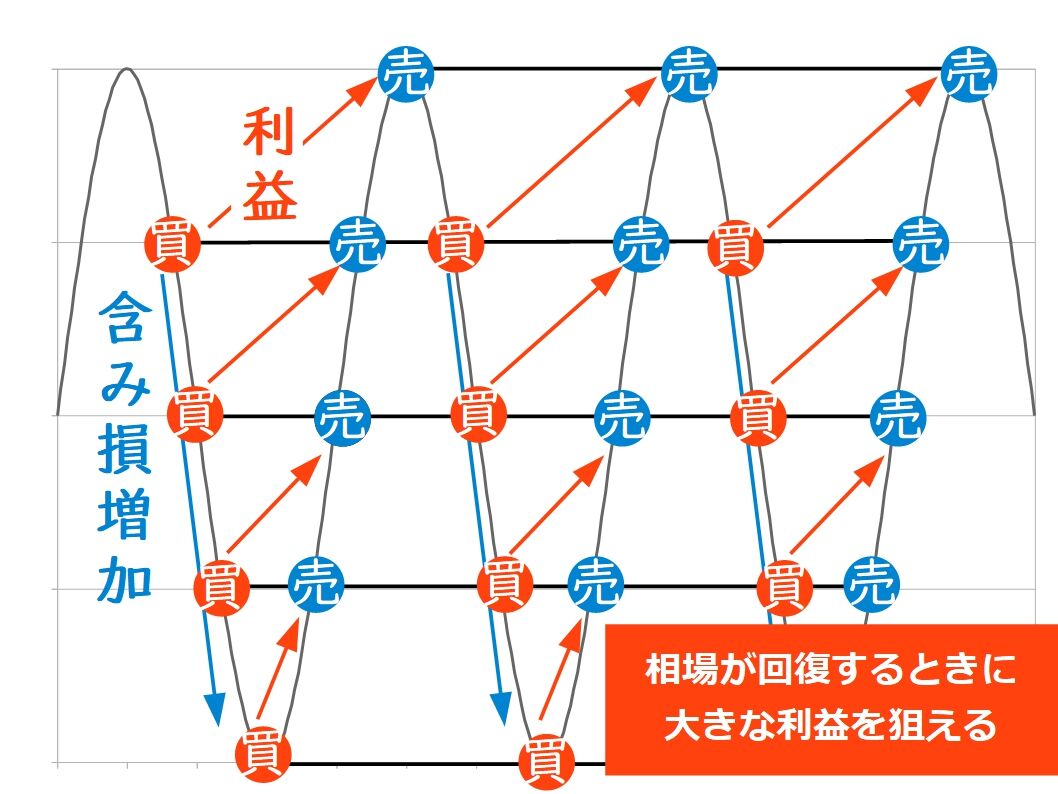

トラリピは下落して含み損が多くなる⇒相場が回復して決済益が出る⇒下落して含み損が多くなる⇒……を繰り返して利益を積み重ねます。

▼トラリピの基本

レンジを形成する為替に対して幅広いレンジに仕掛ける以上、「下落して含み損が増えるフェーズ」は避けられません。

▼トラリピのフェーズ

「上昇して利益が積み重なるフェーズ」になれば一時的に含み損は減りますが、その後はまた「下落して含み損が増えるフェーズ」に突入して含み損が増えます。

トラリピは常に含み損を抱えている仕組みだと思っておいたほうがいいです(^^ゞ

Q.攻めの2階建てトラリピは必須なの?

A.年間利益率10%が目標の場合は必要ありません。

相場観の必要ない初心者向けの戦略だけでは物足りなくなった人向けの戦略です。

相場観と損切りが必要になる戦略なので、無理に運用する必要はありません。

▼【2階建てトラリピ】自分年金×AUD/NZDダイヤモンド戦略で攻める方法

・

・

よくある質問をまとめてみましたが、分からないことがある場合は質問箱へ質問して貰えれば順次回答していきます(^^ゞ

以上、【鈴と一緒に運用しよう】30代から受け取れる自分年金の作り方…でした。

関連記事:

トラリピの口座開設のやり方は以下の記事にまとめてありますので、参考にどうぞ。開設の手順を画像付きで解説しています(^^♪

▼【トラリピの始め方】口座開設のやり方を画像16枚で解説(口座開設特典)

生涯に渡って受け取れる、不労所得の仕組みを構築しましょう!!

\今なら限定レポートが貰えます(^^♪/

▼LINEで更新通知を受け取る▼

▼Instagramでも情報を発信中▼

▼Twitterでも情報を発信中▼