消費者金融おすすめランキングを紹介!一番お金を借りやすいカードローンを独自調査

今一番お金を借りやすいのはどこか知りたい人に、消費者金融の大手5社から当サイトのおすすめをランキング形式で紹介します。

「サラ金のCMをよく見るけれど特徴がわからない」

「ネットで調べてみるものの、公式サイトだけではどこがいいのかわからない」

こんな風に悩んでいる人は、当サイトのおすすめを見て損せずお金を借りましょう。

※掲載しているカードローンは当サイトの独自調査により選出しております。

目次 [非表示]

消費者金融のおすすめランキング|大手5社でお金を借りやすいのは?

![]()

消費者金融の大手5社から、弊社が独自調査したお金を借りやすいおすすめのカードローンをランキングでまとめました。

当サイトでは、5大企業を独自で調査。ここからは当サイトがおすすめする消費者金融をまとめて紹介します。

1位:プロミスは最もお金を借りやすい消費者金融

| 項目 | 内容 |

|---|---|

| 運営会社 | SMBCコンシューマーファイナンス株式会社 |

| 金利(実質年率) | 4.5~17.8% |

| 遅延利率(実質年率) | 20.0% |

| 限度額 | 500万円 |

| 無利息期間 | 30日間 |

プロミスのここがオススメ!

- スマホアプリだけでお金を借りられる

- 無利息期間が借入翌日から適用される

- 「瞬フリ」で口座に即日振込

- 女性に安心のレディースローンがある

調査の結果、最もお金を借りやすいと判断したのは、消費者金融としての歴史が最も長いSMBCコンシューマーファイナンス運営の「プロミス」です。

プロミスの特徴はお金の借りやすさがとにかく優れている点。

スマホ1台あればローンカードがなくても借入でき、口座振込サービス「瞬フリ」の利用で契約直後にお金を借りられます。

そのほか上限金利が他社よりも0.2%低く、30日間の無利息サービスがあるのもポイント。

プロミスは唯一、お金を借りた後から無利息サービスが適用されるため、とにかく無駄なくお金を借りたい人におすすめです。

>>最短15秒で事前審査!プロミスの借入シミュレーションはこちら※

関連記事:プロミスの審査に通るには?借りる流れを画像付きで教えます!

※15秒事前審査結果ご確認後、本審査が必要となります。

※新規契約時点のご融資額上限は、50万円までとなります。

2位:レイクALSAは無利息サービスが最長!少額借入におすすめ

| 項目 | 内容 |

|---|---|

| 運営会社 | 新生フィナンシャル株式会社 |

| 金利(実質年率) | 4.5%~18.0% |

| 遅延利率(実質年率) | 20.0% |

| 限度額 | 1万円~500万円 |

| 無利息期間 | 60日間無利息 180日間無利息(5万円まで) |

レイクALSAのここがオススメ!

- 無利息サービスの期間が最長

- 借りる金額に応じて無利息期間を選べる

- 唯一70歳まで借入できる

新生銀行グループが運営するレイクALSAは、2018年に名称を変更したばかりの新しい消費者金融です。

そのため他とは違ったサービスを提供しているのが特徴。一般的に無利息サービスは30日間ですが、レイクALSAは「60日間」と他社と比較して最長になっています。

また5万円までの借入なら180日間(約半年)は無利息で利用できる寛容さ。少額借入を検討している人が、特にお得に利用できる消費者金融です。

関連記事:レイクALSA(レイクアルサ)の審査の全貌を解説!特徴や在籍確認、借り方をすべて伝えます!

3位:アイフルは返済期間が長い!初回限定の低金利プランもあり

| 項目 | 内容 |

|---|---|

| 運営会社 | アイフル株式会社 |

| 金利(実質年率) | 3.0%~18.0% |

| 遅延利率(実質年率) | 20.0% |

| 限度額 | 1万円~800万円 |

| 無利息期間 | 30日間 |

アイフルのここがオススメ!

- 初回のみ安く借りられる「ファーストプレミアムカードローン」プランがある

- 返済期間、返済回数がどこよりも長い

- チャットサービス「ぽっぽくん」がある

アイフルは余裕をもって返済できるメリットがあります。

返済期間が最長で14年6ヶ月と、他社より5年以上も長く設けており、返済回数も最大151回と細かく返済していけるのがポイント。

また高額の借入を検討している人に良心的で、100万円以上借りたい人には「ファーストプレミアムカードローン」と呼ばれる初回限定のプランを用意しています。

関連記事:アイフルの審査が厳しいのは本当?借りる前に知っておきたい基準と通過するポイント

4位:アコムは業界最大手!最短でお金が手に入る

| 項目 | 内容 |

|---|---|

| 運営会社 | アコム株式会社 |

| 金利(実質年率) | 3.0%~18.0% |

| 遅延利率(実質年率) | 20.0% |

| 限度額 | 1万円~800万円 |

| 無利息期間 | 30日間 |

アコムのここがオススメ!

- 業界最大手の安心感

- 返済日を自由に設定できる

- ACマスターカード(クレジットカード)を発行可能

「はじめてのアコム」のCMでおなじみのアコムは、利用者数が最も多い業界最大手の消費者金融です。

それだけ利用者が多い秘密は、最短1時間のスピード融資に対応していること。

自動契約機の台数が他社よりも多いので、全国どこでもお金を借りたいときに借りられるメリットがあります。

カードローンと合わせて、クレジットカード「ACマスターカード」を発行できるのも、アコムならではのポイント。

三菱フィナンシャルグループ傘下の安心感も利用者数が多い理由のひとつとして挙げられます。

関連記事:アコムの審査に落ちないためには?気になる審査基準と審査落ちの対策法を一挙紹介

5位:SMBCモビットはWeb完結で電話連絡なしの消費者金融

| 項目 | 内容 |

|---|---|

| 運営会社 | 株式会社SMBCモビット |

| 金利(実質年率) | 3.0%~18.0% |

| 遅延利率(実質年率) | 20.0% |

| 限度額 | 1万円~800万円 |

SMBCモビットのここがオススメ

- Web完結なら電話連絡なしで申し込みできる

- 自宅への郵送物なしで取引可能

- Tポイントの貯まるクレジットカードが発行できる(Tカードプラス SMBCモビットnext)

SMBCモビットは、Web完結で申し込むと電話連絡なしで申し込みできます。

またWebでの申し込みで自宅への郵送物を送付しないよう設定可能。

職場や家族にお金を借りているとバレたくない人には、うってつけの金融機関です。

また業界で初めて、借金の返済でポイントが貯められるサービスを実施。

利用には「Tカードプラス SMBCモビットnext」と呼ばれるクレジットカードの発行が必要で、返済時に貯まったポイントを買い物にも利用できます。

無利息サービスがないデメリットはあるものの、とにかくバレずにお金を借りたい人におすすめです。

>>Web完結なら電話連絡なし!SMBCモビットにWebから申し込む

関連記事:SMBCモビットの審査基準は?申し込み前にチェックする項目と落ちる原因

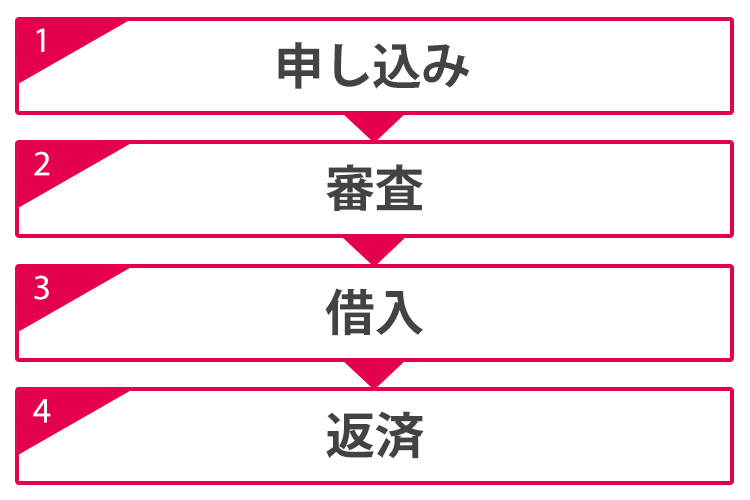

おすすめ消費者金融の選び方は?借りる手順に沿って比較してみた!

消費者金融のおすすめから自分に合ったところを選ぶには、選び方を知っておくのがベスト。

大手の消費者金融はどこで借りても、借りられる金額や利息にそこまで大きな差はありません。

ただサービス面で各社に独自のメリットがあるため、借りる金額や条件によっては、おすすめできる消費者金融会社が異なります。

「どの会社が自分に合っているのか」イメージがつかみやすいように、借入から返済までの手順に沿って、それぞれおすすめの消費者金融を紹介していきます。

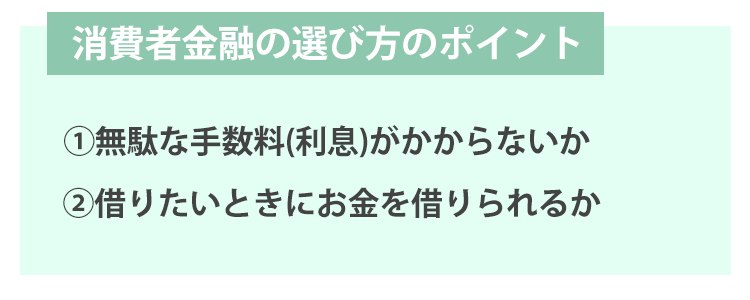

消費者金融に申し込む前に注目しておきたいポイントは以下の2つのみ。

- いかに無駄な手数料(利息)を省いてお金を借りられるか

- 借りたいときにお金を借りられるか

消費者金融でお金を借りると必ず利息が発生します。利息はすべて業者に支払う手数料なので、支払って得することはありません。

なるべく支払わずにお金を借りられるのがベストなわけですが、そこで重視したいのが「適用金利」と「無利息サービス」です。

消費者金融を金利で比較!低金利で借りられるのは?

消費者金融で気になる金利を比較し、低金利で借りられるのはどこかを調査しました。

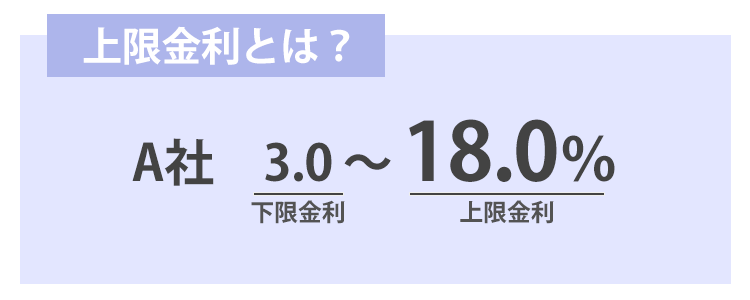

消費者金融の金利で注目すべきなのは「上限金利」です。

銀行や消費者金融における金利は◯~◯%と記載されていますが、はじめての借入では上限金利を適用するのが一般的です。借入金額に応じて上限金利が「利息制限法」と呼ばれる法律で決められており、初回借入時は最低限度額が適用されるケースが多いため、それに伴って上限金利の適用となります。

なぜ上限金利が適用されるの?

消費者金融でどれくらいの金利が適用されるかは、自身の借入限度額により異なります。

たとえばアコムの限度額と適用金利の関係は以下のとおりです。

| 借入限度額 | 適用金利 |

|---|---|

| 501万円~800万円 | 3.0%(下限金利)~4.7% |

| 301万円~500万円 | 4.7%~7.7% |

| 100万円~300万円 | 7.7%~15.0% |

| 1万円~99万円 | 7.7%~18.0%(上限金利) |

はじめて消費者金融会社を利用する場合、ほとんどが最も低い枠(限度額)の適用となります。

というのも確実に返済できる信頼関係がない状態で、多額の貸し出しを行うのは消費者金融にとってリスクとなるため。

それに伴い、はじめての利用で適用されるのは上限金利がほとんどです。

総量規制によって借入できる金額は年収の3分の1と決まっているため、下限金利が適用されるのは年収が2400万円以上の人だけとなります。

これを踏まえて、大手消費者金融の金利を比較してみましょう。

| 消費者金融会社 | 適用金利 |

|---|---|

| プロミス | 4.5%~17.8% |

| アコム | 3.0%~18.0% |

| レイクALSA | 4.5%~18.0% |

| アイフル | 3.0%~18.0% |

| SMBCモビット | 3.0%~18.0% |

当サイトで紹介した大手消費者金融の金利は、ほとんどが18.0%に設定されていますが、唯一プロミスのみ17.8%となっています。

たった0.2%ではありますが、借りる金額や返済回数によっては損する金額が増えてしまいます。

| 消費者金融 | 上限金利 | 5万円借りて1年で返済 | 20万円借りて2年で返済 | 50万円借りて3年で返済 |

|---|---|---|---|---|

| アコム | 18.0% | 5,002円 | 39,627円 | 150,721円 |

| プロミス | 17.8% | 4,942円 | 39,159円 | 148,918円 |

| 差額 | 60円 | 468円 | 1,803円 |

※返済シミュレーションによる数値

微々たる差ですが、無駄な利息を減らしたいのであれば、少しでも低金利で借りるに越したことはありません。

現状、消費者金融で最も低金利なのは「プロミス」です。

また100万円以上を借りる予定があるならば、アイフルのファーストプレミアムカードローンもおすすめです。

アイフルがはじめての利用者に提供している「ファーストプレミアムカードローン」は、以下の条件に当てはまる人のみ上限金利9.5%で借入できます。

- 安定して年収300万円以上ある人

- 100万円以上借りたい人

- アイフルを初めて利用する人

- 満23歳~59歳までの人

ファーストプレミアムカードローンは条件にあてはまれば、一般的なカードローンよりも低い金利で借入できます。

プレミアムというだけあって、1回の借入で100万円以上を希望する人が対象で、それに伴い年収が300万円以上の人が利用できるプランとなっています。

金利が低い分審査難易度は上がりますが、安定して年収300万円以上ある人ならば、申し込んでみても良いでしょう。

消費者金融で無利息サービスの内容が充実しているのは?

無駄のない消費者金融会社を選ぶポイント2つ目が、無利息サービスです。消費者金融で無利息サービスの内容が充実しているのはどこか調査。

大手消費者金融では、はじめてお金を借りる人が利用しやすいよう、一定期間利息なしで借りられる「無利息期間サービス」を設けています。

無利息サービスとは?

借入に利息がかからないサービス。返済したお金がすべて元金に充てられる。

無利息期間内に全額返済すれば、無駄な利息がかからず、借りた分だけ返すことも可能。

| 消費者金融 | 無利息サービス | サービス開始時期 |

|---|---|---|

| プロミス | 30日間利息0円 | 初回利用日翌日 |

| アコム | 30日間利息0円 | 初回契約日翌日 |

| レイクALSA | ①60日間無利息 ②180日間無利息(5万円まで) |

初回契約日翌日 |

| アイフル | 30日間利息0円 | 初回契約日翌日 |

| SMBCモビット | 無利息サービスなし | ー |

最も無利息サービスの内容が充実しているのは「レイクALSA」です。

通常の借入でも無利息期間は60日間と他社の2倍。5万円までの少額借入であれば、180日(約半年)もの間、利息なしで借りられます。

一方、無利息サービスの開始時期で比較すると、プロミスのみ「初回利用日の翌日」から適用となっています。

無利息サービスで比較した場合、おすすめなのは以下の消費者金融となりました。

- 契約後、すぐにお金を借りる予定がある人:無利息期間が他社より長い「レイクALSA」

- 5万円まで借りたい人:180日間の無利息期間が適用される「レイクALSA」

- 契約しておいて使えるときに無利息サービスを使い切りたい人:借入翌日から無利息期間サービスを利用できる「プロミス」

無利息期間は初回契約時のみ使える特別なサービスです。自分の希望条件に合わせて上手に利用しましょう。

プロミスには初回以外も無利息サービスがある

初回契約時のみ適用となる無利息サービスですが、プロミスでは再利用する人向けのキャンペーンも実施しています。

ご利用再開30日間無利息キャンペーン

内容:30日間無利息

利用条件:

- プロミスでの借入れを完済し、その後の期間において借入れがない方

- 再度利用する前に、30日間無利息サービスを希望する旨をプロミスへ連絡した方

- 2020年8月17日以降、ご完済後のお借入れの際に「ご利用再開30日間無利息キャンペーン」の適用を受けていないこと

今回だけでなく何度か消費者金融を利用する予定がある人は、プロミスのように定期的に無利息サービスを設けている会社に契約しておくと、損なしでお金を借りられますよ!

消費者金融を利便性で比較!最もお金を借りやすいのは?

お金を借りる上で、利息以外に重視しておきたいのが「お金の借りやすさ」をはかる利便性です。

1回きりの借入であればそこまで重視する必要はありませんが、今後も借りる予定が少しでもあるならば、借りたいときに借りられる環境を作っておくことが重要になります。

利便性で重視しておきたいポイントは次の2つ。

- Web完結の有無

- 契約機の台数

特に「即日お金を借りたい人」「夜間や土日祝日にもお金を借りたい人」にとっては非常に重要となる項目です。

それぞれを兼ねている消費者金融の紹介と合わせて、順番に解説していきます。

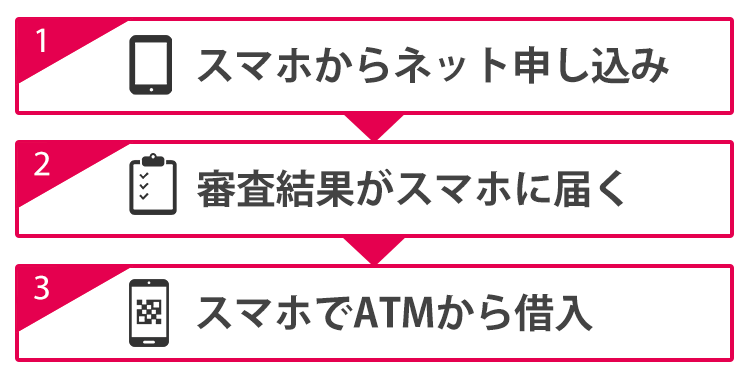

Web完結はその名のとおり、ネット上でカードローンの申し込みが完結するサービスです。

今まで消費者金融では専用のローンカードがないと現金を引き出せませんでしたが、現在ではスマホがあればどこでもお金を引き出せる時代になっています。

正直Web完結はメリットしかありません。Web完結がないところでお金を借りるのは、時間も手間もかかるためおすすめできないのが本音です。

Web完結のメリット

- 借入までのスピードが最短

- 自宅にいながらお金を借りられる

- 店舗に行かなくていいのでバレる心配がない

大手消費者金融では今やスマホでの借入が当たり前となりました。

一方で、アコムだけはカードレスで借入できない状況となっています。

| 消費者金融 | ネット申し込み | アプリで完結(カードレス) |

|---|---|---|

| プロミス | ◯ | ◯ |

| アコム | ◯ | △※ |

| レイクALSA | ◯ | ◯ |

| アイフル | ◯ | ◯ |

| SMBCモビット | ◯ | ◯ |

※ローンカードがないとATMでの借入は不可

アコムで現金を借りるためには、カードの発行が必要です。

自動契約機(むじんくん)の台数が多いため困ることはありませんが、利便性の面では一歩遅れているといえるでしょう。

今後のアップデートに期待したいところです。

利便性の面で重要なポイント2つ目が、契約機と提携ATMの台数です。

外出先で現金が必要になったとき、借入後にATMでお金を引き出す必要があります。

| 消費者金融 | 自動契約機の台数 | 自動契約機の営業時間 | 提携ATM |

|---|---|---|---|

| プロミス | 951台 | 9:00~21:00※1 | 三井住友銀行 セブン銀行 ローソン銀行 Enet ゆうちょ銀行 イオン銀行 |

| アコム | 976台 | 9:00~21:00 | 三菱UFJ銀行 セブン銀行 ローソン銀行 Enet イオン銀行 |

| レイクALSA | 754台 | 9:00~22:00 日曜のみ:9:00~19:00 |

新生銀行カードローンATM セブン銀行 Enet ローソン銀行 イオン銀行 三菱UFJ銀行 三井住友銀行 |

| アイフル | 849台 | 9:00~21:00 | セブン銀行 ローソン銀行 イオン銀行 三菱UFJ銀行 Enet |

| SMBCモビット | 373台 | 9:00~18:00 ※2 | 三井住友銀行 セブン銀行 イオン銀行 ローソン銀行 Enet ゆうちょ銀行 |

※1 契約機により営業時間が異なります。

※2 営業時間は店舗により異なります。(三井住友銀行ローン契約機)

自動契約機の台数が最も多いのはアコムです。駅近や大通り沿いに設置されており、アクセスしやすい場所にあるのも特徴。

一方で営業時間が長いのはプロミスとレイクALSAとなりました。どちらもスマホのみで借入できるため、利用頻度は少ないかもしれませんが、夜間に契約が必要になったときは利用しやすいといえるでしょう。

提携しているコンビニATMについては、あまり差のない結果となりましたが、注目すべきはATMの利用手数料。

少しでも無駄をなくすには、提携している銀行の利用で、毎回手数料が無料になるところを利用しましょう。

レイクALSA:新生銀行カードローンATMの利用で手数料無料

プロミスとSMBCモビットは、唯一ゆうちょ銀行と提携しているのも注目すべきポイントですよ!

消費者金融で返済しやすいおすすめの金融機関は?

消費者金融に申し込むとき、借入のしやすさや即日借りられるかを意識してしまいがちですが、返済までを含めて選ぶのがおすすめです。

もちろん借りやすさやサービス面を重視することは大切ですが、返済計画をきちんと立てやすいところで借りるのも気をつけたいポイントです。

返済で見ておくべきポイントは以下の2つ。

- 返済日が自由に設定できるか

- 返済期間、返済回数は返せる範囲か

意外と見落としがちなのが返済日と返済のサイクルです。

消費者金融では返済日を自由に設定できるところと、規定の返済日があるところに別れます。

| 消費者金融 | 返済日 |

|---|---|

| プロミス | 5日、15日、25日、末日 |

| アコム | 自身で設定可能 |

| レイクALSA | 自身で設定可能 |

| アイフル | 毎月1回(約定日制) 35日ごと(サイクル制) |

| SMBCモビット | 5日、15日、25日、末日 |

借りた分を計画的に運用し、返済日に合わせてお金を用意できる人であれば問題ありませんが、気がついたら返済日が近づいていたケースがほとんどでしょう。

返済日を自身で設定できる消費者金融であれば、給料日直後に返済日を設定できるため、返済できないトラブルを免れられます。

消費者金融によって大きく異るのが返済期間と返済回数です。

| 消費者金融 | 返済期間 | 返済回数 |

|---|---|---|

| プロミス | 最終借入後原則最長6年9ヶ月 | 1~80回 |

| アコム | 最終借入日から最長9年7ヵ月 | 1回~100回 |

| レイクALSA | 最長5年 | 1回~60回 |

| アイフル | 借入直後最長14年6ヶ月 | 1~151回 |

| SMBCモビット | 5年* | 最長60回* |

*最長60回(5年)。ただし、返済能力その他の事情にかんがみ、合理的な理由があるとSMBCモビットが認めた場合には、最長106回(8年10ヶ月)

最も返済回数が少ないレイクALSAで50万円を借りたとすると、無利息サービスを利用しても最低月額14,000円ずつ返済しないと期間内に完済できません。

借りたはいいものの、返済計画が立たず、毎月の生活が苦しくなっては本末転倒です。

各社の返済シミュレーションでは、借入金額の入力で月々の支払金額や回数を割り出せます。

返済シミュレーションを利用して、無理のない返済をできるのはどこか、計画を立ててから申し込みを行いましょう。

返済期間は長い方がいい?

返済期間は長い方が毎月余裕を持って返済できますが、支払い期間が延びるのに伴って利息も増えていきます。

返済回数を増やした結果、ほとんどが利息の支払いになってしまうケースも少なくありません。

毎月返済できる金額と支払回数を照らし合わせて、なるべく無駄のないキャッシングを行いましょう。

消費者金融で審査に通りやすいのは?新規成約率からわかる審査が甘いカードローン

お金を借りる上で重要なのが審査に通るかどうか。

どれだけ条件が良い消費者金融であっても、審査に通らなければ借りられません。

大手消費者金融の新規成約率から、審査の通りやすさを比較してみました。

| 消費者金融 | 新規成約率 | 前年同時期新規成約率 |

|---|---|---|

| プロミス | 37.8% | 46.6% |

| アコム | 41.3% | 42.2% |

| レイクALSA | 33.1% | 29.4% |

| アイフル | 39.2% | 44.9% |

| SMBCモビット | ー | ー |

月次データ | 財務情報 | アイフル株式会社

マンスリーレポート|IR情報|アコム株式会社(三菱UFJフィナンシャル・グループ)

四半期データブック|新生銀行

月次データ|当社について|SMBCコンシューマーファイナンス株式会社

※2021年4月時点のデータ

※SMBCモビットは審査通過率未公表

最新のデータでみてみると、新規成約率が高いのは「アコム>アイフル>プロミス」の順となりました。

前年の同時期と比較しても、拮抗しているものの、アコム、プロミス・アイフルは比較的新規成約率が高い傾向にあります。

新規成約率は、申込数に対して成約数がどれくらいあるかを測る数値なので、新規成約率が高い=審査で受け入れる幅が広いと考えられます。

また前年の新規成約率と比較してみると、レイクALSAのみ成約率を伸ばしている傾向にあります。受け入れる幅を広げていると考えられるため、まだ申し込んだことがない方は、申し込む余地があるかもしれません。

審査の通りやすさを重視するなら中小消費者金融

審査の通りやすさを重視する人は、中小消費者金融に焦点を絞って探してみるのもおすすめ。

「過去に消費者金融で延滞した経験があり、新たに借入できるかわからない」

「金融ブラックだから大手では借入が難しそう」

こういった状況にあり、とにかく審査に通ることを重視するのであれば、中小消費者金融(街金)を検討してもいいかもしれません。

大手消費者金融はサービスが充実している分、きっちりと審査が行われる傾向にあります。

一方で中小消費者金融は審査で受け入れる幅を広めて、顧客を獲得しているところも少なくありません。

また中小消費者金融は借りられる年齢の幅が大手に比べて広くなっています。大手消費者金融では69歳以下が一般的なので、70歳以上の借入は難しくなっています。

これが審査に通りやすいといわれる所以でもあるでしょう。

| 中小消費者金融 | 申込み条件 |

|---|---|

| ベルーナノーティス | 20~78歳までの安定した収入のある方で、当社基準を満たす方 |

| フタバ | 20歳以上73歳以下の安定した収入と返済能力を有するお客さまが対象となっております。 |

| セントラル | 20歳以上の定期的な収入と返済能力を有する方で、当社基準を満たす方 |

| アロー | 25歳以上65歳まで |

| エイワ | 20歳以上の方から79歳 |

| フクホー | 20歳以上の定期的な収入と返済能力を有する方で当社基準を満たす方 |

「大手では審査に通らなかった」と回答した人でも、比較的審査に通りやすかったとの口コミが多かったのは以下の街金業者。

- セントラル

- エイワ

- フタバ

中小消費者金融は、無利息サービスやWeb完結がなく、サービス面では劣ってしまいますが、大手では借入が難しい人の味方になってくれる可能性があります。

中小消費者金融でお金を借りるなら?おすすめの業者を紹介

大手消費者金融での借入が難しい人は、中小消費者金融での借入も検討してみましょう。

中小消費者金融は大手で借入できなかった人を顧客としているため、以下のようなメリット・デメリットがあります。

中小消費者金融のメリット

- 大手と比較すると審査の受け入れ範囲が広い

- 申し込みの年齢幅が広い

- 女性用ローンがある

- 最低返済額が低め

中小消費者金融最大のメリットは審査に通りやすい点です。過去に延滞があったり、大手で通らなかった場合でも、街金なら審査に通る可能性があります。

また最低返済額が低めに設定されているため、月々の負担を減らしたい人におすすめ。ただし月々の負担額が減る=返済期間が長くなるため、利息の支払いが増えることを意味します。

中小消費者金融のデメリット

- 限度額が低い

- 申し込み、返済方法が限られる

- Web完結がない

- 少額の借入だと金利が高くなる

比較すると、利便性や借入のしやすさの面では劣ってしまいます。

大手のように自動契約機があるところは少なく、提携ATMもないため、借りたいときにお金を借りられません。

また中小消費者金融は、金利が高めに設定されているのもデメリット。

貸金業法の上限ギリギリである20.0%に設定されているところも多いため、同じ金額を借りても損をしてしまう可能性があります。

上記を踏まえて、中小消費者金融で安全に利用できる業者を紹介します。

ベルーナノーティスは無利息サービスがある

| 項目 | 内容 |

|---|---|

| 運営会社 | 株式会社サンステージ |

| 金利(実質年率) | 4.5%~18.0% |

| 遅延利率(実質年率) | 20.0% |

| 限度額 | 1万円~ 300万円 |

| 無利息期間 | 14日間 |

ベルーナノーティスのここがオススメ!

- 中小消費者金融には珍しい無利息サービスがある

- 限度額が中小消費者金融の中では高め

- 返済期間と回数が長めに設定されている

- 女性向けのレディースローンがある

関連記事:ベルーナノーティスの審査の流れは?即日融資の方法も解説

少額の借入がおすすめなフタバ

| 項目 | 内容 |

|---|---|

| 運営会社 | フタバ株式会社 |

| 金利(実質年率) | 14.959%~17.950% |

| 遅延利率(実質年率) | 19.945%以内 |

| 限度額 | 1万円~50万円 |

| 無利息期間 | 30日間 |

フタバのここがオススメ!

- 少額の借入におすすめ

限度額が高めのセントラル

| 項目 | 内容 |

|---|---|

| 運営会社 | 株式会社セントラル |

| 金利(実質年率) | 4.80%~18.00% |

| 遅延利率(実質年率) | 20.00% |

| 限度額 | 1万円~ 300万円 |

| 無利息期間 | なし |

セントラルのここがオススメ!

- セントラルATMがあり、借入・返済がしやすい

アローは借り換えプランがある

| 項目 | 内容 |

|---|---|

| 運営会社 | 株式会社アロー |

| 金利(実質年率) | 15.00%~19.94% |

| 遅延利率(実質年率) | 19.94% |

| 限度額 | 200万円まで |

| 無利息期間 | なし |

アローのここがオススメ!

- 借り換えローンのプランがある

- 返済シミュレーションが使える

79歳まで申し込めるエイワ

| 項目 | 内容 |

|---|---|

| 運営会社 | 株式会社エイワ |

| 金利(実質年率) | ~19.9436% |

| 遅延利率(実質年率) | 19.9436% |

| 限度額 | 1万円〜50万円 |

| 無利息期間 | なし |

エイワのここがオススメ!

- 79歳まで申し込める

- 遅延利率が若干ではあるが低め

- 友達を紹介するとQUOカードがもらえる

Web申し込みで契約しやすいフクホー

| 項目 | 内容 |

|---|---|

| 運営会社 | フクホー株式会社 |

| 金利(実質年率) | 7.30%~20.00% |

| 遅延利率(実質年率) | 20.00% |

| 限度額 | 200万円まで |

| 無利息期間 | なし |

フクホーのここがオススメ!

- Webから申し込むとセブンイレブンで契約書を取り出せる

お金を借りるなら「断然」大手消費者金融がおすすめ

お金を借りるなら「大手消費者金融」を選ぶのが断然おすすめです。

現在、ノンバンクでお金を借りられる機関は大きくわけて3つ。

- 大手消費者

- 中小消費者金融(街金)

- 闇金

闇金はもってのほかですが、大手消費者と街金どちらでお金を借りるか迷っている人もいますよね。

消費者金融=アコムやプロミスを想像する人がほとんどかと思いますが、調べれば調べるほどドツボにハマり、怪しい街金でお金を借りてしまう人も少なくなりません。

お金を借りることに慣れていない人こそ、大手消費者金融で借りることをおすすめしますよ。

大手消費者金融で借りるメリット

- 無利息、Web完結などサービスが充実

- 限度額が高めに設定されている

- 即日審査、即日融資が可能

- 自動契約機が全国に点在している

- ATMが多く、借入・返済ともに柔軟性がある

- 大手銀行グループならではの安心感

中小消費者金融のメリット

- 大手消費者金融と比較すると審査がゆるい傾向にある

- 申し込める年齢の上限が高い(70歳以上でも可能)

中小消費者金融は、大手と比較して審査面で有利だといわれています。

他社でお金を借りすぎてどうしても審査に通らない人であれば別ですが、借金経験の少ない人ならば、大手消費者金融の審査に通らなかったときでも問題ないでしょう。

監修者コメント

監修者コメント大手消費者金融で借入をする最大のメリットは「安心感」です。大手ならではのサービス内容や充実のサポート体制はもちろんのこと、CMで馴染みの消費者金融、聞いたことがある、見たことがある消費者金融であれば「安心感」が生まれることでしょう。

はじめてお金を借りるとき、大手で借りようか中小で借りようか悩んでいるのであれば絶対に「大手」がおすすめです。まずは、自分が本当に信頼できる会社から貸付を受けるようにしましょう。

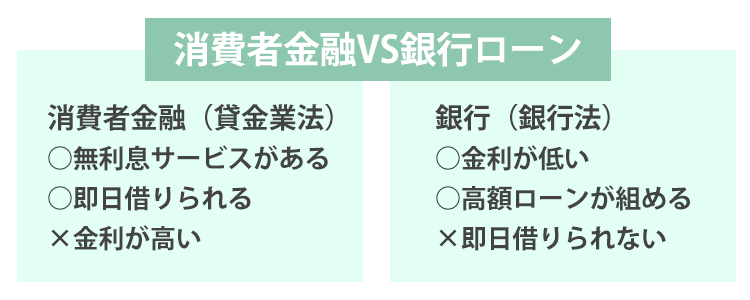

消費者金融と銀行ローンはどっちがおすすめ?わかりやすく解説

はじめてお金を借りるとき、消費者金融と銀行ローンで迷う人も多いでしょう。

そもそも銀行と消費者金融は取り扱っている法律が異なるため、その分違いも多いです。

消費者金融:貸金業法

明確に差が出てくるのは借りられる限度額。貸金業法の対象となる消費者金融カードローンでは「総量規制」と呼ばれる法律が適用されるため、年収の3分の1しか借りられません。

一方で銀行ローンは総量規制の対象とならないため、住宅ローンやマイカーローンなどの高額なローンを組めるわけです。

総量規制の対象にならないとはいえ、銀行でも年収の3分の1を超える貸付は受けられない可能性が高いです。

また即日お金を借りられるかどうかも、大きく差が出ます。

銀行は、銀行法により2018年から即日融資が禁止となったため、今すぐお金が必要な場合は消費者金融の利用がおすすめです。

そのほか、消費者金融と銀行ローンのメリット・デメリットをまとめてみました。

| 機関 | メリット | デメリット |

|---|---|---|

| 消費者金融 | 即日借入が可能 無利息サービスがある 24時間いつでも借りられる 比較的審査に通りやすい |

金利が高い 限度額が低い |

| 銀行ローン | 金利が低い 高額ローンも組める |

即日借入が不可 無利息サービスがない 審査難易度が高め 銀行によっては常時借入ができない 借入までの手続きが面倒 |

上記を踏まえると、住宅購入や結婚式、車の購入など、お金を借りる上で目的がある場合は銀行ローンの利用がおすすめです。

消費者金融では難しい金額も借りられて、目的があれば審査も通りやすくなります。

一方で少額を借りたい場合や、自由用途でお金を借りたい場合は、消費者金融の方が手間がありません。

また銀行と比較すると柔軟な審査に対応してくれる傾向です。銀行では使用用途を聞かれたり、在籍確認が必ずあるため、借りるまでに手間がかかるのがデメリット。

お金を借りる目的や、借りる金額、借りたい期間などを総合的に見て、どちらから借りるかを検討してみてください。

条件別!消費者金融でお金を借りるときのQ&A

当サイトでは、借りたい条件ごとにおすすめの消費者金融をまとめました。

- 即日お金を借りたい

- 学生におすすめの消費者金融が知りたい

こんな人の悩みに回答していきます。

即日融資でおすすめの消費者金融が知りたい

今日中にお金を借りたい場合、結論からいくと、大手消費者金融ならばどこでも即日融資に対応しています。

その中でもスピード融資を希望するならば、肝となるのは次の2つ。

- Web完結に対応しているか

- 審査に通るか

上記のポイントから割り出した結果、最も早くお金を借りられるのは「プロミス」です。

プロミスはアプリローンを採用しており、契約後はスマホさえあれば提携ATMでどこでもお金を引き出せます。

また「瞬フリ」という口座振込サービスにも対応しているので、24時間365日いつでも口座にお金を振り込んでもらえます。

借入には審査が不可欠で、プロミスは審査が最短30分。審査通過率も高いため、急いでいる人には最適なカードローンといえるでしょう。

プロミスには借入できるかどうか3秒で診断できる「借入シミュレーション」があります。

今日中にお金を借りたい人は、公式サイトから今すぐ申し込みを行いましょう!

消費者金融で学生がお金を借りるならどこがおすすめ?

未成年でなければ、学生でも消費者金融の利用は可能です。

ただし申し込み条件に「安定した収入」が求められるため、継続してアルバイトしている学生のみが対象となります。

学生の場合、10万円以下の少額を借りるケースが多くなっています。

飲み会代金や予備校代など、少額の借入ならば無利息期間の長いレイクALSAがおすすめ。

5万円以下の借入なら180日間無利息でお金を借りられます。

また継続して借りる予定があるならば、金利の低いプロミスを選ぶのも良いでしょう。

学生がお金を借りる方法は下記のページでも詳しく紹介しています。

関連記事:学生がお金を借りる手段をすべて解説!親に黙ってこっそり借りれるローン

当サイトがおすすめする消費者金融について、再度おさらいしてみましょう。

- 金利が最も低いのは「プロミス」

- 100万円以上借りたい人は「アイフル ファーストプレミアムカードローン」がおすすめ

- 無利息サービスが最も長いのは「レイクALSA」

- プロミスは唯一「初回利用日翌日」から無利息期間が適用

- 自動契約機の台数が最も多いのは「アコム」

- 審査通過率が最も高いのは「プロミス」

- 審査が不安な人は中小消費者金融もおすすめ

- 返済期間・返済回数に注意

- 銀行ローンはお金を借りる目的がある人におすすめ

消費者金融のおすすめを紹介しましたが、借りる金額や条件によって合っている会社は異なります。

自分の希望条件と照らし合わせながら、納得できるところでお金を借りてくださいね。

記事監修者:林裕二

記事監修者:林裕二2018年に2級FP技能士検定に合格後、AFP登録を実施。FPライターとして金融系記事をメインに寄稿するとともに、大手金融サイトで記事監修も開始。ファイナンシャルプランナーとして、読者に対して正しい情報を届けられるよう監修を行う。また、ファイナンシャルプランナーとしての専門知識に加え、ライターとして培ってきた知識を踏まえ、専門性の高い監修を行うことを心掛けている。

アイフルへはじめて申し込む人で、100万円以上の借入を希望する人が利用できるプラン。Webからの申し込みで上限金利が9.5%と銀行よりも安くなります。