【最新版】法人の節税対策30選|所得税もこれで安心!合法的に税金を安くする方法|2021年対応

法人の皆さん節税対策は万全ですか? 会社の経営状況を良くするには『正しい節税方法』を知っておく必要があります。

本記事では、資金調達プロの金融Webライター専門家のTommyが、法人の節税対策として『合法的に税金を安くする方法』を30案紹介したいと思います。みなさんも正しい方法で節税し、会社の資金繰りを改善していきましょう。

最新Newsはここでも紹介(NewsPicks)

【資金調達プロ】shikin-pro.com PR動画(Youtube)

関連リンク:資金調達プロ(YouTube)

【本記事の理解に役立つリンク】

Google Cloud スタートアップ | Google Cloud

Google for Startups Campus TOKYO – Campus.co

その前に・・・「節税対策」には、ある程度時間を掛ける必要があります。また、節税をしたからと言って、すぐに「資金繰りが改善」できる訳ではありません…。このため、資金繰りでお困りの方は(資金調達までに)時間が掛からないビジネスローンを上手に活用しましょう!

法人・個人事業主の方で今すぐ「事業資金が必要だ」という方には、当サイトに登録されている1,300人の専門家がおすすめの調達方法を紹介しています。500万円くらいの資金であれば『最短1日』で資金調達が可能。お急ぎの場合はすぐに以下の記事をどうぞ。

今すぐ借りたい!法人向けビジネスローンおすすめランキング【2021年最新版】

また、毎月200万円以上の安定した売掛金が発生するBtoBの事業をしている方は、ファクタリング(売掛金を売却して資金調達する方法)もオススメです。

※ 資金調達の成功を確実にしたい場合は、どちらかの審査に落ちても大丈夫なように、ファクタリングとビジネスローンの両方に今から申し込んでおいて下さい。両方申し込んでおくことで資金ショートを確実に回避出来ます。

目次 [非表示]

- ▊ はじめに・法人の節税対策は、ナゼ必要なのか?

- ▊ 法人の節税・経営者が絶対に抑えておきたい4原則!

- ▊ 法人の節税対策について

- 法人の節税で、最も良く知られている3つの方法

- ▊ 法人の節税「どの方法で節税対策すべきか」確認してみよう!

- ▊ 法人の節税対策30選

- 法人の節税対策①:役員の追加(役員報酬)

- 法人の節税対策②:車両の受け入れ

- 法人の節税対策③:倒産防止共済

- 法人の節税対策④:生命保険(法人保険)

- 法人の節税対策⑤:家賃の年払い(短期前払い費用)

- 法人の節税対策⑥:広告宣伝費

- 法人の節税対策⑦:サーバー代の年払い

- 法人の節税対策⑧:HPデザインの発注

- 法人の節税対策⑨:高額な教材・商材の購入

- 法人の節税対策⑩:高額セミナーの受講

- 法人の節税対策⑪:旅費規程(出張旅費規程)

- 法人の節税対策⑫:事業年度の短縮

- 法人の節税対策⑬:売掛金の貸し倒れ処理

- 法人の節税対策⑭:在庫の評価損

- 法人の節税対策⑮:有姿除却

- 法人の節税対策⑯:消耗品の購入

- 法人の節税対策⑰:社員旅行(慰安旅行)

- 法人の節税対策⑱:健康診断(人間ドックなども含む)

- 法人の節税対策⑲:団体定期保険

- 法人の節税対策⑳:決算賞与

- 法人の節税対策㉑:モール料など未払費用計上の確認

- 法人の節税対策㉒:最終仕入れ単価の引き下げ

- 法人の節税対策㉓:エンジェル税制を活用する

- 法人の節税対策㉔:売上の計上基準を変更する

- 法人の節税対策㉕:予約販売や着手金など前受金の確認

- 法人の節税対策㉖:人材に投資して節税する

- 法人の節税対策㉗:飲食代・交際費

- 法人の節税対策㉘:カーナビなどを後から取り付ける

- 法人の節税対策㉙:別会社を設立する

- 法人の節税対策㉚:共済制度への加入

- ▊ その他・法人必見の節税対策はコレ!

- ▊ 法人の節税で気をつけたいポイント

- ▊ 法人クレジットカードでお金を上手に管理しよう!

- ▊ 法人の節税に役立つ書籍&サイト一覧

- ▊ まとめ・法人は徹底した節税対策で会社を守ろう!

▊ はじめに・法人の節税対策は、ナゼ必要なのか?

法人の節税対策がナゼ必要なのか? それは「税金のことを知らないと」そのまま、金銭的に損をしてしまうからです。残念なことに税務署の説明を受けても『具体的な節税方法』は分かりません。ここでは「間違いのない税申告」や届け出を行うことをメインにしており「節税対策の専門家」ではありません。

もちろん、こちらがアドバイスを請えば「上手な節税のコツを教えてくれる」税理士はいるでしょう。ただ、普通の税理士が自ら進んで「節税のポイント」を教えてくれるようなことはありません。なぜなら、税理士の業務は間違えなく申告や必要書類の作成、サポートを行うことで、節税対策をメインにしている訳では無いからです。

つまり「税金」は、知っている人だけが得して、知らない人は「無駄な税金を沢山支払う」やや、不公平な仕組みと言えます。このため本記事では、経営者や法人の方が本当の意味で得をする、合法的かつ「効果の高い」節税対策についてレクチャーしたいと思います。

補足①:副業サラリーマンの税金申告と節税方法について

本記事では、主に経営者(個人事業主も含む)方向けの『法人の節税対策』を取り上げています。ただ、最近では、副業をするサラリーマンの方も増えており「どうやって納税・申告すれば良いのか分からない…」といったお悩みを耳にします。サラリーマンの方は、以下の記事を参考にして「納税方法」をチェックしてみてください。

参考サイト①:副業をしてる場合の確定申告 | 確定申告の基礎知識 – MFクラウド会計

参考サイト②:サラリーマンの副業にかかる税金 [税金] All About

なお、サラリーマンの方にオススメの副業やお金を増やす方法については、以下の特集記事をご覧ください!

参考記事:【保存版】お金を稼ぐ方法50選!副業にもオススメ、ネットやスマホでお金が稼げる世界一カンタンな方法!

補足②:個人事業主が、法人化で「節税できる」のは本当か?

このほか、個人事業主から法人になることで「節税したい!」とお考えの方も多いでしょう。実は、個人事業主の方である程度収入のある方は『法人化した方が節税できる』可能性が高いです。

例えば、事業所得が400万円〜500万円を超えるようなら、法人化した方が「節税できる」という意見があります。本記事の①でも説明していますが、役員報酬の設定を工夫することで(法人化した方が)節税効果は大きくなります。

例えば、年間600万円の所得があり、経費は月10万円、自身の給料は月30万円を設定したとしましょう(※ ここでの法人の利益は、社会保険料(事業主負担概算金額)控除後⇒4,430,600円でシミュレーションします)。

年600万円の所得がある場合、法人と個人で納税額を比較

| 区分 | ① 株式会社の税金 | ② 個人事業主の税金 |

|---|---|---|

| ・ 法人税(個人事業主の場合は所得税) | 664,500円 | 251,800円 |

| ・ 住民税 | 155,600円 | 347,100円 |

| ・ 事業税 | 157,900円 | 105,000円 |

| ・ 社会保険料 | 138,800円 | 598,220円 |

| ・ 給与に掛かる所得税 | 5,000円 | – |

| 納税額(合計) | 計 1,121,800円 | 計 1,302,120円 |

①の株式会社の納税額から、②の個人の税金を引いてみます。

① 1,121,800円 − ②1,302,120円 = 180,320円

結果、法人の方が180,320円節税できる!

いかがでしょうか。このように、個人事業主の方である程度所得が上がってきた方は、どのくらい節税できるのか計算してみましょう。起業に関する節税シミュレーションは、以下のような無料ツールを使うことで簡単に調べられます。

参考リンク:起業のかんたん税金計算シミュレーション(スモビバ!)

また、個人事業主の方が法人化(社長になる方法)については、以下の記事で詳しく解説しています。ここでは、起業に役立つスタートアップ資金の集め方から、実際に社長になる方法(=会社を起こす)が分かるので、節税をお考えの個人事業主の方はぜひ参考にしてみてください!

参考記事:あなたもスグに会社設立できる!5つの手順で起業し1週間で社長になるためのパーフェクトガイド【保存版】

もしあなたが個人で節税を考えている場合、「生前贈与」という方法もあります。詳しくは以下の記事でご確認ください。

その前に・・・「節税対策」には、ある程度時間を掛ける必要があります。また、節税をしたからと言って、すぐに「資金繰りが改善」できる訳ではありません…。このため、資金繰りでお困りの方は(資金調達までに)時間が掛からないビジネスローンを上手に活用しましょう!

法人・個人事業主の方で今すぐ「事業資金が必要だ」という方には、当サイトに登録されている1,300人の専門家がおすすめの調達方法を紹介しています。500万円くらいの資金であれば『最短1日』で資金調達が可能。お急ぎの場合はすぐに以下の記事をどうぞ。

今すぐ借りたい!法人向けビジネスローンおすすめランキング【2021年最新版】

また、毎月200万円以上の安定した売掛金が発生するBtoBの事業をしている方は、ファクタリング(売掛金を売却して資金調達する方法)もオススメです。

※ 資金調達の成功を確実にしたい場合は、どちらかの審査に落ちても大丈夫なように、ファクタリングとビジネスローンの両方に今から申し込んでおいて下さい。両方申し込んでおくことで資金ショートを確実に回避出来ます。

▊ 法人の節税・経営者が絶対に抑えておきたい4原則!

本記事のメインテーマとして、法人の節税対策(30種+α)を紹介していくのですが、まず、経営者の方には(節税をする上で)必ず抑えておくべき『4つの原則』があります。

| 法人の節税・経営者が絶対に抑えておきたい4原則! |

|---|

| ① お金を出て行かせない(経費の見直しなど) |

| ② お金を有効に活用する(未来への投資など) |

| ③ 会社を守るための節税を行う |

| ④ 社内の環境を整えるため、設備投資+消費活動を行う |

①〜④について順に解説しましょう。

① お金を出て行かせない(経費の見直しなど)

まずは利用できる税額控除を探し、節税対策を行いましょう。そして社内では、役員報酬の見直しや、在庫の確認と処分、その他「旅費規程の作成」などを行い、経費の見直しと共に「利益が残る節税対策」を進めてください。

② お金を有効に活用する(未来への投資など)

次に費用を有効活用するために、投資的節税を行うことです。例えば、宣伝広告を行うほか、将来事業で役立つところに投資を行います。このほか事業拡大や「先行投資」となるお金の活用法について考えてみましょう(※ 本記事の中でも詳しく解説していきます)。

③ 会社を守るための節税を行う

倒産防止共済や、その他保険に加入するのも「未来に向けた投資」として有効に活用できます。会社を守るための費用が、節税に使えるのはありがたいことです。なお、保険に加入した節税の方法も本記事で詳しく解説します。

④ 社内の環境を整えるため、設備投資(その他、消費活動)を行う

社内を快適にするため、設備投資やその他消費活動は「社員のモチベーションを上げる」というためにも、適度に取り入れていきましょう。例えば消耗品の購入、社員旅行の実施、その他福利厚生、飲食費・交際費を経費で落とせるようにすれば、節税+社内環境の充実にもつながります。

このほか、大規模な設備投資については、国の金融機関が低利で融資を実施するなど、活用できる制度がいくつもあります。節税対策とともに、資金繰りで困らないよう上手に国や自治体の制度を申し込んでみてください。

参考記事①:日本政策金融公庫完全ガイド 気になる概要を徹底解説!

参考記事②:【2021年最新版】日本政策金融公庫の融資審査を100%通す3つのコツ!1000万円の借入申込の秘訣!

▊ 法人の節税対策について

法人の節税対策を語る前に、そもそも「法人税」とはどのような税金なのでしょうか? 簡単におさらいをしておきましょう。

| 法人税とは? |

|---|

| 国税のひとつで、法人に課せられる税のこと(直接税として分類される)であり、広義では所得税の一種である。法人は決算期を自ら決めることができ、申告書を作成し税務署に税金を納付する。 |

法人税にもいくつかの種類(税金の区分)があります。それは、法人所得税、法人住民税、法人事業税の(大きく分けて)三種類です。法人所得税は「国税」に分類されますが、法人住民税と法人事業税は「地方税」として、それぞれ区分されます。

三つの法人税(法人所得税・法人住民税・法人事業税)

| 方法 | 税の区分 |

|---|---|

| ① 法人所得税 | 国税 |

| ② 法人住民税 | 地方税 |

| ③ 法人事業税 | 地方税 |

①〜③の税金と、その内容について簡単に解説をしておきます。

法人所得税(=法人税)とは?

法人所得税は、私たちが最も良く知っている「法人税」の一種で、法人所得税のことを省略して「法人税」と呼ぶことも多いです。法人所得税は「国税」に分類されます。

画像:法人税は3種類の税から構成されている(MFクラウド公式サイト)より

画像:法人税は3種類の税から構成されている(MFクラウド公式サイト)より

法人住民税とは?

法人住民税は、地方税として区分されるため「法人の事務所がある地方自治体」に対して税金を納めます。住民税率は、東京23区内とその他道府県では違った率が課されます(具体的な利率については、本項後半で解説します)。

法人事業税とは?

法人事業税は各都道府県に納める税金で、法人事業税については「翌年度の損金に算入できる」という、やや特殊な性質を持ちます。

法人事業税は、地方自治体から法人が事業を営んでいることで、応分の負担を課すための税金です。この法人事業税を課税している地方自治体は、都道府県です。従って、都道府県に納税することになります。

なお、法人事業税上「資本金1億円以上」の企業については、別途「外形標準課税」という税金を納める必要があります。

| 外形標準課税とは? |

|---|

| 外形標準課税(がいけいひょうじゅんかぜい)は、平成16年4月より始まった課税制度で、法人事業税に企業規模(=事業所の床面積、従業員数、資本金などの付加価値)を基準に税額を算定している。 |

ただし、外形標準課税の対象となるのは、所得課税法人に限られます。このため公共法人や特別法人、人格のない社団、みなし課税法人、投資法人、特定目的会社、一般社団法人、一般財団法人については課税の対象外となります。なお「外形標準課税」のしくみについては、以下のサイトが参考になります。

参考リンク:外形標準課税に関するQ&A(東京都主税局)

法人が「支払うべき税金」はいくらなのか見てみよう

法人税は【所得 = 益金 - 損金】で利益を求め、税法に従った所得を納めます。ここで掛かる法人税率は、法人規模や資本金、所得金額によって変動します。本項では、先に説明した法人所得税、法人住民税、法人事業税も含め「どのくらいの率」が掛かるのか資料としてまとめておきます。

まずは、東京23区内の法人に課せられる法人税は以下の通りです。

東京23区内の法人税

| 区分 | 所得が400万円以下 | 所得が400万円〜800万円 | 所得が800万円以上 |

|---|---|---|---|

| 法人所得税 | 15.00% | 15.00% | 23.90% |

| 地方法人税 | 0.66% | 0.66% | 1.05% |

| 法人住民税 | – | – | – |

| 都民税 | 1.94% | 1.94% | 3.08% |

| 道府県民税 | – | – | – |

| 市町村税 | – | – | – |

| 法人事業税 | 3.40% | 5.10% | 6.70% |

| 地方法人特別税 | 1.46% | 2.20% | 2.89% |

| 合計 | 22.46% | 24.90% | 37.62% |

| 法人実効税率 | 34.34% | 34.34% | 34.34% |

続いて、東京以外の「その他道府県」に課せられる法人税は以下の通りです。

道府県に課せられる法人税(東京23区以外)

| 区分 | 所得が400万円以下 | 所得が400万円〜800万円 | 所得が800万円以上 |

|---|---|---|---|

| 法人所得税 | 15.00% | 15.00% | 23.90% |

| 地方法人税 | 0.66% | 0.66% | 1.05% |

| 法人住民税 | – | – | – |

| 都民税 | – | – | – |

| 道府県民税 | 0.48% | 0.48% | 0.76% |

| 市町村税 | 1.46% | 1.46% | 2.32% |

| 法人事業税 | 3.40% | 5.10% | 6.70% |

| 地方法人特別税 | 1.46% | 2.20% | 2.89% |

| 合計 | 22.46% | 24.90% | 37.62% |

| 法人実効税率 | 21.42% | 23.20% | 34.34% |

このように東京23区とその他道府県では、課される税金の割合が変わってくるので注意しましょう。

参考サイト:法人税(国税庁)

その前に・・・「節税対策」には、ある程度時間を掛ける必要があります。また、節税をしたからと言って、すぐに「資金繰りが改善」できる訳ではありません…。このため、資金繰りでお困りの方は(資金調達までに)時間が掛からないビジネスローンを上手に活用しましょう!

法人・個人事業主の方で今すぐ「事業資金が必要だ」という方には、当サイトに登録されている1,300人の専門家がおすすめの調達方法を紹介しています。500万円くらいの資金であれば『最短1日』で資金調達が可能。お急ぎの場合はすぐに以下の記事をどうぞ。

今すぐ借りたい!法人向けビジネスローンおすすめランキング【2021年最新版】

また、毎月200万円以上の安定した売掛金が発生するBtoBの事業をしている方は、ファクタリング(売掛金を売却して資金調達する方法)もオススメです。

※ 資金調達の成功を確実にしたい場合は、どちらかの審査に落ちても大丈夫なように、ファクタリングとビジネスローンの両方に今から申し込んでおいて下さい。両方申し込んでおくことで資金ショートを確実に回避出来ます。

法人の節税で、最も良く知られている3つの方法

法人の節税方法として、最も良く知られているのが以下の方法です。

法人の節税方法(代表的な例)

| 方法 | 意味 |

|---|---|

| ① 益金を減らす | 所得を減らし、法人税の節税を行うこと |

| ② 損金を増やす | 損金扱いになっていない項目を損金扱いにすること |

| ③ 特別控除を利用する | 国の実施する「税の優遇」制度を利用して、節税を行うこと |

①〜③の方法について、簡単に説明をしておきます。

法人の節税対策で最も良く知られている方法① 益金を減らす

益金を減らすとは、所得を減らし、法人税の節税を行うことを意味します。

| 益金(えききん)とは? |

|---|

| 利益として得た「利益金」を指し、法人税法においては「課税所得の基礎」となる固有の概念のこと。 |

法人税を算定する場合は、上の益金から損金(以下参照)を引いて所得を求めます。

法人税の算定

益金 – 損金=所得

ここでの損金(そんきん)とは、法人税法上も費用となる金額のことを意味します。

| 損金(そんきん)とは? |

|---|

| 法人税法において「課税所得を導出するための基礎」となる固有の概念のこと。 |

益金を減らす具体的方法としては、仕入れ時に受けた割引を「棚卸資産」の減額とし「仕入れ割り戻し」を損金として計上できます。このため(本項の最初にも説明した通り)益金を減らせば自動的に所得が減り、法人税の節税が行えるという仕組みです。

その前に・・・「節税対策」には、ある程度時間を掛ける必要があります。また、節税をしたからと言って、すぐに「資金繰りが改善」できる訳ではありません…。このため、資金繰りでお困りの方は(資金調達までに)時間が掛からないビジネスローンを上手に活用しましょう!

法人・個人事業主の方で今すぐ「事業資金が必要だ」という方には、当サイトに登録されている1,300人の専門家がおすすめの調達方法を紹介しています。500万円くらいの資金であれば『最短1日』で資金調達が可能。お急ぎの場合はすぐに以下の記事をどうぞ。

今すぐ借りたい!法人向けビジネスローンおすすめランキング【2021年最新版】

また、毎月200万円以上の安定した売掛金が発生するBtoBの事業をしている方は、ファクタリング(売掛金を売却して資金調達する方法)もオススメです。

※ 資金調達の成功を確実にしたい場合は、どちらかの審査に落ちても大丈夫なように、ファクタリングとビジネスローンの両方に今から申し込んでおいて下さい。両方申し込んでおくことで資金ショートを確実に回避出来ます。

法人の節税対策で最も良く知られている方法② 損金を増やす

前項で説明した損金を増やせば、所得が減るので結果、法人の節税対策に結び付きます。具体的方法としては、未払い金や未払い費用の見直しを行うほか、固定資産を見直すことで損金が増やせます。

損金を増やす方法の一例

| 方法 | 意味 |

|---|---|

| ・ 未払い金や未払費用の見直し | 社内で必要な資料を購入したり、慰労会を期末に実施するなどしてで、未払い金や未払いの費用を損金扱いにし損益を増やす方法。 |

| ・ 固定資産を見直す | 耐用年数によって、毎年「減価償却費」として計上される「固定資産」の償却年数を減らし、損金の額を大きくする方法。 |

未払い金や支払い費用の見直し方については、本記事の後半で具体的に解説をしたいと思います。

なお、固定資産の見直しは「損金を大きく増やせる」方法のひとつです。例えば、固定資産1,000万円を10年で償却した場合の年間償却費は100万円ですが、5年で償却した場合は年200万円となり、これだけで100万円分損金を増やすことができるのです。

法人の節税対策で最も良く知られている方法③ 特別控除を利用する

国が実施する税の優遇制度を利用し、法人税の節税が行えます。以下に、法人が利用できる「特別控除」を一覧としてまとめてみました。

| 制度 | 内容 |

|---|---|

| ・ 雇用促進税制 | 雇用者数を5人以上(中小企業等は2人以上)全体の10%以上雇用者を増加させるなど、一定要件を満たした事業主につて、法人税(個人事業主の場合は所得税)の税額控除が受けられる制度のこと。 |

| ・ 所得拡大促進税制 | 雇用者への給与等支給額を一定数増やした場合、増加額の10%を法人税額から控除できる制度(※ ただし、中小企業者等は20%まで)。 |

| ・ 中小企業投資促進税制 | 対象となる設備(機械装置等)を設置、製作等を行った場合、取得価額の30%の特別償却、もしくは7%の税額控除が適用される制度のこと。 |

どのような控除内容なのか、各制度を順に解説しましょう。

雇用促進税制(こようそくしんぜいせい)

雇用促進税制(こようそくしんぜいせい)とは、雇用者数を5人以上(中小企業等は2人以上)全体の10%以上雇用者を増加させるなど、一定要件を満たした事業主に対し、法人税(個人事業主の場合は所得税)の税額控除が受けられる制度を指します。

雇用促進税制とは?

雇用促進税制とは、適用年度中に雇用者数を5人以上(中小企業等は2人以上)かつ10%以上増加させるなど一定の要件を満たした事業主が、法人税(個人事業主の場合は所得税)の税額控除の適用が受けられる制度です。

出典:雇用促進税制 (厚生労働省)より一部抜粋

申し込みの要件としては、以下の5点を満たす必要があります。

| 雇用促進税制の適用条件 |

|---|

| ① 青色申告書を提出する事業主であること |

| ② 適用年度に事業主都合の離職者がいないこと |

| ③ 適用年度に雇用者数を5人以上(中小企業等は2人以上)全体の10%以上雇用者を増やしていること |

| ④ 適用年度に給与支給額が「比較支給額」を超えていること |

| ⑤ 風俗営業等の事業主でないこと |

なお雇用促進税の詳細については以下、厚生労働省のサイトを確認してみてください。

参考サイト:雇用促進税制 (厚生労働省)

所得拡大促進税制(こようかくだいそくしんぜいせい)

所得拡大促進税制(こようかくだいそくしんぜいせい)とは、雇用者への給与等支給額を一定数増やした場合、増加額の10%を法人税額から控除できる制度を指します。

ただし、税の控除を受けるには「中小企業者等は20%まで」と上限が決まっているほか、控除を受けるには一定の要件を満たす必要があります(以下参照)。

所得拡大促進税制とは?

雇用者への給与等の支給額を一定割合以上増加させる等の要件※を満たした場合、その増加額の10%を法人税額から控除できます(税額の10%(中小企業者等は20%)が上限)。平成27年度の税制改正において、給与等支給増加額の要件(要件①)が緩和されています。

適用要件:次の①~③を全て満たすこと

① 雇用者給与等支給増加額の基準雇用者給与等支給額に対する割合が増加促進割合以上になっていること

② 雇用者給与等支給額が比較雇用者給与等支給額(前事業年度)以上であること

③ 平均給与等支給額が比較平均給与等支給額(前事業年度)を超えること出典:所得拡大促進税制(MEITI/経済産業省)より一部抜粋

所得拡大促進税制の詳細については、以下「経済産業省の公式サイト」で確認を行ってください。

参考サイト:所得拡大促進税制(MEITI/経済産業省)

中小企業投資促進税制(ちゅうしょうきぎょうとうしそくしんぜいせい)

中小企業投資促進税制(ちゅうしょうきぎょうとうしそくしんぜいせい)とは、対象となる設備(機械装置等)を設置、製作等を行った場合、取得価額の30%の特別償却、もしくは7%の税額控除が適用される(税の優遇)制度です。

税制の概要

本制度は、機械装置等の対象設備を取得や製作等をした場合に、取得価額の30%の特別償却又は7%の税額控除(※税額控除は、個人事業主、資本金3,000万円以下法人が対象)が選択適用できるものです。

出典:中小企業庁「中小企業投資促進税制」より一部抜粋

このように、中小企業投資促進税制の要件を満たせば、大きな税額控除が受けられます。なお、中小企業投資促進税制の詳細については、以下「中小企業庁の公式サイト」にて確認を行ってください。

参考サイト:中小企業投資促進税制(中小企業庁)

その前に・・・「節税対策」には、ある程度時間を掛ける必要があります。また、節税をしたからと言って、すぐに「資金繰りが改善」できる訳ではありません…。このため、資金繰りでお困りの方は(資金調達までに)時間が掛からないビジネスローンを上手に活用しましょう!

法人・個人事業主の方で今すぐ「事業資金が必要だ」という方には、当サイトに登録されている1,300人の専門家がおすすめの調達方法を紹介しています。500万円くらいの資金であれば『最短1日』で資金調達が可能。お急ぎの場合はすぐに以下の記事をどうぞ。

今すぐ借りたい!法人向けビジネスローンおすすめランキング【2021年最新版】

また、毎月200万円以上の安定した売掛金が発生するBtoBの事業をしている方は、ファクタリング(売掛金を売却して資金調達する方法)もオススメです。

※ 資金調達の成功を確実にしたい場合は、どちらかの審査に落ちても大丈夫なように、ファクタリングとビジネスローンの両方に今から申し込んでおいて下さい。両方申し込んでおくことで資金ショートを確実に回避出来ます。

▊ 法人の節税「どの方法で節税対策すべきか」確認してみよう!

前項で代表的な節税の方法を解説しましたが、読み進めるにあたって以下のポイントを先に抑えておきましょう。

● 経理体制を万全にし、利益を毎月把握すること

● 最初に「年間の節税スケジュール」を立てて実行すること

そして、決算三ヶ月前、決算直前、株主総会前、決算後(申告月)など、時期によって「今すべき節税の方法」は変わってきます。以下に分かりやすくまとめておきます。

時期によって異なる・今取り組むべき節税の方法はコレ!

| 時期 | やるべきこと |

|---|---|

| ① 決算3ヶ月前 | ここまでの月次決算の結果をもとに、最終決算の予測を立てておく |

| ② 決算直前 | 今できる節税方法は無いか、取り組めていない節税対策を実践する⇒ 本記事の30選を実行! |

| ③ 株主総会前 | 役員報酬について見直し、節税効果のある役員報酬を決定する |

| ④ 決算後(申告月) | 決算後2カ月以内に、今後の節税スケジュールを立てる |

①〜④について、簡単に解説しておきます。

① 決算3ヶ月前

ここでは、決算のシミュレーションを行います。まず、過去9カ月分の月次決算を取りだしてみてください。そして、これから迎える決算の予測利益をシミュレーションしていきます。

そして、この時点で売掛金や回収できていない利益が無いか確認しましょう。そして、前受金になっているもの、納品していないサービスについても確認を行います。もし、納品をしたにも関わらず前払いで受け取った金額は、税務調査でチェックされる前に、きちんと今期の売上として計上しておいてください。

その後、②の決算直前を迎える前にも、決算2カ月前と決算の1カ月前にも、より細かなシミュレーションを行います。そして、洗いざらい利益について確認を行い「節税できる部分」があれば、気が付いた時点ですぐに(節税対策を)実行しておきます。

② 決算直前

いよいよ決算直前です(慌てて、この記事を読んでいる経営者の方も多いでしょう)。決算の前には、本記事で紹介している『30の方法が実践できないか』確認をする段階と言えます。例えば、以下の項目で「今できること」があれば、すぐに取り掛かってみてください。各方法は、本記事のメインテーマとして徹底解説しており、今スグにでも実践できる節税対策ばかりです。

以下にチェックシートを設けてみました。コピーなどをして(テキストからPDFファイルなどにまとめ)決算前にぜひ活用してみてください。

| 決算直前チェックシート! 今できる「法人の節税対策」はコレ |

|---|

| □ 社内役員の追加(役員報酬)⇒ 本記事法人の節税対策①で説明 |

| □ 事業に必要な車両の受け入れ ⇒ 本記事法人の節税対策②で説明 |

| □ 倒産防止共済への加入 ⇒ 本記事法人の節税対策③で説明 |

| □ 生命保険(法人保険)への加入 ⇒ 本記事法人の節税対策④で説明 |

| □ 家賃の年払い(短期前払い費用)⇒ 本記事法人の節税対策⑤で説明 |

| □ 広告宣伝(紙媒体・ウェブサービスも含む)の実施 ⇒ 本記事法人の節税対策⑥で説明 |

| □ HPなどに使用するサーバー代支払いを「年払い」にする⇒ 本記事法人の節税対策⑦で説明 |

| □ HPデザインの発注を行う ⇒ 本記事法人の節税対策⑧で説明 |

| □ 高額な教材・商材を購入する ⇒ 本記事法人の節税対策⑨で説明 |

| □ 高額セミナーを受講する ⇒ 本記事法人の節税対策⑩で説明 |

| □ 出張などの経費を見直す・旅費規程(出張旅費規程)を作る ⇒ 本記事法人の節税対策⑪で説明 |

| □ 決算前に「事業年度」の短縮を行う ⇒ 本記事法人の節税対策⑫で説明 |

| □ 売掛金の貸し倒れ処理を実施 ⇒ 本記事法人の節税対策⑬で説明 |

| □ 在庫を評価損として計上する ⇒ 本記事法人の節税対策⑭で説明 |

| □ 使わない固定資産の処分を行う ⇒ 本記事法人の節税対策⑮で説明 |

| □ 消耗品の購入をする ⇒ 本記事法人の節税対策⑯で説明 |

| □ 社員旅行(慰安旅行)を実施 ⇒ 本記事法人の節税対策⑰で説明 |

| □ 健康診断(人間ドックなども含む)の実施 ⇒ 本記事法人の節税対策⑱で説明 |

| □ 団体定期保険に加入する ⇒ 本記事法人の節税対策⑲で説明 |

| □ 決算賞与(ボーナス支給)を行う ⇒ 本記事法人の節税対策⑳で説明 |

| □ モール料など未払費用計上の確認を行う ⇒ 本記事法人の節税対策㉑で説明 |

| □ 最終仕入れ単価の引き下げを実施 ⇒ 本記事法人の節税対策㉒で説明 |

| □ エンジェル税制を活用する⇒ 本記事法人の節税対策㉓で説明 |

| □ 売上の計上基準を変更する⇒ 本記事法人の節税対策㉔で説明 |

| □ 予約販売や着手金など前受金の確認をする⇒ 本記事法人の節税対策㉕で説明 |

| □ 人材に投資して節税する ⇒ 本記事法人の節税対策㉖で説明 |

| □ 飲食代・交際費を経費で計上 ⇒ 本記事法人の節税対策㉗で説明 |

| □ 車両のカーナビを後から取り付ける ⇒ 本記事法人の節税対策㉘で説明 |

| □ 今の会社とは、別の会社(子会社)を設立する ⇒ 本記事法人の節税対策㉙で説明 |

| □ 将来役立つ、共済制度への加入 ⇒ 本記事法人の節税対策㉚で説明 |

該当する項目があれば、本記事の目次から「実行したい方法」に取り組んでみましょう。

③ 株主総会前

決算後になりますが、株主総会の前にもやっておきたいことがあります。それは『役員報酬』の決定です。本記事の中(法人の節税対策①:役員の追加・役員報酬)で詳しく解説をしていますが、役員報酬は最適なラインを設定することで、大きな節税効果が得られます。この部分はいい加減に決めるのでは無く、利益に応じて最適な役員報酬を決めましょう。

④ 決算後(申告月)

さて決算が終わりましたが、決算から2カ月以内に、今後『1年間の節税スケジュール』を立てておきましょう。決算が終わった時点で、大まかな「次の納税予定」が分かるかと思いますが、今後どのように節税を進めて行くべきか、節税の計画表を作成しておいてください。

例えば、税金や節税の計画表はテンプレートや雛形を使用すると、誰でも簡単に作成できます。

参考リンク:税金・節税対策の計画表 テンプレート01(エクセル Excel)

その前に・・・「節税対策」には、ある程度時間を掛ける必要があります。また、節税をしたからと言って、すぐに「資金繰りが改善」できる訳ではありません…。このため、資金繰りでお困りの方は(資金調達までに)時間が掛からないビジネスローンを上手に活用しましょう!

法人・個人事業主の方で今すぐ「事業資金が必要だ」という方には、当サイトに登録されている1,300人の専門家がおすすめの調達方法を紹介しています。500万円くらいの資金であれば『最短1日』で資金調達が可能。お急ぎの場合はすぐに以下の記事をどうぞ。

今すぐ借りたい!法人向けビジネスローンおすすめランキング【2021年最新版】

また、毎月200万円以上の安定した売掛金が発生するBtoBの事業をしている方は、ファクタリング(売掛金を売却して資金調達する方法)もオススメです。

※ 資金調達の成功を確実にしたい場合は、どちらかの審査に落ちても大丈夫なように、ファクタリングとビジネスローンの両方に今から申し込んでおいて下さい。両方申し込んでおくことで資金ショートを確実に回避出来ます。

自分(自社)に合った節税対策を見つけることが重要!

いかがでしょうか? ここまで説明したのは「地道な取り組み」ばかりですが、節税対策としては「非常に有効」な方法です。また、こうした作業無くして『完璧な節税対策』とは言えません。本記事で取り上げる30選の方法に取り組むにあたって(まだの方は)ぜひ実践してみてください。

この先(本記事のメインテーマ)では、より詳しく「各企業に合った節税の仕方」を徹底解説します。ただ、会社の規模によっておすすめできる節税対策は、それぞれ異なります。このため、本記事では各節税法の中で「どの規模の企業に向いているのか」示しておくことにします。

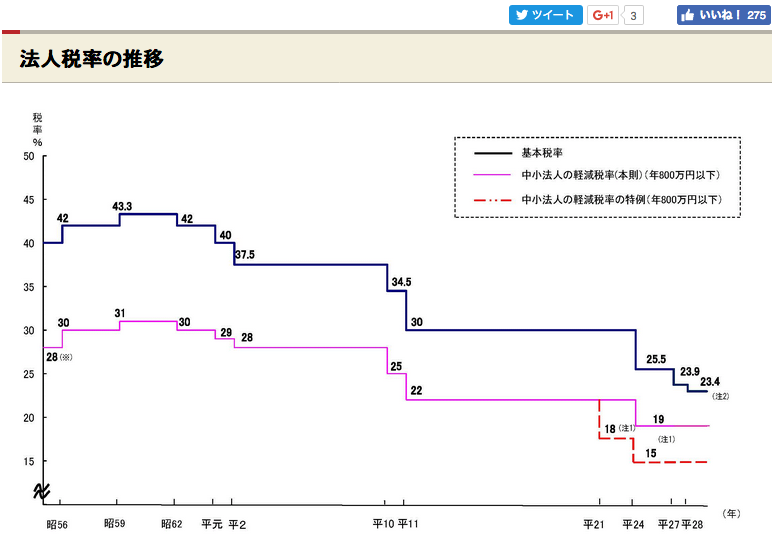

法人税率は変化している

「法人税率」は以下の様に推移しているのをご存じでしょうか。平成29年現在、法人税率は年800万円以下の所得にたいして19%、800万円以上の金額に対しては23.90%となっています。

画像:法人税率の推移(財務省)

画像:法人税率の推移(財務省)

以下により詳しく『所得と法人税率』の関係をまとめておきます。

『所得と法人税率』の関係

| 所得 | 適用される法人税率 |

|---|---|

| ・ 中小法人または、一般社団法人など、人格のない社団法人で、所得が年800万円以下の場合 | 19% |

| ・ 中小法人または、一般社団法人など、人格のない社団法人で、所得が年800万円以上の場合 | 23.90% |

| ・ 中小法人以外の普通法人 | 23.90% |

| ・ 一般社団法人以外の公益法人、協同組合、医療法人で、所得が年800万円以下の場合 | 19% |

| ・ 一般社団法人以外の公益法人、協同組合、医療法人で、所得が年800万円以上の場合 | 19% |

こうした関係性も踏まえて、本項では「どの方法で節税を進めるべきか」事業規模で判断できるチェックシートを作成してみました。みなさんも以下のシートを参考に、本記事から「自分に合う節税方法」を探してみてください。

節税対策チェックシート

| 項目 | 該当する節税方法 |

|---|---|

青色申告を行っている、個人事業主の方(小規模事業者) 青色申告を行っている、個人事業主の方(小規模事業者) | ①②③⑥⑦⑧㉑㉓㉕㉗㉚ |

| 中小企業者(=中小法人より事業規模は小さい) | ①〜⑱、⑳㉑㉔㉕㉖㉗㉘㉚ |

| 中小法人(中小企業者より、事業規模は大きい) | ①〜⑱のすべて |

なお、資本金1億円以上の大企業については、税理士に相談される方がほとんどかと思われます。このため、本書では資本金1億円以上の大企業に対する節税対策の情報は省略します。もし、大企業の方で節税対策をお探しの方は(以下のページを参考に)何が控除となるのか調べてみてください。

このほか、本記事の最後には中小企業〜大企業まで活用できる、書籍やリンクを紹介しているので活用してみてください。

参考リンク:法人税「No.5760 所得税額控除」国税庁

▊ 法人の節税対策30選

記事の前半でも説明した通り『法人の節税対策』は、個人事業主や中小企業、大手企業によってそれぞれ「ふさわしい方法」が異なります。そこでここからは、それぞれの節税方法を「どのような会社が利用した方が良いのか?」事業規模別に節税できる金額、実行するのにオススメの時期、メリット・デメリットなどの特徴も合わせて、紹介したいと思います。

法人の節税対策①:役員の追加(役員報酬)

役員の追加や役員報酬を最適なラインにすることは、企業の節税対策として、まさに「王道」とされる方法です。ただし、役員報酬は多すぎても(極端に)0円でもいけません。バランス良く設定することで、将来のキャッシュをしっかり残すことができるのです。仕組みについて、以下で詳しく解説しましょう。

役員報酬を最適なラインに設定する方法とは?

役員報酬を最適なラインに設定する方法として、法人税だけでなく、所得税や住民税、社会保険料の負担も含めて「バランスの良い報酬」を設定する必要があります。

役員報酬を増やし過ぎると、所得税や住民税の負担が増える

法人の節税方法として、真っ先に「役員報酬を増やそう!」とを考えられる方が多いのですが「節税には、バランスを取ることが最も重要」です。

実際に、どのバランスで役員報酬を決めるか

例えば、Aという会社の役員報酬は、月50万円×12カ月(=年間600万円)で残っている利益は1,000万円だとします。一方Bという会社は月100万円の役員報酬×12カ月(=年間1,200万円)で残っている利益は200万円だとしましょう。

するとAの企業は利益1,000万円に対して税金(基本税率25.5%)が課せられます。

しかし、Bの企業は利益200万円に対して課税が行われます(※ ただし、社会保険料や扶養家族については、分かりやすくするため、ここでは無しと考えます)加えて年800万円の所得である中小法人の場合は、軽減税率が19%になります。

このように、役員報酬を変えるだけでも『大きな節税効果』が得られます。このため、単純に役員報酬を多くしたり(同様に)役員を増やすことで、課税対象となる法人の所得が少なくなる=「納税する額が少なく」なるのです。

しかし、法人税が抑えられたとしても、所得税のことを忘れてはいけません。例えば、役員の報酬や社長の報酬を増やした場合、所得税や住民税の負担が大きくなるからです。

参考までに平成27年以降の「所得税率」は、以下の通りです。平成26年まで無かった4,000万円以上の所得に対して「45%」の高い税率が、新たに課せられています。

所得と所得税率(平成27年以降)

| 課税される所得金額 | 適用される税率 |

|---|---|

| 195万円以下 | 5% |

| 195万円以上、330万円以下 | 10% |

| 330万円以上、695万円以下 | 20% |

| 695万円以上、900万円以下 | 23% |

| 900万円以上、1,800万円以下 | 33% |

| 1,800万円以上、4,000万円以下 | 40% |

| 4,000万円以上 | 45% |

例えば、経常利益+役員報酬の金額が1,000万円の場合は「役員報酬を200万円〜300万円」に設定すると、所得税や住民税、社会保険料を差し引いてもキャッシュが最大限残せるため、ベストなバランス(役員報酬の額)とされています。

同様に、経常利益+役員報酬の金額が2,000万円の場合「役員報酬は600万円もしくは1,000万円」にすると残せるキャッシュは最も大きくなります。

このほか、経常利益+役員報酬の金額が3,000万円になると「役員報酬は1,200万円」にすると残せる金額は2,000万円程度となり、それ以上(またはそれ以下)の報酬を設定するよりも節税効果は大きくなります。

なお以下のページには、法人の「役員報酬額をいくらにすべきか」シミュレーションできるツールがあります。法人の利益の合計と個人の社会保険料、扶養の状況を記入するだけで、報酬額が簡単に計算できるので、みなさんもぜひチェックしてみてください。

参考リンク:報酬計算ページ(会社設立FirstStep)

役員報酬の見直しで節税を行う方法については、以下の記事で詳しく解説しています。

その前に・・・「節税対策」には、ある程度時間を掛ける必要があります。また、節税をしたからと言って、すぐに「資金繰りが改善」できる訳ではありません…。このため、資金繰りでお困りの方は(資金調達までに)時間が掛からないビジネスローンを上手に活用しましょう!

法人・個人事業主の方で今すぐ「事業資金が必要だ」という方には、当サイトに登録されている1,300人の専門家がおすすめの調達方法を紹介しています。500万円くらいの資金であれば『最短1日』で資金調達が可能。お急ぎの場合はすぐに以下の記事をどうぞ。

今すぐ借りたい!法人向けビジネスローンおすすめランキング【2021年最新版】

また、毎月200万円以上の安定した売掛金が発生するBtoBの事業をしている方は、ファクタリング(売掛金を売却して資金調達する方法)もオススメです。

※ 資金調達の成功を確実にしたい場合は、どちらかの審査に落ちても大丈夫なように、ファクタリングとビジネスローンの両方に今から申し込んでおいて下さい。両方申し込んでおくことで資金ショートを確実に回避出来ます。

役員報酬の節税にプラスして、取り入れたい対策は3つ!

こうした役員報酬のバランスにプラスして、個人型の確定拠出年金、小規模企業共済、経営セーフティー共済などの制度を取り入れることで、さらに残せるキャッシュの額は大きくなります。

| 項目 | 詳細 |

|---|---|

| ・ 個人型の確定拠出年金 | 掛け金が全額所得控除になるので、個人の所得税や住民税が軽減できる |

| ・ 小規模企業共済 | 掛け金が全額所得控除になるので、個人の所得税や住民税が軽減できる |

| ・ 経営セーフティー共済 | 掛け金を損金として扱えるので、法人税の軽減ができる |

なお、上記の節税法についてより詳しい情報は、以下のサイトで確認出来ます。

参考リンク

| 区分 | サイト |

|---|---|

| ・ 個人型の確定拠出年金 | 個人型確定拠出年金|個人型確定拠出年金 – 国民年金基金連合会 |

| ・ 小規模企業共済 | 小規模企業共済 – 独立行政法人 中小企業基盤整備機構 |

| ・ 経営セーフティー共済 | 経営セーフティ共済 – 独立行政法人 中小企業基盤整備機構 |

また下には「役員報酬を最適に設定する」方法の節税効果、オススメの時期、メリット・デメリット、取り組みやすさをまとめておきます。

この節税法がオススメできる方の目安(詳細・メリットとデメリット)

| 事業規模 | 個人事業主〜中小企業の方にオススメ |

| 節税できる額 | 100万円〜600万円程度(それ以上になることも) |

| オススメの時期 | 特になし。ただし株式会社の場合は、決算から2か月以内に株主総会の承認と法人税等の申告を行うこと。 |

| メリット | 自分で決めることができる。シミュレーションを行い、適切な報酬設定を行うだけで、大きな節税効果が得られる。 |

| デメリット | バランスを取ら無ければ、節税の効果は低くなる。 |

| 取り組みやすさ | ★★★★★★★★☆☆ (今スグできる効果大の節税対策!) |

なお、役員の追加や役員報酬のバランスを取る方法については、以下のサイトが参考になります。みなさんもぜひ、適切な役員報酬額を設定してみてください。

役員報酬の設定方法について解説したサイト

| 区分 | サイト |

|---|---|

| ・ 役員報酬の決め方と税金の基礎 | 起業前に必ず知っておきたい基礎知識(inQUP) |

| ・ 合同会社の給与や役員報酬の支払い | 合同会社設立ドットネット |

| ・ 節税対策Vol.3 お金が出ていかない最優先の王道的節税 「役員報酬」 | ベンチャーサポート税理士法人 |

このほかにも、以下のサイトでは「社長の報酬をいくらにすべきか」社長の報酬+退職金によって、利益のバランスを決めるアイデアが掲載されているので参考にしましょう。

参考リンク:社長の報酬と退職金を使った節税法(inQUP)

法人の節税対策②:車両の受け入れ

法人の節税対策のひとつに『車両の受け入れ』があります。個人の自家用車であっても、会社の「商用車」とすることで、車の取得費用を経費にできます。このほか、ガソリン代、自動車保険の掛け金、高速道路料金などをすべて経費として落とせるので、結果的に「節税できる」のが車両受け入れのメリットです。

保険料とのバランスを考えながら車両の受け入れを検討

マイカーをお持ちの方は、保険料とのバランスを考えながら車両の受け入れを検討しましょう。なお、商用車にする場合はあらたに「法人名義」で車両を登録する方が良いでしょう(=税務調査に備えるため)。

また、社用車にした場合は自動車保険のプランが変わり、保険料が高くなる可能性があるので(切り替える前に)保険会社の担当者に相談をしてみてください。このほか、購入する車が新車か中古車によっても「節税効果」は異なります。このあたりの減価償却とのバランスについては、以下のページで確認を行ってください。

参考リンク①:No.5404 中古資産の耐用年数(国税庁)

参考リンク②:車を買っても節税にならない?|減価償却について解説(中央会計株式会社)

一般的には新車を購入するよりも「新車よりも早期に経費に計上することが可能」という理由で中古車を購入する方が、節税効果が高いと言います(※ 減価償却については、本記事の後半で徹底解説します)。

リースの場合は年払いを検討しておく

車両をリースで利用している場合、事業年度の期末に「翌年分を一括」で前払いしてみましょう。すると今期分だけでなく、翌年分のリース代もすべて経費として落とすことができます。

ただし、年払いを利用する場合は一年だけで無く(税務調査上)翌年以降も続ける必要があります。また、一年払いが厳しい場合は、期末に「半年前払い」で対処すればキャッシュアウトを防ぎ、翌年分の経費として落とすことができます。

この節税法がオススメできる方の目安(詳細・メリットとデメリット)

| 事業規模 | 個人事業主〜中小企業の方 |

| 節税できる額 | 100万円以上(マイカー利用の多い方なら、使う分だけお得に!) |

| オススメの時期 | 利益が出ているなら早めに始めてもOK!リースの場合は、期末に翌年分を一括支払いすればお得! |

| メリット | 車両の購入費用を減価償却できる。ガソリン代や保険料も経費で落とせるのでマイカー利用にとって一石二鳥の節税法! |

| デメリット | 車両を法人名義にした場合、保険料が高くなることが多い |

| 取り組みやすさ | ★★★★★★☆☆☆☆ (保険料とのバランスを見ながら考えよう!) |

なお、車両の受け入れで節税を行う方法については、以下の記事で詳しく解説しています。

その他、以下のサイトも参考になります。

参考サイト:自動車による節税のメリット・デメリットと5つのポイント(法人保険の教科書・ファミリーコンサルティング株式会社)

その前に・・・「節税対策」には、ある程度時間を掛ける必要があります。また、節税をしたからと言って、すぐに「資金繰りが改善」できる訳ではありません…。このため、資金繰りでお困りの方は(資金調達までに)時間が掛からないビジネスローンを上手に活用しましょう!

法人・個人事業主の方で今すぐ「事業資金が必要だ」という方には、当サイトに登録されている1,300人の専門家がおすすめの調達方法を紹介しています。500万円くらいの資金であれば『最短1日』で資金調達が可能。お急ぎの場合はすぐに以下の記事をどうぞ。

今すぐ借りたい!法人向けビジネスローンおすすめランキング【2021年最新版】

また、毎月200万円以上の安定した売掛金が発生するBtoBの事業をしている方は、ファクタリング(売掛金を売却して資金調達する方法)もオススメです。

※ 資金調達の成功を確実にしたい場合は、どちらかの審査に落ちても大丈夫なように、ファクタリングとビジネスローンの両方に今から申し込んでおいて下さい。両方申し込んでおくことで資金ショートを確実に回避出来ます。

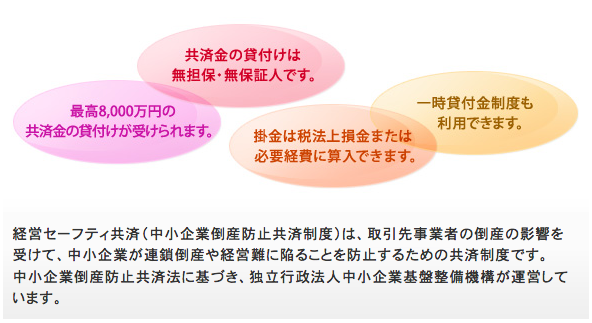

法人の節税対策③:倒産防止共済

倒産防止共済(とうさんぼうしきょうさい)とは、中小機構が運営する制度で、取引先が万が一倒産した場合に備えて、中小機構が資金を貸し付けてくれる(最高8,000万円まで)共済制度です。

画像:

画像:

倒産防止共済の掛け金は、必要経費(法人の場合は損金)として扱えるので節税効果が得られます。また、こうした共済制度を利用すれば、企業の連鎖倒産が防げる上に、掛け金も月5,000円から始められるので(最高20万円まで)誰もが無理なく加入できるのでオススメです。

倒産防止共済の加入条件について

以下の条件に合う方は、誰でも「倒産防止共済」に加入できます。

| 倒産防止共済に加入できる方 |

|---|

| 資本金の額または出資の総額」または「常時使用する従業員数」の条件に該当する会社または個人の事業者 |

| 企業組合、協業組合 |

| 事業協同組合、事業協同小組合または商工組合で、共同生産、共同販売等の共同事業を行っている組合 |

なお詳しい加入条件については、以下のサイトで詳しく解説しています。

具体的にどのように節税ができるのか?

個人事業主の場合、倒産防止共済の掛け金を「必要経費」として算入できます。また法人については、掛け金を「各事業年度の損金」として扱えるので、倒産防止の備えと同時に節税効果がWで得られるので安心です。

以下に「倒産防止共済加入」による節税効果、オススメの時期、メリット・デメリット、取り組みやすさをまとめておきます。

この節税法がオススメできる方の目安(詳細・メリットとデメリット)

| 事業規模 | 1年以上事業を行っている個人事業主〜中小企業の方 |

| 節税できる額 | 年最高240万円まで掛け金が経費(または損金)にできる |

| オススメの時期 | いつでも始められるが、加入までに時間が掛かるので、時期的に余裕を持って契約する必要あり |

| メリット | 掛け金が経費になる上に、取引先の倒産備えることができる(万が一の場合は融資が受けられるので安心) |

| デメリット | 短期間で解約した場合は元本割れになる可能性があるので、最低でも4年以上は加入したい |

| 取り組みやすさ | ★★★★★★★☆☆☆ (簡単!加入するだけで今後の備え+節税ができる) |

倒産防止共済を用いて節税を行う方法については、以下の記事で詳しく解説しています。

なお、倒産防止共済の加入方法については、以下のサイトを参考に申し込みをしましょう。

参考サイト:倒産防止共済(中小機構)

法人の節税対策④:生命保険(法人保険)

生命保険の中には、保険料の全額を損金にできるもの、2分の1損金、4分の1を損金にできるなど、節税効果が高い「法人保険」があります。

法人保険の加入がオススメできる理由

法人保険のメリットは、なにより「大きな損金の設定」できるほか、期末直前に契約できるものなど、その時々の状況に合わせて加入できる点にあります。また、解約をするとお金が戻ってくるなど、無駄なく節税対策が行えるのも嬉しいポイントです。

| 生命保険(法人向け保険)加入がおすすめできる点 |

|---|

| 大きな損金設定ができる |

| 期末ギリギリでも加入できる保険がある |

| 節税に加え、保険の補償が受けられるので安心 |

| 解約してもお金が受け取れる |

保険会社によっては「節税タイプの保険」もあり、保険会社に相談をすれば「最適な掛け方と節税対策」を教えてくれます。損金処理するか資産計上するか迷った場合は、遠慮無く保険会社に質問や相談をしてみましょう。

画像:法人向け保険(ソニー生命保険株式会社)より

画像:法人向け保険(ソニー生命保険株式会社)より

以下に「法人向け保険」による節税効果、オススメの時期、メリット・デメリット、取り組みやすさをまとめておきます。

この節税法がオススメできる方の目安(詳細・メリットとデメリット)

| 事業規模 | 個人事業主〜中小企業の方 |

| 節税できる額 | 保険料に合わせて大きな節税が行える |

| オススメの時期 | いつでもOK!期末ギリギリでも加入できる場合も |

| メリット | 節税だけでなく、保険による補償が受けられる上に、解約にもお金が返ってくるので安心 |

| デメリット | 最もトクする加入の仕方はシミュレーションしにくい( ⇒ 保険会社または税理士に相談するのが一番) |

| 取り組みやすさ | ★★★★★★★★☆☆ (加入をするだけなので簡単!難しいことは、保険会社に相談しよう) |

法人向け生命保険を用いて節税を行う方法については、以下の記事で詳しく解説しています。

なお、公益財団法人(フルハップ)が運営する「ケガに備えた保険」もあり、個人事業主〜中小企業の方が加入できる上に支払った費用は税務上、損金または経費として処理できるので節税効果があります。同制度の加入については、以下のサイトを参考にしてください。

参考サイト:公益財団法人日本フルハップ「ケガの補償」

その前に・・・「節税対策」には、ある程度時間を掛ける必要があります。また、節税をしたからと言って、すぐに「資金繰りが改善」できる訳ではありません…。このため、資金繰りでお困りの方は(資金調達までに)時間が掛からないビジネスローンを上手に活用しましょう!

法人・個人事業主の方で今すぐ「事業資金が必要だ」という方には、当サイトに登録されている1,300人の専門家がおすすめの調達方法を紹介しています。500万円くらいの資金であれば『最短1日』で資金調達が可能。お急ぎの場合はすぐに以下の記事をどうぞ。

今すぐ借りたい!法人向けビジネスローンおすすめランキング【2021年最新版】

また、毎月200万円以上の安定した売掛金が発生するBtoBの事業をしている方は、ファクタリング(売掛金を売却して資金調達する方法)もオススメです。

※ 資金調達の成功を確実にしたい場合は、どちらかの審査に落ちても大丈夫なように、ファクタリングとビジネスローンの両方に今から申し込んでおいて下さい。両方申し込んでおくことで資金ショートを確実に回避出来ます。

法人の節税対策⑤:家賃の年払い(短期前払い費用)

法人が「家賃の前払い」を行った場合、大きな節税効果が期待出来ます。実は、家賃の前払いは(以下参照)一律の条件を満たした場合「短期前払費用」という扱いとなります。

| 短期前払費用の条件(一例) |

|---|

| 短期間(1年以内)の前払いである |

| 継続的に行われている支払い方法である |

| 継続的利用のために支出した費用である |

このような条件を満たせば、当期の支払いを『当期の損金』として計上できるため、現在の状況に合わせた節税対策が行えるのです。

ただし、こうした節税の効果は最初の一年しかありません。翌期以降は(前年と同じように)年払いで支払う必要があり、永久的な対策ではなく「税金繰延対策」として考える必要があります。以下に「家賃前払い」による節税効果、オススメの時期、メリット・デメリット、取り組みやすさをまとめておきます。

この節税法がオススメできる方の目安(詳細・メリットとデメリット)

| 事業規模 | 個人事業主〜中小企業の方 |

| 節税できる額 | 家賃によって節税額は異なる |

| オススメの時期 | いつでも行えるが、現在の状況を見直した上で、期末に行うのが望ましい |

| メリット | 当期の支払いを『当期の損金』として計上できる |

| デメリット | 節税効果が出るのは、年払いを行う最初の期だけ(=永久では無い)。 |

| 取り組みやすさ | ★★★★★★★☆☆☆ (簡単に実行できる!) |

家賃の年払いで節税を行う方法については、以下の記事で詳しく解説しています。

その他、以下のサイトも参考になります。

参考サイト:家賃などの前払い費用による節税 売上と費用関係の節税(鈴木宏昌税理士事務所)

法人の節税対策⑥:広告宣伝費

広告宣伝費(こうこくせんでんひ)を活用し、節税を行いましょう。広告宣伝は非常に枠組みが大きく、費用を大きく費やすこともでき、状況に応じて大きな経費が計上できるので、節税対策にオススメの方法です。

広告宣伝費の種類は多種多様

例えば、広告宣伝費には価格の安いチラシから、費用が高額な新聞・テレビの広告まで多種多様です。

・ 新聞、雑誌、テレビ、ラジオなどで広告宣伝する費用

・ ポスター、チラシ、ダイレクトメールにかかる作成や印刷、発送などの費用

・ 会社案内、パンフレット、カタログにかかる作成や印刷、発送などの費用

・ 求人広告費用

・ ホームページ作成費用

・ リスティング広告やバナー広告などのネット広告費用

・ 社名入りのカレンダー、手帳、ボールペンなどの作成費用

例えば、山手線の中吊り広告は平日の2日間だけで、シングル(片面)210万円、ワイド広告には420万円の費用が掛かります。また都バスのフルラッピング広告を利用した場合、平均60~400万円(年間)の費用で広告宣伝が行えます。

このほかにも、東急ハチ公・南館のビックシート広告を二週間(14日間)利用した場合1500万円の費用のほかに、制作費は600万円〜700万円別途必要になります。

なお「高額な広告宣伝媒体」と言えば、新聞やテレビCMが有名ですが、新聞の場合は見開きセンター広告で2,000万円~4,000万、テレビの場合は1回のスポットCMで40万円~60万円掛かります。

また、最近ではネットでの広告が主流ですが、Yahoo!JAPAN のトップページに1週間広告(大型のバナー)を掲載した場合、約850万円の費用が掛かります。一方、費用を掛けずに取り組める広告宣伝としては、地域の折り込みチラシ・フリーペーパー、ダイレクトメールやメール広告の利用などの方法もあります。

以下に主要な広告・宣伝費用の相場をまとめておきましょう。

| 主要な広告・宣伝費用の相場 | 金額 |

|---|---|

| ・ 読売新聞(全国紙・朝刊) | 1cm×1段掲載 163,000円〜 |

| ・ an・an | 1Pあたり2,000,000円 |

| ・ 週刊ダイヤモンド | 1Pあたり1,300,000円 |

| ・ 日本テレビ | 15秒CM1本あたり 400,000~750,000円+制作費 |

| ・ 読売テレビ | 15秒CM1本あたり 150,000~250,000円+制作費 |

| ・ TBSラジオ | 20秒CM1回につき 65,000円+制作費 |

| ・ 毎日放送 | 20秒CM1回につき 42,000円+制作費 |

| ・ JR東日本 ホーム向かい駅看板セット | 山手線17駅に設置した場合 1カ月:12,000,000円 |

| ・ JR東日本 社内のトレインチャンネル(動画) | 15秒CM4本 1週間:1,100,000円 |

| ・都バスの車内広告(窓上ポスター) | 1週間:13,000円~ |

| ・ 空港の電飾掲示板広告 | 1年間:4,500,000円+制作費+電気代 |

| ・ 宣伝トラック | 1日80,000円〜(制作費は別途必要) |

| ・ スタジオアルタ(新宿)の大型ビジョン広告 | 15秒の映像ビジョン(28回放映) 1週間:600,000円 |

| ・ 大阪ドーム・外野フェンスの広告 | 40,000,000円~ |

| ・ 国立代々木競技場の立て看板 | 1日:4,200円~ |

| ・ 折り込みチラシ | 東京都23区 33,000円(B4サイズ×1万部配布) |

| ・ ポスティングちらし | 東京都の場合 1回あたり:18,000円〜 |

| ・ ダイレクトメール(1,000通あたり) | 30,000円〜70,000円程度 |

| ・ 幕張メッセ 壁面広告 | 1年:900,000円~+制作費 |

| ・ 郵便局のエコーはがき(地方版) | 5万枚:565,000円~ |

このほかにも、インターネット広告の相場は以下の通りです。

| インターネット広告の宣伝費用相場 | 金額 |

|---|---|

| ・Yahoo! プロモーション広告(リスティング広告) | 1クリック=1円〜 |

| ・Google Ad Words(リスティング広告) | 1クリック=1円〜 |

| ・ValueCommerce(アフィリエイト広告) | ・ 月額固定費35,000円から ・ 初期設定費用50,000円 ・ 手数料、成果報酬の31.5%〜 ・ 成果報酬は自由設定 |

| ・ JANet/ジャネット(アフィリエイト広告) | ・ 月額固定費31,500円から ・ 初期設定費用52,500円 ・ 手数料、成果報酬の20.0%〜 ・ 成果報酬は自由設定 |

| ・ アクセストレード(アフィリエイト広告) | ・ 月額固定費33,000円から ・ 初期設定費用50,000円 ・ 手数料、成果報酬の30.0%〜 ・ 成果報酬は自由設定 |

| ・ A8.net(アフィリエイト広告) | ・ 月額固定費40,000円から ・ 初期設定費用50,000円 ・ 手数料、成果報酬の30.0%〜 ・ 成果報酬は自由設定 |

| ・ Facebook広告(ソーシャルメディア広告) | 1クリック1円〜 |

| ・ LINE@(ソーシャルメディア広告) | 一部無料(詳細はサイトにて確認のこと) |

| ・ Twitterプロモ商品(ソーシャルメディア広告) | 1クリック1円〜 |

| ・ MicroAd(行動ターゲティング広告) | 1クリック1円〜 |

| ・ YDN/Yahoo!ディスプレイアドネットワーク(行動ターゲティング広告) | 1クリック1円〜 |

| ・ 価格.com(掲載型広告) | 月額10,000円+CPC課金(※ カテゴリによってクリック単価は異なる) |

| ・ 楽天市場(掲載型広告) | ・ 月額固定19,500円 ・ 決済手数料(サイトにて確認のこと) |

| ・ Amazon出品サービス(掲載型広告) | ・ 月額固定4,900円〜 ・ 決済手数料(サイトにて確認のこと) |

| ・ 食べログ(無料広告掲載サイト) | 掲載料無料 |

| ・ ジモティ(無料広告掲載サイト) | 掲載料無料 |

| ・ Googleマイビジネス | 掲載料無料 |

| ・ YouTube(動画広告) | 1再生1円〜 |

| ・ ニコニコ動画 | 10〜200円程度(1クリック) |

| ・ Ameba | 1再生1円〜 |

もちろん、これ以外にも(書ききれない程)沢山のネット広告が存在します。また最近では、人気のあるYouTuberに起業案件として動画作成を依頼するという、新しいプロモーションの方法も存在します。

例えば、イメージの良いYouTuberやフォロワーの多い動画投稿者にプロモーションを依頼すれば、企業に直接依頼をするよりもリーズナブルに「影響力のある広告」が作れる可能性は高いです。

参考記事:【保存版】お金を稼ぐ方法50選!副業にもオススメ、ネットやスマホでお金が稼げる世界一カンタンな方法!

日本国内で稼いでいるYouTuberはこの人!

国内には、HIKAKINやはじめしゃちょー、HIKAKINの兄のセイキン、瀬戸弘司、Kazuなどの人気YouTuberが存在します。また、最近では女子YouTuberも増えており、木下ゆうかやsasaki asahi(佐々木あさひ)、バイリンガールCHIKAなどタレント並みの人気YouTuberが多数輩出されています。このほか、かんなあきらCHANNELのように、小さな子どもがYouTuberとして活躍する例も見られます。

このほか、インターネットを利用している中で、気になる広告や収益の高そうな(費用対効果が高い=コストパフォーマンス大!)広告があれば、申し込んでみてください。

最後に『広告宣伝による節税の特徴』をまとめておきます。

この節税法がオススメできる方の目安(詳細・メリットとデメリット)

| 年商 | 個人事業主〜中小企業の方 |

| 節税できる額 | 家賃によって節税額は異なる |

| オススメの時期 | いつでも行えるが、現在の状況を見直した上で、期末に行うのが望ましい |

| メリット | 当期の支払いを『当期の損金』として計上できる |

| デメリット | 節税効果が出るのは、年払いをおおな最初の期だけ(永久では無い)。 |

| 取り組みやすさ | ★★★★★★★☆☆☆ (業者に依頼をするだけなので、初心者も取り組みやすい!) |

広告宣伝費を用いて節税を行う方法については、以下の記事で詳しく解説しています。

なお、少し古い記事ですが、広告宣伝の方法については以下のページが参考になります。

参考サイト:広告の種類【全23手法】主要広告媒体の総まとめ(MARKE HACK)

その前に・・・「節税対策」には、ある程度時間を掛ける必要があります。また、節税をしたからと言って、すぐに「資金繰りが改善」できる訳ではありません…。このため、資金繰りでお困りの方は(資金調達までに)時間が掛からないビジネスローンを上手に活用しましょう!

法人・個人事業主の方で今すぐ「事業資金が必要だ」という方には、当サイトに登録されている1,300人の専門家がおすすめの調達方法を紹介しています。500万円くらいの資金であれば『最短1日』で資金調達が可能。お急ぎの場合はすぐに以下の記事をどうぞ。

今すぐ借りたい!法人向けビジネスローンおすすめランキング【2021年最新版】

また、毎月200万円以上の安定した売掛金が発生するBtoBの事業をしている方は、ファクタリング(売掛金を売却して資金調達する方法)もオススメです。

※ 資金調達の成功を確実にしたい場合は、どちらかの審査に落ちても大丈夫なように、ファクタリングとビジネスローンの両方に今から申し込んでおいて下さい。両方申し込んでおくことで資金ショートを確実に回避出来ます。

法人の節税対策⑦:サーバー代の年払い

個人事業主〜中小企業はもちろん、大企業に至るまで自社サイト(ホームページや公式サイト)を持っていないところは少ないでしょう。この場合必ず必要になるのが「レンタルサーバー代の支払い」です。うれしいことにレンタルサーバの支払いは、月払い・半年払い・年払いなどの選択肢を設ける業者がほとんどです。

参考リンク:No.5380 短期前払費用として損金算入ができる場合 (国税庁)

このため、契約時に年払いを選択すれば、当期に全額を「費用として計上」できるので、節税対策にも活用できます(※ 税務上、1年以内の短期前払い費用は課税上弊害がでない範囲で短期前払い費用として認められる)。

前払費用とは

前払費用(まえばらいひよう, prepaid expenses)は、勘定科目の1つであり、一定の契約に従い継続して役務の提供を受ける場合、未提供の役務に対して当期に前もって支払った対価を指す。 前払利息、前払保険料、前払家賃、前払保証料等が該当する。

出典:Wikipedia「前払費用」より

サーバー代のほかにも「ドメインの取得費用」なども経費として計上し、節税対策に活用してみましょう。以下に「サーバー代の前払い」による節税効果、オススメの時期、メリット・デメリット、取り組みやすさをまとめておきます。

この節税法がオススメできる方の目安(詳細・メリットとデメリット)

| 事業規模 | すべての企業 |

| 節税できる額 | サーバー代によって変動 |

| オススメの時期 | サーバ契約時(期末に従来のサーバから乗り換えるのもOK!) |

| メリット | サーバー代を前払い費用として計上できる |

| デメリット | 前払い費用は最初の一度しか節税効果はない |

| 取り組みやすさ | ★★★★★★★★★☆ (簡単!支払い方法を年払いにするだけでOK) |

サーバー代の年払いを用いて節税を行う方法については、以下の記事で詳しく解説しています。

その他、以下のサイトは一例ですが、サーバー代支払い方法の変更について参考になります。支払い方法やプランなどを一度、確認してみてください(※ 今後の支払いや予算を立てる際の参考として)。

参考サイト:お支払い方法一覧 – 料金 | レンタルサーバー【エックスサーバー】

法人の節税対策⑧:HPデザインの発注

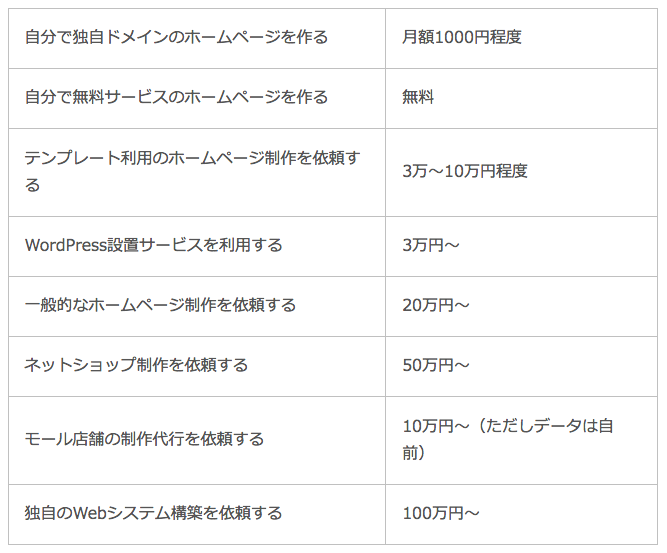

⑥の広告宣伝費、⑦のサーバー代の支払いと同じく『HPデザインの発注費用』も経費として計上できるため(状況によっては)節税対策に活用できます。またHPのデザイン費用は、メンテナンスなどの費用を加えると、高額な費用を投じることができます。以下は、ホームページ作成費用の一例を示した表です。

画像:Web Aqua「バラしちゃいます!ホームページ制作料金の相場はいくら?用途 目的別に比較してみよう!」

画像:Web Aqua「バラしちゃいます!ホームページ制作料金の相場はいくら?用途 目的別に比較してみよう!」

もちろん、これらの費用は平均的金額であって、より安い制作会社のほか、年間300万円以上の費用が掛かる(高額な)ホームページ作成会社もあります。みなさんの予算に合わせて発注先を決めてください。

発注をするならセンス+誠実な発注先に依頼しよう!

HPデザインは、各デザイン事務所や発注先のセンスや技術が求められます。このため、費用だけで発注先を考えてはいけません。必ず自分の会社にとってプラスになるデザインや、誠実な発注先を選択しましょう。

良い発注先を探したいという方なら、クラウドソーシングのLancersやクラウドワークスなどで「HPの制作者」やメンテナンスができる人材を探してみるのも良いでしょう。

画像:

画像:

こうしたクラウドソーシングの利用は「自分で費用が決められる」ので、節税したい金額に合わせて「必要な費用」が投じられるのでオススメです。なお費用の支払いと税の関係については、以下のページを参照してください。

参考リンク:その他の営業経費(国税庁)

以下に「HP作成費用」による節税効果、オススメの時期、メリット・デメリット、取り組みやすさをまとめておきます。

この節税法がオススメできる方の目安(詳細・メリットとデメリット)

| 事業規模 | 個人事業主〜中小企業の方、大企業まで活用可 |

| 節税できる額 | 数千円〜数百万まで(クラウドソーシングの場合は、自分で費用が決められる) |

| オススメの時期 | いつでも(期末ギリギリでも制作費として計上できる) |

| メリット | 自社HPのほか、コンテンツの作成ができる上に節税対策に活用できる。 |

| デメリット | 良い発注先が見つからないと、会社のイメージに合うHPが作成できない。 |

| 取り組みやすさ | ★★★★★★★★☆☆ (良い発注先さえ見つかれば、誰でも簡単に取り組める!) |

HPデザインの発注によって節税を行う方法については、以下の記事で詳しく解説しています。

なお、クラウドソーシングの利用方法については、以下のサイトを参考にしてください。

参考サイト①:Lancers(ランサーズ)

参考サイト②:Crowd Works(クラウドワークス)

その前に・・・「節税対策」には、ある程度時間を掛ける必要があります。また、節税をしたからと言って、すぐに「資金繰りが改善」できる訳ではありません…。このため、資金繰りでお困りの方は(資金調達までに)時間が掛からないビジネスローンを上手に活用しましょう!

法人・個人事業主の方で今すぐ「事業資金が必要だ」という方には、当サイトに登録されている1,300人の専門家がおすすめの調達方法を紹介しています。500万円くらいの資金であれば『最短1日』で資金調達が可能。お急ぎの場合はすぐに以下の記事をどうぞ。

今すぐ借りたい!法人向けビジネスローンおすすめランキング【2021年最新版】

また、毎月200万円以上の安定した売掛金が発生するBtoBの事業をしている方は、ファクタリング(売掛金を売却して資金調達する方法)もオススメです。

※ 資金調達の成功を確実にしたい場合は、どちらかの審査に落ちても大丈夫なように、ファクタリングとビジネスローンの両方に今から申し込んでおいて下さい。両方申し込んでおくことで資金ショートを確実に回避出来ます。

法人の節税対策⑨:高額な教材・商材の購入

高額な商材の購入とは、例えば社内で使うソフトウェア、社内教育に役立つ教材、商売をする上で役に立つ書籍・その他資料を購入することです。高額な商材を期末に購入すれば(効率良く)節税対策に役立てることができるでしょう。

参考リンク:No.5461 ソフトウエアの取得価額と耐用年数(国税庁)

ただし、高額な教材や商材を購入する場合も費用なのか、一括償却資産になるのか、固定資産税、もしくは「少額減価償却資産の特例」が適用になるのか。それぞれの特徴を知り、きちんと「どの項目で計上できるのか」ポイントを抑えておく必要があります。以下に計上できる金額をまとめてみました。

| 区分 | いくらまで計上できるのか? |

|---|---|

| ・ 経費 | 10万円まで |

| ・ 一括償却資産 | 20万円まで |

| ・ 少額減価償却資産の特例 | 30万円まで(中小事業者のみ) |

| ・ 固定資産 | 30万円以上もOK |

このように、10万円までの経費は費用として処理できますが、利益を出したい場合は一括償却資産や固定資産として計上もできます。また、取得価額が20万円未満の減価償却資産は「一括償却資産」なり、通常3年かけて均等償却を行います。ちなみに、少額減価償却資産と固定資産は「固定資産税」が課せられるので覚えておきましょう。

この節税法がオススメできる方の目安(詳細・メリットとデメリット)

| 事業規模 | 個人事業主〜中小企業、大企業まで |

| 節税できる額 | 10万円〜30万円程度 |

| オススメの時期 | いつでも |

| メリット | 経費で必要な物・教材が購入できる上に節税対策にも繋がる |

| デメリット | 経費計上できる場合でも、使わない物やムダな買い物に注意! |

| 取り組みやすさ | ★★★★★★★★☆☆ (ルールを覚えれば取り組みやすい節税方法) |

高額な教材・商材の購入によって節税を行う方法については、以下の記事で詳しく解説しています。

なお、減価償却の仕組みについては、以下のサイトで詳しく解説をしています。個人事業主〜中小企業の方は、ぜひ目を通しておいてください。

参考サイト:法人税「減価償却」国税庁

法人の節税対策⑩:高額セミナーの受講

⑨の教材(商材)の購入と繋がる部分も多いのですが、セミナーへの参加費用も経費として計上できます。ただし、経費として認められるには実際に営んでいる事業に役立つ(関係のある)セミナーでなければ、経費として計上できません。

例えば、コンサルタント会社の社員が、フラワーアレンジメントの資格取得講座に出ても、直接業務内容と関係がないという理由で経費にはなりません。反対に、今後のビジネスに繋がりや関連のあるセミナーであれば、経費としてきちんと計上できます。

例えば、飲食業界の営業スタッフが、新しい分野で活躍する講師を招き、新メニュー開発のヒントを得る…といった場合には、セミナー費用や講師を招いた費用は経費として認められます。

研修費用として計上できるもの

| 区分 | 内容 |

|---|---|

| ・ 採用教育・研修費 | 社外で開催されている有料セミナー講習会、研修会への参加や教育用機器の購入費、業務上必要な資格取得費など |

| ・ 新聞図書費 | 業務上必要な知識を得るため購入した書籍や雑誌、新聞、その他資料など |

同様に必要な書籍・教材の購入も経費にできるので、業務拡大や今後のビジネス発展の為にも、経費を上手に活用してみてください。

資格取得については福利厚生で計上可能

例えば、社員のモチベーションを高めるために、資格取得を支援する企業があります。この場合は、研修費ではなく「福利厚生費」として社員の業務外活動を応援することが可能です(※ 福利厚生の計上については、記事の中盤で解説します)。

この節税法がオススメできる方の目安(詳細・メリットとデメリット)

| 事業規模 | 個人事業主〜中小企業、大企業まで |

| 節税できる額 | 経費として認められる金額まで |

| オススメの時期 | いつでも |

| メリット | 業務に関係のあるセミナーに参加でき、関連資料なども経費として購入できる |

| デメリット | 業務と直接関係のないセミナーには参加できない |

| 取り組みやすさ | ★★★★★★★★☆☆ (社員のモチベーションも高まるので一石二鳥!) |

高額セミナーの受講によって節税を行う方法については、以下の記事で詳しく解説しています。

なお、研修費と税金の関係については、以下のサイトで詳しく解説をしています。

参考サイト:社員のスキルアップのための研修費用は何費になるの?(スモビバ!)

その前に・・・「節税対策」には、ある程度時間を掛ける必要があります。また、節税をしたからと言って、すぐに「資金繰りが改善」できる訳ではありません…。このため、資金繰りでお困りの方は(資金調達までに)時間が掛からないビジネスローンを上手に活用しましょう!

法人・個人事業主の方で今すぐ「事業資金が必要だ」という方には、当サイトに登録されている1,300人の専門家がおすすめの調達方法を紹介しています。500万円くらいの資金であれば『最短1日』で資金調達が可能。お急ぎの場合はすぐに以下の記事をどうぞ。

今すぐ借りたい!法人向けビジネスローンおすすめランキング【2021年最新版】

また、毎月200万円以上の安定した売掛金が発生するBtoBの事業をしている方は、ファクタリング(売掛金を売却して資金調達する方法)もオススメです。

※ 資金調達の成功を確実にしたい場合は、どちらかの審査に落ちても大丈夫なように、ファクタリングとビジネスローンの両方に今から申し込んでおいて下さい。両方申し込んでおくことで資金ショートを確実に回避出来ます。

法人の節税対策⑪:旅費規程(出張旅費規程)

経営が順調になると、地方や多方面への出張機会も増えるでしょう。この場合、交通費や宿泊費、出張先での費用は「経費で落とせる」ようにするのが一番です。個人事業主も含め、出張の機会が多い経営者の方は(税金を安くするためにもぜひ)どのようにすれば経費になるのか「経費計上の条件」を覚えておいてください。

出張の旅費を経費にする方法

まずは、会社での旅費規定(旅費に対するルール)を作成し、経費処理できるよう準備を進めましょう。きちんと旅費規程を作成しておけば、税務調査が入った場合も信頼を得ることができます。

旅費規程の作り方

旅費規程には、目的、対象者が誰(=規定の適用範囲)で、出張の定義が何なのかを記す必要があります。また、交通費の規定(鉄道・タクシー・船舶・飛行機)のほか、社員への日当、宿泊費、食事代を支給する場合はいくらまで利用できるのか、細かく数字(金額)を埋めておきましょう。

旅費規程の作り方ですが、一から作成をするのは大変です。このため、雛形やテンプレートを利用し、必要な部分にアレンジを加えながら「出張旅費規程」を作成すればOKです。

参考リンク①:Wordで使える就業規則テンプレート集 > その他の各種規程

参考リンク②:出張旅費規程の作成方法(ひな形付き)【旅費規程.net】

また、実際の「出張手続き」については、所定の出張申請書を使い(例:上司に提出する)承認とする等、手続きの流れを決めておきましょう。このほか、出張時の残業代や休日出勤の扱いについても忘れず規定しておいてください。

この節税法がオススメできる方の目安(詳細・メリットとデメリット)

| 事業規模 | 個人事業主〜中小企業、大企業まで |

| 節税できる額 | 必要な旅費・出張費によって異なる |

| オススメの時期 | いつでも |

| メリット | 出張での費用が経費になるのでお得 |

| デメリット | 旅費規程を作っておく必要がある |

| 取り組みやすさ | ★★★★★★★☆☆☆ (テンプレートを活用すればカンタン!) |

出張旅費規定によって節税を行う方法については、以下の記事で詳しく解説しています。

なお、旅費規程の作成方法については、以下のサイトが参考になります。

参考サイト:出張旅費規程の節税効果と簡単に規定を作る為の6つのポイント(inQUP)

法人の節税対策⑫:事業年度の短縮

非常にユニークな方法ですが、決算月に大きな臨時収入が見込まれる場合、事業年度を前倒しにすることで(=翌年分にする)臨時収入への課税を繰り越す方法があります。納税の負担が心配な時には、事業年度を短縮して節税を行いましょう。

事業年度変更の方法

事業年度の短縮方法は非常にカンタンです。国税庁のサイトでも『特例として、届出により課税期間を次のとおり3か月ごと又は1か月ごとに短縮することができます』と説明を行っており、以下「消費税課税期間特例選択・変更届出書」を最寄りの税務署に提出すれば事業年度の短縮が行えます。

必要な資料と手続き:[手続名]消費税課税期間特例選択・変更届出手続(国税庁)

このほか課税期間の変更や選択については、以下のページで届け出に必要な情報と資料を配付しています。

参考リンク:No.6629 消費税の各種届出書(国税庁)

例えば、臨時で入った大口の契約、保険の満期、固定資産の売却益が入ってくる予定があれば、上手に決算時期を動かして節税対策を行いましょう。

この節税法がオススメできる方の目安(詳細・メリットとデメリット)

| 事業規模 | 個人事業主〜中小企業、大企業まで |

| 節税できる額 | 臨時で入った大口の契約、保険の満期、固定資産の売却益の大きさ(金額)による |

| オススメの時期 | 決算前の時期 |

| メリット | 収入を次期に繰り越すことができる |

| デメリット | 繰り越した後、来年度の税金を上手く調整する必要がある() |

| 取り組みやすさ | ★★★★★★☆☆☆☆ (届け出をするだけで、課税分が少なくなる) |

事業年度の短縮によって節税を行う方法については、以下の記事で詳しく解説しています。

なお、事業年度と課税の関係(短縮の方法についても記載)については、国税庁のサイトが参考になります。

参考サイト:No.6137 課税期間(国税庁)

その前に・・・「節税対策」には、ある程度時間を掛ける必要があります。また、節税をしたからと言って、すぐに「資金繰りが改善」できる訳ではありません…。このため、資金繰りでお困りの方は(資金調達までに)時間が掛からないビジネスローンを上手に活用しましょう!

法人・個人事業主の方で今すぐ「事業資金が必要だ」という方には、当サイトに登録されている1,300人の専門家がおすすめの調達方法を紹介しています。500万円くらいの資金であれば『最短1日』で資金調達が可能。お急ぎの場合はすぐに以下の記事をどうぞ。

今すぐ借りたい!法人向けビジネスローンおすすめランキング【2021年最新版】

また、毎月200万円以上の安定した売掛金が発生するBtoBの事業をしている方は、ファクタリング(売掛金を売却して資金調達する方法)もオススメです。

※ 資金調達の成功を確実にしたい場合は、どちらかの審査に落ちても大丈夫なように、ファクタリングとビジネスローンの両方に今から申し込んでおいて下さい。両方申し込んでおくことで資金ショートを確実に回避出来ます。

法人の節税対策⑬:売掛金の貸し倒れ処理

長い期間回収できていない売掛金はありませんか? こうした回収不能な売掛金は、期末に貸し倒れ処理ができます。節税の観点からも回収が難しい売掛金は、きちんと損失として計上しておきましょう。処理の詳しい方法と内容は、国税庁のサイトでも詳しく紹介しています。

No.5320 貸倒損失として処理できる場合|法人税(国税庁)

税務署が認めている「貸し倒れ損失」のポイントは、以下の3点に集約できます。

| 税務署が認めている「貸し倒れ損失」のポイント |

|---|

| 法律上の貸し倒れ(会社更生法や民事再生法、任意整理により回収が不可能) |

| 事実上の貸し倒れ(債務者の資産状況、支払能力により回収が不可能) |

| 形式上の貸し倒れ(相手の資産状況、支払能力の悪化により、実質的に回収が不可能) |

もう一度、国税庁のサイトにある「条件」を確認しておきます。

次に掲げるような事実に基づいて切り捨てられた金額は、その事実が生じた事業年度の損金の額に算入されます。

(1) 会社更生法、金融機関等の更生手続の特例等に関する法律、会社法、民事再生法の規定により切り捨てられた金額

(2) 法令の規定による整理手続によらない債権者集会の協議決定及び行政機関や金融機関などのあっせんによる協議で、合理的な基準によって切り捨てられた金額

(3) 債務者の債務超過の状態が相当期間継続し、その金銭債権の弁済を受けることができない場合に、その債務者に対して、書面で明らかにした債務免除額

また貸し倒れの判断をはじめ、国税に関する相談は、以下の窓口を通じて適切なアドバイスが得られます。相談料は無料ですので、ぜひ困った時には相談をしてみてください。

参考リンク:税についての相談窓口(国税庁)

この節税法がオススメできる方の目安(詳細・メリットとデメリット)

| 事業規模 | 個人事業主〜中小企業、大企業 |

| 節税できる額 | 回収できていない売掛金 |

| オススメの時期 | いつでも |

| メリット | 回収できていない売掛金を損金として計上できるので、税額を低くすることができる |

| デメリット | 適切に債務管理をする必要がある |

| 取り組みやすさ | ★★★★★☆☆☆☆☆ (難しい場合は、最寄りの税務署に相談しよう) |

売掛金の貸し倒れ処理によって節税を行う方法については、以下の記事で詳しく解説しています。

なお、相手の売掛金に問題がない時には、早めに売掛金を現金化される方法をオススメします。本項で取り上げたように、相手が破綻状態にあれば問題外ですが、相手の経営状況が良く、きちんと売掛金の回収が見込めるのなら、早めに現金として受け取っておく方が安心です。

こうしたニーズに応えてくれるのが「ファクタリング」という方法です。例えば、毎月200万円以上の安定した売掛金が発生するBtoBの事業をされている方は、ファクタリングが利用でき、売掛金を売却して最短1日で資金が調達できるので便利です。

ご希望の方はこちらのフォームから「ファクタリング10秒カンタン無料診断」を行って下さい。売掛金があれば、最短1日で資金調達をすることができます。

その前に・・・「節税対策」には、ある程度時間を掛ける必要があります。また、節税をしたからと言って、すぐに「資金繰りが改善」できる訳ではありません…。このため、資金繰りでお困りの方は(資金調達までに)時間が掛からないビジネスローンを上手に活用しましょう!

法人・個人事業主の方で今すぐ「事業資金が必要だ」という方には、当サイトに登録されている1,300人の専門家がおすすめの調達方法を紹介しています。500万円くらいの資金であれば『最短1日』で資金調達が可能。お急ぎの場合はすぐに以下の記事をどうぞ。

今すぐ借りたい!法人向けビジネスローンおすすめランキング【2021年最新版】

また、毎月200万円以上の安定した売掛金が発生するBtoBの事業をしている方は、ファクタリング(売掛金を売却して資金調達する方法)もオススメです。

※ 資金調達の成功を確実にしたい場合は、どちらかの審査に落ちても大丈夫なように、ファクタリングとビジネスローンの両方に今から申し込んでおいて下さい。両方申し込んでおくことで資金ショートを確実に回避出来ます。

法人の節税対策⑭:在庫の評価損

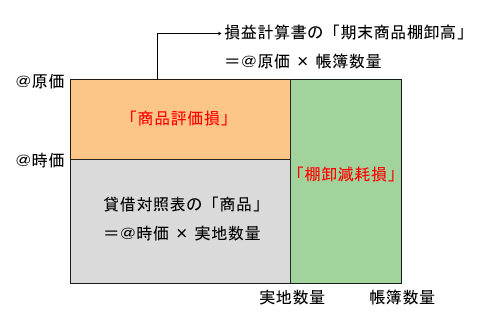

在庫を抱えている場合、商品が買った値段や仕入れの価格より「時価が値下がり」している時には、棚卸資産評価損が計上できます。『棚卸資産評価損』とはその名の通り、帳簿上の価額を現在の時価にまで下げられる方法で、価格が下落した棚卸資産評価損は(税務上)経費として認められるのです。

画像:P/Lの「期末商品棚卸高」とB/Sの「商品」(犬でもわかる!無料簿記講座)より

画像:P/Lの「期末商品棚卸高」とB/Sの「商品」(犬でもわかる!無料簿記講座)より

上の画像にある(B/S)とは貸借対照表のことで、(P/L)とは損益計算書のことです。きちんと棚卸資産評価損を計上すれば、大きな節税が行えます。

なお、詳しい損益計算書の見方や作成方法については、以下のサイトが参考になります。在庫の評価損はもちろん、節税を行う上で必要な知識を身に付けておきましょう。

参考リンク::P/Lの「期末商品棚卸高」とB/Sの「商品」(犬でもわかる!無料簿記講座)

ただし、物価の変動や過剰に生産してしまったなどの理由では、棚卸資産評価損が計上できません。この場合は税理士に相談をするか、国税庁のサイトで要件を満たしているか、きちんと確認した上で「棚卸資産評価損を計上」してください。

この節税法がオススメできる方の目安(詳細・メリットとデメリット)

| 事業規模 | 個人事業主〜中小企業、大手企業 |

| 節税できる額 | 不良在庫、ストックの評価損によって異なる |

| オススメの時期 | いつでも |

| メリット | 不良在庫による税の負担が軽減できる。 |

| デメリット | 棚卸資産評価損は、税務調査に入る可能性が高いので正確な資料を準備する必要あり。 |

| 取り組みやすさ | ★★★★☆☆☆☆☆☆ (信頼できる税理士に相談しよう!) |

在庫の評価損によって節税を行う方法については、以下の記事で詳しく解説しています。

その他、棚卸資産の評価損については、以下の国税庁のサイトで詳しく説明しています。

参考サイト:第2款 棚卸資産の評価損|基本通達・法人税法(国税庁)

法人の節税対策⑮:有姿除却

⑭で説明した「棚卸資産の評価損」と異なり、減価償却資産において廃棄・滅失があった場合の「除却損を損金計上」するのが、本項⑮の有姿除却(ゆうしじょきゃく)になります。

有姿除却(ゆうしじょきゃく)

有形固定資産の取り壊しや廃棄を行っておらず、資産自体は手元に残っている状態で行われる除却処理。有姿除却は、その資産の使用が停止されており、今後も再使用の可能性がないと認められる場合や、特定製品の生産のために使用されていた資産で、当該製品の生産中止が行われた場合に行われる。

例えば、事業に今後使うことが無い(使用を停止・廃止)固定資産は有姿除却として認められます。また製造業の場合、専用金型等も際使用ができない(償却が進んでいる)という理由で、有姿除却の処理が行えます。

処分価格の求め方資産の帳簿価格 – 処分見積額=除却損失(損金算入)

税務上「固定資産としての使用価値が無くなった」ことを証明すれば、有姿除却が認められ会計処理が行えます。また、決算の後でも有姿除却を行い、損金計上できるので便利です。特に製造業の方は、こまめに会計処理を行い、節税できるよう心がけてください。なお有姿除却の仕組みについては、以下の記事が参考になります。

参考サイト:不要になった固定資産を処分する―「有姿除却」の活用法(幻冬舎GOLD)

不要な固定資産の処理でお困りの方は、有姿除却で節税を行ってください。

この節税法がオススメできる方の目安(詳細・メリットとデメリット)

| 事業規模 | 中小企業〜大企業 |

| 節税できる額 | 廃棄処分のコストが削減できる |

| オススメの時期 | いつでも |

| メリット | 決算の後でも、不要な固定資産が適切に処理できる |

| デメリット | 損金算入の計算方法がやや難しい |

| 取り組みやすさ | ★★★★★☆☆☆☆☆ (資料を参考に、会計処理をしてみよう) |

有姿除却によって節税を行う方法については、以下の記事で詳しく解説しています。

また、損金算入の方法については、以下の国税庁のサイトを参考にしてください。

参考サイト:第1款 除却損失等の損金算入|基本通達・法人税法(国税庁)

その前に・・・「節税対策」には、ある程度時間を掛ける必要があります。また、節税をしたからと言って、すぐに「資金繰りが改善」できる訳ではありません…。このため、資金繰りでお困りの方は(資金調達までに)時間が掛からないビジネスローンを上手に活用しましょう!

法人・個人事業主の方で今すぐ「事業資金が必要だ」という方には、当サイトに登録されている1,300人の専門家がおすすめの調達方法を紹介しています。500万円くらいの資金であれば『最短1日』で資金調達が可能。お急ぎの場合はすぐに以下の記事をどうぞ。

今すぐ借りたい!法人向けビジネスローンおすすめランキング【2021年最新版】

また、毎月200万円以上の安定した売掛金が発生するBtoBの事業をしている方は、ファクタリング(売掛金を売却して資金調達する方法)もオススメです。

※ 資金調達の成功を確実にしたい場合は、どちらかの審査に落ちても大丈夫なように、ファクタリングとビジネスローンの両方に今から申し込んでおいて下さい。両方申し込んでおくことで資金ショートを確実に回避出来ます。

法人の節税対策⑯:消耗品の購入

「消耗品を購入し経費にする…」というのは、誰もが思いつく行動の一つです。しかし、消耗品を経費にする場合は、原則として「消耗した時点で損金処理」することになっています。このため、期末ギリギリに消耗品を大量に購入しても、損金処理できるタイミングが変わってくるので注意しましょう。

購入した年度の損金として計上できる消耗品もある

実は、以下の条件を満たした場合は「例外」として、購入した年度の損金が計上できます。

| 購入した年度の損金として計上できる消耗品 |

|---|

| 毎年、日常的に消耗している物(継続使用) |

| 毎年、一定数量の消耗品を購入し続けていること(継続購入) |

| 毎年、消耗・購入しているものを損金計上している(損金計上の継続) |

例えば、オフィスで使う事務用品や作業用品、包装に必要な材料、営業で配るサンプル品、広告宣伝用に必要なグッズや印刷物のほか、棚卸資産は、すべて消耗品として計上できるので覚えておきましょう。

この節税法がオススメできる方の目安(詳細・メリットとデメリット)

| 事業規模 | 個人事業主〜中小企業、大企業 |

| 節税できる額 | 消耗費の購入分によって異なる |

| オススメの時期 | いつでも(原則、消耗品を消費した時点) |

| メリット | 経費として、消耗品の購入ができる |

| デメリット | 消耗品の消費時期には注意が必要 |

| 取り組みやすさ | ★★★★★★★☆☆☆ (会計処理の際、間違えなければ誰でも取り組める節税法!) |

消耗品の購入によって節税を行う方法については、以下の記事で詳しく解説しています。

なお、消耗品と雑費の基本的な考え方、計上の方法については、以下のサイトで詳しく解説しています。ぜひ、会計処理の参考にしてみてください。

参考サイト:消耗品費と雑費はどうやって線引きするか(MFクラウド)

法人の節税対策⑰:社員旅行(慰安旅行)

社員旅行については、⑪の旅費規程に並んで「経費にできるのか?」知りたい方は多いはずです。結論を先に言いますと、社員と一緒に出かける旅行は福利厚生費として計上できます。

ただし、社員旅行という名目で何週間、何ヶ月も旅行に出かけられては、正当な経費として認める訳にはいきません。このため、福利厚生費として計上できる条件は、以下の要件を満たしている必要があります。

| 社員旅行・慰安旅行の定義 |

|---|

| 旅行期間は4泊5日まで |

| 全社員の半数以上が参加していること |

| 支店部署ごとの旅行についても、半数以上が参加していること |

| 原則、1人10万円までの旅行であること(金額は税法で定められていないので、あくまでも目安) |

ただし4項目にある金額については、税法では具体的ルールがありません。このため「原則10万円以下」を基準にするのが望ましいと(=共通の認識)されています。

なお『福利厚生費』として計上できるものには、本項で取り上げた慰安旅行のほか、親睦会や新宴会・忘年会などの項目があるので、ここで分かりやすくまとめておきます。

| 福利厚生費として計上できる項目 |

|---|

| ・ 社員旅行(=慰安旅行) |

| ・ 出張手当 |

| ・ 交通費(公共交通機関を利用する場合、1カ月10万円まで) |

| ・ 保養所・別荘 |

| ・ 社宅(賃料の50%〜80%を補助) |

| ・ 新宴会・忘年会・親睦会 |

| ・ 残業時の食事代 |

| ・ クラブ・サークル活動 |

| ・ 資格取得費用 |

| ・ その他(人間ドック/永年勤続の記念品など) |

福利厚生には「平等性」が求められます。社員一人一人が公平になるよう、特定の社員だけが優遇されるようでは、福利厚生の要件を満たしていません。また限度額については、社会通念上妥当とされる金額をもって「福利厚生費」としてください。

このほか、個人事業主の場合は、一般的中小企業や大企業とは「福利厚生の考え方」が異なるので(場合によっては)計上できない可能性があります。個人事業主の方は、以下のページで「福利厚生費になるかどうか」確認しておいてください。

参考リンク:個人事業主が迷う「これって経費?」覚えてお得なQ&A29選!

旅行と社員旅行の線引きについて

社員一人の会社が旅費を経費(福利厚生の名目)で落とすことはできません。また、社員旅行で関係のない家族が参加した場合は、福利厚生費として計上できないので、間違えないようにしましょう。

この節税法がオススメできる方の目安(詳細・メリットとデメリット)

| 事業規模 | 個人事業主〜中小企業、大企業まで |

| 節税できる額 | 福利厚生費(社員旅行)の費用分が節税できる |

| オススメの時期 | いつでもOK |

| メリット | 社員のモチベーションや志気が高まる |

| デメリット | 長期旅行の場合、全てを経費でカバーするのは難しいかも |

| 取り組みやすさ | ★★★★★★★★☆☆ (社員がいれば、個人事業主〜中小企業経営者でもカンタンに始められます!) |

社員旅行によって節税を行う方法については、以下の記事で詳しく解説しています。

なお、福利厚生費の概念や請求方法については、以下のサイトが参考になります。

参考サイト①:福利厚生費として経費計上が可能な項目9選(MFクラウド)

参考サイト②:No.5261 交際費等と福利厚生費との区分(国税庁)

その前に・・・「節税対策」には、ある程度時間を掛ける必要があります。また、節税をしたからと言って、すぐに「資金繰りが改善」できる訳ではありません…。このため、資金繰りでお困りの方は(資金調達までに)時間が掛からないビジネスローンを上手に活用しましょう!

法人・個人事業主の方で今すぐ「事業資金が必要だ」という方には、当サイトに登録されている1,300人の専門家がおすすめの調達方法を紹介しています。500万円くらいの資金であれば『最短1日』で資金調達が可能。お急ぎの場合はすぐに以下の記事をどうぞ。

今すぐ借りたい!法人向けビジネスローンおすすめランキング【2021年最新版】

また、毎月200万円以上の安定した売掛金が発生するBtoBの事業をしている方は、ファクタリング(売掛金を売却して資金調達する方法)もオススメです。

※ 資金調達の成功を確実にしたい場合は、どちらかの審査に落ちても大丈夫なように、ファクタリングとビジネスローンの両方に今から申し込んでおいて下さい。両方申し込んでおくことで資金ショートを確実に回避出来ます。

法人の節税対策⑱:健康診断(人間ドックなども含む)

健康診断についても⑰の社員旅行同様「福利厚生費」として計上できます。ただ、健康診断や人間ドックを受ける場合は、社員の全員を対象として診断を受けること。また、検診費用は会社が支払いをすること。社会通念上、妥当な回数だけ診断を受けることなど「計上するための要件」があるのでルールは正しく守るようにしましょう。

| 健康診断・人間ドックを福利厚生費にするには? |

|---|

| 全社員が健康診断の対象者とする |

| 検診の費用は会社が負担 |

| 社会通念上妥当な回数(人間ドックなら1泊2日まで)の診察であること |

なお、人間ドックや健康診断を「福利厚生費」として計上する方法は、以下のページでも詳しく解説をしています。

参考リンク:福利厚生費で節税 (5) – 健康診断の費用(ココホレ!独立・起業)

このほか、最近では福利厚生の代行サービスも充実しているので、経費に余裕があれば、こうしたプランを取り入れて見てはいかがでしょうか?

画像:

画像:

(代行業者では)ここまで解説した健康診断・人間ドックはもちろん、旅行、エンターテインメント、食事・宴会費用の割引など、社員の満足度が高いサービスがリーズナブルな価格で利用できます。

また代行会社への費用を福利厚生費として計上すれば(中小企業や大手法人の場合)税金が安くなるだけでなく、社員に充実した福利厚生制度が提供できるのでオススメです。

以下に、健康診断・人間ドックを経費とする場合の節税面についてまとめておきます。

この節税法がオススメできる方の目安(詳細・メリットとデメリット)

| 事業規模 | 中小企業〜大企業 |

| 節税できる額 | 福利厚生の内容によって異なる |

| オススメの時期 | いつでも |

| メリット | 社員の健康を守り、全社員が満足できる福利厚生が導入できる |

| デメリット | 充実した制度を導入した場合、費用が掛かりすぎる場合も(予算に合わせてプランを立てよう) |

| 取り組みやすさ | ★★★★★★★★☆☆ (取り組みやすいのでオススメ) |

経営者が福利厚生を行うことは、大切な社員の健康な生活を補償する上で欠かせない「重要事項」です。福利厚生費を上手に経費として計上し、経営者も社員も共に明るく元気に働ける職場作りを目指しましょう。

社員の健康診断によって節税を行う方法については、以下の記事で詳しく解説しています。

また、福利厚生の概念については、以下のサイトでも詳しい解説が確認できます。

参考サイト:社会保険だけじゃない。福利厚生をわかりやすく解説します!(株式会社i CARE)

法人の節税対策⑲:団体定期保険

団体定期保険(だんたいていきほけん)とは、企業が契約者となり契約を行う保険です(※ このほか、希望する従業員が任意加入できる保険もあります)。原則年1回しか加入・解約できませんが、個人が個別に保険加入するよりも保険金が安く、充実した内容が受けられるというメリットがあります。

また、団体定期保険を企業が実施・保険料を全額支払いした場合(従業員の「福利厚生」が目的なので)全額を損金として算入できます。こうした団体定期保険は「総合福祉団体定期保険」と「団体定期保険」の二種類に分けられます。各保険の違いをここで見ておきましょう。

「総合福祉団体定期保険」と「団体定期保険」の違い

| 区分 | 詳細 |

|---|---|

| ・ 総合福祉団体定期保険 | 会社が保険料を負担してくれる保険で、従業員の負担はなし。 |

| ・ 団体定期保険 | 従業員が任意でお金を出して加入する保険。保険金は割安で加入しやすい。 |

一例として、大手の総合福祉団体保険(東京海上日動あんしん生命)の契約内容を見てみましょう。

総合福祉団体保険(東京海上日動あんしん生命)の契約内容

| ・ 契約者 | 法人 |

| ・ 被保険者 | 役員/従業員 |

| ・ 死亡保険金受取人 | 被保険者の遺族または法人(高度障害保険金の受取人は、被保険者本人または死亡保険金受取人となる) |

| ・ 加入できる年齢 | 14歳6か月超から70歳6か月以下 |

| ・ 保険金の支払いについて | 加入者が保険期間中に死亡した場合には死亡保険金が支払われる。また、約款所定の高度障害状態になった場合は、高度障害保険金が支払われる。 |

| ・ 保険料と税金 | 損金計上できる |

このほか、団体生命保険の例も見ておきましょう。以下は、ある企業の従業員が加入できる団体保険の契約内容です。

団体定期保険の契約内容(一例)

| ・ 契約者 | 従業員 |

| ・ 被保険者 | 従業員・従業員の家族 |

| ・ 死亡保険金受取人 | 被保険者の遺族(高度障害保険金の受取人は、被保険者本人または死亡保険金受取人となる) |

| ・ 加入できる年齢 | 20歳から89歳まで(退職後も保険が引き継げる) |

| ・ 保険金の支払いについて | 被保険者が保険期間中に死亡した場合には死亡保険金が支払われる。また、傷害や疾病によって高度障害状態になった場合には、高度障害保険金が支払われる。 |

| ・ 保険料と税金 | 損金計上できる |

このように、会社が全額を負担する総合福祉団体保険のほか、総合福祉団体定期保険は全額損金算入できます。社員の福利厚生+節税対策として覚えておいてください。また、社員の方も団体定期保険は、加入条件が良い上に保険料も割安なのでお得です。勤め先に該当する保険があればぜひ、加入してみてください。

この節税法がオススメできる方の目安(詳細・メリットとデメリット)

| 事業規模 | 中小企業〜大企業 |

| 節税できる額 | 加入する保険内容による |

| オススメの時期 | いつでも |

| メリット | 社員の勤労意欲がアップする |

| デメリット | 保険料などを踏まえ、社員の健康が守れるのか考えて申し込む必要あり |

| 取り組みやすさ | ★★★★★★☆☆☆☆ (保険の担当者、プランナーに相談して最適な保険を探そう!) |

団体定期保険によって節税を行う方法については、以下の記事で詳しく解説しています。

その他、団体定期保険について以下のような(国税庁による)回答例があるので参考にしてみてください。

参考サイト:集団定期保険料等の所得税法上の取扱いについて(国税庁)

その前に・・・「節税対策」には、ある程度時間を掛ける必要があります。また、節税をしたからと言って、すぐに「資金繰りが改善」できる訳ではありません…。このため、資金繰りでお困りの方は(資金調達までに)時間が掛からないビジネスローンを上手に活用しましょう!

法人・個人事業主の方で今すぐ「事業資金が必要だ」という方には、当サイトに登録されている1,300人の専門家がおすすめの調達方法を紹介しています。500万円くらいの資金であれば『最短1日』で資金調達が可能。お急ぎの場合はすぐに以下の記事をどうぞ。

今すぐ借りたい!法人向けビジネスローンおすすめランキング【2021年最新版】

また、毎月200万円以上の安定した売掛金が発生するBtoBの事業をしている方は、ファクタリング(売掛金を売却して資金調達する方法)もオススメです。

※ 資金調達の成功を確実にしたい場合は、どちらかの審査に落ちても大丈夫なように、ファクタリングとビジネスローンの両方に今から申し込んでおいて下さい。両方申し込んでおくことで資金ショートを確実に回避出来ます。

法人の節税対策⑳:決算賞与

決算賞与(けっさんしょうよ)とは、その名の通り、決算時(社員に対し)賞与を支給することです。決算賞与は決算前でも後でも、損金計上できるというメリットがあります。このため、予想外に利益が上がったとき「税のバランスを取る」目的で決算賞与が実施できます。

決算賞与とは何でしょうか?

一般的に「決算賞与」は、決算後、利益の中の一定額を従業員に還元する賞与を指します。いわゆる「賞与」とは別に支給されることが多く、必ずしも毎年支給されるものではありません。なお、企業によって決算賞与の規定は異なりますから、上記に当てはまらない企業もあると思います。

出典:「決算賞与」とは何でしょうか? (エン転職)より一部抜粋

また、決算賞与は未払いの状況でも「今期の損金」として計上できます。その上、従業員のモチベーションアップにも繋がるので、経営者にとっては、まさに一石二鳥の方法と言えるでしょう。

ただし、決算賞与の手続きとしては「今期中に損金として経理上の処理を行うこと」や、支給額を同じ時期に受け取る全従業員に知らせておく必要があります。また遅くとも、決算後一ヶ月以内には、支払いをすることが決算賞与実施の条件となります。

この節税法がオススメできる方の目安(詳細・メリットとデメリット)

| 事業規模 | 中小企業〜大企業 |

| 節税できる額 | 賞与の分だけ節税できる |

| オススメの時期 | 決算時期 |

| メリット | 従業員のモチベーションアップにも繋がる |

| デメリット | 次期、賞与が出せない場合従業員のモチベーションが下がる可能性も |

| 取り組みやすさ | ★★★★★☆☆☆☆☆ (条件が合えば、ぜひ取り入れて見よう) |

決算賞与によって節税を行う方法については、以下の記事で詳しく解説しています。

その他、決算賞与については、以下のページが参考になります。

参考サイト①:No.5350 使用人賞与の損金算入時期(国税庁)

参考サイト②:決算賞与金の税務上の取扱いについて(金沢国税庁)

法人の節税対策㉑:モール料など未払費用計上の確認

最近では、ネット通販を行う大手サイトや、オンライン上のショッピングモールに参加をする個人商店、中小企業の数も増えてきました。こうした場所を利用するには、当然ながらサイトへの出店料(モール料)を支払う必要があります。

モール料は「未払費用計上」として節税できる!

みなさん、モール料は「未払費用計上」とし、節税できるのをご存じでしょうか。もし、参加しているモールがあるのならば、決算時に「1カ月分の費用を未払い計上」とし、節税できるよう工夫してみてください。

また、モール料だけでなく、電話代などの通信費、広告宣伝費、リースに掛かる費用、保険料なども未払い金として計上できるので覚えておきましょう。

なぜ未払い金の見直しが節税になるのか?

こうした未払費用や未払金を計上しておけば、必要経費や損金として計上できるので、節税対策に繋がります。ただし、未払い分を次期に繰り越しただけなので、来年の税金は増えることを計算に入れておいてください。

上手に先送りできれば、未払い金の見直しが節税テクニックとして役立つ可能性が高いです。

この節税法がオススメできる方の目安(詳細・メリットとデメリット)

| 事業規模 | 個人事業主〜中小企業、大企業 |

| 節税できる額 | 未払い費用によって異なる |

| オススメの時期 | 決算日の前 |

| メリット | 未払い分を必要経費・損金として計上できる。 |

| デメリット | 次期に先送りしただけなので、注意が必要。 |

| 取り組みやすさ | ★★★★★★★☆☆☆ (計上次期を先送りにするだけなので、カンタン) |

未払費用計上確認によって節税を行う方法については、以下の記事で詳しく解説しています。

なお、個人事業主の方が実践できる、未払費用計上の確認(節税ポイント)については、以下のサイトが非常に役に立ちます。

参考サイト:まだ間に合う。個人事業主の未払金での6つの節税ポイント(inQUP)

その前に・・・「節税対策」には、ある程度時間を掛ける必要があります。また、節税をしたからと言って、すぐに「資金繰りが改善」できる訳ではありません…。このため、資金繰りでお困りの方は(資金調達までに)時間が掛からないビジネスローンを上手に活用しましょう!

法人・個人事業主の方で今すぐ「事業資金が必要だ」という方には、当サイトに登録されている1,300人の専門家がおすすめの調達方法を紹介しています。500万円くらいの資金であれば『最短1日』で資金調達が可能。お急ぎの場合はすぐに以下の記事をどうぞ。

今すぐ借りたい!法人向けビジネスローンおすすめランキング【2021年最新版】

また、毎月200万円以上の安定した売掛金が発生するBtoBの事業をしている方は、ファクタリング(売掛金を売却して資金調達する方法)もオススメです。

※ 資金調達の成功を確実にしたい場合は、どちらかの審査に落ちても大丈夫なように、ファクタリングとビジネスローンの両方に今から申し込んでおいて下さい。両方申し込んでおくことで資金ショートを確実に回避出来ます。

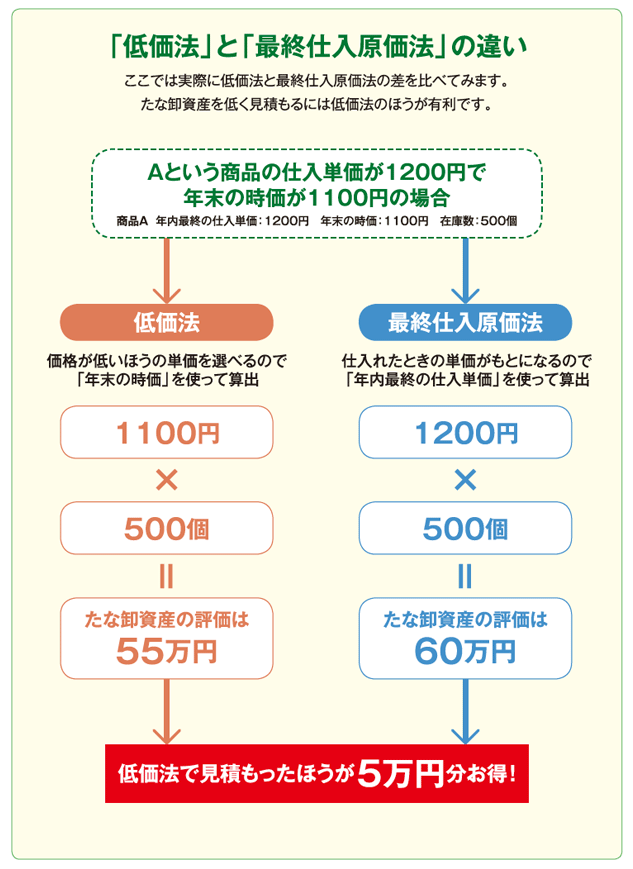

法人の節税対策㉒:最終仕入れ単価の引き下げ

突然ですが、みなさん「事業で抱えている在庫の確認方法」には、以下の9種類あるのをご存じでしょうか?

| 事業で抱えている在庫の確認方法 |

|---|

| ・ 原価法 |

| ・ 個別法 |

| ・ 先入先出法 |

| ・ 後入先出法 |

| ・ 総平均法 |

| ・ 移動平均法 |

| ・ 単純平均法 |

| ・ 最終仕入原価法 |

| ・ 売価還元法 |

それぞれの仕組みは非常に複雑なので、細かな説明は省きますが(※ 詳しく知りたい方は、上のリンク先を参照してください)、大抵の場合「最終仕入原価法」によって、在庫の評価が行われています。

最終仕入原価法とは?

最終仕入原価法とは、棚卸資産を期末から最も近い時に取得した「1単位当たりの取得価額」をもって評価する方法です。 法人税法で規定されている評価方法ですが(棚卸資産の評価に関する会計基準においては)棚卸資産の評価方法として定められていません。

もし、みなさんが節税をされたいのであれば、期末の最終仕入れ単価を低くしてみてください(※ 下の画像では低価法と説明)。仕入れ単価が低くなれば、その分在庫の金額も小さくなるので「節税できる」という仕組みです。

画像:個人事業主が棚卸しをする時に節税する方法(スモビバ!)より

画像:個人事業主が棚卸しをする時に節税する方法(スモビバ!)より

上の通り、期末直前に安い金額の仕入れができるのであれば、1個ずつの仕入金額を集計するよりも安くなるので、利益が少なくなり、結果「税金が安くなる」ので節税が行えます。

(前略)いちばん基本的な方法が「最終仕入原価法」です。これはその年の最後の仕入単価によって評価する方法です。税務署にとくに届け出を出していない場合は、この方法を採用したものとみなされます。そしていちばんお得な計算方法が「低価法」です。こちらは仕入れた時点の価格と年末時点の価格を比べて、低いほうをたな卸資産の評価額にできるのです。低価法は青色申告だけに認められる計算方法ですが、使うためには前もって税務署への届け出が必要となります。

仕組みは少々複雑ですが(青色申告を行われている方は)棚卸し資産を「低価法」を使い計算してください。

この節税法がオススメできる方の目安(詳細・メリットとデメリット)

| 事業規模 | 個人事業主〜中小企業、大企業 |

| 節税できる額 | 棚卸し資産によって異なる |

| オススメの時期 | 決算前 |

| メリット | 利益が少なくなり節税できる |

| デメリット | 計算法がやや複雑かも。難しい場合は税理士に相談しよう。 |

| 取り組みやすさ | ★★★★★☆☆☆☆ (難しい場合は税理士に相談しよう) |

最終仕入れ単価の引き下げによって節税を行う方法については、以下の記事で詳しく解説しています。

なお、棚卸資産の評価方法については、以下のサイトが参考になります。

参考サイト:棚卸資産の評価方法とは?全7種類の評価方法をわかりやすく解説!(税理士ドットコム|経理・決算)

法人の節税対策㉓:エンジェル税制を活用する

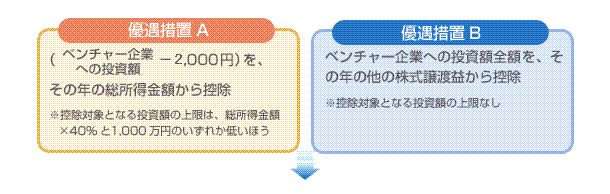

個人だけで無く、経営者の方ならぜひ知っておきたいのが「エンジェル税制」についてです。エンジェル税制は、起業家へ投資を行った場合税の優遇が受けられる制度です。最近では「事業の一環」として、ベンチャー企業に投資を行う方が増えています。

エンジェル税制で優遇を受けるには(投資を受け入れるベンチャー企業に対し)以下の要件が求められます。

| エンジェル税制・投資を行うベンチャー企業に求められる要件 |

|---|

| 創業3年未満の中小企業経営者(ベンチャー)かどうか |

| 未登録・未上場の企業で、事業内容は風俗営業等を行っていないこと |

| 資本金1億円以上の大規模法人に属していないこと |

| 外部からの投資を全体の6分の1以上受け入れていること |

| 従業員が2名以上で、常務役員の10%以上かどうか |

これらの要件を満たしたベンチャー企業に対して(私たちが)投資が行える上に、以下の優遇措置AもしくはBのいずれかを選択し、適用を受けることができます。

画像:

画像:

こうした税の優遇制度は、個人の方でも適用されます。個人投資家になりたいという方、起業家への投資に興味がある方は、ぜひエンジェル税制の恩恵を受け取ってください♪

この節税法がオススメできる方の目安(詳細・メリットとデメリット)

| 事業規模 | 個人〜中小企業、誰でも参加可能 |

| 節税できる額 | 投資の額によって異なる |

| オススメの時期 | いつでもOK! |

| メリット | 投資を行うことで、税の優遇が受けられる |

| デメリット | 特になし |

| 取り組みやすさ | ★★★★★★★★☆☆ (個人でも今スグ始められる!) |

エンジェル税制の活用によって節税を行う方法については、以下の記事で詳しく解説しています。

その他、エンジェル税制とエンジェル投資の方法については、以下の記事で詳しく解説しています。

参考サイト:エンジェル投資家とは?出資を受ける5つの秘訣とメリット・デメリット

その前に・・・「節税対策」には、ある程度時間を掛ける必要があります。また、節税をしたからと言って、すぐに「資金繰りが改善」できる訳ではありません…。このため、資金繰りでお困りの方は(資金調達までに)時間が掛からないビジネスローンを上手に活用しましょう!

法人・個人事業主の方で今すぐ「事業資金が必要だ」という方には、当サイトに登録されている1,300人の専門家がおすすめの調達方法を紹介しています。500万円くらいの資金であれば『最短1日』で資金調達が可能。お急ぎの場合はすぐに以下の記事をどうぞ。

今すぐ借りたい!法人向けビジネスローンおすすめランキング【2021年最新版】

また、毎月200万円以上の安定した売掛金が発生するBtoBの事業をしている方は、ファクタリング(売掛金を売却して資金調達する方法)もオススメです。

※ 資金調達の成功を確実にしたい場合は、どちらかの審査に落ちても大丈夫なように、ファクタリングとビジネスローンの両方に今から申し込んでおいて下さい。両方申し込んでおくことで資金ショートを確実に回避出来ます。

法人の節税対策㉔:売上の計上基準を変更する

売上には、大きく分けて5つの計上基準があるのをご存じでしょうか。また、みなさんの事業では「どの計上基準」を採用されていますか? ここで確認しておきましょう。

売上・5つの計上基準

| 区分 | 内容 |

|---|---|

| ① 出荷基準 | 商品を倉庫やトラックに積み込むなど「出荷した段階」で、売上を計上する基準のこと。 |

| ② 検収基準 | 取引先が商品を検収(品質や数量のチェック)した時点で、売上を計上する基準のこと。 |

| ③ 検針日基準 | ガスや電気・水道のメーターなど、検針した日を基準に売上を計上すること。 |

| ④ 工事進行基準 | 工事の期間中、完成が近づくにつれて収益が発生すると考え、売上と原価を計上すること。 |

| ⑤ 使用収益開始基準 | 商品やサービスが使用可能になった時点で、売上を計上する。 |

①〜⑤の方法の中で、例えば出荷基準で計上されておられる方は、②の検収基準を採用することで、売上の計上時期が繰り延べ(次期に計上)でき、節税の効果が得られます(例:当期の資金繰りが難しい場合等)。

同様に①の出荷基準を採用されておられる方が、⑤の使用収益開始基準を採用された場合、売上の計上時期が繰り延べできるので節税効果が得られます。みなさんも決算時期を踏まえて、計上基準を決めてみてください。

この節税法がオススメできる方の目安(詳細・メリットとデメリット)

| 事業規模 | 個人事業主〜中小企業、大企業まで |

| 節税できる額 | 商品の売上計上額によって変動 |

| オススメの時期 | いつでも |

| メリット | 売上が時期に繰り延べできる |

| デメリット | 一時的節税対策なので、次期に計上する必要がある |

| 取り組みやすさ | ★★★★★☆☆☆☆ (一時的な手段として、取り入れやすい方法!) |

売上計上基準の見直しによって節税を行う方法については、以下の記事で詳しく解説しています。

その他、売上計上基準ついては以下のサイトが参考になります。

参考サイト①:売上の計上基準の種類とは?|MFクラウド 公式ブログ

参考サイト②:法令解釈通達|基本通達・法人税法第2款・請負による収益(国税庁)

法人の節税対策㉕:予約販売や着手金など前受金の確認

例えば、オンラインショップを経営されておられる方は、代金を先に受け取って、その後商品を発送されるはずです。また、サービスを提供される場合も同様に、先に代金(着手金)を受け取ってから、作業や実際のサービスを行われることでしょう。

前受金(まえうけきん)分類:流動負債

一般には手付金や内金といったものです。販売した商品を受け渡す前などに一部の金額などを契約の証拠などとして受け取ります。また建設業においては前受金ではなく「未成工事受入金」という勘定科目を使用します。

出典:簿記ナビ「前受金」より一部抜粋

もし、決算ギリギリで注文を受けた場合は、発送や業務実施を数日後に後らせることで、次期分として売上を計上することができます。もちろん、お客様を待たせて怒らせる様ではいけません。

しかし、予約品や急ぎのサービスで無い場合は、数日遅らせるだけで節税に繋がるので、決算前の取引についてはタイミングを見て実施してみてください。

以下に、この節税法の特徴やメリット・デメリットをまとめておきます。

この節税法がオススメできる方の目安(詳細・メリットとデメリット)

| 事業規模 | 個人事業主〜中小企業の方、大手企業まで |

| 節税できる額 | 前受金、予約金の額によって変動 |

| オススメの時期 | 決算前 |

| メリット | サービスの実施や発送を数日ずらすせることで、節税に繋がる |

| デメリット | 顧客のクレームにならないよう注意が必要 |

| 取り組みやすさ | ★★★★★★☆☆☆☆ (クレームにならないなら、やってみるべき) |

前受金の確認によって節税を行う方法については、以下の記事で詳しく解説しています。

なお前受金の考え方については、国税庁のサイトでも詳しく解説しています。

参考サイト:No.6165 前受金や前払金などがあるとき|消費税(国税庁)

その前に・・・「節税対策」には、ある程度時間を掛ける必要があります。また、節税をしたからと言って、すぐに「資金繰りが改善」できる訳ではありません…。このため、資金繰りでお困りの方は(資金調達までに)時間が掛からないビジネスローンを上手に活用しましょう!

法人・個人事業主の方で今すぐ「事業資金が必要だ」という方には、当サイトに登録されている1,300人の専門家がおすすめの調達方法を紹介しています。500万円くらいの資金であれば『最短1日』で資金調達が可能。お急ぎの場合はすぐに以下の記事をどうぞ。

今すぐ借りたい!法人向けビジネスローンおすすめランキング【2021年最新版】

また、毎月200万円以上の安定した売掛金が発生するBtoBの事業をしている方は、ファクタリング(売掛金を売却して資金調達する方法)もオススメです。

※ 資金調達の成功を確実にしたい場合は、どちらかの審査に落ちても大丈夫なように、ファクタリングとビジネスローンの両方に今から申し込んでおいて下さい。両方申し込んでおくことで資金ショートを確実に回避出来ます。

法人の節税対策㉖:人材に投資して節税する

本記事の冒頭でも取り上げましたが、社員の人数を増やしたり、給与を上げた場合は税の優遇が受けられます。

画像:

画像:

もう一度おさらいとして、所得拡大促進税制と雇用促進税制の内容を確認しておきましょう。

税の優遇が受けられる制度|人材に投資しよう

| 区分 | 詳細 |

|---|---|

| ① 雇用促進税制 | 雇用促進税とは、雇用者数を5人以上(中小企業等は2人以上)全体の10%以上雇用者を増加させるなど、一定要件を満たした事業主について、法人税(個人事業主の場合は所得税)の税額控除が受けられる制度のこと。 |

| ② 所得拡大促進税制 | 所得拡大促進税とは、雇用者への給与等支給額を一定数増やした場合、増加額の10%を法人税額から控除できる制度(※ ただし、中小企業者等は20%まで)。 |

今後、業務の拡大を計画される方は、こうした制度を利用して税の優遇を受けるようにしましょう。なお制度概要のリーフレットは、オンライン上でもダウンロードできます。

① 雇用促進税制の概要

・ リーフレット(PDF)

・ 雇用促進計画提出の手続きパンフレット(平成29年度以前に適用年度が開始する場合)

② 所得拡大促進税制

・ リーフレット「所得拡大促進税制と雇用促進税制の併用について」

なお、これらの制度による節税効果やメリット・デメリットは以下の通りです。

この節税法がオススメできる方の目安(詳細・メリットとデメリット)

| 事業規模 | 中小企業〜大企業 |

| 節税できる額 | 税額控除の内容による |

| オススメの時期 | いつでも |

| メリット | 事業拡大(従業員を増やす)と節税が同時に行える |

| デメリット | 計画的に採用しないと、資金繰りが悪化する |

| 取り組みやすさ | ★★★★★☆☆☆☆☆ (業績が良く、今後採用や給与アップの予定があればトクする制度) |

人材投資によって節税を行う方法については、以下の記事で詳しく解説しています。

なお人材投資促進税制のあらましについては、以下のサイトが参考になります。

参考サイト:中小企業庁「人材投資促進税制」について

法人の節税対策㉗:飲食代・交際費

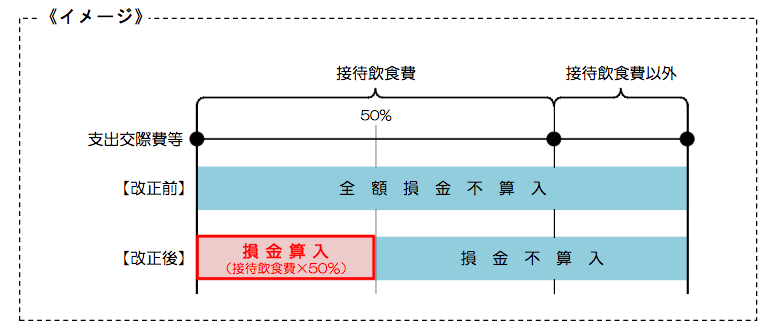

大きな企業に関わらず個人事業主の方でも、一定の飲食代や交際費は「経費として落とせる」のは、既にご存じのことでしょう。ただし、法人と中小企業、個人事業主では「損金算入が可能な交際費の限度額」は異なります。以下に、それぞれの限度額をまとめてみました。

個人事業主・中小企業・大手企業|損金算入が可能な交際費の限度額の比較

| 区分 | 損金算入が可能な交際費の限度額 |

|---|---|

| 個人事業主 | 原則、限度額は無し(すべて経費計上可能) |

| 中小企業 (資本金1億円以下) | 以下、①か②のいずれか選択可能 ① 年間800万円まで損金算入OK ② 接待飲食費の半分まで、有効な経費として損金計上できる(残りの50%は課税対象)。 |

| 大手企業 (資本金1億円以上) | 接待飲食費の半分まで、有効な経費として損金計上できる(残りの50%は課税対象)。 |

実は、平成26年4月1日までは、大企業・中小企業が『接待飲食費の半分まで、有効な経費として損金計上できる』という項目はありませんでした。しかし、事業年度が平成26年4月1日以降のものについては、「法人の交際費等の損金不算入制度に関する規定」の改正が適用され、上記のとおり限度額の上限が変更されたのです。

参考リンク:交際費等の損金不算入制度の改正のあらまし(国税庁)

参考リンク:交際費等の損金不算入制度の改正のあらまし(国税庁)

また、今回の改正では5,000円までの飲食費に関しては、企業の規模に関わらず、交際費としてではなく「会議費」として損金参入できるようになりました。

何でも経費にできる訳では無い!

ここまで見てきた通り、個人事業主や中小企業、大企業では「交際・接待費」の限度額は大きく異なります。また線引きが曖昧なのですが、飲食代や交際費として計上できるのは、以下の項目に限られるので、みなさんは混同しないように注意してください。

| 損金算入が可能な飲食・交際の例 |

|---|

| ・ 得意先との飲食代・慶弔費 |

| ・ 得意先と飲食際に利用したタクシーの送迎費用 |

| ・ 得意先とのゴルフ(プレー料金など) |

例えば、仕事と直接関わりのない友人や知人、家族との会食・レクレーション費用は交際費として計上できません。同様に社員への慰安旅行やレクレーション費用は交際費にはならない(この場合は福利厚生費に分類される)ので気をつける必要があります。

また前項で取り上げた5,000円までの「会議費」についても同じです。家族など、身内の飲食代金には適用されないので、必ず会計は分けておいてください。

いつでもビジネスに必要かどうか、示せる証拠が必要

個人事業主はもちろんですが(税務調査などで)後から追求された時に「ビジネス上必要な経費かどうか」が明確でなければいけません。きちんと領収書やレシートを整理し、証拠として残しておいてください。

この節税法がオススメできる方の目安(詳細・メリットとデメリット)

| 事業規模 | 個人事業主〜中小企業の方 |

| 節税できる額 | 個人の場合は上限無し、1億円以下の中小企業については最高800万円まで(年) |

| オススメの時期 | いつでも始められる(レシートや領収書はこまめに整理しておこう) |

| メリット | 飲食・交際費が経費として計上できる。 |

| デメリット | 会社の規模によって上限は異なる。何でも経費にできる訳ではない。 |

| 取り組みやすさ | ★★★★★★★★☆☆ (ルールを知っておけば、誰でもカンタンに取り組める!) |

飲食代・交際費によって節税を行う方法については、以下の記事で詳しく解説しています。

なお、交際費を損金として算入する方法については、以下のサイトが参考になります。

参考サイト①:接待交際費とは。経費で損金算入できるルールは絶対に知っておくべき!(創業手帳)

このほか、個人事業主の方が経費を計上する場合には、以下の記事が役に立ちます。個人でお仕事をされておられる方は、ぜひ一度チェックしてみてください。

参考サイト②:個人事業主・フリーランス必見!経費にできるものをまとめました(スモビバ!)

その前に・・・「節税対策」には、ある程度時間を掛ける必要があります。また、節税をしたからと言って、すぐに「資金繰りが改善」できる訳ではありません…。このため、資金繰りでお困りの方は(資金調達までに)時間が掛からないビジネスローンを上手に活用しましょう!

法人・個人事業主の方で今すぐ「事業資金が必要だ」という方には、当サイトに登録されている1,300人の専門家がおすすめの調達方法を紹介しています。500万円くらいの資金であれば『最短1日』で資金調達が可能。お急ぎの場合はすぐに以下の記事をどうぞ。

今すぐ借りたい!法人向けビジネスローンおすすめランキング【2021年最新版】

また、毎月200万円以上の安定した売掛金が発生するBtoBの事業をしている方は、ファクタリング(売掛金を売却して資金調達する方法)もオススメです。

※ 資金調達の成功を確実にしたい場合は、どちらかの審査に落ちても大丈夫なように、ファクタリングとビジネスローンの両方に今から申し込んでおいて下さい。両方申し込んでおくことで資金ショートを確実に回避出来ます。

法人の節税対策㉘:カーナビなどを後から取り付ける

本記事の節税対策②で、車両の受け入れ(=商用車で節税をする方法)について説明をしました。自動車を購入する際には、カーナビが一体になった車両ではなく、できるだけ後でカーナビを付けるようにしましょう。

減価償却・固定資産の線引きは?

通常、固定資産については減価償却の対象とnarunode

(※一年の経費に計上できないので)節税対策は行えません。このため、車にカーナビが付属しており「車両と一体」と見なされた場合は、経費では無く、固定資産として減価償却の対象になります。

しかし、車の本体を購入した後に、別途カーナビを購入すれば(30万円未満)経費として計上できるのをご存じでしょうか? 以下に固定資産の一例をまとめてみました。

| 固定資産の例 |

|---|

| 構築物/物や付属設備/家畜/果樹/車両/運搬具/船舶/航空機/工具・器具/機械/装置/備品/各種権利など |

本項ではカーナビを取り上げていますが、例えば、購入価格10万円以上のパソコン(用可能期間が1年以上)は固定資産の扱いになり、耐用年数4年で減価償却を行います(※ ただし、中古の場合は条件が変わってくる)。

最近のカーナビは、全体的にリーズナブルなタイプが主流ですが、より性能の高いものであれば30万円を超えるものもあります。また、セキュリティ面の高いカメラ付きのカーナビやオーディオ一体型のカーナビであれば、10万円以上の物が多く存在するので、予算や機能に合わせて自由に(設置したい機器が)選択できます。

画像:

画像:

こうした高額機器が必要な場合、経費として計上できるよう工夫しましょう。例えば、高性能なカーナビを後から設置すれば、大きな節税対策へと繋がります。これから車両の受け入れ(営業車の登録や購入)をされる方は、カーナビ設置のタイミングを考えてから購入してください。

この節税法がオススメできる方の目安(詳細・メリットとデメリット)

| 事業規模 | 個人事業主〜中小企業の方、大企業まで |

| 節税できる額 | カーナビの費用分だけ節税できる |

| オススメの時期 | 期末に購入をしても良いが、車両の購入後にすること。 |

| メリット | 車両と別途購入することで経費として計上できる |

| デメリット | 購入するまでの期間、カーナビが車両で使用出来ない。 |

| 取り組みやすさ | ★★★★★★★★☆☆ (カーナビを後から購入するだけなので、カンタン!) |

カーナビの取り付けによって節税を行う方法については、以下の記事で詳しく解説しています。

法人の節税対策㉙:別会社を設立する

経営が順調ならば、別会社(子会社/グループ会社)を設立して節税をしましょう。それではなぜ『別会社を設立するのが節税に繋がるのか』具体的に解説します。

| 別会社の設立が節税に繋がる理由 |

|---|

| ① 軽減税率が適用される |

| ② 消費税が免税になる |

| ③ 退職金などの費用が計上できる |

| ④ 決算日をずらすことで、二社間で利益が回転できる |

| ⑤ 関連会社の共同購入を経費として計上可能 |

| ⑥ 交際費が多く使える |

| ⑦ 特例の適用効果が増える |

| ⑧ 独立採算によって、経営が効率化される |

①〜⑧の各ポイントについて、順に見ていきましょう。

① 軽減税率が適用される

資本金が1億円以下の会社にの場合、年800万円までの所得には15.0%の軽減税率が適用されます。このため会社の数を多くすれば、その分軽減税率によって節税対策が行えるのです。

② 消費税が免税になる

新会社を設立した場合、設立から2期までの間は免税事業者として消費税は免除されます。また年間の売上が1,000万円未満の場合は消費税がずっと免除されるので、大きな節税効果が期待出来ます。

③ 退職金などの費用が計上できる

家族や親族で会社を経営している場合、今の会社を退職し、新会社に入社するという形を取れば退職金を支払うことができるので(退職金の分)節税が行えます。

④ 決算日をずらすことで、二社間で利益が回転できる

親会社と子会社の決算日を大きく離して、仕事を二社間で発注し合えば、利益を上手く回転させることができるため(利益を受ける側が)お金の流れをコントロールしやすくなります。

⑤ 関連会社の共同購入を経費として計上可能

例えば中小企業の場合、30万円未満の少額減価償却資産は、全額経費として計上できます。もし子会社を設立し、共同で資産を小丹生すれば「二倍の60万円」までは経費として計上できるので、必要なモノを上手に購入できるほか、設備への投資も行えます。

⑥ 交際費が多く使える

新しい会社で別途「交際費や接待費」として使える枠が生まれるので、親会社と併せればより多くの交際費が使える計算になります。

⑦ 特例の適用効果が増える

景気対策の一環として、一時的に「新たな会社の設立」に対し特例が設けられることがあります。

たとえば『中小企業者等の少額減価償却資産の取得価額の損金算入の特例』という制度の下では、取得価額が30万円未満である減価償却資産は、年最大300万円まで損金として計上することが認められます。

参考リンク:『中小企業者等の少額減価償却資産の取得価額の損金算入の特例』(国税庁)

このため、新しい会社と二社分になると、年最大600万円まで損金として計上できるカラクリがあります。みなさんも特例の恩恵を受けて、上手に節税を行ってください。

⑧ 独立採算によって、経営が効率化される

子会社を設立し「独立採算」を実施すれば、部門ごとの損益が明確になるので、今まで以上に効率の良い経営が行えます。

この節税法がオススメできる方の目安(詳細・メリットとデメリット)

| 事業規模 | 中小企業〜大企業の方にオススメ |

| 節税できる額 | 会社の規模、数によって異なる |

| オススメの時期 | 基本的にいつでも設立できるが、親会社の決算時期と離しておくと、利益がコントロールしやすい |

| メリット | 税率が低くなる、交際費や経費が多く使える、特例の適用効果が受けられるなど複数のメリットがある。 |

| デメリット | 地方税が増える、赤字の場合は節税ができない、消費税還付が受けられないケースもあるので注意が必要。 |

| 取り組みやすさ | ★★★★★☆☆☆☆☆ (経営が順調な方で、新たな起業を起こす力がある方に!) |

別会社の設立によって節税を行う方法については、以下の記事で詳しく解説しています。

なお、このほかにも、子会社の設立によって「人材確保の助成金」がもらえます。上手に制度を利用して、事業拡大と節税を一挙に目指しましょう。子会社設立で受けられる助成金については、以下のサイトが参考になります。

参考サイト①:子会社でももらえる人材確保の助成金(DREAM GATE)

参考サイト②:中小基盤人材確保助成金 – 中小企業庁

その前に・・・「節税対策」には、ある程度時間を掛ける必要があります。また、節税をしたからと言って、すぐに「資金繰りが改善」できる訳ではありません…。このため、資金繰りでお困りの方は(資金調達までに)時間が掛からないビジネスローンを上手に活用しましょう!

法人・個人事業主の方で今すぐ「事業資金が必要だ」という方には、当サイトに登録されている1,300人の専門家がおすすめの調達方法を紹介しています。500万円くらいの資金であれば『最短1日』で資金調達が可能。お急ぎの場合はすぐに以下の記事をどうぞ。

今すぐ借りたい!法人向けビジネスローンおすすめランキング【2021年最新版】

また、毎月200万円以上の安定した売掛金が発生するBtoBの事業をしている方は、ファクタリング(売掛金を売却して資金調達する方法)もオススメです。

※ 資金調達の成功を確実にしたい場合は、どちらかの審査に落ちても大丈夫なように、ファクタリングとビジネスローンの両方に今から申し込んでおいて下さい。両方申し込んでおくことで資金ショートを確実に回避出来ます。

法人の節税対策㉚:共済制度への加入

共済制度への加入は、個人事業主や共同経営者、小規模企業にとって「節税効果」があります。実は、共済制度は掛け金を払い込んだ分だけ節税することができるのです。

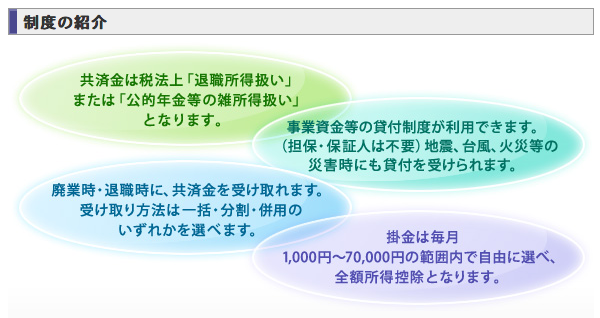

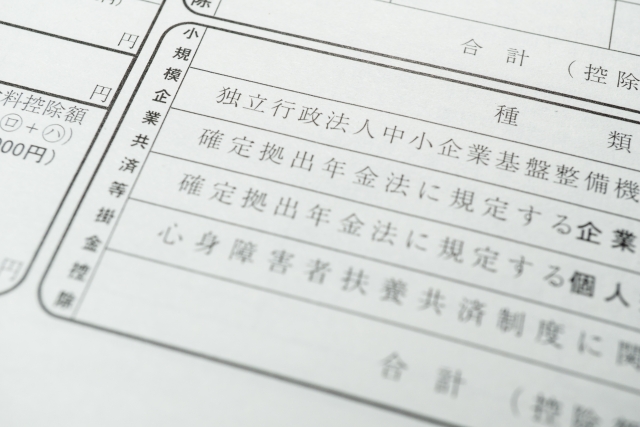

小規模企業共済とは?

小規模企業共済とは、中小機構(正式名称:独立行政法人中小企業基盤整備機構)が運営する制度で、私たちが個人事業を辞めたときや会社役員を退職する際等に、生活資金をあらかじめ積み立てておく共済制度のことです。

この制度では掛金を払い込んだ分だけ節税することができ、払い込んだ掛金は事業を廃業されたときなどに退職金として受け取ることができます。まさに、個人事業主や共同経営者、小規模企業の役員の方のための退職金共済制度といえます。

こうした共済金は一括や分割、一括と分割の併用など「受け取りの方法」が選べるほか、任意解約も可能です。また、一定の条件を満たせば払い込んだ掛け金の範囲で、事業資金の融資も受けられるので、万が一の場合に備えて「安心」を得ることができます。

画像:個人事業主や小規模企業の節税に最適な共済制度(中小機構)

掛け金は1,000円から最高7万円(月額)で、払い込んだ掛け金は、所得税の控除対象となります。このため、共済制度は安心と同時に節税効果が得られるとして、個人事業主〜中小企業経営者の方は「必ず入っておきたい」制度と言えます。

小規模企業共済の節税効果

| 区分 | 節税効果 |

|---|---|

| ・ 掛け金を払い込む | 払い込んだ掛け金は全額所得控除となる。 【所得控除の例】 最大の7万円の場合は、年間84万円の所得控除が受けられる。 |

| ・ 共済金を受け取る | 共済金を一括で受け取る場合は「退職所得」扱いになり節税ができる。また分割で受け取る場合も「公的年金等の雑所得」となり、どちらも節税ができる 【雑所得・公的年金の源泉徴収の例】 源泉徴収額=(年金受給額-控除額)×源泉税率5.105%) |

どのくらいの節税ができるのかは、中小機構が作成した「加入シミュレーションツール」で調べることができます。加入をする前に、どのくらいの節税効果があるのか確かめておきましょう。

参考リンク:小規模企業共済加入シミュレーションツール(中小機構)

加入条件について

加入資格は、従業員の数が20人以下の個人事業主または会社役員で、サービス業の場合は常時使用する従業員の数が5人以下など、細かな規定があります。加入条件については、以下のページで確認を行ってください。

参考リンク:小規模企業共済に加入できる方(中小機構)

この節税法がオススメできる方の目安(詳細・メリットとデメリット)

| 事業規模 | 個人事業主〜中小企業の方 |

| 節税できる額 | 一人あたり最高84万円(年)の節税が見込める |

| オススメの時期 | 12月の最終営業日までに加入申込をすれば、年内の所得控除対象となる。 |

| メリット | 掛け金を払い込むことで、退職後の安心と同時に、万が一の場合に備えて事業融資を受けることができるので一石二鳥 |

| デメリット | 加入条件は細かく設定されている。 |

| 取り組みやすさ | ★★★★★★★★★☆ (加入をするだけなので簡単!今スグ始められる!) |

共済制度への加入によって節税を行う方法については、以下の記事で詳しく解説しています。

その他、以下のサイトも参考になります。

参考サイト:個人事業主や小規模企業の節税に最適な共済制度(中小機構)

▊ その他・法人必見の節税対策はコレ!

ここまで、代表的な法人の節税対策について取り上げてきましたが、まだまだ書き切れない「税金を安くする方法」は沢山あります。以下に、その一部を紹介しましょう。また、各方法の参考リンクも載せておくので、興味のある方はぜひ知識を深めてみてください。

その他、法人の節税対策に役立つ方法!

全ての方法を実践すれば、会社に残せるキャッシュはより大きくなりますよ!

節税だけじゃない、経費を上手にカットするのが出来る経営者!

ここまで節税の方法を30案紹介してきましたが、資金繰りを良くするには、節税だけでなく上手に経費を削減するのが「出来る経営者」の仕事です。

例えば、必要なスタッフを雇うのも良いですが、クラウドソーシングなどを上手に活かして、必要な業務をサポートしてもらうのも一つの手です。こうしたサービスを利用すれば、経営が軌道に乗るまでコストを掛けずに、作業を効率良く進められます。

画像:

画像:

また、業務だけで無く、事務や会計作業、ウェブサイトの更新、カスタマーサポートなども手軽な費用で引き受けてもらえるので安心です。以下には(参考として)クラウドワークスがスタートした「ビジネスアシスタンスサービス」のリンクを載せておきます。

参考リンク:クラウドワークス「ビジネスアシストオンライン」

その前に・・・「節税対策」には、ある程度時間を掛ける必要があります。また、節税をしたからと言って、すぐに「資金繰りが改善」できる訳ではありません…。このため、資金繰りでお困りの方は(資金調達までに)時間が掛からないビジネスローンを上手に活用しましょう!

法人・個人事業主の方で今すぐ「事業資金が必要だ」という方には、当サイトに登録されている1,300人の専門家がおすすめの調達方法を紹介しています。500万円くらいの資金であれば『最短1日』で資金調達が可能。お急ぎの場合はすぐに以下の記事をどうぞ。

今すぐ借りたい!法人向けビジネスローンおすすめランキング【2021年最新版】

また、毎月200万円以上の安定した売掛金が発生するBtoBの事業をしている方は、ファクタリング(売掛金を売却して資金調達する方法)もオススメです。

※ 資金調達の成功を確実にしたい場合は、どちらかの審査に落ちても大丈夫なように、ファクタリングとビジネスローンの両方に今から申し込んでおいて下さい。両方申し込んでおくことで資金ショートを確実に回避出来ます。

▊ 法人の節税で気をつけたいポイント

「節税したい!」という気持ちが先にあると、税金への知識がおろそかになり、正しく納税できない可能性があります。税務調査などが入っても慌てずに済むよう、税金は正しい方法で納めるようにしてください。

税金の管理は、信用できる税理士に任せるのが一番ですが、報酬などの費用が気になる方も多いでしょう。特に個人事業主の方は、売上の状況が良くても「税理士に依頼するのはちょっと…」と躊躇されるかもしれません。

このような場合は、クラウド型の会計サービスや会計ソフトを使って、正しくお金の流れを管理してみてください。例えば、個人事業主〜中小企業の方に人気のクラウド会計サービスfreee(フリー)は、経理の効率が「通常の50倍」カンタン&スピーディーという理由で人気があります。

参考リンク:会計ソフト freee (フリー) | 無料から使えるクラウド会計ソフト(個人・法人向け)

みなさんも会計ソフトを上手に活用し、節税対策が上手く行くようお金の管理を行ってください。また会計が上手く行けば、節税対策だけでなく、銀行や金融機関から融資を受ける場合にも「信頼できる企業」として認めてもらえます。

なお会計ソフトを使った、法人の資金管理については以下の記事を参考にしてみてください。

参考記事:「会計ソフト」を使って、必要な融資を受けるアイデアを5つ紹介!

▊ 法人クレジットカードでお金を上手に管理しよう!

法人の方は、積極的に「法人カード」を活用してみてください。法人カードとは、個人事業主や会社経営者向けのクレジットカードのことで、カード特典として、宿泊やフライトでの優待・特典のほか、社内の福利厚生に利用できる優待サービスの提供、WEB明細書を利用した「経費の管理がしやすい」サービスの実施など、利用するメリットは満載です!

法人クレジットカードは、ただ単に「法人の名義で決済」できるだけでなく、ビジネスに役立つサービスの優待利用、旅行傷害保険、空港ラウンジの無料利用、渡航先での日本語サポートなど、手厚いサービスが受けられます。

(中略)

法人クレジットカードを使うと事務処理が楽になります。最近では、クラウドを活用した会計サービスを利用する企業・個人事業主が増えていますが、クレジットカードを利用すれば、自動で「何に経費を使ったのか」計算できるので大変便利です(※ クラウドとクレジットカードを連携させた場合など)。

例えば、クラウド型会計ソフトや経理サービスを利用中の方が、法人クレジットカードを登録(=会計サービスへの同期)した場合、自動で経費の計算と管理ができるので、レシートをわざわざ入力する手間や、会計業務の面倒な作業から解放されます。

おまけに一部のカードは、会計ソフトサービスの優待割引を実施するなど、経営者にとってうれしいサービスが提供されます。なお、会計業務を管理・徹底しておけば、制度の高い納税書類や決算書が作成でき、銀行との信頼関係にも良い影響が与えられます。融資も受けやすくなるので、ぜひ『法人カード+会計ソフト』で、お金の管理(またはコントロール)を徹底しておいてください。

参考記事:「会計ソフト」を使って、必要な融資を受けるアイデアを5つ紹介!

なお、以下の記事では法人の方にオススメのクレジットカードを厳選して(20種類)紹介しています。個人事業主や会社経営者の方、法人でクレジットカードを取得したいという方は、ぜひ一度ご覧になってください。

参考記事:法人クレジットカード20選!あなたの経営に必ず役立つオススメカードまとめ

法人向けカードローンの利用もオススメ

先程説明した「法人カード」は、クレジットカードでしたが、事業費として使える『法人向けカードローン』の利用もオススメです。

クレジットカードは、ショッピングやキャッシングに利用できます。しかし、カードローンは『お金を借りること』がメインであり、ショッピングには利用できません。その代わりにカードローンは、金利が安くキャッシングの返済負担が少なくできるというメリットがあります。

実際に、法人カードローンを利用することで、クレジットカードのキャッシング分をなくし、金利負担を下げることができます。例えば、クレジットカードのキャッシング金利は平均15%〜18%とやや高めです。しかし、低金利カードローンの場合、最低金利は3%台から、高くても15%程度と『低い金利設定』が魅力です。

こうした利用方法は、一般のおまとめローンや借り換えローンと同じ考え方です。皆さんもぜひ「法人カードローン」を活用し、資金繰りの問題から解放されましょう。

その前に・・・「節税対策」には、ある程度時間を掛ける必要があります。また、節税をしたからと言って、すぐに「資金繰りが改善」できる訳ではありません…。このため、資金繰りでお困りの方は(資金調達までに)時間が掛からないビジネスローンを上手に活用しましょう!

法人・個人事業主の方で今すぐ「事業資金が必要だ」という方には、当サイトに登録されている1,300人の専門家がおすすめの調達方法を紹介しています。500万円くらいの資金であれば『最短1日』で資金調達が可能。お急ぎの場合はすぐに以下の記事をどうぞ。

今すぐ借りたい!法人向けビジネスローンおすすめランキング【2021年最新版】

また、毎月200万円以上の安定した売掛金が発生するBtoBの事業をしている方は、ファクタリング(売掛金を売却して資金調達する方法)もオススメです。

※ 資金調達の成功を確実にしたい場合は、どちらかの審査に落ちても大丈夫なように、ファクタリングとビジネスローンの両方に今から申し込んでおいて下さい。両方申し込んでおくことで資金ショートを確実に回避出来ます。

▊ 法人の節税に役立つ書籍&サイト一覧

最後に、法人の節税対策に役立つ書籍とサイトを紹介します。

続いて、法人の節税に役立つサイトを紹介しておきます。

みなさんも書籍やサイトで情報を収集し、合法的に節税できる方法をマスターしましょう! 税の仕組みを知っておけば、新たな節税方法が見つかるかも知れません。また分からないことは遠慮無く、最寄りの税務署や信頼できる税理士さんに相談してみましょう。

このほか、クラウド会計サービスでも格安の「税理士サービス」が一部導入されているので、参考にしてみてください。

参考記事:「会計ソフト」を使って、必要な融資を受けるアイデアを5つ紹介!

▊ まとめ・法人は徹底した節税対策で会社を守ろう!

いかがでしたか? 今回は、法人の方が今スグ活用できる『合法的に税金が安くなる方法30選+α』を紹介しました。経営者の方は、使う部分には費用を投じ、経費が抑えられる部分や節税できる部分はきちんと「お金の流れを管理」してください。

このほかにも、ぜひ実践して頂きたいのが下の2つです。

① 経理体制を万全にし、利益を毎月把握すること

② 最初に「年間の節税スケジュール」を立てて実行すること

徹底した節税対策が、会社の未来や従業員の生活を守ってくれます! ぜひ本記事の情報を実践してみてくださいね♪

その前に・・・「節税対策」には、ある程度時間を掛ける必要があります。また、節税をしたからと言って、すぐに「資金繰りが改善」できる訳ではありません…。このため、資金繰りでお困りの方は(資金調達までに)時間が掛からないビジネスローンを上手に活用しましょう!

法人・個人事業主の方で今すぐ「事業資金が必要だ」という方には、当サイトに登録されている1,300人の専門家がおすすめの調達方法を紹介しています。500万円くらいの資金であれば『最短1日』で資金調達が可能。お急ぎの場合はすぐに以下の記事をどうぞ。

今すぐ借りたい!法人向けビジネスローンおすすめランキング【2021年最新版】

また、毎月200万円以上の安定した売掛金が発生するBtoBの事業をしている方は、ファクタリング(売掛金を売却して資金調達する方法)もオススメです。

※ 資金調達の成功を確実にしたい場合は、どちらかの審査に落ちても大丈夫なように、ファクタリングとビジネスローンの両方に今から申し込んでおいて下さい。両方申し込んでおくことで資金ショートを確実に回避出来ます。

本記事と合わせて読みたい参考記事

・ 「会計ソフト」を使って、必要な融資を受けるアイデアを5つ紹介!

・ 経営者なら必ず知っておくべきファクタリングでの資金調達とは?手数料や契約内容、融資との違いを徹底解説!

・ 私募債とは?少人数私募債で資金調達するメリット・デメリットまとめ

・ あなたもスグに会社設立できる!5つの手順で起業し1週間で社長になるためのパーフェクトガイド【保存版】

・ 【保存版】創業時に使える・全国の補助金と助成金まとめ(2016-2017年版)

・ 起業したあなたにまず節税!知っていると100%得する8つの対策

・ 失敗しない税理士の選び方!税理士を紹介される前に知るべき8つのポイント

・ 経営者の資金繰り改善計画『節税のコツ』を知って資金繰りを改善しよう!

・ 法人税は何パーセント?個人事業主が法人化すると節税できる?【最新ビジネスニュース】

【2021年3月版】ビジネスローン35選!法人&個人事業主にオススメの事業融資を徹底比較!

■資金調達プロがイチオシ!フリーランスエンジニア・Webデザイナーにおすすめ!業界最速水準の最短60分で資金調達できるnugget(ナゲット)。

「急いでお金が必要!」という方には、審査がスピーディーなカードローンの利用がオススメです♪ ネットだけで申し込みでき(スマホや携帯からもOK!)すぐに10万円のお金を借りることが出来るので、お急ぎの方は今すぐこちらの記事をご覧ください。

今日中に借りたい!個人向けカードローンおすすめ比較【2021年最新版】

■ shikin-pro.com 2021

この記事を書いた専門家

この記事は、資金調達プロのお金&資産運用の専門家Tommyが作成しました。

【資金調達プロ】shikin-pro.com PR動画(Youtube)

関連リンク:資金調達プロ(YouTube)

資金調達プロのSNS

| □ 資金調達プロのInstagram |

| □ 資金調達プロのFacebook |

| □ 資金調達プロのnewspicks |

| □ 資金調達プロのAmebaブログ |

| □ note|資金調達プロ |

資金調達プロ|関連リンク集

掲載ビジネスローン

| 静岡銀行「しずぎんビジネスクイックローン」 |

| アイフルビジネスファイナンス「ビジネスローン」 |

人気カテゴリー

![]()

「資金調達プロ」は東証一部上場企業である株式会社セレスが運営しているため、安心してご利用いただけます。

- 03/22 08:41

無料診断がされました。 - 03/22 07:23

無料診断がされました。 - 03/22 05:55

無料診断がされました。 - 03/22 05:51

無料診断がされました。 - 03/22 04:14

無料診断がされました。

- 様がを調達しました。

- 様がを調達しました。

- 様がを調達しました。

- 様がを調達しました。

- 様がを調達しました。

- 様がを調達しました。

- 様がを調達しました。

- 様がを調達しました。

- 様がを調達しました。

- 様がを調達しました。

- 様がを調達しました。

- 様がを調達しました。

- 様がを調達しました。

- 様がを調達しました。

- 様がを調達しました。

- 03/19 r*****e様が

1500万円を調達しました。 - 03/19 i*****i様が

400万円を調達しました。 - 03/19 a*****a様が

500万円を調達しました。 - 03/19 t*****i様が

100万円を調達しました。 - 03/19 k*****o様が

100万円を調達しました。

お早めに10秒診断を行って下さい。