【リアル伝聞】モバイル保険の問題点

【お読みになる皆様へ】

・この記事は2018年2月末日時点の情報です。

・この記事は企業側に対して批判・誹謗および中傷をするものではなく、問題点を提議しそれに対して改善されることを望む意図を含みます。

・不適切な箇所について指摘がある場合は、「管理者からの注意事項」に連絡先を提示していますのでご連絡いただくようにお願い致します。

・筆者は法律の専門家ではありません。

相談などについては指定紛争解決機関・消費生活センターや法律の専門家にすることを推奨します。

|

・用語について

この記事には同音異義語があります。

意味や意図がそれぞれ違いますので、先に確認しましょう。

文言の統一を図っているつもりで、対応できていない箇所があるかもしれませんが、徐々に改修できたらいいなと思います。

保証・・・だいじょうぶだと、うけあうこと。(ex:販売店この端末の動作確認をしているので、大丈夫だと請け合う)

補償・・・損害・費用などを補いつぐなうこと。(この記事では保険金と同意義)

0.あらすじ

あらすじは長いかもしれませんが、以降は簡潔にまとめたいと思って書きました。

モバイル保険が始まった当初からモバイル保険に加入しておりました。

私は中古で購入したXperia Z3 Compactを購入し、既存のモバイル保険の副端末に登録しました。

ある日、私はXperia Z3 Compactをポケットから取り出そうとした際に、手が滑ってしまいアスファルト舗装路に落下させてしい画面を破損してしいまいた。

モバイル保険は契約条件に副端末として登録すると登録日から1ヶ月間は保険の効かない免責期間がありますが、かろうじて免責期間は過ぎていました。

モバイル保険に加入しており、修理費用は補償されるので修理をして使用した方が良いと考え、キャリアショップに足を運び修理を依頼しました。

副端末は¥30,000ーまでは補償される事になっており、修理拠点からの見積もりは¥30,000-以内であったので修理を続行してもらい、無事修理済み品を手にしました。

いざ保険金の請求をすると「不支給」のお知らせが届きました。

約款や重要事項説明書をよく読み、請求は出来るのではないかとの異議を唱え、各所に相談を行い最終的には補償を受けることができました。

「最終的に補償を受けるまでの流れについて」、「モバイル保険の問題点」を記述していきます。

1.背景

1-1.事故端末の背景

機種名:Xperia Z3 Compact (docomo版)

入手経路:東京都内の中古携帯電話販売店

購入日:2017年11月29日

店舗による保証:購入日より1ヶ月

1-2.モバイル保険登録日

登録日:2017年12月8日

1-3.事故の詳細

事故日:2018年1月10日

事故内容:XperiaZ3Compactを道路上で落下させててしまい、画面を破損。

1-4.修理の流れ

〇約款や重要事項説明書を確認の上、保険の適用内となることを確認した上で修理を行う。

①2018年1月11日にキャリアショップにて修理依頼

②2018年1月26日に修理完了のため返却

→修理代金¥26,4600-はクレジットカード支払いにて建替

1-5.モバイル保険申請~1回目回答

①2018年1月26日にモバイル保険申請

②2018年2月第1週頃 モバイル保険より保険金請求に関してお伺いの手紙が届く

→事故詳細の再確認(自筆依頼)および購入時のレシート写しの提出を求められる

③2018年2月第1週頃 「②」で求められた資料の返送

④2018年2月第2週頃 モバイル保険より保険金不支給についての手紙が届く

→購入店の保証が1ヶ月であることによる不支給の旨が記載されている

なお、不支給の根拠はWEB上にある「FAQ」に記載されている内容である旨の文書が記載されていた。

2.異議を申し立てる

2-1.モバイル保険に対して異議がある旨の連絡を行う

①2018年2月9日にモバイル保険のコールセンターに異議の連絡を行う

【コールセンターとのやり取り要約】

A.今後の対応

→別の担当部署があるようで、担当部署に引き継いだ上で再検討の可否について確認する

B.約款・重要事項説明書について用語の定義について確認

→端末の新規取得とは新規契約などで新たに購入した端末・店舗にて販売されている中古端末を購入/入手したことを指す

C.FAQと約款の効力について

→FAQ<約款である

D.約款等には「中古端末は保証が3ヶ月以上ない場合は不成立・保険金支払いを行わない」を察するための文言がないことについての確認

→担当部署に確認をするとのこと

E.本来は保険が成立しない(引受できない)端末について「モバイル保険」側では登録端末としての削除は行わないかの確認

→契約者自身での削除が必要、「モバイル保険」側では引受対象外の端末の削除等は行わない。

②担当部署に確認の上、改めてご連絡を頂くことを約束

2-2.モバイル保険からの回答(不成立)

①不支給についての返答

A.担当部署からの回答内容について

→不支給の理由は「事故端末」は購入から3ヶ月以上の保証が無いため。

WEB上のFAQにはしっかり中古端末の引受要件が記載されているため、不支給となる。

しっかり記載はされています、FAQには

しっかり、、、、

B.中古端末の引受要件は約款・重要事項説明書に記載されていないこと、および端末をモバイル保険に登録する際にはFAQを見ながら登録するわけではないことの指摘

→お客様の貴重なご意見として担当部署へ報告いたします

※実際に登録画面ではFAQを参照するように仕向ける案内はありません。

ちなみに端末登録時の画面を検証してみました

STEP1.登録内容入力画面

STEP2.入力内容確認画面(確定を押せば登録完了)

登録画面にFAQを見てくださいと誘導する文言が入っていれば、、、、

C.なぜ中古端末の引受要件を約款や重要事項説明書に記載していないのかの確認

→保険の代理店により引受要件が異なるため、きっちりと記載することができないとのこと。 そのためにFAQに記載をしていること。

D.今後は中古端末の引受要件を約款や重要事項説明書にすべきでは?

→お客様の貴重なご意見として担当部署へ報告いたします

E.約款や重要事項説明書をもとに端末を登録するわけではあるが、そこに記載されていないから適用外というのは保険に加入している意味はあるのか?

→WEBページ上のFAQにはきっちりと記載がされている。

F.それはきっちりとは言えないのではないでしょうか?

→WEBページ上のFAQにはきっちりと記載がされていますので、今回の案件につきましては保険金は不支給となる。

G.わかりました。この件については指定紛争解決機関および消費生活センターに相談をします。

→担当部署にも確認いたします。(担当部署にはそれらの機関から連絡がある可能性があるための共有のため)

→なお今回の判断は担当部署の最終判断となることを何卒ご了承いただければと存じます。

3.消費生活センターおよび日本少額保険の相談窓口への連絡

3-1.消費生活センターについて連絡

上記内容を相談したところ、指定紛争解決機関に相談をすることを勧められる。

3-2.日本少額保険相談室(指定紛争解決機関)に相談をする

ここまで内容を申し伝えた上で、下記の相談を行う

A.今回はさくら少額短期保険のモバイル保険にて補償の申請を行ったが、要件に合わずに不支給となったこと。 また、それらについては再度検討いただいた結果であること。

B.不支給の理由は「中古端末の保険は購入店の保証が3ヶ月以上設定されていないから」ということ。

C.Bについては約款や重要事項説明書には記載がないこと。

D.モバイル保険側の言い分は「FAQに記載があるため、説明はなされている」とのことで「不支給」という結論であること。

E.これらを踏まえて約款や重要事項説明書に記載されておらず、FAQを根拠に不支給であることは納得出来ないこと。

F.保険引受端末端末登録画面ではFAQの内容を読むようなことは記載されていないこと。

→これらを踏まえた上で、モバイル保険(さくら少額短期保険)に再度検討するように日本少額保険相談室からFAXにて通知をしていただくことになりました。

結構乱文となりましたが、これらの流れを踏まえた上でモバイル保険から再度連絡がありました。

4.モバイル保険からの再々回答

少額保険相談室に相談した内容を受領し、再度検討を行った結果、私(296)の主張は正しいとのことで、支給される事となりました。

なお、今後約款や重要事項説明書に載せることはするのかとの問に対しては、加入代理店によって引受条件が異なるため、今後検討するとのことでした。

5.問題点の要約

今後はこんな点が改善されれば今回のような事は少なくなるのかな、と思い問題点をまとめてみることにしました。

改善というのは大抵コストが掛かることだと認識していますが、是非とも追加されることを望みます。

もしかしたら改善されているかもしれませんが、随時更新していければと思います。

5-1.約款や重要事項説明書にある引受条件の詳細を追記する

|

| 約款より抜粋 |

今回は約款や重要事項説明書には「中古として購入された端末の引受条件」の中に「販売店からの保証が3ヶ月以上あるもの」として内容が明記されていなかった事が事の発端でした。

代理店ごとに約款や重要事項説明書を作成することにより、このような事例は防げるのでは無いかと思います。

5-2.端末登録時の告知å事項を詳しく聞き取る

モバイル保険では端末の登録を追加・変更するときの告知事項として

(1)正常に全機能が動作するか

(2)新規取得をした日から1年未満かどうか

(3)傷・割れ・浮き・塗装位剥離等の外装上の破損の有無

を告知する必要があります。

|

| 告知内容入力画面 |

それらを「正しく動作する」、「新規取得した日から1年未満」、「傷等はない」と告知することにより登録が完了します。

登録が完了した場合、原則、主端末は即時に・副端末は免責期間が1ヶ月を過ぎていれば保険責任が発生することになります。

この告知事項をもう少し詳細に聞き取り(新品・中古の選択、中古であれば購入元と保証期間)を行い、登録時に引き受け可能か否かを判別できれば後日大事になることは少ないのでは無いかなと思います。

5-3.端末登録時に購入証明を提出させる

今回は補償申請時に「お尋ね」との形でレシートの写しを求められました。

幸いレシートは保管していたので、提出することができました。

しかしながらレシートがない場合はどうするか確認したところ、「販売店に購入をした証明を書面にて求めてください。 断られた際は改めてご連絡ください。」と回答がありました。

また、販売店の移転や倒産などによる消失の際は更に手間がかかる事は安易に想定が出来ることだと思います。

それなら購入証明を補償申請の際に求めるのであれば、予め登録時に購入証明等を提出させればその手間がなくなります。

(事前に相談は必要だと思いますが、、、、)

|

| 該当箇所を約款から抜粋 |

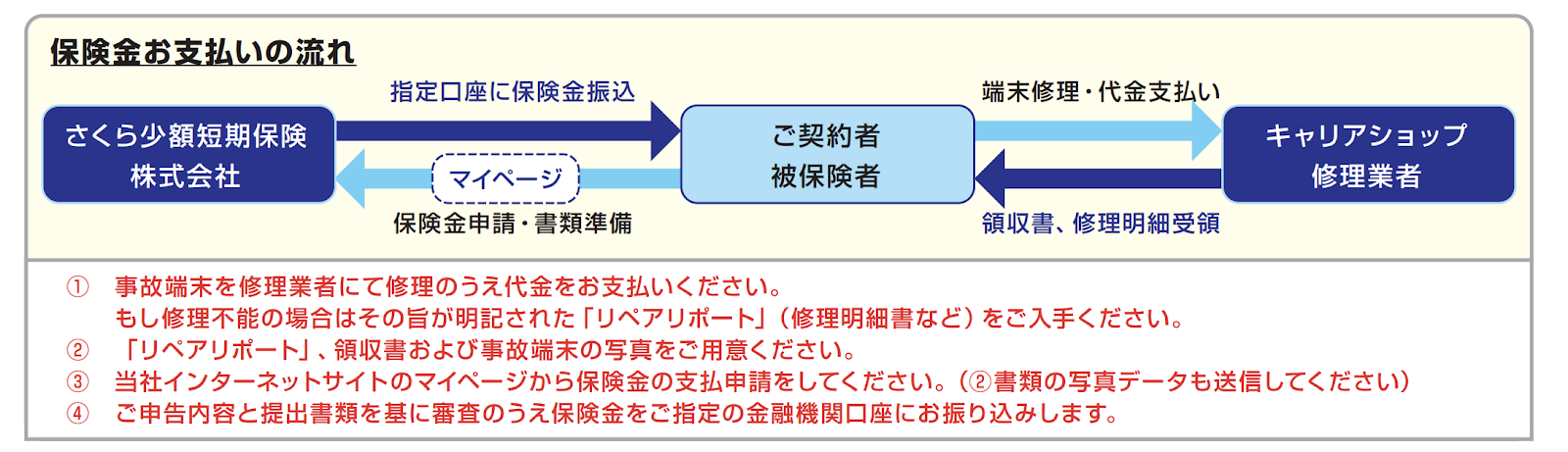

5-4.修理前に保証の適用内かどうかを確認させる手順を踏ませる

|

| (事故発生から補償申請までの流れ)重要事項説明文書より抜粋 |

モバイル保険に補償の申請を申し入れる場合は、すべての修理が終わってからの申請となります。

そのため、修理費用を加入者が負担した後に、審査が入ります。

「修理前に修理をすることの申告」をさせる手順にすれば、いざ修理費用を払ってから不支給となるケースは大幅に減るのではないかなと思います。

不支給により自腹負担となった修理費用で新しい端末を購入できるというケースも有るかと思います。

加入者が機種変更をしたいがために故意で破損させるケースが全く言い切れないところは、悩みの種だと思いますが、すべての加入者がそうであるとは思えません。

モバイル保険は引受をした端末の修理費用を負担する責務があり、また加入者も修理費用が戻ってくるという安心感の元で代金を先出しするケースがほとんどだと思います。

端末ごとに「引受の対象かどうか」の審査や確認があること、また、実際に修理費用が支払い可能かどうかの判断がなされれば、モバイル保険(さくら少額短期保険)と加入者の間において、信頼が増しモバイル保険に対しての安心感や保険金が下りるかどうかの不安の払拭がなされるのではと思います。

6.おわりに

保険会社は虚偽も含めた詐欺に対して苦慮していることは素人ながらに承知しているつもりです。

ただ今回は「正しいことは正しい」と主張することの大切さを学んだこと、

また、結果的には「正しいことは正しいとモバイル保険が認めてくれた」ことに感謝いたします。

お読みになっている皆様にも伝えたいことがあります。

保険金請求にあたり、虚偽の申告をした上で保険金を受け取ること、受け取ろうとすることは「詐欺罪」や「詐欺未遂」にあたる重大な犯罪です。

そのようなことに巻き込まれぬよう保険会社と良好な関係を築けることを切に願います。

【加筆歴】

2019年2月16日:事前に購入証明や保証書が提出できるようになっていましたので、一部の内容を削除しました。

0 件のコメント:

コメントを投稿