このほか、この3月までは「重点項目評価」という制度も存在していた。現在は廃止されているが、この制度はショップが顧客をどれだけ高水準の割合で大容量プランに加入させたかで評価づけするものだった。

大容量プランの項目の場合、加入率が80%ならば4点、75%未満なら0点と採点されるようになっていた。複数の項目の加入率などで決まる総合点が悪ければ店舗評価が1ランク下がる仕組みだった。

この重点項目評価とボリューム評価の締め付けの影響は非常に大きく、複数の代理店関係者は「相手がほとんどデータ容量を使わない高齢者であろうが、大容量プランを薦めてしまうことが多々ある」と証言する。

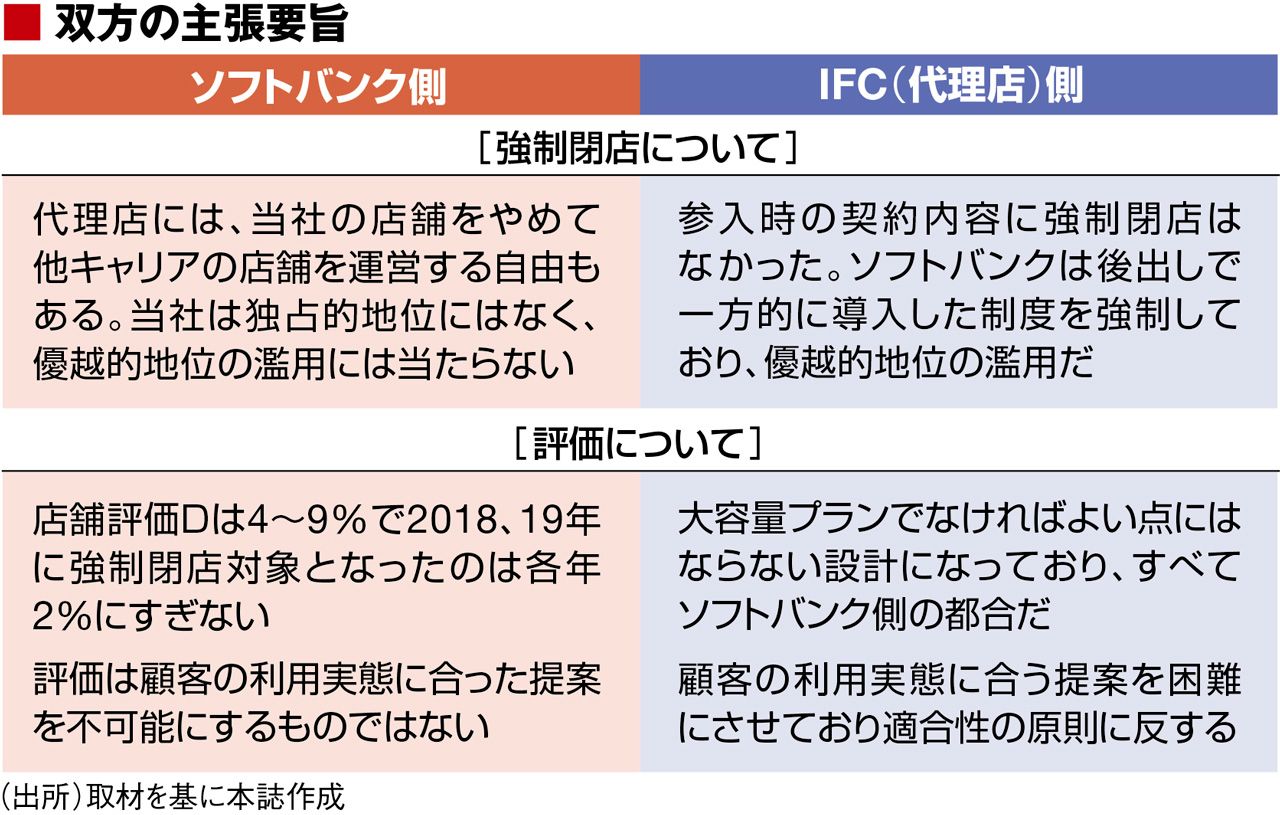

総務省の電気通信事業法のガイドラインでは、料金プランやオプションについて、「利用実態に合った適切な説明をすること」を求めたうえで、「利用者のニーズを踏まえずに特定の料金プランの推奨を行うことは不適切である」と明記している。IFCは、ソフトバンクの評価制度はこの適合性の原則にも反していると指摘する。

D評価の閉店は「健全な新陳代謝」

ソフトバンクは、「2018、2019年の実績で店舗評価Dの割合は4~9%、Cの割合は6~14%にすぎない。また重点項目評価は補足的な位置づけであり、かつこれによって店舗ランクが降格する割合は5~7%程度だ」と反論する。そして、低評価に該当する店の割合が小さいことを理由に、「販売代理店の健全な新陳代謝を促し、顧客の満足度を維持するうえで強制閉店は必須の制度である」と主張している。

このソフトバンクの論理からすると、強制閉店の対象店舗は接客サービスなどに問題があり、退出してもらったほうが顧客のためになる、ということになる。

だが、はたして本当にそうなのか。両社の言い分を検証するうえで、興味深い成績結果がある。

トピックボードAD

ビジネスの人気記事