マネタリーベースは日銀当座預金と紙幣硬貨の合計であり、金融緩和はこの日銀当座預金を増やすこと。

日銀当座預金とは、金融機関が日銀に開設している口座。金融緩和の公開市場操作として、日銀が市場から国債などを買うと、その代金はこの日銀当座預金の口座に振込まれる。

つまり、金融緩和は、 日銀当座預金が増やす、という事にすぎない。

日銀当座預金が増えても、ここから預金が引き出され、為替市場で円が売りに出されない限りは円安にはならない。当然金融機関はそんな事はしない。

マネタリーベースが増えても円安にならない事は当然として、 マネーストック(マネーサプライ)が増えたら、為替レートが円安になる、という思い込みをしている輩もいるので、統計データから事実を示す。マネーサプライが増えても、為替市場で円が売られなければ円安にならない事にかわりない。

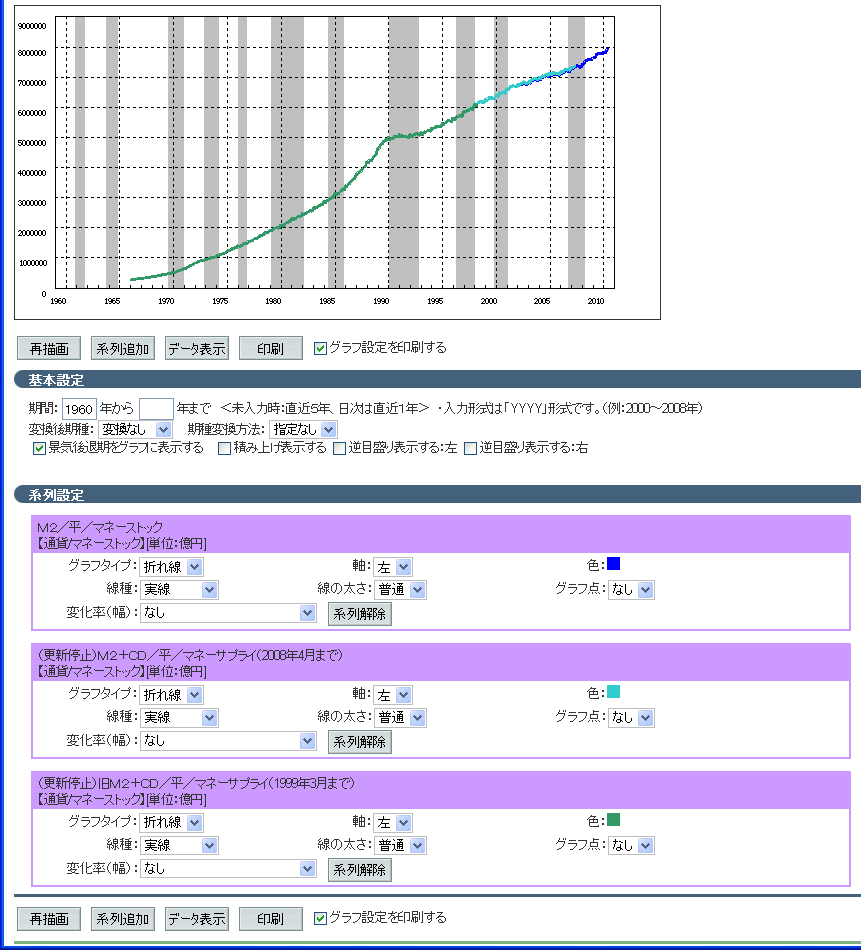

マネーストック・マネーサプライ

日銀の「時系列統計データ検索サイト」で、1960年代~2010年までの「マネーサプライ」「マネーストック」のグラフを生成。一貫してマネーサプライ(マネーストック)は、増加していることは明らか。

為替レート

以下は、為替レートの推移。固定相場制だった1971年までは1ドル=360ドル固定。1973年から変動相場制開始。

結論

マネーサプライ・マネーストックが増えたら、為替レートが円安になる、なんてことはありません。

日銀当座預金とは、金融機関が日銀に開設している口座。金融緩和の公開市場操作として、日銀が市場から国債などを買うと、その代金はこの日銀当座預金の口座に振込まれる。

つまり、金融緩和は、 日銀当座預金が増やす、という事にすぎない。

日銀当座預金が増えても、ここから預金が引き出され、為替市場で円が売りに出されない限りは円安にはならない。当然金融機関はそんな事はしない。

マネタリーベースが増えても円安にならない事は当然として、 マネーストック(マネーサプライ)が増えたら、為替レートが円安になる、という思い込みをしている輩もいるので、統計データから事実を示す。マネーサプライが増えても、為替市場で円が売られなければ円安にならない事にかわりない。

マネーストック・マネーサプライ

日銀の「時系列統計データ検索サイト」で、1960年代~2010年までの「マネーサプライ」「マネーストック」のグラフを生成。一貫してマネーサプライ(マネーストック)は、増加していることは明らか。

為替レート

以下は、為替レートの推移。固定相場制だった1971年までは1ドル=360ドル固定。1973年から変動相場制開始。

結論

マネーサプライ・マネーストックが増えたら、為替レートが円安になる、なんてことはありません。

円高ドル安にならないのは

円の供給量よりドルの供給量のほうが大きかった

とは言えないんですか?