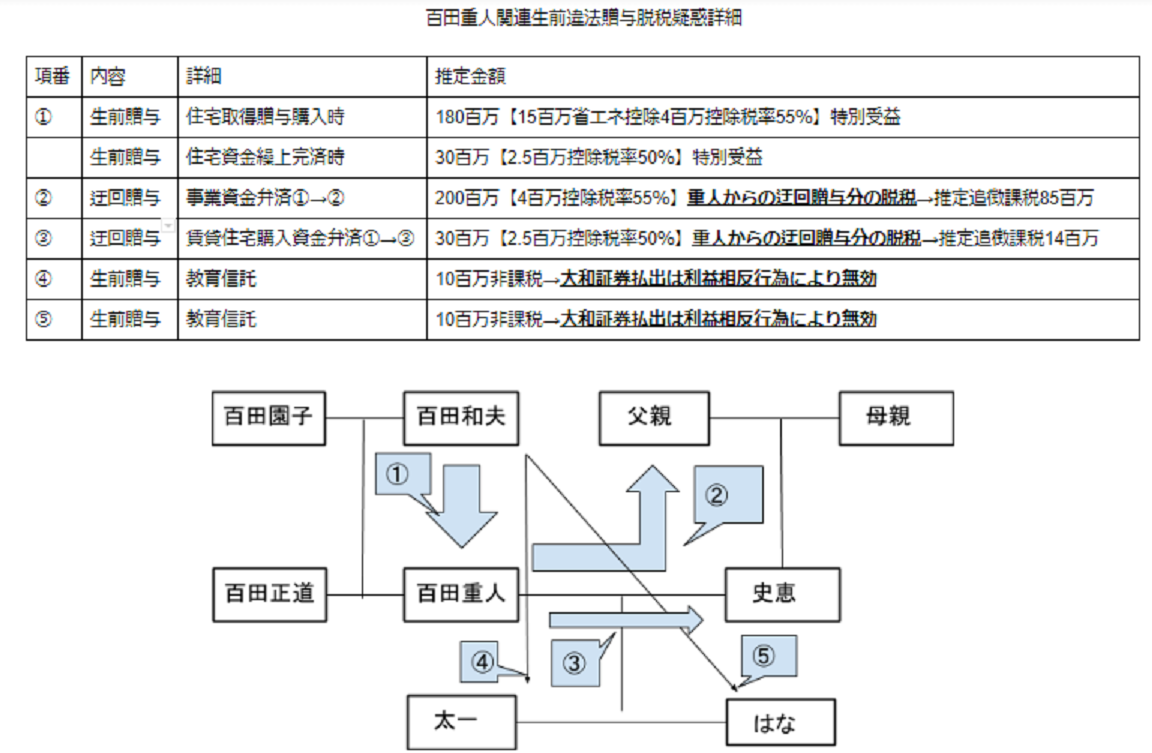

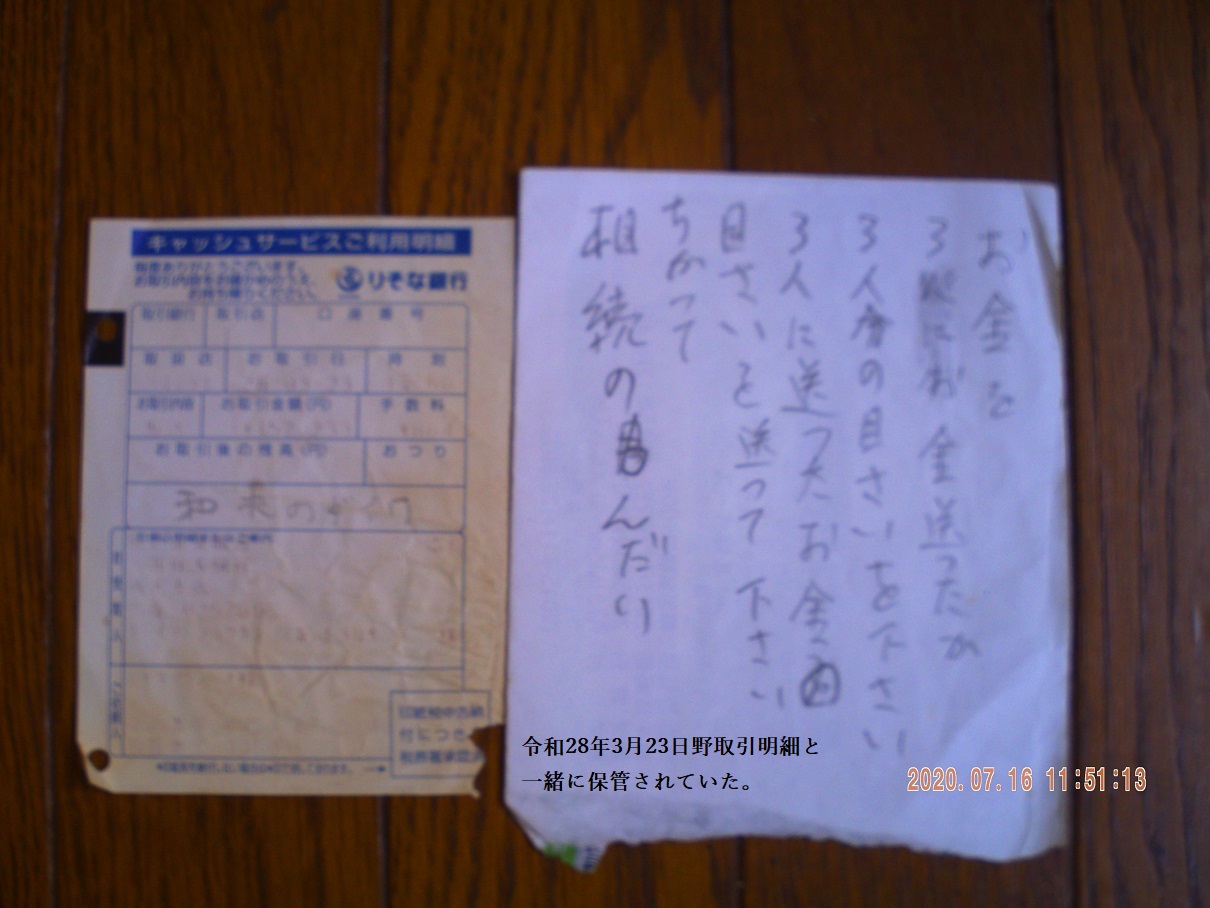

東村山税務署御中 国税庁脱税取締係 御中 7月 31, 2020 百田和夫から百田重人への生前贈与概略と百田重人に関わる脱税疑惑概要 相続開始1年前に和夫が重人、太一、はなに振込みによる贈与を実施していた証拠となるメモである。当該贈与の内重人に対する金額は相続税加算生前贈与となり、相続財産に加算しなかったことは脱税行為である。 更に、毎年定期的に振り込んでいた疑念が浮上する事実関係であり、定期給付金付き連年贈与の疑念が3人に対して発生する。 相続開始前1年以内の配当金の脱税について https://surfandwindsurf.blogspot.com/2020/07/blog-post_72.html税理士と共同で行った明確な脱税行為である。 コメント

性格 7月 31, 2020 弁護士小町屋 1.趣旨 弁護士小町屋綾の常軌を逸した言動を明確にすると同時に、当該弁護士に対して懲戒除名 処分を請求するための証拠を固めることを目的とする。 2.事実関係 (1)大和総研人事部長印証拠資料 2005年4月に百田重人が大和総研に入社したという、人事部長印が朱肉印ではなく黒の コピーであった資料につて、調停席上で本人百田重人ではなく代理人弁護士小町屋綾が、 当該書類は事実に基づく本物であると証言している。 (2)年金積立金管理運用独立行政法人発行資料 年金積立金管理運用独立行政法人が発行した資料に記載されていた内容が、2002年3月 NTT東日本退職2002年4月日本ユニシス入社2005年3月同社退職。2005年4月大和総研 入社と記載されており、当該資料についても本人百田重人ではなく代理人弁護士小町屋綾 が事実を証明する本物であると証言した。 (3)裁判所提出資料に対する見解 私が貴社に対して事情説明を要した資料公開は、申立人が法定に「真実の書類を提出する 妨げになるため、裁判所として相手方に注意指導すべきである」と小町谷が証言している。 3.事実関係の整理 和夫の東邦生命での上司同僚部下に対する聞き取り調査の結果で、有効回答から百田重人 が裁判所に提出した書類が本人若しくは弁護士により偽造されたものであることは明白 であるにも関わらず、代理人弁護士小町屋綾の強硬な主張により裁判所は事実関係を確認 することもなく一方的に相手方である百田正道を批難した。申立人百田重人若しくは 弁護士小町屋綾が行った偽造行為は調停の正当な進行を妨害する訴訟妨害行為である。 仮に弁護士小町屋綾が当該証拠偽造に積極的に関与していなかったとしても、裁判所で 調停委員と判事が事実を立証する証拠として認めるほど強引な主張をしたことは、事実 確認に基づき行った主張であると裁判所組織自体が判断するに十分な主張であったと みなすことができ、明確な訴訟妨害行為であり、実質証拠偽造に積極的に関与したものと 同等の悪意が伴う行為である。当初目的である転職時に受けた特別受益3千万円の株式 贈与を隠蔽することに成功している意味でも、偽造書類作成提出に積極的に関与したと 同一の悪質行為である。 弁護士小町屋綾が証拠偽造に積極的に関わっていないと主張したとしても、事実関係を 確認せず裁判所に証拠を提… 続きを読む

法務省事情説明要請 7月 30, 2020 法務省裁判所職員親子による違法行為に対する公開事情説明要請 1.趣旨 貴省職員である高橋香織並びに父親である英昭による違法行為事実関係と推測される違法行為を解明し事情説明を要請する。 2.事実関係 (1)高橋香織による経歴策省受験について 1976年9月9日生まれの貴省裁判所勤務中の高橋香織は、大学卒で本来国家上級試験を受験すべきを経歴詐称で下位の試験で合格し勤務している。自己申告で懲戒停職処分8日間の処罰を受けている。 (2)高橋英昭による乃利子と和夫に対する利益侵害行為 A.乃利子に対する利益侵害行為 意志薄弱状態になった実姉乃利子の資産を法定代理人を建てずに双方代理になる利益相反行為で侵害した。 docs.google.com/document/d/1O_1axcOVXABi__dTe3ZlW7N6cUraIBf34PYwQ3jpET0/edit B.和夫に対する利益侵害行為 もとると乃利子の相続時に和夫が法定相続を放棄するよう要請した。 docs.google.com/document/d/1O_1axcOVXABi__dTe3ZlW7N6cUraIBf34PYwQ3jpET0/edit (3)高橋香織による和夫詐欺疑惑 英昭と共同謀議で和夫を騙し住宅新築資金を搾取した疑惑がある。 docs.google.com/document/d/1O_1axcOVXABi__dTe3ZlW7N6cUraIBf34PYwQ3jpET0/edit (4)英昭による脅迫恫喝行為 和夫の法定相続人である私正道を脅迫並びに恫喝し相続放棄を要請した。 docs.google.com/document/d/1O_1axcOVXABi__dTe3ZlW7N6cUraIBf34PYwQ3jpET0/edit docs.google.com/document/d/1l2kPy2gvfr1O_H4c4EpLo6iYMt88hkNgSMpEhDsmWhs/edit https://docs.google.com/document/d/1NLcoNXxqa2gxbjL40yLKIWeJ89QEZHSwoVwOYvdd2yM/edit docs.google.com/document/d/1Ab5gkXTen2Il9LvTKmgEsJzGnxKuw3fflTaXrw8Xk3A/edit 続きを読む

大和総研事情説明要請 7月 30, 2020 1.趣旨貴社職員である百田重人に付き以下の通り公開事情説明を要請をする。2.入社年月日A.事実関係(a)調査概要百田和夫の電話帳より和夫の東邦生命在勤中の上司同僚部下に該当する24人に付き電話連絡を行い19人が不通若しくは電話番号変更済で5人と連絡が取れた。(b)A氏の証言本人は他界していたのでご子息に事情を説明したところ、長男が大学生時代に重人が外資企業を辞め6ヶ月も無職であったため大和証券の知人のつてで大和総研に入社させるのだが退職しないように説得してほしいと言われたが丁重に断ったことを確認している。長男の大学在籍は1997年4月から2001年3月である。(c)B氏の証言本人は他界していたのでご子息に事情を説明したところ、長男が中高一貫教育受験校に在学中に重人が日本ユニシスを退職したものの就職が決まらないので大和証券の知人を通じて大和総研に入社させるが退職しないよう説得してほしいと相談されたが丁重に断った。長男の中高一貫校の在学は1997年4月から2003年3月である。(d)C氏の証言。本人は他界していたのでご子息に事情を説明したところ、長女が学生時代に重人が日本ユニシス退社後無職が長引いたので大和証券運用統括常務に依頼して重人名義で資産運用をすることで大和総研に入社させるので退職しないよう説得してほしいと相談されたが丁重に断った。長女は2002年3月に短大を卒業し就職している。三人については、事前に和夫から電話連絡で折り入ってお願いしたいことがあるといわれ日程調整をした上で訪問してきたので、いずれも長男同席の上で話を聞き断っている。(e)D氏とE氏争いごとに巻き込まれたくないので回答は差し控えるとのことで、連絡の有無についても回答いただけなかった。(f)調停提出書類記載事項1987年4月NTT東日本に一般職で入社2002年3月同社退職2002年4月日本ユニシス入社2005年3月同社退職2005年4月大和総研入社。 B.事実関係の整理和夫の知人の証言から1997年4月から2001年3月までの期間において、重人が日本ユニシス退職後6ヶ月間無職であったため、和夫が大和証券運用統括常務に依頼して重人を大和総研に縁故入社させたことが明白であるが、重人が代理人弁護士を通じて提出した証拠資料は2005年4月大和総研入社と記載されていること、貴社人事部長印が朱肉印ではなく黒の… 続きを読む

コメント

コメントを投稿