大和総研事情説明要請

1.趣旨

貴社職員である百田重人に付き以下の通り公開事情説明を要請をする。

2.入社年月日

A.事実関係

(a)調査概要

百田和夫の電話帳より和夫の東邦生命在勤中の上司同僚部下に該当する24人に付き電話連絡を行い19人が不通

若しくは電話番号変更済で5人と連絡が取れた。

(b)A氏の証言

本人は他界していたのでご子息に事情を説明したところ、長男が大学生時代に重人が外資企業を辞め6ヶ月も

無職であったため大和証券の知人のつてで大和総研に入社させるのだが退職しないように説得してほしいと

言われたが丁重に断ったことを確認している。長男の大学在籍は1997年4月から2001年3月である。

(c)B氏の証言

本人は他界していたのでご子息に事情を説明したところ、長男が中高一貫教育受験校に在学中に重人が日本

ユニシスを退職したものの就職が決まらないので大和証券の知人を通じて大和総研に入社させるが退職しない

よう説得してほしいと相談されたが丁重に断った。長男の中高一貫校の在学は1997年4月から2003年3月である。

(d)C氏の証言。

本人は他界していたのでご子息に事情を説明したところ、長女が学生時代に重人が日本ユニシス退社後無職が

長引いたので大和証券運用統括常務に依頼して重人名義で資産運用をすることで大和総研に入社させるので

退職しないよう説得してほしいと相談されたが丁重に断った。長女は2002年3月に短大を卒業し就職している。

三人については、事前に和夫から電話連絡で折り入ってお願いしたいことがあるといわれ日程調整をした上で

訪問してきたので、いずれも長男同席の上で話を聞き断っている。

(e)D氏とE氏

争いごとに巻き込まれたくないので回答は差し控えるとのことで、連絡の有無についても回答いただけなかった。

(f)調停提出書類記載事項

1987年4月NTT東日本に一般職で入社2002年3月同社退職2002年4月日本ユニシス入社2005年3月同社退職

2005年4月大和総研入社。

B.事実関係の整理

和夫の知人の証言から1997年4月から2001年3月までの期間において、重人が日本ユニシス退職後6ヶ月間無職で

あったため、和夫が大和証券運用統括常務に依頼して重人を大和総研に縁故入社させたことが明白であるが、重人

が代理人弁護士を通じて提出した証拠資料は2005年4月大和総研入社と記載されていること、貴社人事部長印が

朱肉印ではなく黒のコピーであることから偽造書類を裁判所に証拠資料で提出したことが明白である。

C.事情説明事項

調停期間中に私が貴社に申し入れをし虚偽の事実関係を認識していたにもかかわらず無回答であったため調停が

結審し入社時に重人が和夫から受けた特別受益約3千万円の主張ができず損害が生じたことに付き事情説明を

要請する。また重人代理人弁護士小町屋綾は当該虚偽の事実を周知していたはずであり弁護士会に対して懲戒請求

をする必要がある。弁護士小町屋綾が裁判所に提出した書類が偽造書類であったことを貴社が弁護士小町屋綾に

主張したか否か回答せよ。入社に合わせて3千万の証券名義を和夫から重人に変更している事実を周知している

ため、当該入社年月の偽造証拠を提出したことを黙認したことは共同謀議であるが、当該事実をどう受け止める

か回答せよ。

3.被相続人保有株式配当金

A.事実関係

(a)被相続人死亡前の配当金額重人主張

1,081,198円と主張し調停調書で重人が取得する。

(b)三菱UFJ信託銀行と三井住友信託銀行とみずほ信託銀行が証券代行を受託する株式配当額

税込み支払額1,682,841円となっている。

(c)被相続人死亡後の配当金額重人主張

347万程度であるが正確な金額がわからない。

(d)三菱UFJ信託銀行と三井住友信託銀行とみずほ信託銀行が証券代行をする株式配当額

税込み配当額で4,988,284円となっている。

(e)現金受領

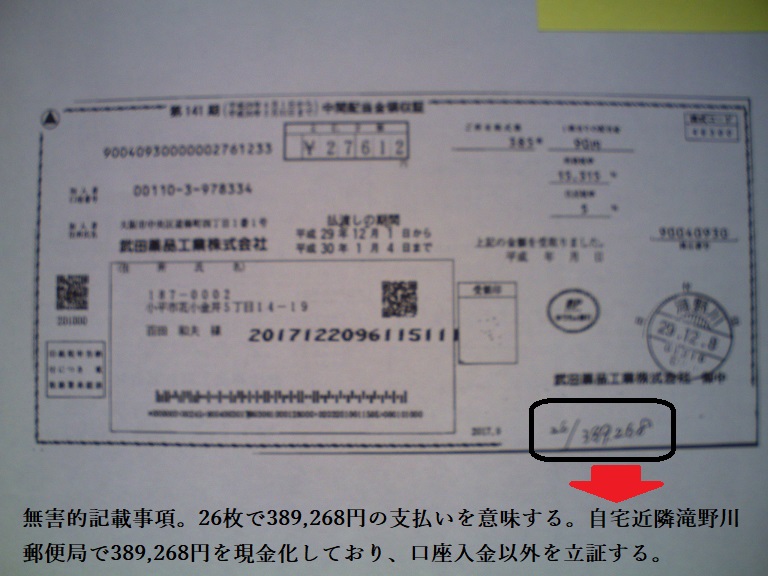

三菱UFJ信託銀行が証券代行を取り扱う株式配当金領収書のコピーより、配当金領収書26枚で389,268円の

受領をしている。一般的な金融機関の場合配当金領収書記載名義人以外の名義人通帳に入金をする場合、

裏面代理受領欄の記載がなければ対応しないため、当該金額は現金受領している可能性が非常に高い。

(f)現金化金融機関

重人が大半の配当金領収書を現金化している深川一郵便局は大和総研本社より300メートル圏内に立地しており

徒歩で現金換金が可能な場所である。

B.事実関係の整理

被相続人死亡前の配当所得は被相続人の配当所得であり源泉分離課税選択の場合は税引き所得額が相続資産と

なる。被相続人死亡後の配当金は相続人の配当所得となるため、相続人間で事前に所有割合の合意をし所有者が

課税関係を選択し受領する権利がある。左記法的制約があるにも関わらず、重人は被相続人死亡前の配当金に

付き相続資産に計上しない資産を換金し受領している。被相続人死亡後については調停で一切協議もせず税引き

後金額で換金し配当金計算書も一切保管していない。かつ被相続人死亡後の配当金は私が所在確認をしてから

受領金額がわからないと主張し始めたものである。

以上から相続開始前より弁護士税理士と委託契約を締結していることから、当然に弁護士税理士も相続開始後の

配当金の取り扱いにつき提案をしているはずである。よって生前配当金不足分は本人弁護士税理士の共同謀議

であり全員が詐欺横領の責務を追う。一方相続開始後の配当金については、調停の進行を本人と弁護士しか確認

し得ないことから、不足分については本人と弁護士が横領詐欺の共同謀議で責務を追う。

C.事情説明要請事項

元来総合研究所は、顧客の直面する課題について事実関係を精査し、関連する法規環境要因をを調査し、課題

解決により想定される収入・支払い費用・計量経済化した危険負担費用を総合的に判断し、対応すべき解決策を

先読みし提案する業務である。当該業務に10年以上携わっているにも関わらず、相続人全員で協議の結果

配分する配当金を何ら協議もせず相手方から主張されるまで自己の預金として保有していることは、横領目的で

現金化し保有していた可能性が極めて高い。しかも、再三に渡り貴社に対しては重人が違法行為により被相続人の

資産を侵害していると主張しているにも関わらず、勤務時間中に勤務先から至近距離の金融機関で配当金を現金化

しているのは服務規程管理不十分と言わざるを得ない。左記事実関係について事情説明を要請する。

https://surfandwindsurf.blogspot.com/2020/07/blog-post_72.html

https://surfandwindsurf.blogspot.com/2020/07/blog-post_72.html

4.想定所得

A.事実関係

(a)NTT東日本

1987年4月に一般職として入社しており、後に一般社員として子会社NTTデータ通信に出向し、更に一般社員

として孫会社NTTインターネットに出向し開発担当プログラマーとして勤務していた。

(b)日本ユニシス

3ヶ月で依願退職をしている。

(c)大和総研

当時大和銀行運用担当常務であった方の縁語で次長職として入社している。

B.事実関係の整理

NTTのような上場コングロマリット企業の場合キャリアパスという概念が明確に定着しているため、一般社員が

昇格無しで一般社員のまま小会社に出向となるのは、同一資格内で運用対象となる業務遂行能力がないために

同資格で格下の企業に出向させるものであり所得は据え置きないし低下である。同様にNTTデータから孫会社へ

一般職のまま出向させられるのは子会社のキャリアパスにも及ばない業務遂行能力であるためである。よって

所得は据え置き若しくは低下である。外資企業の中途採用は、前職の所得水準を元に採用し業務遂行能力に

応じて所得額を独自の人事基準で設定する。よって、重人の年収は概ね3百万か4百万程度である。

C.回答要請事項

以上より勘案すると重人の貴社での年間所得額は4百万円程度であることが想定される。最も業務遂行能力が

あれば所得上昇という可能性はあるが。重人の年収額を開示しろ。

5.保有資産

A.事実関係

(a)新築集合住宅購入

新築時約1億円中古価格7千万円の共同住宅を12百万円の抵当権付き借り入れで購入している。

(b)抵当権抹消

購入翌年に12百万円を弁済し抵当権を抹消している。

(c)自家用車

5年に一度車両本体価格3百万円の自家用車を購入している。

B.事実関係の整理

住宅取得時に88百万円と所有権移転登記等諸費用分の現金資産を保有していたことになる。更に翌年何かしらの

理由で所得以外の臨時収入が発生していた。調停期間中特別受益は受けていないと証言している。

C.回答要請事項

4の推定所得から重人の年収は概ね4百万円、高くても5百万円である。年収5百万円の場合所得税率10%社会保険

料などフリンジベネフットが20%であり実質手取り額は7割となり最大の年収500万円で見積もって350万円で

ある。重人は実家に5万円入れていたと証言しており車両購入資金年間負担額60万円を考えると年間120万円は

必要となり、昼食代衣類代を考えれば年間最低150万円は必要である。よって20年間で生活必需額以外全く

使用しないとして4千万円の貯蓄しかできず、住居購入時に社内融資の申込みをしていない場合は、和夫から

住宅取得贈与を受けている。一方重人は調停の場では住宅取得贈与を受けていないと証言している。更に取得

翌年の12百万円の弁済も社内融資を受けていなければ贈与を受けたことになるが調停では特別受益は一切ないと

主張している。住宅取得時に社内融資を受けたか回答せよ。

6.共同謀議

A.事実関係

(a)大和総研への通告

被相続人和夫の資産に対して貴社職員重人が相続人全員の同意を得ずして自宅権利証を始めとする権利関係を

立証する全書類を勝手に持ち出したことに対して貴社に事情説明を要請したが個人的な課題だとして回答を

棄却した。

(b)大和証券への通告

被相続人百田和夫が医療機関から法定被保佐人相当という診断を受けたにもかかわらず、実質重人が和夫の

資産を処分していたことに付き、当該資金で重人の長男長女の教育信託を作成した事実に対して、資産保有者

本人からの申し入れ、法定相続人の内一名の立ち会いがあれば、取引停止申し入れ後でも払い出しができると

所沢支店花小金井出張所長安倍が主張した。2016年8月13日に安倍は明確に取引停止処理後は本人による支払いも

できないと、私正道と母園子にそれぞれ回答している。当該電話は当初担当榛名氏であったが、重要問題なので

所長の安倍が回答すると証言し回答した。

(c)和夫と大和証券との関係

和夫は東邦生命有価証券部長兼東邦投資顧問専務取締役で企業としての運用資金の全権執行者としての地位に

あり、平成バブル期の運用執行責任者であったことから、相応の所得を得ていたことを大和証券運用統括常務は

周知していた。かつ、定年退職後も顧問として2年在籍していたことから、上場企業の役付取締役相当の待遇で

あったことも周知していた。

(d)和夫個人と大和証券との関係

相続開始時点で約1億の個人資産運用を預け入れていたことから、相続開始以前に数億の個人資産を有しており、

相続で支障が生じる危険性を熟知する立場にあった。

(e)重人と大和証券との関係

運用統括常務の縁故で重人が入社するに際して約3千万円の名義書換預け入れがあったことを熟知しており、

当該資金が特別受益に該当することを周知するに十分な情報が事前に社内にあったはずである。

(f)訴訟の提起

弁護士を通じて名誉毀損で訴えると通知してきた。

B.事実関係の整理

貴社は和夫が勤務先で相応の職位に在籍しており相応の所得資産を有していたことを個人取引からも周知して

おり、重人が和夫の権利関係書類を相続人全員の同意なくして勝手に保管していることが違法行為の危険性が

あることを事前に周知できていた。加えて、調停期間中重人が裁判所に人事部長印のある偽造書類を提出していた

ことを私正道の事情説明要請で周知していた。

2016年9月15日現在で法廷被補佐人相当の診断を受け30日に確定している実父の資産を、金融機関子会社職員が

執務時間中に有給休暇等で代理人として立ち会い11月9日に解約し、12月10日に休日対応で窓口で教育信託を

作成している。当該行為は横領ではあるが刑法上親族相盗で検察が取り下げる可能性が高いので警察では受け付け

ないとしているが、法律より倫理規定が厳しい金融機関では当該行為自体が処分対象となる。また、法廷被後見人

の自己の父親の代理人として預金を払出、自己の直系卑属の教育信託を作成する行為は明白な利益相反行為で

あり、一連の行為自体が処分行為と成る。こうした事実を認識せず名誉毀損で訴えること自体が感情暴走を

起こしており全うな社会人とは言い難い。

C.事情説明要請事項

和夫の職位と所得個人資産状況から相続時に紛争が生じる危険性を事前に察知できていた事実がある。重人の

入社経緯が依願退職後6ヶ月間無職で和夫が癇癪を起こしゴリ押しで大和証券運用統括常務に依頼し手土産付きで

縁故入社したことから、重人の業務遂行能力が低く手持ち資産もなく相続時に紛争が発生する危険性が高い

ことを周知できていた。

大和証券花小金井出張所長が是とした和夫の払い出しについて、立ち会いをした重人の直系卑属に対する教育

信託作成資金の場合、立会人は双方代理で利益相反行為となり立会人としての資格を取得し得ない。資金使途を

事前に通告して当該回答をしたということは、大和証券は利益相反行為を知りつつ特例対応をしたこととなり

当該行為は十分に共同謀議に該当する。以上より重人が横領した和夫の資産については、全行為に対して大和証券

並びに大和総研が共同謀議として関連するものとみなす。

当該行為の事実関係を周知しつつ、当該縁故入社社員を継続雇用している事自体、危機管理計画の欠落、倫理規定

遵守概念の欠落を全社的に承認したものとみなす。一般常識的な企業であれば、職員事故審査委員会で審査し、

間違えなく懲戒解雇事案に該当する事件であり、本件に関し貴社がどのような処分をしたのか回答を要請する。

当該資料は名誉毀損訴訟の証拠資料として提出することを事前に通告する。

当該行為が共同謀議に該当しないと主張するのであれば客観的合理的根拠を立証せよ。

7.配偶者の家族関係

A.事実関係

(a)両親の経営企業

百田史恵の両親は中国貿易商社を個人経営しているが、見合いの面談中結婚祝儀金や第一子第二子誕生祝儀金の

話ばかりするので、母園子が不審に思い興信所に調査依頼したところ、数億円の銀行借入れがあることが判明

している。

(b)母園子からの注意事項

2013年に家族会議を開催する直前に、母園子から私宛に電報があり「重人の配偶者の両親の企業は数億の借り入れ

あり。金を貸さないよう注意。」という内容が記載されていた。更に家族会議当日、母園子は重人に対して「史恵

の両親にお金貸したらだめよ。」再三にわたり注意をしていた。

(c)配偶者の兄弟状況

母園子の話では史恵は一人娘で両親の経営する中国商社の後継者はいないと言っていた。

B.事実関係の整理

婚姻当時60代で億単位の銀行借入れがあり後継者がいないことから、和夫の資産目的で一人娘を嫁に出した危険性

があると母園子が危惧し、再三に渡り重人にお金を貸したらだめだと注意をしていた。

C.事情説明要請事項

同時に母園子は和夫の資産は平成10年当時10億あったのに半分以下になっている。和夫は重人の住宅取得資金の

他にも定期的に銀行振込で生前贈与をしているので相続時に主張しなければいけないと言っていた。かつ、5の

保有資産状況と7の配偶者の家族関係から、重人の住宅取得資金に約2億円、配偶者史恵の両親の経営企業借入金

返済に1億から2億資金流失があり5億減額になっていれば、和夫の相続資産10億が約4億に減額しているのは辻

褄が合う。事実関係に付き事情説明を要請する。

8.脱税疑惑について

A.事実関係

(a)結婚祝儀金誕生祝儀金

結婚祝儀第一子誕生祝儀第二子誕生祝儀の合計で2億から3億程度贈与が発生している疑念がある。

(b)新居購入資金

購入前に約1億5千万円、購入後に3千万円から5千万円の贈与が発生している疑念がある。

(c)重人太一はなへの振込贈与

毎年定期的に贈与を振り込んでおり定期給付金付き連年贈与の疑念があると同時に、平成28年に母園子が銀行に

対して振込明細の請求をしていることから、相続開始前3年以内の贈与による相続資産組入義務贈与を組み入れて

いない疑念がある。

B.事実関係の整理

4の想定所得と5の保有資産より住宅取得贈与があったことは明確であり特別受益隠蔽である。配偶者の両親が

執拗に婚姻祝儀金や誕生祝儀金を確認していたことや多額の債務の存在から迂回贈与の疑念もほぼ確実視される。

母園子のメモから相続開始前の贈与も確実であること、定期給付金付き連年贈与の疑念もあり税務署に対して捜査

依頼済である。

C.事情説明要請事項

住宅取得贈与は確実であり調停で虚偽の証言をしたことも確実である。貴社ではどのような倫理教育を実践して

いたのか事情説明を要請する。迂回贈与が事実の場合は延滞税を含め贈与額の96%の追徴課税が請求される。相続

開始前3年間の贈与は相続資産参入が義務付けられており、隠蔽行為は脱税である。貴社の倫理方針について事情

説明を要請する。

https://surfandwindsurf.blogspot.com/2020/07/blog-post_31.html

9.園子主治医に対する偽証行為

A.事実関係

(a)和夫入居先老人施設での偽装工作

国分寺桜物語の施設職員より2016年8月13日午前に高橋英昭と百田重人が来館し早朝から会話練習の訓練を実施

していたことがわかっている。

(b)園子入院施設での偽装工作

多摩あおば病院に百田和夫百田重人高橋英明が百田園子の面会に来館し、和夫と重人と園子が今後の生活につき

話合い、英昭が主治医栗田篤に百田正道が和夫の資産を横領する目的で面会に来ているので面会拒絶をしてほしい

と説明していたことが病院内ケア看護師の証言でわかっている。

(c)園子入居施設への虚偽伝聞

重人と英昭の陰謀により総務省に対する事情説明要請の内容通りの虚偽の電文が園子の入居施設に送られて

いる。

B.事実関係の整理

重人と英昭は2005年から和夫を騙し資産を横領詐欺していた事実の発覚を防止するため、認知症で青年被保佐人

相当の和夫を騙し、関係機関キーパーソンを騙し、横領詐欺行為の隠蔽を実施した。

C.事情説明要請

貴社の倫理規定の遵守義務について事情説明を要請する。

https://surfandwindsurf.blogspot.com/2020/07/blog-post_30.html

https://surfandwindsurf.blogspot.com/2020/07/1.html

https://surfandwindsurf.blogspot.com/2020/07/2.html

https://surfandwindsurf.blogspot.com/2020/07/3.html

10.重過失未必の故意について

A.事実関係

私正道は当初より貴社職員重人が和夫の資産を詐欺横領している疑念があることを暗示し再三に渡り事情説明を

要請している。かつ、裁判所に対して偽造書類を提出したことに対して貴社が回答をしなかったことは、和夫の

資産が多額であることを周知しつつ、かつ重人の入社時の預け替え資金が特別受益に相当することが容易に理解

できていたことも事実として認定される。

B.事実関係の整理

正当に中途採用試験を経て入社していないことや、縁故入社という経緯、論点整理能力の欠落と言った総合的な

人間評価により問題がある人物ということが容易に理解できるにも関わらず、問題を放置し資産を逸脱させた

ことは十分に貴社の重過失と認定できるものであり、むしろ未必の故意として刑事責任も追求できる行為に認定

可能性がある。

C.事情説明要請事項

貴社の倫理規定に即して一連の対応が適合しているか否かの事情説明を要請する。

11.補足

A.離婚自己破産

そもそも配偶者は和夫の資産目当ての結婚詐欺の疑念が強く、両親への実質贈与が税務署に発覚し追徴課税を課され自己破産になった場合は離婚、配偶者から重人への損害賠償慰謝料養育費請求で重人も実質破綻する。詐欺横領犯かつ実質私に対する横領詐欺であり、親族でも養育義務は発生しないので貴社で面倒を見ろ。かつて一度も自身のトラブルを解決したことがない輩の負債の事後処理など一切応じない。

B.回答期日

2020年8月15日

C.回答方法

社長名の朱肉印による回答書並びに資格証明印鑑証明添付を要求する。

D.口頭回答拒絶

電話来訪による口頭回答は一切受け付けない。なお、口頭回答をした場合は平穏に生活する権利侵害行為並びにストーカー行為迷惑防止条例停職行為として警察に被害届を提出する。

E.回答期日に回答がない場合の処理

(a)2入社年月日

百田重人貴社弁護士小町屋綾三者の共同謀議を認めたものとみなす。

(b)3保有株式配当金

生前配当金は重人弁護士税理士三者の共同謀議、相続開始後は重人と弁護士の共同謀議を認めたものとみなす。

(c)4想定所得

概ね5百万円程度と回答したものとみなす。

(d)5保有資産

全て重人が和夫から贈与を受けたことを認めたものとみなす。

(e)6共同謀議

2016年8月13日に安倍所長が取引停止処分をしたら本人からの依頼でも払出ができないと、顧客に虚偽の説明を

したことを認めたものとする。利益相反行為を認識しつつ貴社社内規定に反し取引停止処分後の払出を共同謀議で

取り扱ったことを認めたものとみなす。

(f)7配偶者親族

配偶者並びに配偶者の父親が経営する企業に迂回贈与をしたことを認めたものとみなす。

(g)8脱税疑惑

迂回融資により発生した贈与税の脱税を承認したものとみなす。

(h)9園子の主治医への対応

重人は高橋英昭と通謀し園子主治医籐本件詐欺横領事件のキーパーソンを騙し、私正道が不利になる書類を

主治医に作成させ訴訟妨害をしたことを認めたものとみなす。

(i)10未必の故意

再三三四指摘しているが、貴社は詳細を熟知し得る立場にいたことから、当然に共同謀議未必の故意が働く

ことを認めたものとみなす。

F.税務調査

本人は税務調査がどのようなものか認識していないようであるが、遺産総額3億円超はほぼ100%税務調査が入る。かつ税務署に脱税疑惑行為を事前に通告しているため集中的に捜査するため発覚は時間の問題である。1億の脱税行為は当然新聞沙汰に該当するので後日そんなはずではなかったと主張しても一切応じない。

G.考資料

https://surfandwindsurf.blogspot.com/2020/07/blog-post_44.html

https://surfandwindsurf.blogspot.com/2020/07/blog-post_78.html

貴社職員である百田重人に付き以下の通り公開事情説明を要請をする。

2.入社年月日

A.事実関係

(a)調査概要

百田和夫の電話帳より和夫の東邦生命在勤中の上司同僚部下に該当する24人に付き電話連絡を行い19人が不通

若しくは電話番号変更済で5人と連絡が取れた。

(b)A氏の証言

本人は他界していたのでご子息に事情を説明したところ、長男が大学生時代に重人が外資企業を辞め6ヶ月も

無職であったため大和証券の知人のつてで大和総研に入社させるのだが退職しないように説得してほしいと

言われたが丁重に断ったことを確認している。長男の大学在籍は1997年4月から2001年3月である。

(c)B氏の証言

本人は他界していたのでご子息に事情を説明したところ、長男が中高一貫教育受験校に在学中に重人が日本

ユニシスを退職したものの就職が決まらないので大和証券の知人を通じて大和総研に入社させるが退職しない

よう説得してほしいと相談されたが丁重に断った。長男の中高一貫校の在学は1997年4月から2003年3月である。

(d)C氏の証言。

本人は他界していたのでご子息に事情を説明したところ、長女が学生時代に重人が日本ユニシス退社後無職が

長引いたので大和証券運用統括常務に依頼して重人名義で資産運用をすることで大和総研に入社させるので

退職しないよう説得してほしいと相談されたが丁重に断った。長女は2002年3月に短大を卒業し就職している。

三人については、事前に和夫から電話連絡で折り入ってお願いしたいことがあるといわれ日程調整をした上で

訪問してきたので、いずれも長男同席の上で話を聞き断っている。

(e)D氏とE氏

争いごとに巻き込まれたくないので回答は差し控えるとのことで、連絡の有無についても回答いただけなかった。

(f)調停提出書類記載事項

1987年4月NTT東日本に一般職で入社2002年3月同社退職2002年4月日本ユニシス入社2005年3月同社退職

2005年4月大和総研入社。

B.事実関係の整理

和夫の知人の証言から1997年4月から2001年3月までの期間において、重人が日本ユニシス退職後6ヶ月間無職で

あったため、和夫が大和証券運用統括常務に依頼して重人を大和総研に縁故入社させたことが明白であるが、重人

が代理人弁護士を通じて提出した証拠資料は2005年4月大和総研入社と記載されていること、貴社人事部長印が

朱肉印ではなく黒のコピーであることから偽造書類を裁判所に証拠資料で提出したことが明白である。

C.事情説明事項

調停期間中に私が貴社に申し入れをし虚偽の事実関係を認識していたにもかかわらず無回答であったため調停が

結審し入社時に重人が和夫から受けた特別受益約3千万円の主張ができず損害が生じたことに付き事情説明を

要請する。また重人代理人弁護士小町屋綾は当該虚偽の事実を周知していたはずであり弁護士会に対して懲戒請求

をする必要がある。弁護士小町屋綾が裁判所に提出した書類が偽造書類であったことを貴社が弁護士小町屋綾に

主張したか否か回答せよ。入社に合わせて3千万の証券名義を和夫から重人に変更している事実を周知している

ため、当該入社年月の偽造証拠を提出したことを黙認したことは共同謀議であるが、当該事実をどう受け止める

か回答せよ。

3.被相続人保有株式配当金

A.事実関係

(a)被相続人死亡前の配当金額重人主張

1,081,198円と主張し調停調書で重人が取得する。

(b)三菱UFJ信託銀行と三井住友信託銀行とみずほ信託銀行が証券代行を受託する株式配当額

税込み支払額1,682,841円となっている。

(c)被相続人死亡後の配当金額重人主張

347万程度であるが正確な金額がわからない。

(d)三菱UFJ信託銀行と三井住友信託銀行とみずほ信託銀行が証券代行をする株式配当額

税込み配当額で4,988,284円となっている。

(e)現金受領

三菱UFJ信託銀行が証券代行を取り扱う株式配当金領収書のコピーより、配当金領収書26枚で389,268円の

受領をしている。一般的な金融機関の場合配当金領収書記載名義人以外の名義人通帳に入金をする場合、

裏面代理受領欄の記載がなければ対応しないため、当該金額は現金受領している可能性が非常に高い。

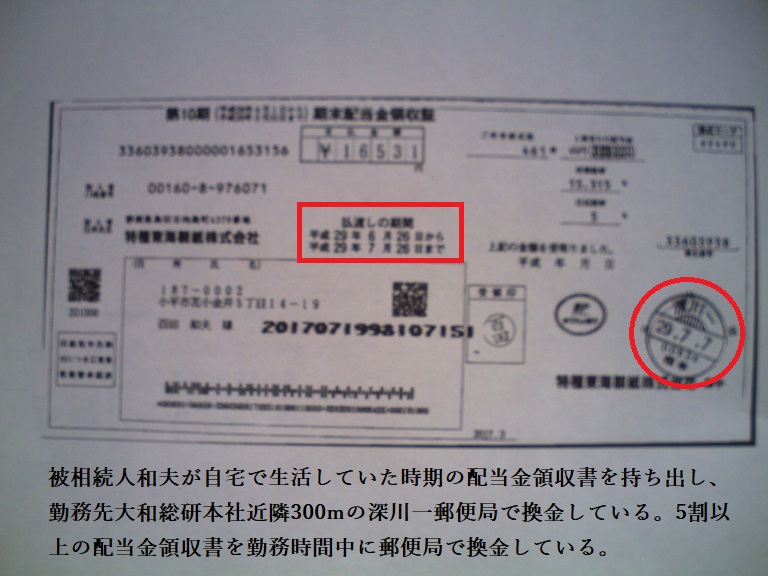

(f)現金化金融機関

重人が大半の配当金領収書を現金化している深川一郵便局は大和総研本社より300メートル圏内に立地しており

徒歩で現金換金が可能な場所である。

B.事実関係の整理

被相続人死亡前の配当所得は被相続人の配当所得であり源泉分離課税選択の場合は税引き所得額が相続資産と

なる。被相続人死亡後の配当金は相続人の配当所得となるため、相続人間で事前に所有割合の合意をし所有者が

課税関係を選択し受領する権利がある。左記法的制約があるにも関わらず、重人は被相続人死亡前の配当金に

付き相続資産に計上しない資産を換金し受領している。被相続人死亡後については調停で一切協議もせず税引き

後金額で換金し配当金計算書も一切保管していない。かつ被相続人死亡後の配当金は私が所在確認をしてから

受領金額がわからないと主張し始めたものである。

以上から相続開始前より弁護士税理士と委託契約を締結していることから、当然に弁護士税理士も相続開始後の

配当金の取り扱いにつき提案をしているはずである。よって生前配当金不足分は本人弁護士税理士の共同謀議

であり全員が詐欺横領の責務を追う。一方相続開始後の配当金については、調停の進行を本人と弁護士しか確認

し得ないことから、不足分については本人と弁護士が横領詐欺の共同謀議で責務を追う。

C.事情説明要請事項

元来総合研究所は、顧客の直面する課題について事実関係を精査し、関連する法規環境要因をを調査し、課題

解決により想定される収入・支払い費用・計量経済化した危険負担費用を総合的に判断し、対応すべき解決策を

先読みし提案する業務である。当該業務に10年以上携わっているにも関わらず、相続人全員で協議の結果

配分する配当金を何ら協議もせず相手方から主張されるまで自己の預金として保有していることは、横領目的で

現金化し保有していた可能性が極めて高い。しかも、再三に渡り貴社に対しては重人が違法行為により被相続人の

資産を侵害していると主張しているにも関わらず、勤務時間中に勤務先から至近距離の金融機関で配当金を現金化

しているのは服務規程管理不十分と言わざるを得ない。左記事実関係について事情説明を要請する。

4.想定所得

A.事実関係

(a)NTT東日本

1987年4月に一般職として入社しており、後に一般社員として子会社NTTデータ通信に出向し、更に一般社員

として孫会社NTTインターネットに出向し開発担当プログラマーとして勤務していた。

(b)日本ユニシス

3ヶ月で依願退職をしている。

(c)大和総研

当時大和銀行運用担当常務であった方の縁語で次長職として入社している。

B.事実関係の整理

NTTのような上場コングロマリット企業の場合キャリアパスという概念が明確に定着しているため、一般社員が

昇格無しで一般社員のまま小会社に出向となるのは、同一資格内で運用対象となる業務遂行能力がないために

同資格で格下の企業に出向させるものであり所得は据え置きないし低下である。同様にNTTデータから孫会社へ

一般職のまま出向させられるのは子会社のキャリアパスにも及ばない業務遂行能力であるためである。よって

所得は据え置き若しくは低下である。外資企業の中途採用は、前職の所得水準を元に採用し業務遂行能力に

応じて所得額を独自の人事基準で設定する。よって、重人の年収は概ね3百万か4百万程度である。

C.回答要請事項

以上より勘案すると重人の貴社での年間所得額は4百万円程度であることが想定される。最も業務遂行能力が

あれば所得上昇という可能性はあるが。重人の年収額を開示しろ。

5.保有資産

A.事実関係

(a)新築集合住宅購入

新築時約1億円中古価格7千万円の共同住宅を12百万円の抵当権付き借り入れで購入している。

(b)抵当権抹消

購入翌年に12百万円を弁済し抵当権を抹消している。

(c)自家用車

5年に一度車両本体価格3百万円の自家用車を購入している。

B.事実関係の整理

住宅取得時に88百万円と所有権移転登記等諸費用分の現金資産を保有していたことになる。更に翌年何かしらの

理由で所得以外の臨時収入が発生していた。調停期間中特別受益は受けていないと証言している。

C.回答要請事項

4の推定所得から重人の年収は概ね4百万円、高くても5百万円である。年収5百万円の場合所得税率10%社会保険

料などフリンジベネフットが20%であり実質手取り額は7割となり最大の年収500万円で見積もって350万円で

ある。重人は実家に5万円入れていたと証言しており車両購入資金年間負担額60万円を考えると年間120万円は

必要となり、昼食代衣類代を考えれば年間最低150万円は必要である。よって20年間で生活必需額以外全く

使用しないとして4千万円の貯蓄しかできず、住居購入時に社内融資の申込みをしていない場合は、和夫から

住宅取得贈与を受けている。一方重人は調停の場では住宅取得贈与を受けていないと証言している。更に取得

翌年の12百万円の弁済も社内融資を受けていなければ贈与を受けたことになるが調停では特別受益は一切ないと

主張している。住宅取得時に社内融資を受けたか回答せよ。

6.共同謀議

A.事実関係

(a)大和総研への通告

被相続人和夫の資産に対して貴社職員重人が相続人全員の同意を得ずして自宅権利証を始めとする権利関係を

立証する全書類を勝手に持ち出したことに対して貴社に事情説明を要請したが個人的な課題だとして回答を

棄却した。

(b)大和証券への通告

被相続人百田和夫が医療機関から法定被保佐人相当という診断を受けたにもかかわらず、実質重人が和夫の

資産を処分していたことに付き、当該資金で重人の長男長女の教育信託を作成した事実に対して、資産保有者

本人からの申し入れ、法定相続人の内一名の立ち会いがあれば、取引停止申し入れ後でも払い出しができると

所沢支店花小金井出張所長安倍が主張した。2016年8月13日に安倍は明確に取引停止処理後は本人による支払いも

できないと、私正道と母園子にそれぞれ回答している。当該電話は当初担当榛名氏であったが、重要問題なので

所長の安倍が回答すると証言し回答した。

(c)和夫と大和証券との関係

和夫は東邦生命有価証券部長兼東邦投資顧問専務取締役で企業としての運用資金の全権執行者としての地位に

あり、平成バブル期の運用執行責任者であったことから、相応の所得を得ていたことを大和証券運用統括常務は

周知していた。かつ、定年退職後も顧問として2年在籍していたことから、上場企業の役付取締役相当の待遇で

あったことも周知していた。

(d)和夫個人と大和証券との関係

相続開始時点で約1億の個人資産運用を預け入れていたことから、相続開始以前に数億の個人資産を有しており、

相続で支障が生じる危険性を熟知する立場にあった。

(e)重人と大和証券との関係

運用統括常務の縁故で重人が入社するに際して約3千万円の名義書換預け入れがあったことを熟知しており、

当該資金が特別受益に該当することを周知するに十分な情報が事前に社内にあったはずである。

(f)訴訟の提起

弁護士を通じて名誉毀損で訴えると通知してきた。

B.事実関係の整理

貴社は和夫が勤務先で相応の職位に在籍しており相応の所得資産を有していたことを個人取引からも周知して

おり、重人が和夫の権利関係書類を相続人全員の同意なくして勝手に保管していることが違法行為の危険性が

あることを事前に周知できていた。加えて、調停期間中重人が裁判所に人事部長印のある偽造書類を提出していた

ことを私正道の事情説明要請で周知していた。

2016年9月15日現在で法廷被補佐人相当の診断を受け30日に確定している実父の資産を、金融機関子会社職員が

執務時間中に有給休暇等で代理人として立ち会い11月9日に解約し、12月10日に休日対応で窓口で教育信託を

作成している。当該行為は横領ではあるが刑法上親族相盗で検察が取り下げる可能性が高いので警察では受け付け

ないとしているが、法律より倫理規定が厳しい金融機関では当該行為自体が処分対象となる。また、法廷被後見人

の自己の父親の代理人として預金を払出、自己の直系卑属の教育信託を作成する行為は明白な利益相反行為で

あり、一連の行為自体が処分行為と成る。こうした事実を認識せず名誉毀損で訴えること自体が感情暴走を

起こしており全うな社会人とは言い難い。

C.事情説明要請事項

和夫の職位と所得個人資産状況から相続時に紛争が生じる危険性を事前に察知できていた事実がある。重人の

入社経緯が依願退職後6ヶ月間無職で和夫が癇癪を起こしゴリ押しで大和証券運用統括常務に依頼し手土産付きで

縁故入社したことから、重人の業務遂行能力が低く手持ち資産もなく相続時に紛争が発生する危険性が高い

ことを周知できていた。

大和証券花小金井出張所長が是とした和夫の払い出しについて、立ち会いをした重人の直系卑属に対する教育

信託作成資金の場合、立会人は双方代理で利益相反行為となり立会人としての資格を取得し得ない。資金使途を

事前に通告して当該回答をしたということは、大和証券は利益相反行為を知りつつ特例対応をしたこととなり

当該行為は十分に共同謀議に該当する。以上より重人が横領した和夫の資産については、全行為に対して大和証券

並びに大和総研が共同謀議として関連するものとみなす。

当該行為の事実関係を周知しつつ、当該縁故入社社員を継続雇用している事自体、危機管理計画の欠落、倫理規定

遵守概念の欠落を全社的に承認したものとみなす。一般常識的な企業であれば、職員事故審査委員会で審査し、

間違えなく懲戒解雇事案に該当する事件であり、本件に関し貴社がどのような処分をしたのか回答を要請する。

当該資料は名誉毀損訴訟の証拠資料として提出することを事前に通告する。

当該行為が共同謀議に該当しないと主張するのであれば客観的合理的根拠を立証せよ。

7.配偶者の家族関係

A.事実関係

(a)両親の経営企業

百田史恵の両親は中国貿易商社を個人経営しているが、見合いの面談中結婚祝儀金や第一子第二子誕生祝儀金の

話ばかりするので、母園子が不審に思い興信所に調査依頼したところ、数億円の銀行借入れがあることが判明

している。

(b)母園子からの注意事項

2013年に家族会議を開催する直前に、母園子から私宛に電報があり「重人の配偶者の両親の企業は数億の借り入れ

あり。金を貸さないよう注意。」という内容が記載されていた。更に家族会議当日、母園子は重人に対して「史恵

の両親にお金貸したらだめよ。」再三にわたり注意をしていた。

(c)配偶者の兄弟状況

母園子の話では史恵は一人娘で両親の経営する中国商社の後継者はいないと言っていた。

B.事実関係の整理

婚姻当時60代で億単位の銀行借入れがあり後継者がいないことから、和夫の資産目的で一人娘を嫁に出した危険性

があると母園子が危惧し、再三に渡り重人にお金を貸したらだめだと注意をしていた。

C.事情説明要請事項

同時に母園子は和夫の資産は平成10年当時10億あったのに半分以下になっている。和夫は重人の住宅取得資金の

他にも定期的に銀行振込で生前贈与をしているので相続時に主張しなければいけないと言っていた。かつ、5の

保有資産状況と7の配偶者の家族関係から、重人の住宅取得資金に約2億円、配偶者史恵の両親の経営企業借入金

返済に1億から2億資金流失があり5億減額になっていれば、和夫の相続資産10億が約4億に減額しているのは辻

褄が合う。事実関係に付き事情説明を要請する。

8.脱税疑惑について

A.事実関係

(a)結婚祝儀金誕生祝儀金

結婚祝儀第一子誕生祝儀第二子誕生祝儀の合計で2億から3億程度贈与が発生している疑念がある。

(b)新居購入資金

購入前に約1億5千万円、購入後に3千万円から5千万円の贈与が発生している疑念がある。

(c)重人太一はなへの振込贈与

毎年定期的に贈与を振り込んでおり定期給付金付き連年贈与の疑念があると同時に、平成28年に母園子が銀行に

対して振込明細の請求をしていることから、相続開始前3年以内の贈与による相続資産組入義務贈与を組み入れて

いない疑念がある。

B.事実関係の整理

4の想定所得と5の保有資産より住宅取得贈与があったことは明確であり特別受益隠蔽である。配偶者の両親が

執拗に婚姻祝儀金や誕生祝儀金を確認していたことや多額の債務の存在から迂回贈与の疑念もほぼ確実視される。

母園子のメモから相続開始前の贈与も確実であること、定期給付金付き連年贈与の疑念もあり税務署に対して捜査

依頼済である。

C.事情説明要請事項

住宅取得贈与は確実であり調停で虚偽の証言をしたことも確実である。貴社ではどのような倫理教育を実践して

いたのか事情説明を要請する。迂回贈与が事実の場合は延滞税を含め贈与額の96%の追徴課税が請求される。相続

開始前3年間の贈与は相続資産参入が義務付けられており、隠蔽行為は脱税である。貴社の倫理方針について事情

説明を要請する。

https://surfandwindsurf.blogspot.com/2020/07/blog-post_31.html

9.園子主治医に対する偽証行為

A.事実関係

(a)和夫入居先老人施設での偽装工作

国分寺桜物語の施設職員より2016年8月13日午前に高橋英昭と百田重人が来館し早朝から会話練習の訓練を実施

していたことがわかっている。

(b)園子入院施設での偽装工作

多摩あおば病院に百田和夫百田重人高橋英明が百田園子の面会に来館し、和夫と重人と園子が今後の生活につき

話合い、英昭が主治医栗田篤に百田正道が和夫の資産を横領する目的で面会に来ているので面会拒絶をしてほしい

と説明していたことが病院内ケア看護師の証言でわかっている。

(c)園子入居施設への虚偽伝聞

重人と英昭の陰謀により総務省に対する事情説明要請の内容通りの虚偽の電文が園子の入居施設に送られて

いる。

B.事実関係の整理

重人と英昭は2005年から和夫を騙し資産を横領詐欺していた事実の発覚を防止するため、認知症で青年被保佐人

相当の和夫を騙し、関係機関キーパーソンを騙し、横領詐欺行為の隠蔽を実施した。

C.事情説明要請

貴社の倫理規定の遵守義務について事情説明を要請する。

https://surfandwindsurf.blogspot.com/2020/07/blog-post_30.html

https://surfandwindsurf.blogspot.com/2020/07/1.html

https://surfandwindsurf.blogspot.com/2020/07/2.html

https://surfandwindsurf.blogspot.com/2020/07/3.html

10.重過失未必の故意について

A.事実関係

私正道は当初より貴社職員重人が和夫の資産を詐欺横領している疑念があることを暗示し再三に渡り事情説明を

要請している。かつ、裁判所に対して偽造書類を提出したことに対して貴社が回答をしなかったことは、和夫の

資産が多額であることを周知しつつ、かつ重人の入社時の預け替え資金が特別受益に相当することが容易に理解

できていたことも事実として認定される。

B.事実関係の整理

正当に中途採用試験を経て入社していないことや、縁故入社という経緯、論点整理能力の欠落と言った総合的な

人間評価により問題がある人物ということが容易に理解できるにも関わらず、問題を放置し資産を逸脱させた

ことは十分に貴社の重過失と認定できるものであり、むしろ未必の故意として刑事責任も追求できる行為に認定

可能性がある。

C.事情説明要請事項

貴社の倫理規定に即して一連の対応が適合しているか否かの事情説明を要請する。

11.補足

A.離婚自己破産

そもそも配偶者は和夫の資産目当ての結婚詐欺の疑念が強く、両親への実質贈与が税務署に発覚し追徴課税を課され自己破産になった場合は離婚、配偶者から重人への損害賠償慰謝料養育費請求で重人も実質破綻する。詐欺横領犯かつ実質私に対する横領詐欺であり、親族でも養育義務は発生しないので貴社で面倒を見ろ。かつて一度も自身のトラブルを解決したことがない輩の負債の事後処理など一切応じない。

B.回答期日

2020年8月15日

C.回答方法

社長名の朱肉印による回答書並びに資格証明印鑑証明添付を要求する。

D.口頭回答拒絶

電話来訪による口頭回答は一切受け付けない。なお、口頭回答をした場合は平穏に生活する権利侵害行為並びにストーカー行為迷惑防止条例停職行為として警察に被害届を提出する。

E.回答期日に回答がない場合の処理

(a)2入社年月日

百田重人貴社弁護士小町屋綾三者の共同謀議を認めたものとみなす。

(b)3保有株式配当金

生前配当金は重人弁護士税理士三者の共同謀議、相続開始後は重人と弁護士の共同謀議を認めたものとみなす。

(c)4想定所得

概ね5百万円程度と回答したものとみなす。

(d)5保有資産

全て重人が和夫から贈与を受けたことを認めたものとみなす。

(e)6共同謀議

2016年8月13日に安倍所長が取引停止処分をしたら本人からの依頼でも払出ができないと、顧客に虚偽の説明を

したことを認めたものとする。利益相反行為を認識しつつ貴社社内規定に反し取引停止処分後の払出を共同謀議で

取り扱ったことを認めたものとみなす。

(f)7配偶者親族

配偶者並びに配偶者の父親が経営する企業に迂回贈与をしたことを認めたものとみなす。

(g)8脱税疑惑

迂回融資により発生した贈与税の脱税を承認したものとみなす。

(h)9園子の主治医への対応

重人は高橋英昭と通謀し園子主治医籐本件詐欺横領事件のキーパーソンを騙し、私正道が不利になる書類を

主治医に作成させ訴訟妨害をしたことを認めたものとみなす。

(i)10未必の故意

再三三四指摘しているが、貴社は詳細を熟知し得る立場にいたことから、当然に共同謀議未必の故意が働く

ことを認めたものとみなす。

F.税務調査

本人は税務調査がどのようなものか認識していないようであるが、遺産総額3億円超はほぼ100%税務調査が入る。かつ税務署に脱税疑惑行為を事前に通告しているため集中的に捜査するため発覚は時間の問題である。1億の脱税行為は当然新聞沙汰に該当するので後日そんなはずではなかったと主張しても一切応じない。

G.考資料

https://surfandwindsurf.blogspot.com/2020/07/blog-post_44.html

https://surfandwindsurf.blogspot.com/2020/07/blog-post_78.html

以上

コメント

コメントを投稿