ゆーたんです♪

アメリカの大手ドラッグストアチェーンを主に手がけている、ウォルグリーン・ブーツ・アライアンスの銘柄分析です♪

ウォルグリーン・ブーツ・アライアンスってどんな会社?

(Image By:Adobe Stock)

ウォルグリーン・ブーツ・アライアンス(Walgreens Boots Alliance、ティッカー:WBA)は、アメリカのイリノイ州ディアフィールドに本社を置き、アメリカ国内外のドラッグストアチェーンおよび医薬品の卸売りを手がける企業です。2018年6月よりダウ工業株30種に選定されています。

2014年にドラッグストアチェーンを展開するウォルグリーンと、医薬品の卸売り、イギリス等でドラッグストアチェーンを展開するブーツ・アライアンスが合併して誕生しました。

ドラッグストアチェーンは、アメリカ国内だけで9,277店舗、アメリカ国外では8か国、4,605店舗を展開しています。就業者数は44万人を数え、アメリカ国内外での雇用に大きく貢献しています。

売上高は1,369億ドル(約14.9兆円、2019年)となっており世界の全企業で見ても有数の規模です。医薬品の小売・卸売業ということもあって、ヘルスケアセクターではなく、通常、生活必需品セクターに分類されています。

ウォルグリーン・ブーツ・アライアンスの業績

※グラフはIRデータより作成。ウォルグリーン・ブーツ・アライアンスの会計年度は9~8月です。

売上高(収益)、営業利益、純利益

2014年末のブーツ・アライアンス買収を機に、売上高が大きく増えていますが、その後も安定して右肩上がりです。

一方、営業利益率は徐々に低下傾向で、直近の決算は5%を下回っています。もともと小売業ではあるので、売上原価がある程度かかってしまうのは仕方ないのですが…

そんな中、2019年11月には、株式を非公開化することも検討されているようです。

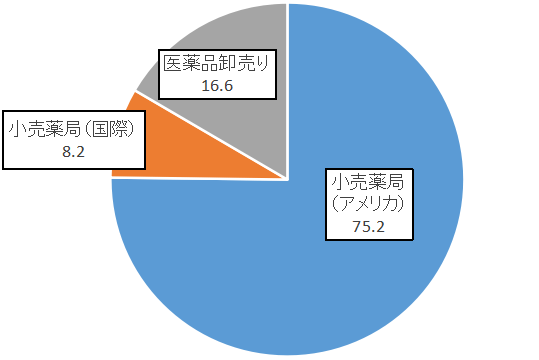

ウォルグリーン・ブーツ・アライアンスの部門別収益(2019年)

ウォルグリーン・ブーツ・アライアンスの事業は大きく三つに分かれています。

小売薬局(アメリカ)は、アメリカ国内でのドラッグストア事業(ウォルグリーン、ニューヨーク市にある小型のドラッグストアである、デュアン・リード)で主に構成されていて、約4分の3を占めています。収益は右肩上がりで成長していて、2015→19年で30%近く伸びています

小売薬局(国際)は、アメリカ国外でのドラッグストア事業(イギリス等で展開するBoots、メキシコのBenavides)で構成されています。店舗数はアメリカ国内の半分程度なので、もう少し収益に占める割合が大きくてもよさそうなものですが、その割合はわずか8%です。ドル高もあるとは思いますが、アメリカ市場の大きさを実感させられます。

医薬品卸売りは、主にAlliance Healthcareブランドとして展開されていて、病院などに医薬品やその他のヘルスケア製品・サービスを提供する事業です。

ウォルグリーン・ブーツ・アライアンスの部門別営業利益率の推移

※一時要因などを除いた営業利益で計算

※一時要因などを除いた営業利益で計算

いずれの部門も営業利益率は10%以下になっており、しかも売り上げの大半を占める小売薬局事業は、近年利益率が低下してきています。厳しい状況と言わざるを得ません

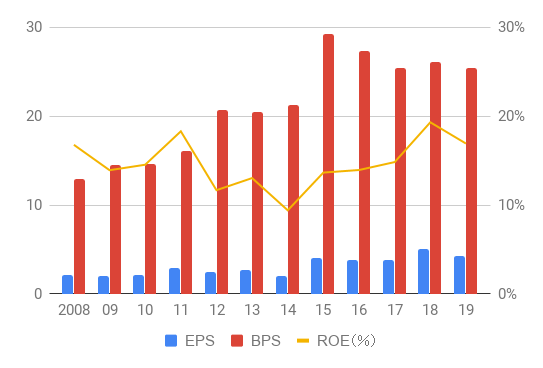

EPS、BPS、ROE

BPS(1株あたり純資産)は安定して右肩上がりとなっていますね。

EPS(1株あたり純利益)は緩やかに上昇傾向です。2008~19年の年率換算では+6.4%の成長率です。また、一時要因を除いた調整後EPSは、2014~19年の年率換算で+12.7%となっており、こちらも大きく伸びています。

キャッシュフロー(CF)

収益の伸びを反映して、営業キャッシュフローも伸びています。2019年のキャッシュフローが悪化していますが、これは同業のライト・エイド買収にかかわるものであると、会社は説明しています。

なお、ライト・エイド買収は、規制当局による独占への懸念もあって、2017年に断念に追い込まれましたが、代わりに2,000店舗余りをライト・エイドから取得することとなりました。

営業CFマージン(営業CF/収益)は5%前後で推移しています。営業利益率も低くなっている(つまり収益のわりに稼げていない)ので、どうしてもこれくらいの数値にはなってしまいますね

ウォルグリーン・ブーツ・アライアンスの株主還元状況(配当・自社株買い)

配当、配当性向

ウォルグリーン・ブーツ・アライアンスの配当は順調に伸びていて、2008年以降で見ると、4倍以上になっています。2019年も四半期当たりの配当金を0.44ドル→0.4575ドル(4.0%の増配)としており、1976年以降連続増配、その年数は44年にも達しています。

配当性向も、直近では50%を超えた年が1年しかなく、30~40%台で安定しています。記事執筆時点(2019/12/15)での配当利回りは3.16%です。

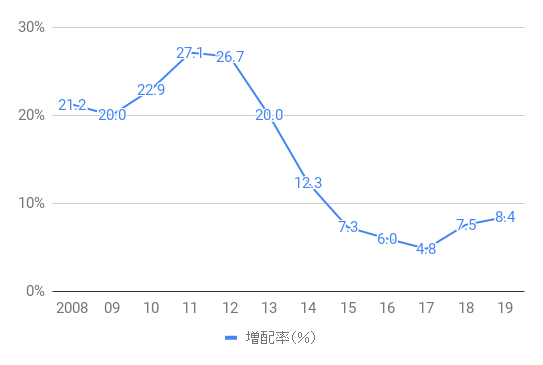

増配率

もっとも、増配率はここに来て低下傾向が鮮明です。2015年以降は10%を下回る水準で推移しています

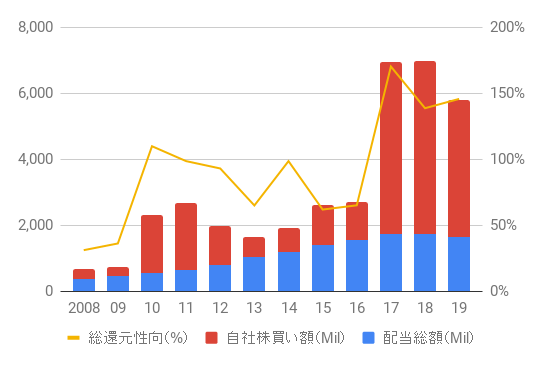

自社株買いを含めた株主還元状況

2016年までは、自社株買いを含めた総還元性向は100%を大きく超えない範囲でおさまっていましたが、2017年以降、自社株買いが大きく増加していて、総還元性向も100%を超える水準になっています。

ウォルグリーン・ブーツ・アライアンス(WBA)の株価チャート

S&P 500との比較(直近5年)

直近5年の株価チャートですが、ウォルグリーン・ブーツ・アライアンス(WBA)の株価は、これだけ米国株が好調にあった5年間にもかかわらず、逆に20%の下落となっていて、S&P 500のパフォーマンスを大きく下回っています。

収益が伸びているにもかかわらず、営業利益率は低下傾向であることが、株価の成長にも影を落としています。2019年第2四半期の決算では、予想を下回る決算で大きく株価が下落し、13%を超える下落幅を記録しました。記事執筆時点(2019/12/15)では、57.88ドルで取引されています。

まとめ・所感

ウォルグリーン・ブーツ・アライアンス(WBA)は、44年連続増配という実績を有していて、配当利回りも3%を超えており、長期投資におすすめといいたいところですが…

事業の性質上、どうしても利益率は低くなりがちであり、(個人的な意見ではありますが)購入意欲はあまり湧きませんでした。

株価は、2019年8月半ばに一時50ドル割れの水準をつけてからは、結構戻していますが、それでも、調整後EPSでみた実績PERは9.66倍(2019/12/15時点)と、かなり低い水準に据え置かれています。

もちろん、このPERは、投資家が、それだけ今後の成長シナリオを描けないことの裏返しだと思っていますが、今後、良好な決算が続くようなことがあれば、株価も大幅に上昇していく可能性があります。配当というインカム・ゲインを受け取りつつ、株価の上昇を期待できる(キャピタル・ゲインも狙える)という意味では悪くないのかもしれません