携帯料金の滞納、クレジットカード審査にどう響く?

携帯料金の滞納はクレジットカードの審査に影響を与えることがあります。

たとえ携帯電話料金の滞納がウッカリのミスだったとしても、「滞納」という事実が負い目になり、クレジットカードの申し込みを躊躇する人も多くいます。

しかし、携帯電話料金の滞納には別にそこまで気にする必要のないケースがあるのも事実なのです。

というのも携帯電話の未払い期間によって、実は審査がセーフになる場合があるのです。

そこで今回は、審査に影響する未払い期間と未払いがあった場合の対処法についてお伝えしていきたいと思います。

過去に携帯電話の料金を滞納してしまった人はぜひこの記事を通して不安や疑問をスッキリ解決してしまってください!

携帯電話料金の滞納で審査に落ちる?

クレジットカードを審査する場合、クレジット会社の審査は、CIC (CREDIT INFORMATION CENTER)などの指定信用情報機関から、申請者の個人信用情報報告書を取り寄せ、過去2年間のクレジットなどの返済状況を確認します。

信用情報はクレジット等による支払い記録ですので、携帯通話料金を銀行口座から自動引き落としにしていた場合、支払い状況は個人信用情報報告書に掲載されていません。

「なーんだ!じゃあ銀行口座からの自動引き落としなら携帯電話料金の滞納はクレカ審査に影響しないのね!」と思った人もいると思います。

ここで注意すべきは、銀行引き落としなどで支払った携帯通話料金ではなく分割払いで購入した携帯電話の端末代金の方です。

突然「分割払いで購入した携帯電話の端末代金」と言われても分かり難いかと思います。

簡単に解説してしまうと、分割払いで購入している携帯端末代金はクレジット契約になっているのです。(ローン契約をイメージしてもらうと分かりやすいかと思います。)

2007年に総務省が各携帯会社に携帯機種代「0円」キャンペーンを止めるよう勧告してから、2008年以降、携帯端末を分割で払うというシステムが主流となってきました。

そしてこの分割払い(割賦)はクレジット契約であるため、携帯端末の分割金が未払いとなった場合、個人信用情報機関の記録に残ることになるのです。

この個人信用情報報告書は、現在からさかのぼって、2年間の記録を閲覧できることになっています。

仮に、携帯端末代金を滞納していた場合、クレジットカードに申し込みをしても審査に落ちてしまうことも考えられます。

- 年会費無料

- 0.25%キャッシュバック

- 最短即日発行

あなたが過去の携帯端末代金滞納で不安を抱えているのであれば、ACマスターカードの3秒診断をオススメします。

これは、簡単な入力だけで、カードが発行可能か3秒で診断してくれるサービス。

「発行可能」と診断されれば、最短30分の審査で発行できる可能性が高いです。

- 独自の審査基準で、他のカード審査に落ちた人向け

- 携帯の滞納金を払い終えていれば、審査に通過する可能性あり

- 3秒診断で「お借入できる可能性が高いです」と出れば、信頼のマスターカードを発行できる可能性が高い

ここでは”携帯端末の分割金が未払いとなった場合、個人信用情報期間の記録に残ることになる”ということをお伝えしましたが、そうなると次に以下のようなことが気になるのではないでしょうか?

「機種代の分割払いを滞納したのが2年前であった場合はどうか?」

「1月支払いが遅れたけど、すぐに支払った場合どうなるの?」

「いったいどれくらい遅れるとマズイことになってしまうの?」

皆さんの頭の中に上記のような質問がわいているかと思います。

そこで次からは、審査の際に不利となるこの「未払い」期間について説明し、上記の疑問を解決していきたいと思います。

携帯端末代金の未払い月、いつまでがセーフで、いつからがアウト?

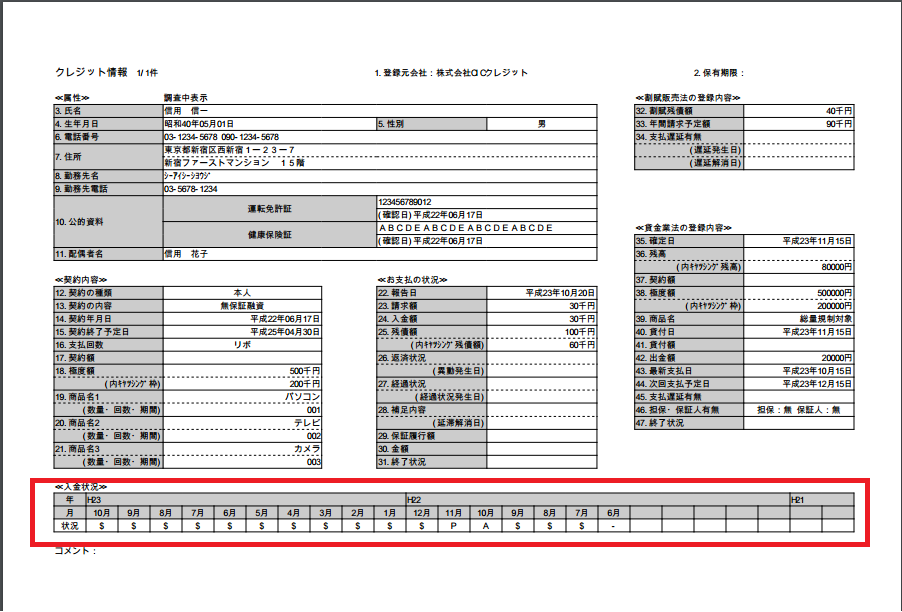

ここでCICの個人信用情報開示報告書を一旦見てみましょう。

CICの個人信用情報開示報告書には、以下のように過去2年間の支払い状況が表示されます。

(出典:CIC個人信用情報開示報告書の見方)

ここで、注目すべき箇所は、「入金状況」です。マークは以下の意味があります。

※《入金状況》の表の見方

| 表示 | 内容 |

| $ | 請求通り(もしくは請求額以上)の入金があった |

| P | 請求額の一部が入金された |

| R | 支払者以外からの入金があった |

| A | 支払者の事情で、約束の日に入金がなかった(未入金) |

「$」は支払いがあった、「A」は未払いの意味で、クレジット審査部は、最初にこの「A」がないかどうかを見ます。

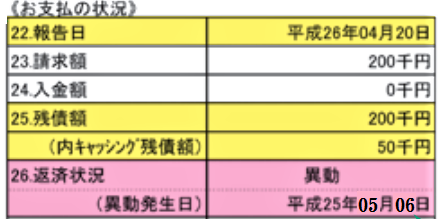

このA(未払い)が3回(つまり3か月)以上続くと、《お支払い状況》に「異動」という文字が表示され、《割賦販売法の登録内容》の項目にも下記のように遅延発生日が登録されます。

俗にいう「ブラックリスト」に載ったという状況になります。

※《割賦販売法の登録内容》の例

| 32.割賦残債額 | 150千円 |

| 33.年間請求予定額 | 150千円 |

| 34.支払い遅延有無 | 元本手数料 |

| (遅延発生日) | 平成27年5月6日 |

| (遅滞解消日) |

「異動」扱い=ブラックリストに載ったという状況に至るまでは、3か月以上とありますが、正確には61日以上の未払いを意味します。

つまり、支払日から起算して61日を超えた時点で未払いのままであれば、「異動」扱いとなります。「異動」扱いになれば、審査通過はほぼ絶望的といえます。

「異動」にならないためにも、まずは「異動」扱いに至るまでをシミュレーションしたいと思います。

4月5日の支払日で未納となった場合、そこから起算して61日後、つまり5月6日の時点で、ブラックリストを意味する「異動」扱いとなります。

しかし、逆をいえば、支払日から60日以内(この図でいうと5月5日まで)に入金することで、CICにおける「異動」扱いという事態は回避できることをいうことになります。

ではもう既にブラックリストに載ってしまっている場合はどうなってしまうのでしょうか?

このCICの個人信用情報開示報告書では、過去2年間のものを閲覧できますが、ブラックリストを意味する「異動」扱い、つまり支払い遅延となった場合、契約終了しからも5年間は記録が残されることになっています。

例えば、2年間の分割払いで携帯端末を購入し、最初の支払い月から3か月以上支払いが滞り「異動」扱いになった場合、残りの契約期間1年9か月+記録保持期間5年となり、最長でも6年9カ月は「異動(支払い遅延)」の記録が残ることになります。

この「異動(支払い遅延)」が過去にあった場合、最高で6年9か月はクレジット審査の足かせになるということを心して覚えておく必要があります。

※ここではCICを例にお話ししてきましたが、他の個人信用情報機関(JICC、KSC)も概ね3ヶ月程度の延滞が危険ゾーンとなるようです。

ちょっと不安に思ったら、自分の信用情報を確認してみましょう

ここまでで自分の信用情報がどうなっているのか気になっている人もいるのではないでしょうか。

実は、この個人信用情報開示報告書、自分で見ることもできます。

クレジットカードの審査部も利用している個人信用情報機関CIC では、有料で自分の信用情報を閲覧できるサービスを行っています(1回オンライン・郵送1000円、窓口500円)。

オンラインや窓口、郵送でもOKですが、オンラインの場合はクレジットカードが必要なので要注意です。

こちらの個人信用情報開示報告書には、前の2章でも紹介した《入金状況》や《お支払いの状況》、《割賦販売法の登録内容》などを確認できます。

ブラックリストを意味する「異動」の表示は、《お支払いの状況》または《返済状況》で確認してみてください。

もしこちらに「異動」表示があったり、《お支払いの状況》に未払いを意味する「A」表示があったりした場合はどうすれば良いのでしょうか?

次の章ではその対処法見ていきます。

携帯電話料金の未払いや「異動」表示があった場合、審査通過のためにすべきこと

1~2回程度の未払いがあった場合と、3回以上の未払いで個人信用情報記録に「異動」表示があった場合は、それぞれ対処法が異なりますので、1つずつ説明していきます。

未払いが1~2回程度の場合

もし、自分の個人信用情報開示報告書の《入金状況》に未払いの「A」表示があった場合、1~2回程度の未払いならクレジットカード審査に大きな影響は与えません。

しかし、スピード審査を謳っている楽天カードなどでは、1月の未払いがあっただけで、システム上ですぐに除外されてしまう場合もあります。

そのため、未払いがあった場合の対処法としては、6か月以上の正常な支払実績を積み、信頼を回復する方法をおすすめしています。

未払いが3回以上で、「異動」扱いになった場合

「異動」扱いは、すでにブラックリストにのったという意味ですので、クレジットカード審査への通過は大変困難なものとなります。

未払い金を完済してからも5年間は個人信用情報記録に残りますので、最低5年は、クレジットカード審査の通過は難しいと考えられます。

この場合はACマスターカードなど、消費者金融系カードを作るのがオススメです。

というのも消費者金融系カードは年収重視のカード審査を行っているため、ブラックリストにのっていても発行の可能性が残されているからです。

まずは、消費者金融系カードを発行し、1年以上カードを使用して買い物をするなどしてから、遅滞のない正常な支払い実績を作っていきましょう。

そうして期日にしっかりと支払うことで、信頼を回復することに努めてください。

信頼を回復できれば、審査の厳しい銀行系のクレジットカードを取得できる日がくるかもしれませんよ。

まとめ

携帯電話料金(分割払いの端末料金)の滞納が1か月ないし2か月であれば、クレジットカード審査にそこまで影響しないでしょうが、3か月以上(支払日から61日以上)滞納した場合に、個人信用情報機関でいわゆるブラックリスト扱いとなり、クレジットカード審査が非常に厳しくなります。

支払い日までにしっかりと払うことが前提ですが、それでも、遅滞した場合、支払日から遅くとも60日までに支払えば、最悪の事態は避けられるかもしれないことを覚えておいてください。

ただし、個人と会社の信用問題となりますので、まずは信頼関係を崩さないように、お互いに決めた約束事を守ることが大切です。

支払いはしっかり約束日までに支払い、ウッカリが無いようにしないように注意していきましょう。