「カードローンを申し込むならどこがお得なのか」などを考えた時、カードローンの中でどれが一番低金利なのか気になりますよね。

多くのサイトでは借入限度額を考えずに最低金利のみで紹介をしており、そういったものを参考にすると「1%台の金利と思って申し込んだのに、申し込んでみたら15%近い金利になってしまった」という事態につながってしまいます。

また、最近は多くの銀行カードローンが審査を厳しくしたので、慎重に選ばなければそもそも借りることは困難です。

この記事では、今までに5社のカードローンを経験し、その都度カードローンを徹底比較してきた筆者が以下の流れで借入限度額別にお得なカードローンを紹介していきます。

- 初回は金利のかからないカードローン2選

- 低金利カードローンの落とし穴

- 限度額50万円で金利の安いカードローン3選

- 限度額100万円で金利の安いカードローン

- 限度額150万円で金利の安いカードローン2選

- 限度額200万円で金利の安いカードローン2選

- 限度額300万円超で金利の安いカードローン2選

本記事を読んでいただくことで、あなたの借入限度額に応じて最も低金利なカードローンを選んでいただくことができます。

0. 低金利でも銀行カードローンには要注意!

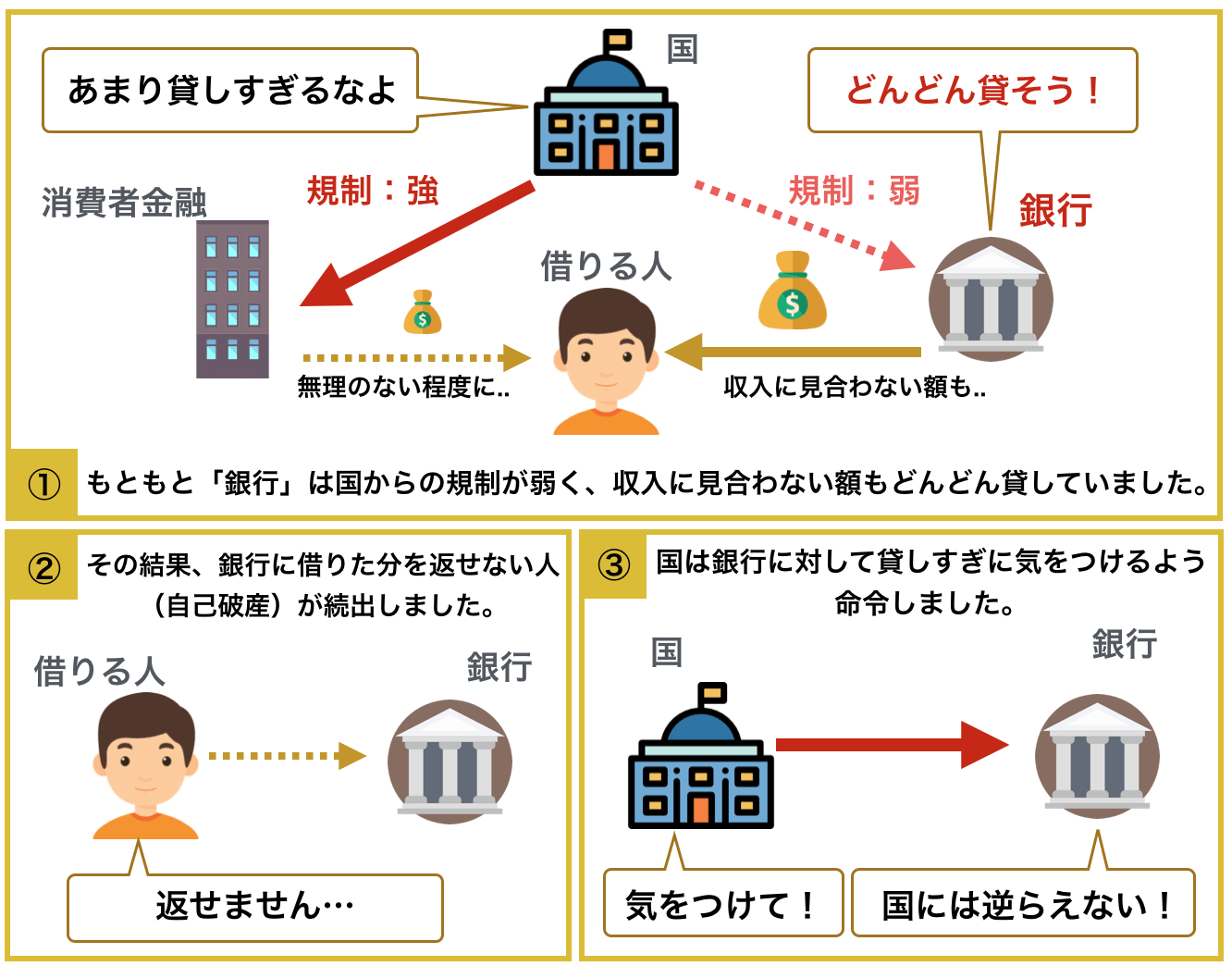

今まで低金利のカードローンといえば「○○銀行カードローン」と呼ばれる銀行のカードローンでしたが、あまりおすすめできなくなりました。

なぜなら、カードローン業界が2017年5月に状況が大きく変わったためです。その結果、銀行のカードローンは借りることが困難になったので、金利が低くてもおすすめできなくなりました。

かつて銀行カードローンは消費者金融以上に簡単に高額なお金を借りられたので、銀行からたくさん借りてお金を返せない人も続出するようになりました。

そんな中で金融庁や総理大臣からも改善を求められた結果、各銀行はカードローンの審査を厳しくしたのです。

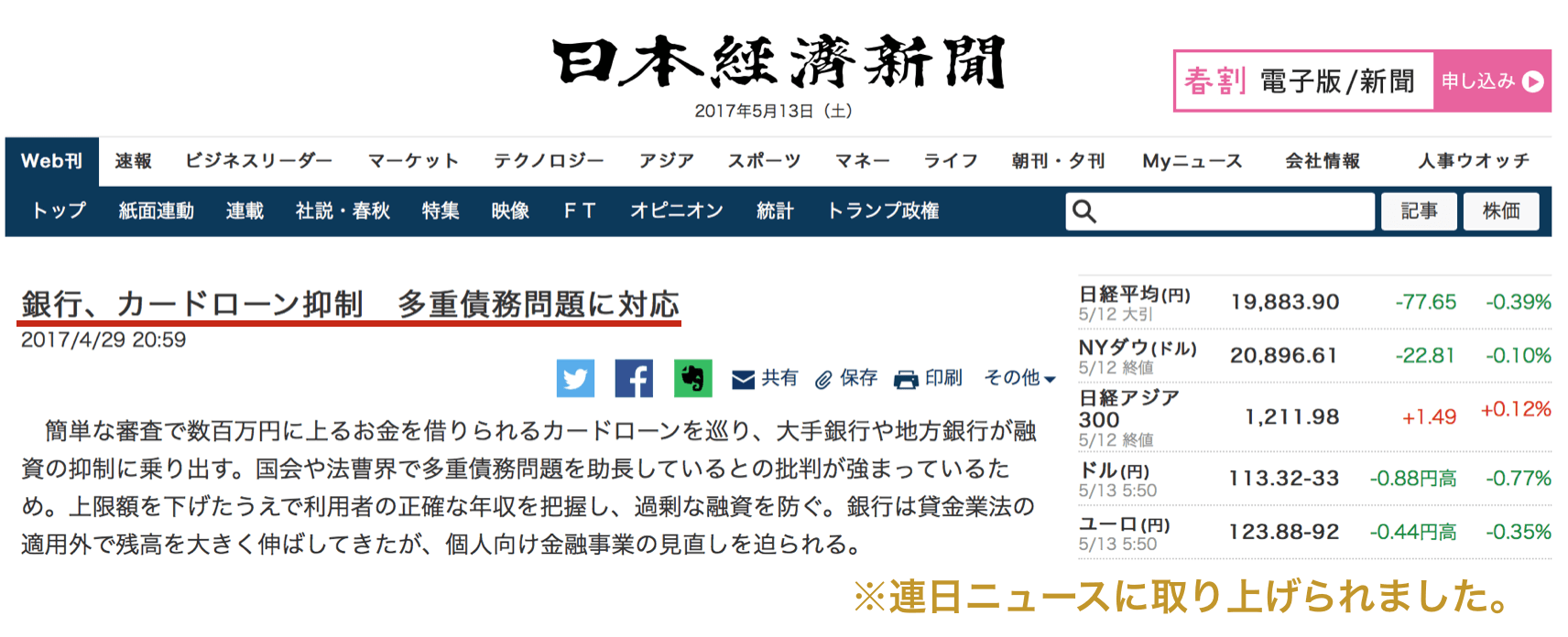

引用:日本経済新聞電子版

そして、銀行のカードローンは審査が非常に難しくなりました。(当サイトで2017年5月以降の統計を取った結果、42人のうち5人しか審査に通りませんでした)

審査に落ちると大きなマイナス

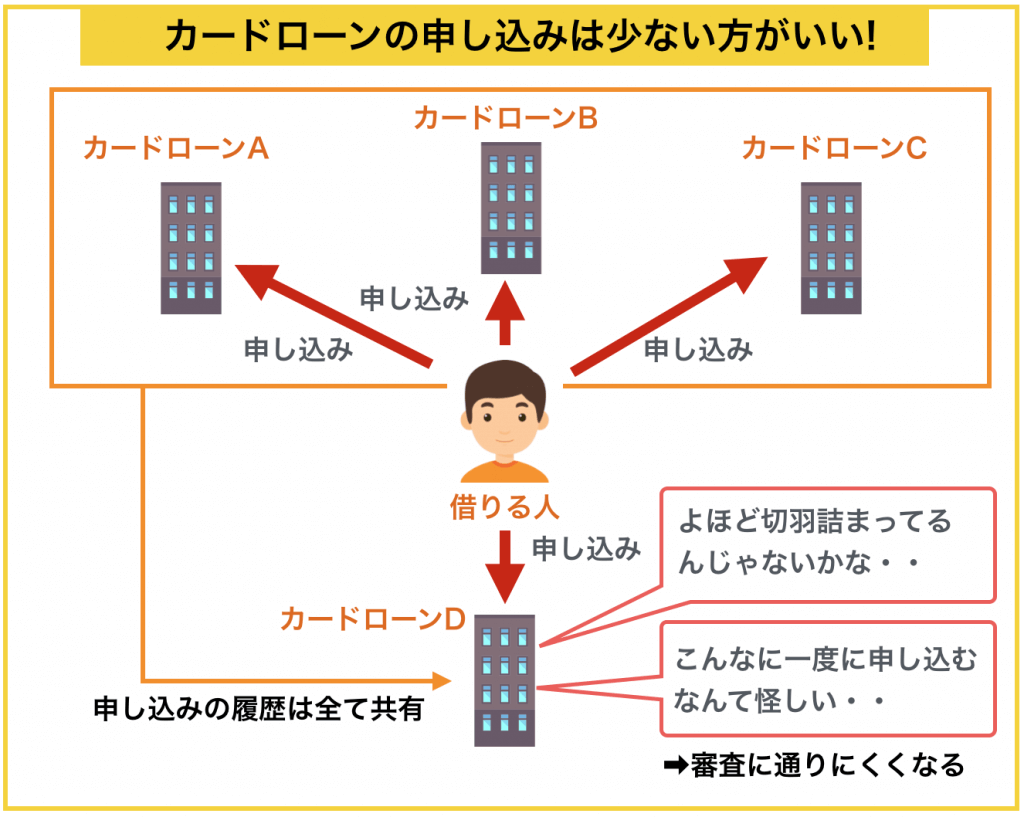

審査が厳しいのなら片っ端から申し込めばいいのでは..という方もいるかと思いますが大きな間違いです。

なぜならカードローンは連続で申し込むと、以下のように「切羽詰まっているのでは」などと考えられて審査に通りにくくなるためです。

低金利のノンバンクカードローンから申し込むのがおすすめ

以上のようなことから、基本的に確実にカードローンを使いたいのであれば次の章で紹介するようなノンバンク(銀行以外)のカードローンがおすすめです。

ノンバンクは、銀行と比較して、ネットで申し込んで契約までサクサクできるというメリットもあり、銀行ほど審査も厳しくはありません。

そのため、審査の厳しい銀行カードローンに落ち続け、申し込み回数を重ねて「どこにも申し込めない」ということにならないように確実に借りたければノンバンクがおすすめです。

ノンバンクの中には、次章で紹介するような、「初回金利のかからないカードローン」も存在しているので、そういったところに申し込みましょう。

「2章」以降では、銀行を含めて限度額別に低金利のカードローンを紹介してきます。

1. 初回は金利のかからないおすすめカードローン2選

このページでは限度額別に低金利のカードローンを紹介してきますが、初回1ヶ月の金利が無料になるカードローンも存在します。

無利子の期間は限られていますが、あなたの使い方に合うようであれば選択肢の一つにしてみましょう。

特に、この章で紹介するカードローンは銀行のカードローンではないので、審査が銀行ほど厳しくないのが特徴です。

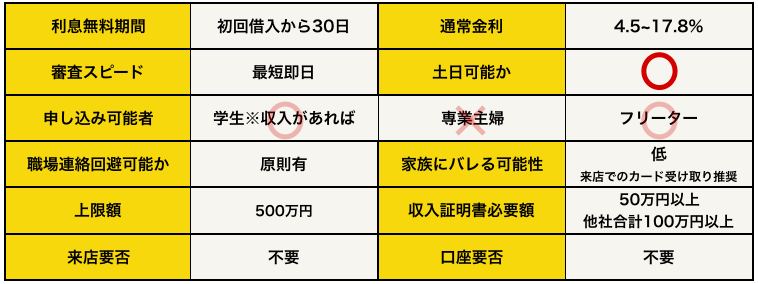

1-1. プロミス(初回30日間利息0円)

『プロミス』はSMBCグループのローン会社で、初めての契約の場合30日間利息がかかりません。

プロミスは、審査の結果次第で限度額と金利が指定されますが、「初回無利息」「利用でたまるポイント」など、お得に使える仕組みが整っています。

また、全国にある自動契約機やWebで完結できる方法など、色々な方法で契約できるので、急いでいる時や、外出が面倒な時にも嬉しいです。

ノンバンクの中でも最も金利面で優れているものの一つなので、低金利で確実に借りたい方にはおすすめの一枚です。

プロミス公式ページ:

プロミスの評判が気になる方は300人分の口コミをまとめましたので「300の口コミ・評判でわかるキャッシング『プロミス』完全ガイド」を参考にしてみてください。

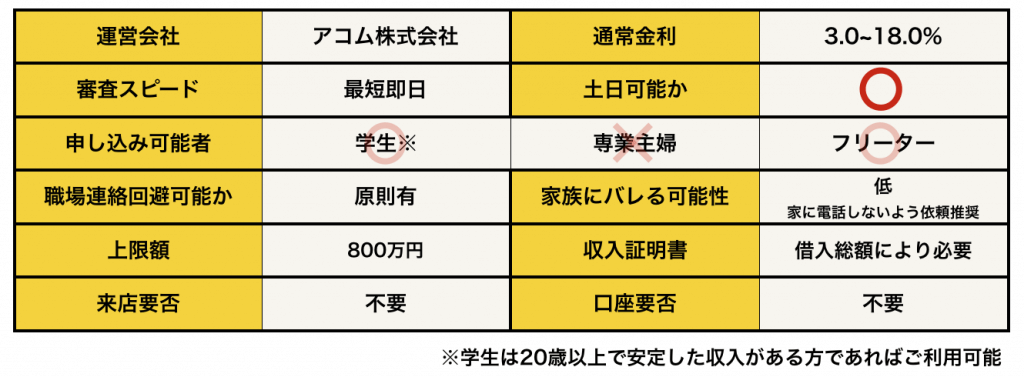

1-2. アコム(初回30日間利息0円)

『アコム』は、三菱UFJフィナンシャルグループのローン会社です。

プロミスと同様、契約の翌日から30日の無利息期間があるので、お得に使いたい方にぴったりです。

プロミスと比較すると条件はやや悪いものの、審査が厳しすぎないのでプロミスと合わせて検討したいです。

契約はWebで完結でき、非常にスムーズなので、急いでいる方にもおすすめです。

アコム公式ページ:

アコムの口コミが気になる方は「300の口コミ・評判でわかるキャッシング『アコム』の真実」に300人分の口コミをまとめたので参考にしてみてください。

2. 低金利カードローンの落とし穴

ここからは、銀行を中心に、普段の金利が低いカードローンの解説をしていきます。

基本的に、ここからはカードローンの金利を限度額別に紹介していますが、それは金利と限度額に密接な関係があり、それを知っておくことで金利を抑えることができるからです。

2-1. よくある低金利の落とし穴

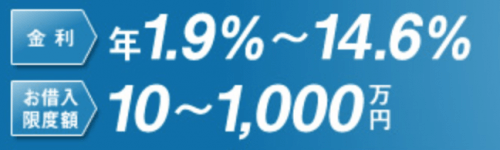

カードローンでは以下のような宣伝が多いと思います。

出典:横浜銀行カードローン

このカードローンで1.9%の金利で借りられる人は、1000万円借りられる人だけです。

そして1,000万円の限度額で審査に通るためには多くの場合で2,000万円前後~それ以上の年収が必要と言われています。

そんな人はカードローンは使わないですよね。

つまり、多くのカードローンの広告などで上記のように紹介されていますが、最低金利で借りられることは期待してはいけません。

2-2. 限度額が高ければ高いほど有利

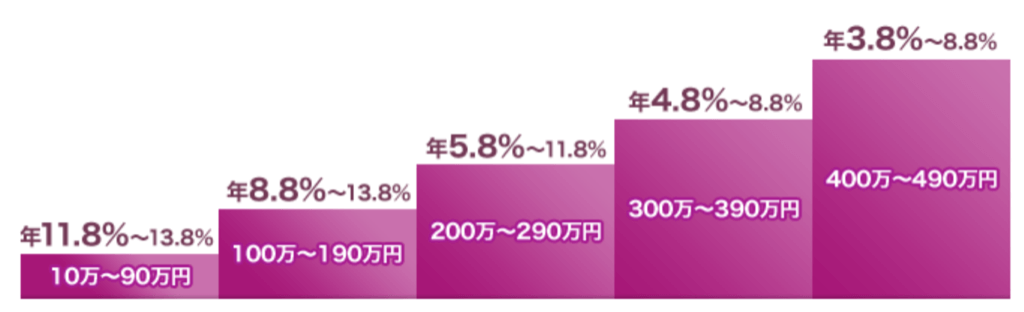

多くの銀行カードローンが以下のように、「限度額」などによって金利を定めています。

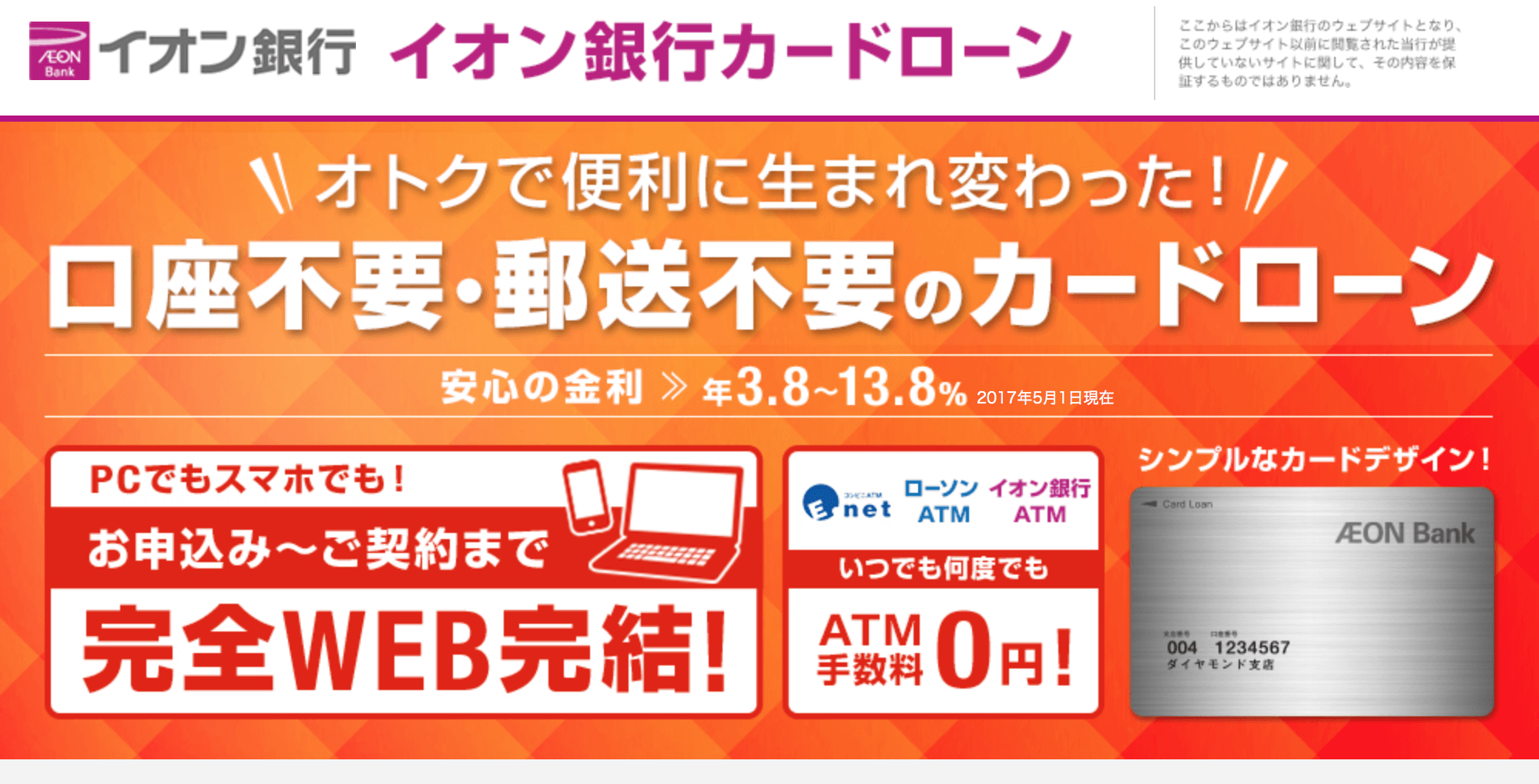

例えばイオン銀行だと限度額400万円を超える人は「3.8~8.8%」になりますが、50万円だと「11.8~13.8%」となります。

出典:イオン銀行カードローン

限度額は返済能力や取引実績などに合わせて「ここまでなら返してくれそう」とカードローン側が判断したもので決まります。

そのため、いくらくらい借りられるのかの「限度額」に合わせて選ぶことが大切です。

そこでこのページでは限度額別に低金利のカードローンを紹介していきます。

※多くの方が最初は50万円未満しか限度額が出ない恐れがあります。このページでは50・100・150・200・300万円に分けて紹介していきますが、基本的に50万円の限度額でお得になるものから選びましょう。

3. 限度額50万円で金利の安いカードローン4選

カードローン会社はたくさん借りてくれる人・借りられるだけの信用がある人に低い利率で借りてもらうたいと考えてきます。

そのため、50万円の限度額の場合は高めの金利が設定されやすいです。

(参考)限度額 50万円の時の主な利率

| オリックス銀行カードローン | 12.0%~17.8% |

| 横浜銀行カードローン | 14.6% |

ちなみに、年収が高くても初めての取引の場合は、信用が少ないと判断されて、限度額が低めになる可能性が高いです。

最初から50万円を超える限度額をもらえる人は滅多にいないので、迷った場合は、この50万円の限度額が低い以下の4枚から選ぶようにしましょう。

- イオン銀行カードローン(11.8~13.8%)

- りそな銀行カードローン(12.475%)

- 三井住友銀行カードローン(12.0~14.5%)

※50万円以上必要な方や、長く使って限度額を増やしていきたい方は次の章以降を参考にしてみましょう。

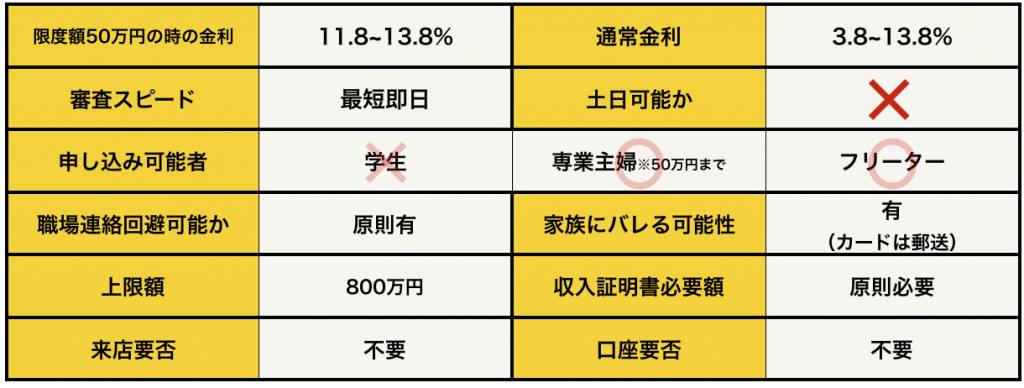

3-1. イオン銀行「カードローン(11.8~13.8%)

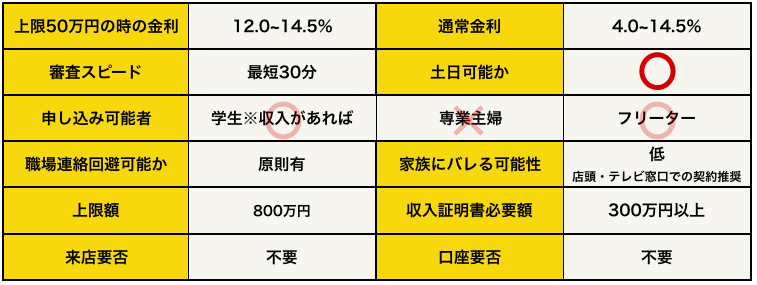

『イオン銀行カードローン』は、50万円以下の限度額でも11.8~13.8%と低金利のカードローンの一つです。専業主婦でも50万円までは借りられることが大きな特徴なので、専業主婦の方におすすめしたいです。

イオン銀行に口座がないと郵送してもらえるまでに時間がかかるので、急いでいる人にはあまり向きませんが、低金利です。

また、銀行の審査は難しいと言われる中で、イオン銀行は他行ほど審査を厳しくしておらず、「穴場」とも言われています。

特にオススメしたい方

- イオン銀行に口座をお持ちの方

- 専業主婦やパートの方

イオン銀行カードローン公式ページ:

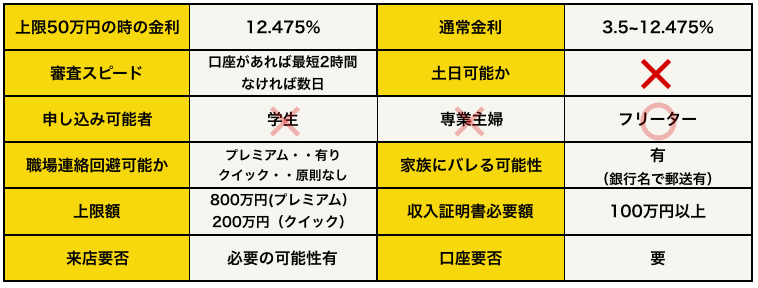

3-2. りそな銀行カードローン(12.475%)

『りそな銀行カードローン』は、10種類のプランの中からあなたにあったものを選べるキャッシングサービスで、低額の限度額であっても利率が固定かつ低いです。

また、100万円以下のプランであれば、審査に年収と勤続年数が不問であるためフリーターの方にもおすすめのキャッシングです。

ただ、りそな銀行の口座をお持ちでないと審査後に口座を開設する必要があり少々面倒ですが、インターネット口座であれば銀行に足を運ばずに口座を作れるため、ネットで手続きを完結できます。

特にオススメしたい方

- りそな銀行に口座をお持ちの方

- パート・アルバイトの方

りそな銀行カードローン公式ページ:

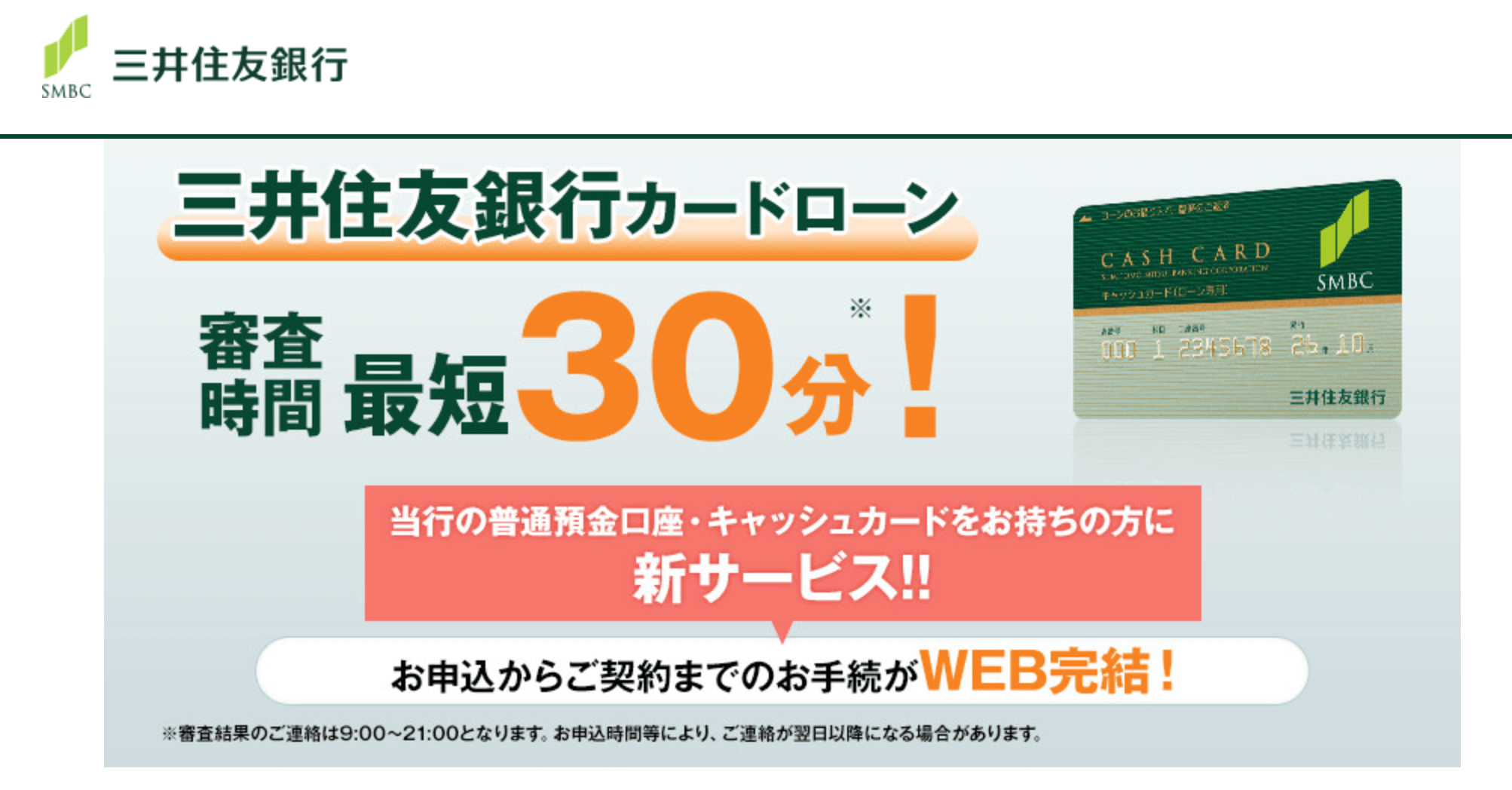

3-3. 三井住友銀行カードローン(12.0%~14.5%)

『三井住友銀行カードローン』はメガバンク系のカードローンで、限度額が低い場合は比較的低金利です。

三井住友銀行に口座をお持ちなら、ネットのみで手続きを完結できて審査もスムーズなので口座があればオススメです。

口座を持っていなくても、ローン契約機でカードを即発行してくれるので銀行に行かずにキャッシングを受けることもできます。

特にオススメしたい方

- 三井住友銀行に口座をお持ちの方

- 複数のローンをまとめたい方

三井住友銀行銀行カードローン公式ページ:

4. 限度額100万円で金利の安いカードローン

では続いて限度額100万円の場合の金利が安いカードを紹介します。100万円を超える額の限度額をもらえる人は滅多にいないので、100万円以上必要な方や、長く使って限度額を増やしていきたい方は見ていきましょう。

多くのカードローンでは以下のように12%以上の利率が多いです。

(参考)限度額100万円の時の主な利率

| 三井住友銀行カードローン | 12.0%~14.5% |

| じぶん銀行カードローン | 12.5%~17.5% |

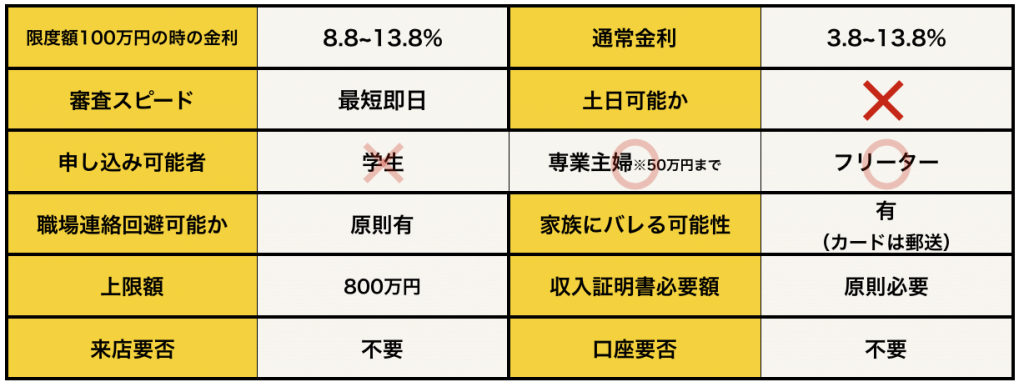

その中でイオン銀行「カードローンBIG」は8.8%で借りられます。

4-1. イオン銀行「カードローンBIG」(8.8%)

『イオン銀行カードローン』は、100万円の限度額の中では8.8%と最も低金利のカードローンの一つです。

特徴は、専業主婦やパートの方も審査が通りやすいことです。しかし、口座開設が必要なので、口座を持っていない方は申し込んでから融資までに時間が必要です。

特にオススメしたい方

- イオン銀行に口座をお持ちの方

- 口座開設の時間を待てる方

イオン銀行カードローン公式ページ:

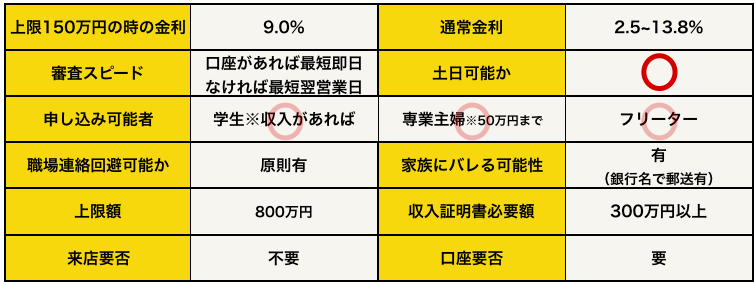

5. 限度額150万円で金利の安いカードローン2選

本章では限度額150万円の場合の金利が安いカードを紹介します。しかし150万円の限度額をもらえる人は滅多にいないので、150万円以上必要な方や、長く使って限度額を増やしていきたい方は見ていきましょう。

多くのカードローンでは以下のように10%前後の利率が多いです。

(参考)限度額150万円の時の他社の利率

| 楽天銀行カードローン | 9.6%~14.5% |

| 横浜銀行カードローン | 11.8% |

| 新生銀行「レイク」 | 12%~15% |

その中で、限度額150万円の時に低金利である以下2つのカードローンを紹介します。

- 住信SBIネット銀行「住信SBIネット銀行 カードローン」(5.79~11.99%)

- ソニー銀行カードローン(9.0%)

5-1. 住信SBIネット銀行 カードローン(5.79%~11.99%)

『住信SBIネット銀行 カードローン』は住信SBIネット銀行のサービスです。

審査の結果次第で、プレミアムコースとスタンダードコースのどちらかに振り分けられますが、多くの方が適用されるスタンダードコースの場合でも、限度額が150万円での申し込みで11.99%以下の金利で借りることができます。

ちなみににSBI 証券口座保有登録済の方や、住信SBIネット銀行に住宅ローン残高がある方は金利が優遇されます。

特にオススメしたい方

- ご自身の信用に自信がある方

- SBI 証券口座保有登録済の方や、住信SBIネット銀行に住宅ローン残高がある方

住信SBIネット銀行 カードローン公式ページ:

5-2. ソニー銀行カードローン(9.0%)

『ソニー銀行カードローン』はソニーや三井住友銀行の出資によって設立されたソニー銀行のサービスです。

金利は9.0%と低水準で固定されているので安心して申し込めます。

特徴は、ソニー銀行に口座がなくても「初回振込サービス」でカードの受け取り前に融資が受けられるため、カードの到着を待つ必要がないことです。

特にオススメしたい方

- 住信SBIネット銀行を使っていない方

- 返済日を自分で指定したい方

ソニー銀行カードローン公式ページ:

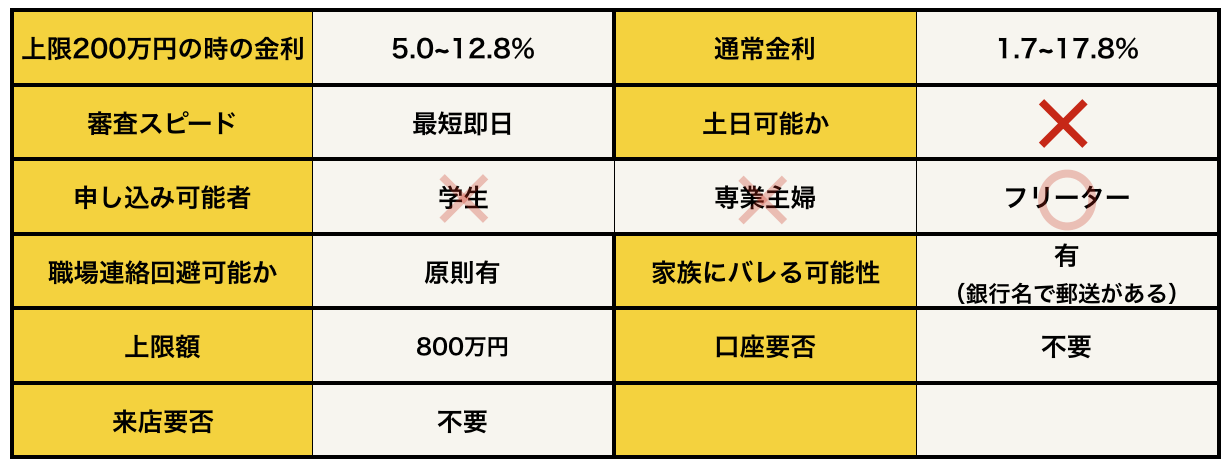

6. 限度額200万円で金利の安いカードローン2選

本章では限度額200万円の場合の金利が安いカードローンを紹介します。200万円の限度額をもらえる人は滅多にいないので、200万円以上必要な方や、長く使って限度額を増やしていきたい方は見ていきましょう。

多くのカードローンで限度額150万円の時よりは低いものの、以下のように10%前後の利率が多いです。

(参考)限度額 200万円の時の主な利率

| 三井住友銀行カードローン | 10.0%~12.0% |

| じぶん銀行カードローン | 8.5%~13.0% |

| 横浜銀行カードローン | 11.8% |

その中で、限度額200万円の時に低金利である以下2つのカードローンを紹介します。

- 住信SBIネット銀行「住信SBIネット銀行 カードローン」(5.79~11.99%)

- オリックス銀行カードローン(5.0~12.8%)

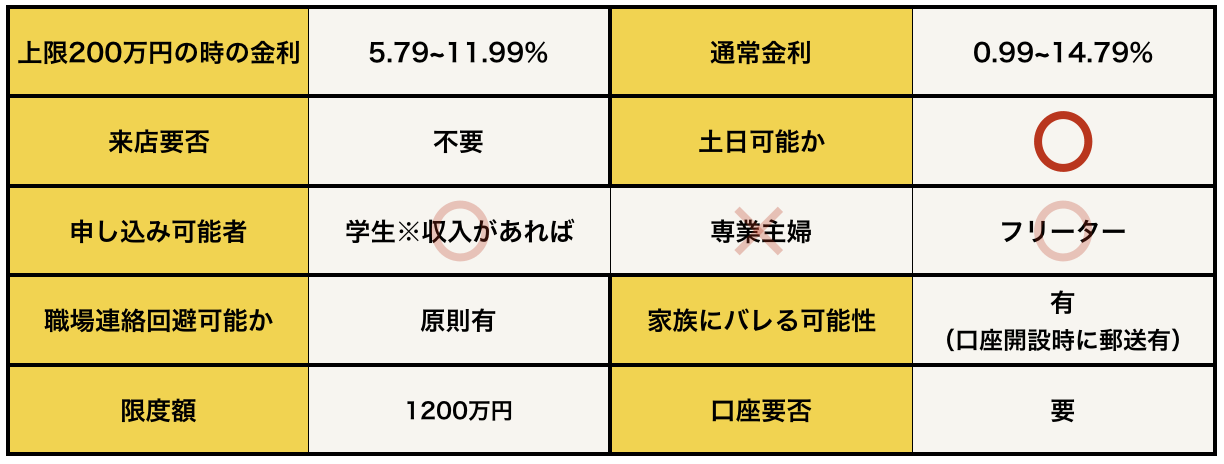

6-1. 住信SBIネット銀行 カードローン(5.79%~11.99%)

『住信SBIネット銀行 カードローン』は200万円の限度額の場合でも他と比較して金利が安くなります。

審査の結果次第で、プレミアムコースとスタンダードコースのどちらかに振り分けられます。金利の高いスタンダードコースに適用されても、限度額が200万円での申し込みで 11.99%以下の金利で借りることができます。

ちなみにSBI 証券口座保有登録済の方や、住信SBIネット銀行に住宅ローン残高がある方は金利が優遇されます。

特にオススメしたい方

- ご自身の信用に自信がある方

- SBI 証券口座保有登録済の方や、住信SBIネット銀行に住宅ローン残高がある方

住信SBIネット銀行 カードローン公式ページ:

6-2. オリックス銀行カードローン(5.0%~12.8%)

『オリックス銀行カードローン』は200万円の限度額の場合も、幅は広いですが信用が審査次第では他と比べて低い金利で借りられます。

住信SBIネット銀行 カードローンの方が金利が低く審査の面でもおすすめですので、住信SBIネット銀行 カードローンにピンと来なかったかただけ使うようにしましょう。

特にオススメしたい方

- 住信SBIネット銀行住信SBIネット銀行 カードローンにピンとこなかった方

オリックス銀行カードローン公式ページ:

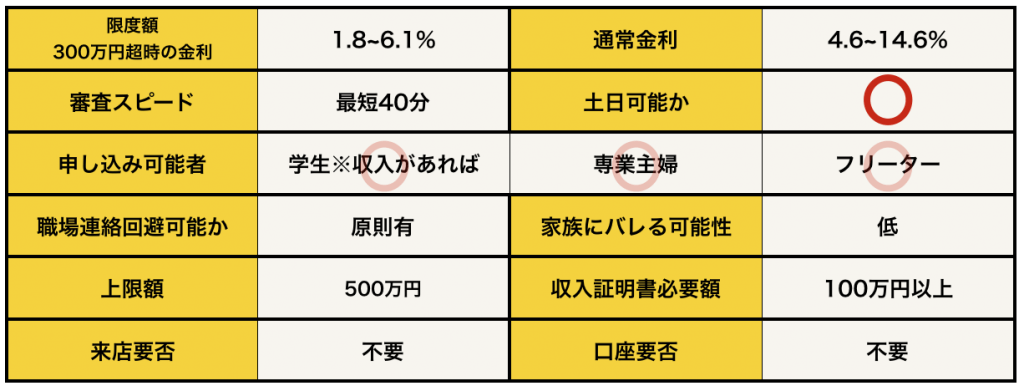

7. 限度額300万円超で金利の安いカードローン2選

本章では限度額300万円を超える場合の低金利のカードローンを紹介します。300万円の限度額をもらえる人は滅多にいないので、300万円以上必要な方や、長く使って限度額を増やしていきたい方は見ていきましょう。

信用が高いと評価された方が当てはまりますが、以下のように他社では3%台後半~の利率が多いです。

(参考)限度額300万円以上の時の主な利率

| 三井住友銀行カードローン | 4.0%~10.0% |

| 楽天銀行カードローン | 4.9%~12.5% |

| イオン銀行カードローン | 3.8%~7.8% |

その中で、限度額が300万円を超える時に低金利である以下2つのカードローンを紹介します。

- 三菱UFJ銀行バンクイック(1.8~6.1%)

- 住信SBIネット銀行「住信SBIネット銀行 カードローン」(1.59~4.99%)

7-1. 三菱UFJ銀行バンクイック(1.8%~6.1%)

『バンクイック』はメガバンクである三菱UFJ銀行のカードローンです。

1.8~6.1%と低め金利ながら、スピードが銀行の中でもダントツで、三菱UFJ銀行の口座があってもなくても最短40分で融資をしてくれます。

基本的に、各支店にテレビ窓口が付いていますので、急いでいる方・支店が近くにある方は積極的に活用しましょう。

特にオススメしたい方

- 急いで契約をしたい方

- お近くに三菱UFJ銀行の店舗がある方

バンクイック公式ページ:

7-2. 住信SBIネット銀行 カードローン(1.59%~4.99%)

『住信SBIネット銀行 カードローン』は300万円の限度額の場合でも他と比較して金利が安くなります。

審査の結果次第で、プレミアムコースとスタンダードコースのどちらかに振り分けられますが、審査の結果で限度額300万円超の方は全てプレミアムコースでの申し込みとなります。

そのため、300万円超の限度額で申し込めればほぼ確実に5%を切る利率で借りられます。

さらにSBI 証券口座保有登録済の方や、住信SBIネット銀行に住宅ローン残高がある方は金利が優遇されます。

特にオススメしたい方

- 信用に自身があり、とにかく低利率で借りたい方

- SBI 証券口座保有登録済の方や、住信SBIネット銀行に住宅ローン残高がある方

住信SBIネット銀行 カードローン公式ページ:

8. さいごに

低金利のカードローンを紹介してきましたが、いかがでしたか。

基本的に銀行カードローンは審査が厳しいのであまりおすすめはしません。銀行以外のノンバンクと呼ばれる以下のようなカードローンを使うことをおすすめします。

また、それでも低金利のカードローンがいいという方は、広告に出ている金利に惑わされず、「あなたが現実的にいくら借りられるのか」を元にどのカードローンを使うか考えましょう。

ちなみに限度額別に金利が低いカードローンは以下の通りです。

| 限度額 | おすすめカードローン |

| 50万円 |

|

| 100万円 |

|

| 150万円 |

|

| 200万円 |

|

| 300万円超 |

|

あなたのカードローン選びに本記事がお役に立てることを心から願っています。