「新型コロナウイルスとの闘いは短距離走ではありません。1年は続く可能性のある長いマラソンです」――。ノーベル賞を受賞した京都大学の山中伸弥教授は個人で開設したコロナ関連ホームページでこう語る。家計も持久戦の覚悟が必要だ。ことコロナに関する限り「ウチは関係ない」はあり得ない。マラソンに耐えるお金の「トリセツ」、まずは万一の場合のセーフティーネット(安全網)を知っておこう。

生活のお金が心もとない時は?

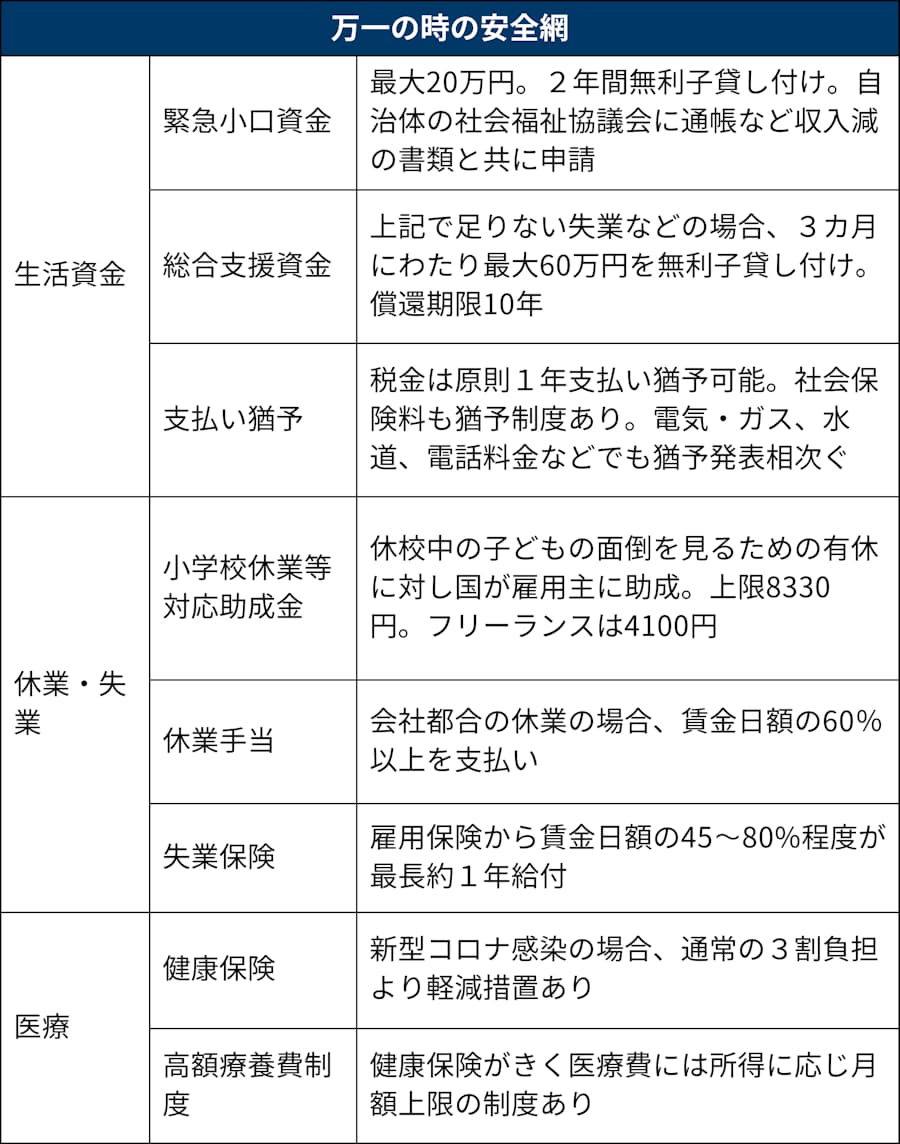

政府は緊急経済対策として所得が大幅に減った世帯に対して現金を給付する方向で検討している。1世帯20万~30万円とも言われるが、金額や対象世帯はまだ固まっておらず実際に配られるのは早くても5月になる見通しだ。

今、お金が心もとない人はどうするか? 行くべき窓口は自治体の社会福祉協議会だ。低所得者などを対象とした制度「生活福祉資金貸付制度」がコロナ対応で拡充された。まず使えるのが最大20万円が無利子で借りられる「緊急小口資金」。通帳など収入減を示す書類と共に手続きをすると比較的迅速に個人の口座に現金が振り込まれる。返済の期限も2年に延長された。

同じ制度の「総合支援資金」という枠組みもある。失業などで長期化した場合、毎月20万円を上限に3カ月間、最大60万円が借りられる。併せて最大80万円までは公的な援助が無利子で受けられるわけだ。民間のカードローンなどの金利は年15%前後とケタ違いに高い。安易に手を出さず、まずは住んでいる市区町村の社会福祉協議会に問い合わせよう。

負担の重い税金や社会保険料の支払いについては、申告すれば使える猶予の制度があることを知っておきたい。無理して支払い現金が枯渇しては元も子もない。社会保険労務士の井戸美枝さんは「コロナ収束後の変わる生活を見据えた長期的な資金プランが必要」と助言する。

仕事を休んだ時は?

万一、新型コロナに感染して休む場合も考え方は他の病気と同じ。休みの間、会社から給料が出なければ健康保険から「傷病手当金」がもらえる。毎月の給料の3分の2程度がメドで休業4日目から最長1年半、支給される。

感染はしていないが小学校などが休校になり、子どもの面倒をみるため休んだ場合に使えるのが、今回新設された「小学校休業等対応助成金」の枠組み。通常、自分の権利として保有する有給休暇を消化せずに使える。上限は1日8330円でフリーランスの場合は4100円。孫の面倒を見るために休んだ祖父母も対象だ。

そのほか、労働基準法では会社都合で従業員を休業させる場合、賃金日額の60%以上に相当する「休業手当」を支払うよう定めている。感染防止のために店舗などを一斉休業にするのは会社の判断と理解されるから、その間は休業手当が出る可能性が高い。

失業したら?

国際労働機関(ILO)は新型コロナの影響で世界で失業者が最大2500万人増えるとみる。リーマン・ショック時の2200万人を上回る規模だ。万一の時に頼りになるのが雇用保険の制度だ。雇用保険に加入していた期間や年齢によっても異なるが、失業後次の仕事を探している間は以前の給与の45~80%程度の基本手当が受け取れる。新型コロナの影響で会社が経営不振に陥り、退職奨励を受け入れ退職したり倒産したりといった理由で離職した場合は「特定受給資格者」(会社都合退職)となる。自己都合退職とは、受け取れる日数や受け取る時期が異なる。離職票に離職理由が記載してあるので、確認しよう。

医療費がかさんだら?

感染して医療費がかさむ心配は、それほどしなくてもよさそうだ。新型コロナも健康保険の適用対象なので、自己負担は基本的にかかった額の3割で済む。さらに「指定感染症」になったことで一段の負担軽減措置もある。

仮に合併症などの関係で治療費が高額になったとしても、健康保険制度には毎月の自己負担の上限を定める「高額療養費」の制度がある。所得によって異なるが年収500万円程度であれば、健康保険のきく医療費の自己負担額は最大月9万円程度で済む。新型コロナの流行に慌てて民間の医療保険に走る前に押さえておくべきポイントだ。

山本由里(やまもと・ゆり)

1993年日本経済新聞社入社。証券部、テレビ東京、日経ヴェリタスなど「お金周り」の担当が長い。2020年1月からマネー編集センターのマネー・エディター。「1円単位の節約から1兆円単位のマーケットまで」をキャッチフレーズに幅広くカバーする。

クリックするとビジュアルデータへ

クリックするとビジュアルデータへ