はいどうもソーシャルレンディングの通知簿の運営するエニートです。

今回は最近遅延が多発しているマネオファンド。その遅延しているファンド毎の元本棄損の可能性について解説していこうと思います。

一口に元本棄損の可能性といってもファンド毎にそのリスクは異なります。どのファンドが元本返済の可能性が高いのか。逆に元本棄損の可能性が高いのはどのファンドか?という点にも触れていきたいともいます。(具体的に言うと収益アパートファンド、川崎ファンド、不動産担保付き太陽光発電ファンドになります。)

Contents [hide]

収益アパートファンドは売却できるため元本の大幅な棄損はない

まずは第一報からの流れを見てみましょう。

まあこの評価額で何故元本の棄損が起きうるのかという指摘(それはマネオが担保評価を正当にしていなかった為ですが笑)は置いておき、一部でも契約が締結したというのは喜ばしい事です。以下報告になります。

回収活動状況について

本件融資の担保対象となる不動産は、埼玉県内8か所、千葉県内2

か所、

神奈川県内3か所及び東京都内2か所所在の収益アパートです。神奈川県内、埼玉県内の一部物件につきましては契約を締結いたし

ました。

また、12月中に決済を予定している物件が1件ございます。回収額につきましては、確定次第、

分配の予定と併せて該当の投資家様へ別途ご連絡いたしますが、元本が棄損する見込みでございます。

今後、各物件を売却するごとに当該物件を担保とするファンドについて回収金の分配を行ってまいります。

ご投資いただいているファンドの対象物件につきましては、

募集ページのスキーム説明内【本ファンドにおける担保】をご確認くださいますようお願いいたします。 なお、一括での購入を検討中である大阪府内の上場企業子会社及び

横浜市の法人につきましては、

上記物件の売却の関係により、個別での金額提示を依頼し、回答待ちの状況です。

また、新たに神奈川県内及び東京都内の不動産業者より個別の物件の買付証明書を受領し、検討しております。

このほか、不動産仲介会社を通じ12月12日以降、新規で複数件の問い合わせに対応中ですが、

具体的な契約等には至っておりません。引き続き、投資家の皆様に少しでも多くの配当を一刻でも早く実現

できますよう、

事業者C社から定期的な回収活動の報告を受けるとともに、協力してまいります。マネオより

本報告に関する所感

本収益アパートファンドに関しては駅からそこまで遠いわけではなく、十分売却可能。(他のファンドに関しても同様です。)

本件に関しては、マネオの多少の甘さがあった結果、元本を棄損しそうですが、甘めに評価すればソーシャルレンディングではあり得る個別ファンドの失敗としてありえる。

本件は売却が着実に進んでいます。

2019年1月9日に発表された状況を確認していきます。

1.回収活動状況について

本件融資の担保対象となる不動産は、埼玉県内8か所、千葉県内2

か所、神奈川県内3か所及び東京都内2か所所在の収益アパートで す。 神奈川県内、埼玉県内の一部物件につきましては昨年12月に契約

を締結 しており、今月下旬が決済予定日となっております。

また、神奈川県内1か所の物件につきましては、昨年12月末に決済いたしました。

該当の投資家の皆様には回収額が確定次第、分配の予定と併せて別途詳細をご連絡いたします。

なお、一括での購入を検討中である大阪府内の上場企業子会社及び横浜市の法人につきましては、

上記物件の売却の関係により、個別での金額提示を依頼し、回答待ちの状況です。

また、新たに神奈川県内及び東京都内の不動産業者より個別の物件の買付証明書を受領し、検討しております。 引き続き、投資家の皆様に少しでも多くの配当を一刻でも早く実現

できますよう、

事業者C社から定期的な回収活動の報告を受けるとともに、協力してまいります。マネオより

(太字は私がつけました。)

このように神奈川県内や埼玉県内のアパートの売却は着実に進んでおります。

元本の棄損は起き得ますが、本ファンドは抵当権順位者が設定してない&他のアパートも立地条件上売却可能という状況を考えれば、アパートファンドでは投資家が大幅な元本の棄損を被るというのは考えられない。

マネオファンド 事業者U社向け不動産担保付きローンへの投資で一斉遅延発生!

この解説はあくまでマネオが適切に担保価格を査定していたという条件の下の解説になります。(最近の状況をみるとマネオの担保査定が当てになるのかはなはだ疑問ですが、その前提すら疑ってしまうと解説もできません。)

本件はマネオが担保評価を適正に行っていれば状況は絶望的ではありません。

この度、下記融資案件について、2018年12月28日を最終弁済期限とする元金の未回収が発生いたしました。

対象ファンドの詳細と今後の債務者からの回収、投資家の皆様への分配について、以下のとおりご報告させていただきます。1.融資案件の概要

ローンID 5935

ファンド名 不動産担保付きローンファンド628号

案件名 【事業者U社向け】不動産担保付きローンへの投資(第1次募集)

貸付実行日 2017年6月29日

融資金額 40,000,000円

最終返済日 2018年12月28日

URL https://www.maneo.jp/apl/fund/detail?fund_id=2225

残高 40,000,000円ローンID 5937

ファンド名 不動産担保付きローンファンド630号

案件名 【事業者U社向け】不動産担保付きローンへの投資(第2次募集)

貸付実行日 2017年6月29日

融資金額 40,000,000円

最終返済日 2018年12月28日

URL https://www.maneo.jp/apl/fund/detail?fund_id=2227

残高 40,000,000円ローンID 5941

ファンド名 不動産担保付きローンファンド631号

案件名 【事業者U社向け】不動産担保付きローンへの投資(第3次募集)

貸付実行日 2017年6月29日

融資金額 40,000,000円

最終返済日 2018年12月28日

URL https://www.maneo.jp/apl/fund/detail?fund_id=2228

残高 40,000,000円ローンID 5947

ファンド名 不動産担保付きローンファンド632号

案件名 【事業者U社向け】不動産担保付きローンへの投資(第4次募集)

貸付実行日 2017年6月29日

融資金額 40,000,000円

最終返済日 2018年12月28日

URL https://www.maneo.jp/apl/fund/detail?fund_id=2229

残高 40,000,000円ローンID 5949

ファンド名 不動産担保付きローンファンド633号

案件名 【事業者U社向け】不動産担保付きローンへの投資(第5次募集)

貸付実行日 2017年6月29日

融資金額 40,000,000円

最終返済日 2018年12月28日

URL https://www.maneo.jp/apl/fund/detail?fund_id=2230

残高 40,000,000円ローンID 5951

ファンド名 不動産担保付きローンファンド634号

案件名 【事業者U社向け】不動産担保付きローンへの投資(第6次募集)

貸付実行日 2017年6月29日

融資金額 30,000,000円

最終返済日 2018年12月28日

URL https://www.maneo.jp/apl/fund/detail?fund_id=2231

残高 30,000,000円本件融資はmaneo社から同一の債務者(事業者U社)に対するもので、「maneo」において「不動産担保付きローンファンド」として募集いたしました。

2.経過

2017年6月にmaneo社が事業者U社に対して事業資金融資を行うため、2億3,000万円を募集させていただきました。

その融資の保全策としてmaneo社は、事業者U社の親会社が所有する東京都中央区の土地建物に対して、根抵当権を設定いたしました。

当初、以下の(1)及び(2)の返済方法を想定しておりました。

(1) 担保不動産の売却による返済

(2) 金融機関からの借り換えによる返済

(1)を主体に(2)も含めた実現可能性を踏まえ、ファンドの募集をいたしましたが、当初の計画どおりの対応とならず返済期限の到来に至りました。

その主たる理由として、事業者U社の親会社が、対象不動産を担保とした借り換えや売却活動を行ったものの、当初希望した借り入れ条件や売却金額の提示に至らないために判断を保留していたことが挙げられます。3.回収の見込み

maneo社は、事業者U社に対する債権回収の方法として、以下のような対応を想定しております。

(a)事業者U社の親会社に対して、担保不動産の任意売却や借り換えを再度要請する

(b)担保権を実行し、担保不動産を競売にかける

(c)担保付きの債権をサービサー等に売却する

これまでにmaneo社は、(a)の方法により融資資金の回収を試みておりました。

今後は、(b)及び(c)の方法によっても回収を図るべく、先ずは(b)の担保不動産の競売を申立てます。

(b)につきましては、現状のmaneo社の先順位の債権額(元金のみ)は約12億1,800万円となります。

募集時の先順位は約17億円でしたので、担保余力は募集時との比較において増加しております。

また、(c)の債権の売却につきましては、現在のところ具体的な候補者は存在しておりません。

ただし、(c)につきましては、(b)以上に早期回収が図れる利点があるため、(b)の対応と並行して元金を棄損しない譲渡対価での債権購入者を探索して参ります。

上記方法を一つずつ実行すると共に、適宜その状況を報告して参ります。4.今後の状況報告について

該当投資家の皆様には、回収の進捗状況等につきまして、定期的にメールにてご報告いたします。

次回については1月18日を目途にご報告いたします。何卒ご理解いただきたくよろしくお願いいたします。maneo株式会社より

まあ何故遅延が発生したのかは別とします。

本ファンドは担保有り!通常であれば問題なく返済できる!

絶望的な川崎ファンドと異なり、本ファンドの担保地は地価が高い中央区のファンド。

更に

現状のmaneo社の先順位の債権額(元金のみ)は約12億1,800万円となります。

募集時の先順位は約17億円でしたので、担保余力は募集時との比較において増加

この言葉が真であればLTV値は減少し、投資家に有利な状況になっています。

募集時は約19億3,000万円の債権。

担保額は23億7,900万円

19億3千万を23億7900万で割ると約81%。

ですが今回債権額が減っているとのことなので

約14億4,800万円の債権。

担保額は23億7,900万円

14億4,800万円を23億7900万で割ると約61%

中央区の担保でLTVが61%であれば元本割れは考えずらい。

(LTV61%をわかりやすく解説すると6100万円を貸し付けます。その担保に1億円の土地を持っているという状況です。つまり担保価値が貸付金額より大幅に上回っている状態。)

ですので今後普通に任意売却でも、万が一の競売でも粛々と担保処分を行えば、投資家に元本の大幅な棄損がおこるとは考えずらい。

ただこれはマネオの発表が誠実だった場合の計算式です。それくらい私はマネオの投資家に対する姿勢には疑問を持っています。

ですので今後のマネオの動向に投資家は目を光らせる必要があるでしょう。

とはいえ速報ですからその情報が真であると仮定すれば、このLTVの低さであれば元本割れは考えずらいと言えます。

また本ファンドの貸し付け先についても怪しいうわさがないことも状況的にもまだ絶望的でないと断言できます。

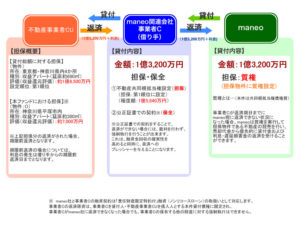

マネオで20億CU社向けファンド(募集金額約20億円)で一斉延滞が発表されました。

正直このファンドについては正直絶望的です。あまりに担保価値が低すぎる。後述しますが低抵当権順位者以外も大幅な元本の棄損はあり得ます。

本件は、事業者C社から同一の債務者(不動産事業者CU社)に対する不動産担保融資について、

「maneo」において事業者C社に対する「不動産担保付きローンファンド」として募集いたしました。2.経過および回収の見込み

事業者C社は、不動産事業者CU社に対し不動産担保融資を行いました。

2018年5月25日、不動産事業者CU社は、事業者C社に対し、約定利息の支払いを行いませんでしたが、

事業者C社は、担保不動産の任意売却や担保権の実行による回収をもってmaneo社に対する債務の全額を返済可能と判断しました。

そこで、事業者C社は、maneo社から事業者C社への融資はノンリコースローンであるものの、

5月28日、6月28日、7月30日、8月28日、9月28日分のmaneo社への利息の支払いを継続しつつ、担保不動産の任意売却を試みました。しかしながら、事業者C社は、任意売却に向けた活動の過程において、

すべての担保不動産の任意売却による売却代金をもってしてもmaneo社への元利金全額を支払うことが困難であるとの認識に至り、

maneo社から事業者C社への融資はノンリコースローンであることから、

10月29日を期日とするmaneo社への利息の支払いを履行しない意向をmaneo社に対して示しました。事業者C社及びmaneo社は、引き続き、担保不動産の競売・任意売却による回収に尽力してまいります。

個別のファンドの回収状況につきましては、改めて担保不動産ごとにご報告させていただきます。

その後の回収の進捗状況につきましては、「3.今後の状況報告について」に記載のとおり、定期的にご報告させていただきます。マネオ公式サイトより

まあ色々と不思議ですよね。

そもそも論で言ってしまえば、5月25日に約定支払いが遅れた時点で速やかにmaneoも事態を報告すべきであったと思います。

(最大限に好意的に解釈すれば、ぎりぎりまで売却に向けて動いていたとも評価できますが。)

ただC社向けに募集されたファンドがポンジスキームの様に不正に利用されていた可能性はまずあり得ません。

(ポンジスキームとは、募集要項されたファンド以外にお金が使われることをさします。)

というのもグリフラ問題において、マネオ本体にも証券取引委員会からの監査が入りました。

そこで不正がなかったと発表されている以上ポンジスキームの可能性はまずない。

純粋に発表が遅れたと判断して良いでしょう。

遅延が発表されたマネオファンドに抵当権順位付きファンド!

マネオの遅延が発表されたファンドには抵当権付き不動産担保ファンドと抵当権なし不動産担保ファンドがあります。

抵当権順位なしファンドとは?

抵当権なしファンドの説明は簡単です。

マネオの遅延の発表のとおり、元本の棄損は避けられない。

任意売却をすすめて、その売却額を出資額に応じて分配する。

例えば2億円出資したが、ファンドがうまくいかなかった。

その結果担保を売却したが1億でしか売れなかった。

1億÷2億=0.5 よって投資家は出資金の50パーセントを棄損します。

ただ個人的にはマネオの評価額であれば、投資額以上に担保価値のが高かったのに元本の棄損がおきるのはおかしくない?

とうのは素直な感想を持ってしまいます。

抵当権順位ありファンドとは?

上述のケースは抵当権順位なしファンド。

つまり投資家全員に平等に分配されます。

抵当権順位ありファンドというのはどういうことでしょうか?

これは高順位者から優先的に元本の返済が行われます。

上述の例題でいえば、二億円を抵当権順位ごとに5000万ずつ募集したとします。

(抵当権順位1位から4位までつけられます。)

物件を売却した結果、1億でしか売れなかった。

そうなると

抵当権第1位の5000万出資者と第2位の5000万出資者には元本が棄損なく弁済されますが、第3位と第4位には1円も弁済されません。

つまりこのファンドでは第6位の方は元本の大幅な棄損(ないしは全損)も十分考えられます。

この優先して弁済してもらえる権利を抵当権順位とよびます。

遅延が発生しましたが、高抵当権順位者に関しては、本ファンドで元本の棄損を心配する必要は全くありません。

期限の利益の喪失とは?

マネオのファンド当該ファンドではすべて期失と表示されています。

この意味は期限の利益の喪失。

通常借金をする側は決められた元利息を返済することで、借りているお金(債務)を期限まで返済しなくてもよい。

というのが期限の利益。

この期限の利益を喪失すると債権者は債務者(お金を借りている側)にすぐにお金を返せと請求できます。

お金が返せないのであれば、担保を処分し、その借金の返済に充てる。

現状マネオのファンドは期限の利益を喪失しており、その結果担保を任意売却で処分し、投資家への返済に充てます。

(ただすぐに売ろうとすれば当然足元を見られるので、最高値で売るように動いていただきたいですね。)

マネオの本遅延にかかわる疑問点

最大の疑問点としては、担保金額のが貸付金額よりマネオが歌っていた点。

であれば本お知らせのように遅延したところで、元本の棄損はあり得ません。

まあ結局ポンジスキームのような不正はなかったが、担保の評価については甘めに査定していた。

ですので高抵当権順位者は元本は棄損しなくて済むでしょうし、低抵当権者は大幅な元本の棄損を覚悟しなければならない。

というのが実情でしょう。

<追記>マネオは任意売却と競売の双方で売却先を探していると発表

正直この報告は意外でした。というのも任意売却は難しい立地条件であったため、競売が既定路線になっていると感じていたためです。

マネオの債権回収に関する報告について

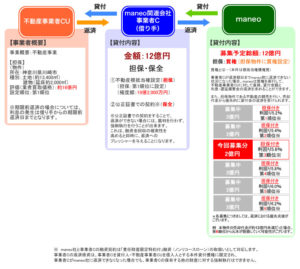

1.回収活動状況について

本件融資の担保対象となる不動産は、埼玉県内8か所、千葉県内2

か所、神奈川県内3か所及び東京都内2か所所在の収益アパートで す。 事業者C社は、新たに横浜市の法人より上記物件を一括購入したい

との打診を受けており、現在、 金額の提示待ちの状況となっております。

購入検討中の大阪府内の上場企業子会社につきましては、引き続き一括での購入を検討中であるとの報告を受けております。

あわせて、物件毎の個別の販売活動も実施しており、不動産仲介会社を通じ11月14日以降、

新規で複数件の問い合わせに対応中ですが、具体的な契約等には至っておりません。 引き続き、投資家の皆様には少しでも多くの配当を一刻でも早く実

現できますよう、

事業者C社から定期的な回収活動の報告を受けるとともに、協力してまいります。 2.今後の状況報告について

該当投資家の皆様には、回収の進捗状況等につきまして、引き続き

定期的にメールにてご報告いたします。 投資家の皆様には、ご心配をお掛けし、誠に申し訳ございません。

引き続き回収業務に全力を尽くしますので、何卒よろしくお願い申し上げます。maneo公式サイトより

正直この報告は以外。

(ただ個人的には時間稼ぎをはかっている可能性があるのでは?と感じる部分もあります。)

ではその任意売却と競売どちらが投資家に有利なのでしょうか?

任意売却のが投資家に有利も立地条件が厳しい!

マネオの担保評価額は業者買取価格という全く当てにならない指標です。

本ファンドは麻生区の駅から遠い山奥の地。とても16億の資産価値はありません。

本ファンドの土地を調べたところ、固定資産税路線価格は9.1万円。

さらに本担保は山の上に建物がたっており、担保の土地は斜面が多く、斜面には当然建物が建てれません。

ですので素直に土地の広さだけでは土地の価値は見いだせない。

ただもし任意売却で学校or病院として使用予定の業者に売却できれば、ある程度の売却額は得られます。(相当な幸運ですが。)

それ以外の場合は任意売却や競売でもかなり買いたたかれることが予想されます。

追記!A社としてはこの土地を担保にお金さえ入ればどうでもよかった!

この1件に関してはマネオに悪意はなくある意味だまされた側と言えます。

ですが土地を確認し、本当にその担保価値があるのかどうか調べなかったことに大きな責任があります。

調べなかった理由は簡単です。マネオ自身がこのファンドがうまくいかなくなると言う可能性を一切考慮にいれてなかったから。

このマネオが貸し付けたのはA社(調べれば社名はわかります。ですがここでは匿名にしておきます。)の評判は相当悪い。

問題点をあげれば切りがないですが、業績予想発表から数ヶ月以内に毎回業績の下方修正をする(違法性はないけど信頼性という点で問題。)というのを繰り返しています。

端的に言ってしまえば問い合わせがなどがあっただけで売り上げ予測に入れてしまい、売れなければ業績を下方修正するなどおそろしく杜撰な運営をしてます。

このA社はこの土地を関連会社に売ったり、買い戻したりなどある特定の人物に利益がはいるように怪しい取引を繰り返していました。

そして最終的にこの土地をマネオに押しつけることで現金化に成功した。というのが本件のストーリー。

おそらくA社からしたらマネオの担当など一ひねり。予想よりも簡単に現金化できたなというのが感想でしょう。

重ね重ねになりますが、マネオが担保価値を精査さえしていれば本件は防げたため、非常に悔やまれる問題です。(そして事業者についての精査もしなかったのも問題でしょう。)

競売で売却!でもそもそも競売とは何なのか?

競売とは:

借入金の返済ができない債務者が、その担保として提供していた土地や建物などの不動産を、債権者が裁判所に申し立て、その結果裁判所が売却する不動産を競売物件といい、その不動産を最低売却価格以上の最高値で落札するシステムのことを「競売(けいばい または きょうばい)」と言います。任意売却BIZより

要約すれば、借金の返済できない債務者の不動産担保を、入札形式で落札してもらう。そしてその落札額を返済する。

これが競売になります。

競売のメリットとしては任意売却と異なるスピード感。

任意売却でいつまでも売れないくらいなら競売でさっさと売却をして、現金を手に入れたい。

そう考える債権者も多くいます。

本ケースで言えば、高抵当権位者であればさっさと競売で売り払って貰い、元本の返済をしてほしいというのが希望になるでしょう。

競売のデメリットは市場価格を下回る価格で売却される。

競売のデメリットそれは売却額が市場価格を下回って売却されること。(下回るからこそ、すぐに買い手がつくと言えます。)

競売が申請されると裁判所から任命された不動産鑑定士が最低売却金額を決めます。

(相場の3~7割程度が最低売却金額。)

その後最低売却額を上回る価格で入札した業者の中で、最高額をつけた業者に売却されます。

(相場の8割程度。)

相場の8割程度で物件が手に入るわけですから、競売は業者にとって旨みが大きい。

ただ本ファンドは間違いなく16億の価値がない山奥の担保。

競売になったら抵当権順位者だけでなく、中抵当権順位者も元本が棄損する恐れがあります。

重ね重ねマネオの不動産担保の評価が非常に甘かったことが招いた事件と言えます。

不動産の担保を正確に評価し、それを投資家に伝えるという大原則を守れなかったことに本件の本質的な問題があります。

もし医療法人、または学校法人に買って貰えれば元本を棄損するのは低抵当権順位者で済みます。ですが競売になった場合高抵当権順位者ですら元本の棄損はあり得るという

率直に言ってしまえばかなり絶望的な状況と断言しても良いでしょう。

マネオ遅延ファンドで元本の棄損の危険が一番大きいのはこのファンド!

あくまでマネオの中央区の担保価値が正しいということを前提としますが

業者U社向け不動産担保付きローンファンドの元本の棄損の可能性は極めて低い。

そしてアパートファンドは元本の棄損はおこるでしょうが、元本の大幅な棄損は考えずらい。

逆に川崎ファンドは相当厳しい状況であり、高抵当権順位者ですら元本の棄損がありえるとんでもないファンドです。

元本が返ってくる可能性が高いのは

U社向け不動産担保付きローンファンド>>アパートファンド>>>>>>>>>>>川崎ファンド。

これくらい危険性に差があります。

とはいえこれら(特に川崎ファンド)マネオ自身の慢心やファンドに対する調査不足。率直に言ってしまえばマネオ自身が投資家のお金を預かっているという意識が不足していました。

率直な感想を言ってしまえば、マネオファミリーでの遅延への対応を含めてマネオのT社長はマネオさえ守れれば、投資家がどうなっても良い。というのが透けて見えています。

正直起業家としての底が見えてしまったというのが感想です。

やはり今後は信頼できる業者に投資を行うということ以外リスクが高いと言えます。

そこで最後にマネオと同じスキームを使いながら、信頼度が全く異なる会社を紹介したいともいます。

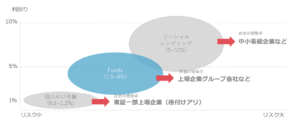

信頼度という点ではFUNDsは別格の企業!

2019年の1月23日より運用を開始するFUNDS。

正直に申し上げてこの業者は別格の信頼度を誇る超有力業者と断言しても問題ありません。

ファンドの組成の仕方がマネオと同じですが、ファンドの内容の信頼度が全く違います。

まず社長の藤田氏ですが、早稲田大学を卒業後、サイバーエージェントに入社。

その後先ほど上述したクラウドバンクの取締役に就任し、ベンチャー企業ならではのスピード感を体感。また客観的な評価としては巨大な会社の基礎部分を作ったという実績がすばらしい。

また周囲の人物も東大卒、京大卒の方や、起業の経験を多く持つ人物など、怪しい要素が皆無の、信頼に足る人物で固められているという点もGOODです。

このように事業者としてのリスクは皆無と言えるFUNDSですがココの案件として信頼できます。理由としては

1 FUNDsはプラットフォームのみの貸し出しで身内貸しをしないと明言している。

2 FUNDsが融資を行うのは上場企業に準ずる大手企業のみ(貸し倒れのリスクが低い企業体力がある大企業のみ。この点が別格の信頼度と言えます。)

3 上述する企業でFUNDSが融資をおこなう会社としてはデュアルタップや、アイフル。その宣言通りの大企業のみファンドを組成する。

4 maneoと異なりノンリコースローンではない。つまり最終貸し付け先のリスクは投資家が負わなくて良い。(超重要!)

はっきり言ってしまえばこのレベルの会社であれば数年後上場しててもおかしくない。

それくらい別格の信頼度を誇る会社と言えます。

特にすばらしいと感じるのは理由の2、3、4

まず理由の2の融資を行うのは上場企業またはそれに準ずる大手企業のみ(その宣言通り貸し付け先がデュアルタップやアイフルになります。)

(図のようにソーシャルレンディングほどの利回りはありません。ですがソーシャルレンディングほどリスクがない&事業者としての信頼度が抜群で利回り5%近くあれば私は喜んで投資を行います。)

事業者リスクも避けられ、貸し付け先も限定されるというのは画期的な仕組みと言えます。

FUNDsがおこなうノンリコースローンファンドではないという意味!

これは本当に画期的なシステムです。ノンリコースローンとの違いを簡単に言うと最終貸し付け先の状態に依存しないということになります。

例えばアイフルに出資した場合、当然の事ながらアイフルはそのお金を元にさらにお金を貸し付けます。

万が一その最終貸し付け先がお金を返せなかったとしても、その負債はアイフルが負い、我々投資家への返済義務を負います。

これがマネオのノンリコースローンとの異なる、最終貸し付け先のリスクを我々投資家が負わなくても良い点!

アイフルやデュアルタップの財務状況的に急に何かがおきるというのは一切考えられません。この点でFunds

は別格の業者のひとつであると言えます。

また上述したクリアルもそうだったのですが、新規事業者はオープニングファンドとして利回りが良いorキャッシュバックを行い、多くの投資家を集め、その業者のファンになって貰おうとします。

Fundsも1月23日よりファンドの募集を行います。私の読みでは間違いなく、オープニングファンドは好条件になると読んでいます。

下記公式サイトで無料で口座登録可能です。(私も登録したのですが、数分程度で登録できました。)

また下記が信頼できるソーシャルレンディング業者の一覧になります。

参考にしてください。

コメント