20/02/16

国民健康保険料3万円引き上げ! 実際どれくらい負担増える?

2019年10月1日に消費税率が8%から10%へと引き上げられたことは、みなさんご存じだと思います。一方で、増税から1カ月も経っていない2019年10月30日、政府が2020年度の国民健康保険料の限度額を3万円引き上げる方針を発表したことはご存じでしたか?

国民全員に関係のある値上げではありませんが、最近増加傾向にあるフリーランスの方やお店などを経営する自営業の方、また従業員であってもパートやアルバイトなどで一定以上の収入があるために職場の健康保険に被扶養者として加入していない方など、国民の28.6%の方が国民健康保険に加入しているそうです(厚生労働省「国民健康保険実態調査」平成30年度)。

巷では、年収の約1割もの大きな負担が問題となっている国民健康保険料。今回、そんな国民健康保険の仕組みと保険料負担を減らす節約テクニックをお伝えしたいと思います。

そもそも国民健康保険料とは?

保険証を持っていけばどこでも安く保険医療を受けることができますよね。日本は「国民皆保険制度」が取られており、すべての国民はなんらかの公的医療保険制度に加入しています。そのため、医療費の自己負担が低く抑えられています。

公的医療保険制度には大きく国民健康保険(地域保険)と被用者保険(職域保険)という2つの制度があります。後者の被用者保険(職域保険)はさらに細かくいくつかの制度に分かれています。また、75歳以上の方が加入する後期高齢者医療制度もあります。

厚生労働省「厚生労働白書(平成29年版)」によると、これらの制度の加入者数は次のとおりです。

○国民健康保険(地域保険)…約3480万人

○被用者保険

・ 協会けんぽ…約3830万人

・ 健康保険組合…約2850万人

・ 共済組合…約860万人

○後期高齢者医療制度…約1690万人

今回の改正は、国民健康保険(地域保険)に関するものなので、勤務先の社会保険として加入する被用者保険(職域保険)や後期高齢者医療制度に入っている方は対象外です。

国民健康保険(地域保険)は、被用者保険(職域保険)に加入していない方が加入する保険です。お住まいの各市区町村が運営主体となって、国民皆保険制度を実現しています。

国民健康保険料の決まり方

今回、この国民健康保険の保険料が引き上げられる方針なのですが、その話の前にまず「国民健康保険料はどのように決まるのか?」について紹介します。

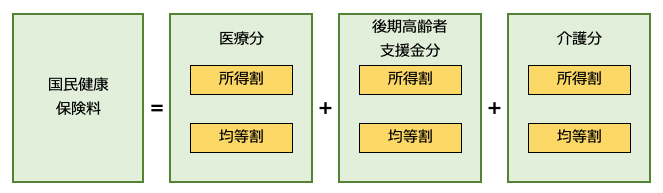

国民健康保険料は、下の図のように「医療分」「後期高齢者支援金分」「介護分」の3つの区分から構成されて、加入者の所得や、世帯人数を基に計算されています。

「医療分」➔国民健康保険加入者の医療費用の保険料

「後期高齢者支援金分」➔後期高齢者医療制度(75歳以上の医療制度)のための費用

「介護分」➔介護保険制度のための費用

「医療分」「後期高齢者支援金分」はすべての加入世帯でもれなくかかり、「介護分」は40歳~64歳の加入者にだけかかります。お住まいの市区町村によって保険料率が異なり、世帯構成によっても保険料が変わってくるため、ご自身の市区町村の健康保険料率をもとに、まずは保険料をいくら支払っているのかしっかりと確認しておきましょう。

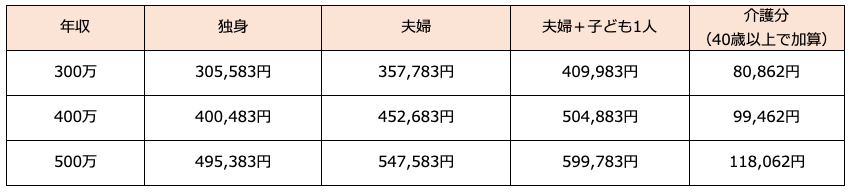

参考として、東京都大田区の所得300万円・400万円・500万円の各家庭の年間支払保険料は下記の表のようになります。介護保険料なしでも所得の10%以上を占める支出となるため、家計のなかでも非常に大きい負担となります。

(「令和元年度 国民健康保険料の試算/東京都大田区」から試算)

課税限度額という“天井”引上げにより高所得者の負担増大

ただし、国民健康保険料は、年間(4~3月)の上限額が設定されています。保険料は支払い能力(収入)に応じて公平に負担する必要があるものの、上限なしで高すぎる保険料になってしまうことを避けるためです。

国民健康保険料は、ある程度は所得に比例しますが、「年間所得2000万円の世帯は、年間所得400万円の世帯の5倍」となるわけではなく、課税限度額という“天井”があるというわけです。この天井を引き上げ、「高額所得者には所得に見合う国民健康保険料を払っていただきましょう」というのが、今回の改定の趣旨です。

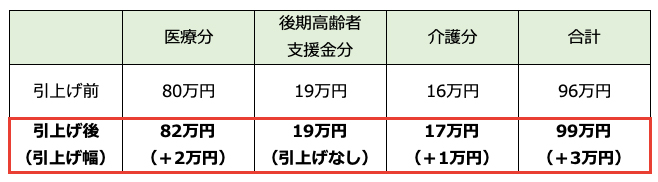

課税限度額の天井、つまり上限は以下のように、最大3万円引き上げられる方針です。

(「第120回社会保障審議会医療保険部会資料」より筆者作成)

今回の限度額引上げによる保険料への影響は、高所得者層ほど影響が大きくなります。

簡単な試算でいうと、年収400万円の方は2019年度30.2万円→31.0万円と+2.6%の値上がりとなります。それに対し、限度額該当世帯(高所得者層)の方は2019年度96.0万円→99.0万円に。伸び率は+3.1%と年収400万円の方より高くなっています。

高すぎる保険料負担の節約テクニック5選

「国民健康保険料は高すぎる!」というあなたに、ここからは思いつく限りの保険料の節約テクニックをご案内します。

① 世帯を1つにまとめる

1世帯ごとにかかる「平等割額」が保険料に加算される市区町村があります。この場合、例えば親世代と同一住居で生活をしているにもかかわらず別世帯として国民健康保険に加入するとそれぞれに平等割額がかかってきてしまいます。もし世帯を一緒にすることができるのなら即実行すべきです。

② 保険料の安い市区町村へ引っ越す

引っ越しといってもそう簡単にできるものではありませんが、場合によっては年間で数十万円もの保険料節約が可能になるかもしれません。全国で一番高い自治体と低い自治体の差は2倍以上になるケースもあります。保険料の節約方法として住む自治体を変えることは最も効果的かもしれません。

③ 電子マネーのnanacoを利用する

nanacoはセブンイレブンが運営する電子マネーです。国民健康保険料はこのnanacoで支払うことができます。クレジットカードでnanacoチャージすることでカードのポイントをためることができます。ただしカード会社によってはnanacoチャージの際に貯まるポイントを少なくしたり、付与しながったりするケースもありますのでご注意ください。

2020年2月現在、nanacoチャージでポイントが貯まるおすすめのカードはリクルートカード(還元率1.2%・ただしチャージでポイントが付与されるのは月3万円分まで)です。

④ Yahoo!公金でクレジットカード払いする

Yahoo!公金を利用すると国民健康保険料をクレジットカード払いできます。こちらも、カードのポイントが貯まる分お得になります。ただし、お住まいの市区町村が、Yahoo!公金で国民健康保険料を支払える自治体であることが必要。納税手数料がかかることもありますので注意が必要です。

⑤ 確定申告で控除を受ける

国民健康保険料をきちんと納付していて所得がある方は、確定申告を行うことで社会保険料控除を受けることができます。社会保険料控除を受けると、所得税や住民税の計算の元になる所得が減り、所得税や住民税を少なくすることができます。該当する方は必ず確定申告を行いましょう。

このほか、国民健康保険では、ある一定の条件を満たす方については保険料を減免(免除)してくれる制度があります。例えば会社が倒産し無職になってしまった方とか、病気やケガで障害を負った方などが該当しますので、お住まいの市区町村などに必ず相談をしてください。

まとめ

限度額引上げは、毎年のように実施されており、それに伴い保険料の負担感も年々増しています。せっかく払った保険料を無駄にしないためにも、例えば出産育児一時金(国民健康保険加入者が出産した)や葬祭費(国民健康保険加入者が死亡した)、高額療養費(医療費が高額で払えない)の支給など様々なサービスがありますので、まずはお住まいの市区町村ではどういうサービスがあるのかを把握し、いざという時に役立ててくださいね。

【関連記事もチェック】

・2020年の国民年金保険料はいくら? 払わないとどんな末路が待っているか

・年金保険料を払わない人の末路

・こんな生命保険には入るな! 入ってはいけない6つの保険

・【2020年版】保険のプロが選んだおすすめ生命保険ランキングベスト5

・学生時代の年金保険料を払わなかったら、年金は年間数万円以上減る!

KIWI ファイナンシャルプランナー・社会保険労務士

長年、金融機関に在籍していた経験を活かし、個人のキャリアプラン、ライフプランありきのお金の相談を得意とする。プライベートでは2児の母。地域の子どもたちに「おかねの役割」や「はたらく意義」を伝える職育アドバイザー活動を行っている。

この記事が気に入ったら

いいね!しよう