はいどうもエニートです。

<追記>

東洋経済に白石氏の主張が掲載されていました。

ですので今回は白石氏の主張。裁判の判決がいつごろにでるのかについての簡単な所感を下部に追記したいと思います。

<追記終了>

今回はテレビ東京さんのワールドビジネスサテライトで放送されたみんなのクレジット事件に対する訴訟!

被害に遭われた方はアセットcafeとenjinどちらに合流すべきか?

また上記事件を踏まえて不正をおこすソーシャルレンディング業者の特徴と、事業者、ファンドともに高信頼度の業者を話していこうと思います。

結論から言えば、みんなのクレジット事件は詐欺といっても過言ではないですし、十分勝訴する可能性もあります。

<追記>

ついに訴訟が実行段階になりました。本件はラッキーバンクと異なり、S社長個人の口座に投資家のお金を振り込んでいた。などポンジスキームの要件を十分満たしてます。

平成電電事件もそうでしたが本件が刑事事件化することは十分考えられます。

<2月5日追追記>

ついにenjinの裁判が始まります。

まずは事態を応援しながら見守りたいとおもいます。そして再度伝えたいのですが本件の被害者の方は恥じる必要はありません。

日本ではなぜか被害者の方を非難する風潮がありますが、貴方はわるいことをしていません!

Contents [hide]

みんなのクレジット事件とは?

みんなのクレジット事件とはソーシャルレンディングのスキームを用いて、不動産投資ファンドをうたって投資家からお金を集めたが、

そのお金をみんなのクレジット元社長のS氏の口座振り込まれたり、借金返済などに充てられました。その不動産ファンドに実態はなく、集めたお金は他の投資家の元金利の返済に充てられました。(自転車操業。金融業界ではポンジスキームと呼びます。)

はっきり言ってみんなのクレジットは詐欺といっても過言ではありません。

(みんなのクレジットには現在集団訴訟が行われようとしています。)

みんなのクレジットが行政処分を受けた理由

1 お金の分別管理ができていなかった。

2 貸し付け先がS社長の会社。

3 会社が債務超過に陥り間違いなく、返済ができない。

4 担保ありをうたっていたが担保がない。

5 ポンジスキーム(集めた金を運用ではなく、他の債権者の返済に使っていた。)

6 ファンド自体存在しなかった。

7 S社長の個人の口座にもお金が振り込まれていた。

はっきりいってこれは酷いというレベルでじゃねーよ。という話です。

金融商品取引法第52条第一項の規定に基づく処分として、みんなのクレジットには1ヶ月間の業務停止処分が下りました。

みんなのクレジットは、その後身内のサービサーに売却し、なんと投資家の元本の97%を棄損。

行政処分後みんなのクレジットは処分が解けた後も業務を再開していません。

何故このような事が可能であったのか?

これはソーシャルレンディングが非匿名組合契約を結び、投資家が借り手がわからないことに起因します。

実は金融庁より、借り手を守るために借り手がだれかわからないようにするようにという指示がでていました。

その為投資家は借り手はわからない状態で出資を決めなければならない。(だからこそ信頼できる業者に投資を行うことがこの業界では一番大切です。)

その指導を逆手に取り、みんなのクレジットがお金が貸し付けていたのが、S社長が代表をつとめる会社。

投資家も当然S氏が親会社に貸し付けていると知っていれば、投資をしていません。

ですのでこれはあるいみ金融庁が招いた失態とも言えます。

S氏が代表を務めるTOH社の調整見舞金について

みんなのクレジットに投資をした結果、上述の通り大幅な元本の棄損を引き起こしました。

その結果アセットcafeやenjinで集団訴訟が検討されています。(というより既に動き始めている。)

その動きを踏まえてかTOH社は調整見舞金という形で投資家を懐柔しようとしました。

ただその内容はあまりに酷く

1 TOH社に未来永劫訴訟を起こさない。

2 お金をかえして貰ったなどの情報は口外禁止。

3 損失相当額を支払いをしなくとも訴訟を起こさない。

4 いつ支払いを行うかはわからない。

5 違反者は損失相当額満額の倍額を支払う

特に5はいくら何でも酷すぎます。むしろ本件は火に油を注いだ恰好となりました。

ただ1点指摘するとサービサーに債権譲渡を本当に(ここはアイロニックな発言です。)行った場合、TOH社が支払いを行わなければならないのは債権譲渡をされたサービサーになります。

(投資家ではなくなります。)

となるとサービサーから約30億の支払いを求められるのにかかわらず、何故か投資家にも30億を自主的に支払う。(いわゆる2重支払いになります。)と30億の負債に対して60億支払うという理解しがたい状態になります。

(そもそも損失補填の違法性が…)

これは悪手でしょう。この結果被害に遭われた投資家はより団結することになりました。

<追記>

調整見舞金についてはその後返して貰ったなどの報告はいっさい聞きません。

また裁判でもそのことについてのS氏から言及があったとも聞いておりません。

<追記終了>

集団訴訟の勝訴の可能性は?

結論からいうと十分あり得ます。外形上は投資の失敗で投資家に損害が出たように見えますが、中身は上述の通り。

ポンジスキームではあぐら牧場などでも原告側が勝訴したわけですから。(逆にラッキーバンクの悪質性はみんなのクレジットほどではない為、難しい訴訟になります。)

集団訴訟を検討しているのはenjin。

enjinは民事訴訟を目指しています。

民事訴訟の方がお金が返ってきそうなイメージがありますが、実は刑事訴訟のが返ってくる可能性が高い。

というのも民事は勝訴しても、のらりくらりとかわされる可能性が高いですが、刑事訴訟となるとそうはいかない。

実刑判決がでそうな情勢になれば、できるだけお金を返済し、裁判官の心証を良くして、刑事罰を逃れようにとします。

<追記> ついにみんなのクレジットの裁判が2019年2月の中旬頃から始まります

まずはアセットcafeに先立ちついにみんなのクレジットに対する集団訴訟が始まります。

この結果がどうなるか?というのは現状では正直解りかねます。

ですがこのように集団で行動にうつすというのは、よりこの事件を世間に伝わることになりますし、伝わり大事になれば刑事事件に発展する可能性も十分考えられます。

私自身としては本件は決して投資上の失敗ではなく、S社長が悪意をもって投資家を欺いた事件。社会的正義という観点からも許されない事件と断言できます。

<追記>東洋経済にみんなのクレジット白石氏の主張が掲載されました。

どのようなことを主張されているのか?ということが気になる方は下記東洋経済公式サイトをご確認ください。

要点をまとめてしまうと、

白石氏曰く

① 投資家に申し訳ないという気持ちはある。

② 判決には従う。

③ 匿名化の指導があった。

④ 親会社の上場で資金調達を目指していた。

⑤ 親会社への貸し付けは当局も認めている。

⑥ 都庁の指導により融資先のアルファベットが変更した。(ただし都庁側は否定)

⑦ 白石氏の家族も被害にあっている。

これが記事での主張です。

今回はあえてこの白石氏の発言が本当かどうかは問いません。

ただ記事の中にもあったように

さらには白石氏が自身の預金口座に投資家から集めたお金を送金させていたことなどが判明

投資家のお金をかってに個人口座に送金していた。

もうこの時点でアウトです。そのような行為を行っていた方の主張は私の価値観では信用できません。

裁判の結果がでるのは2020年2月頃。

2020年の2月頃民事の判決が出る見込みです。

そこで白石氏が主張されていたとおり、判決にしたがうのかどうか?というのも見物ですね。

民事裁判ですので、お金がない!と主張されればそれ以上どうやって追求するのか?という問題点もあります。(ただ白石氏はかなりお金をもっていますが。)

ただ一方で原告が敗訴し、白石氏が勝利する可能性もあることも付記させて頂きます。

みんなのクレジット被害者の方に伝えたいこと

これが私がお伝えしたいことになります。

日本では何故か詐欺事件の被害に遭ったことは恥ずかしいことだと自分を責める方が多い。またヤフコメを筆頭に詐欺師を非難するのではなく、被害に遭われたことを非難する声もあります。

ですが日本という国家の社会保障制度が間違いなく将来崩壊する。その為自衛手段として資産運用が避けられない時代がきました。自らや家族の将来の為に資産運用を行おうとしたことが果たして恥ずかしいことでしょうか?

私は一切そうは思いません。

誰がなんと言おうと本件で悪いのは貴方ではありません!ですのでくれぐれも早まった真似はしないでください!お金は大切ですが一番大切なのは貴方自身です!お金は時間を掛ければ再び作れますが、貴方という存在は決して作れません!ですので決して下を向かず、恥じることなく生きてください!

みんなのクレジット事件から学ぶのは信頼できる業者に投資する大切さ!

みんなのクレジットは不動産担保を取っているとうたっていましたが、不動産担保がまず存在しませんでした。

これはソーシャルレンディングという匿名性を悪用したからできたことです。

逆に不動産型クラウドファウンディングや上場企業のサービスのソーシャルレンディング業者はそのような匿名性の悪用はできません。

(前者はファンドの住所が明記されている、後者は上場企業で虚偽を用いた不正を行うと刑事罰が下るため、そのようなリスクを冒すはずがないからです。)

一つ明記したいのですが、ソーシャルレンディングは信頼できる業者にさえ投資をすれば安定したインカムゲインが得られるすばらしい投資法で間違いありません。

(だからこそ私もこの業界で資産運用を行っています。)

だからこそ投資先が信頼できるのか?ということを念頭に置いて頂き投資先を決めるようにしていってください。

不動産担保系ソーシャルレンディング業者でお勧めできるのは?

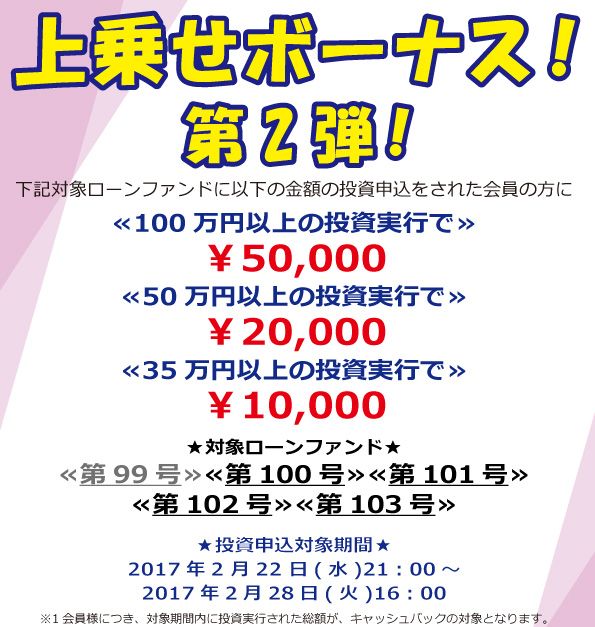

<追記>

こちらもcrealと同様、2018年に参入してきた不動産型クラウドファンディング業者になります。

歴史が浅い会社ですが業者としての信頼度は屈指といえます。

理由としては

1 運営会社のFANTAS technology株式会社 の2017年の売り上げが80億もある。

2 中古マンション販売や、空き家再生ビジネスの実績が十分。

3 FANTAS Fundingも劣後出資者として投資する。

この売り上げ80億というのは素晴らしい数字。

数年後の上場を目指していますが、現状から言えば数年後の上場は可能。

また社長の國師康平氏は近畿大学を卒業後不動産関係の木下工務店に勤務。売り上げでNO.1となり、その後不動産関係の会社を起業するなど、不動産型クラウドファンディング業者として参入してくるにあたり、何ら違和感もなく、また実績も十分。そのため信頼できる業者と断言しても何ら問題ありません。

FANTAS fundingのお勧めファンド!

不動産型クラウドファンディングの中古マンションファンドも十分お勧めなのですが、個人的には中古物件リフォームファンドがFANTAS fundingでお勧めになります。

- 所在地

- 四街道市四街道二丁目12番24号

- 物件概要

- 木造戸建

- 駐車場

- なし

- 竣工日

- 1965.09.01

- 契約期間

- 2019.01.16〜

2019.08.31

- 募集方式

- 先着順

- 募集開始日

- 2018.12.25

18:00〜

- 募集期間

- 2018.12.25 18:00〜

2018.12.27 23:00

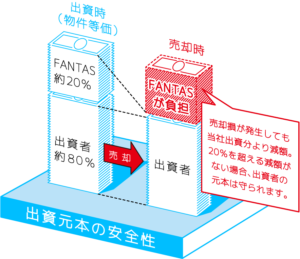

本ファンドのスキームはcreal同様に非常に優秀。それに加えて空き家再生リフォームビジネスの強みであるその高利回りがすばらしい。(年利10%)

本ファンドのスキームはFANTASが劣後出資者となっている点です。(FANTAS funding全てのファンドでFANTASが劣後出資者になっています。)

損失が出た場合投資家よりも先にFANTASが優先して損失をこうむります。(20%の劣後出資者。)

crealと同様にこれは劣後出資者と呼ばれます。

当然のことですが、事業者から優先的に損していくため、事業者の真剣さが違います。こういったセイムボートと呼ばれるファンドは投資家&事業者が同じ方向を向いているため、非常に硬いファンドになります。

本ファンドは立地条件としても駅に近く、学校や公園が周りにあります。

ですのでリフォームさえ行い、魅力的な家になれば、間違いなく借り手が付く。

FANTASの最大の強みはこのような空き家再生ビジネス&中古マンションビジネスを非常に多く手掛けてきたという圧倒的な実績になります。

来年度は120本のファンドを出す予定で、本不動産型クラウドファンディングにかける思いは強い。

住所が明記されているため、投資家がどのような立地条件なのか確認できるという点もGOODです。

(例えばこの中古マンションファンドでは東京都世田谷区桜丘五丁目33番5号と住所が明記されています。)

住所が確認できる&空き家再生ビジネスは高利回りが期待できるうえにFANTAS fundingが劣後出資者になるという条件がやはり素晴らしいですね。

下記公式サイトより無料で口座開設可能です。(私もしたのですが、メールアドレスを登録後2分程度で登録できました。)

またソーシャルレンディングという点では2019年1月23日よりサービスを開始するFUNDsが別格の存在を誇ります。

FUNDSの信頼度!お勧めファンド!

2019年の1月23日より運用を開始するFUNDS。

正直に申し上げてこの業者は別格の信頼度を誇る超有力業者と断言しても問題ありません。

まず社長の藤田氏ですが、早稲田大学を卒業後、サイバーエージェントに入社。

その後先ほど上述したクラウドバンクの取締役に就任し、ベンチャー企業ならではのスピード感を体感。また客観的な評価としては巨大な会社の基礎部分を作ったという実績がすばらしい。

また周囲の人物も東大卒、京大卒の方や、起業の経験を多く持つ人物など、怪しい要素が皆無の、信頼に足る人物で固められているという点もGOODです。

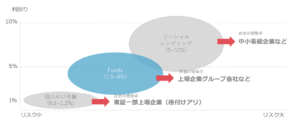

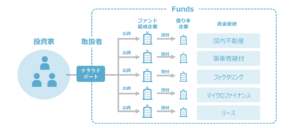

このように事業者としてのリスクは皆無と言えるFUNDSですがココの案件として信頼できます。理由としては

1 FUNDsはプラットフォームのみの貸し出しで身内貸しをしないと明言している。

2 FUNDsが融資を行うのは上場企業に準ずる大手企業のみ(貸し倒れのリスクが低い企業体力がある大企業のみ。この点が別格の信頼度と言えます。)

3 上述する企業でFUNDSが融資をおこなう会社としてはデュアルタップや、アイフル。その宣言通りの大企業のみファンドを組成する。

4 maneoと異なりノンリコースローンではない。つまり最終貸し付け先のリスクは投資家が負わなくて良い。(超重要!)

はっきり言ってしまえばこのレベルの会社であれば数年後上場しててもおかしくない。

それくらい別格の信頼度を誇る会社と言えます。

特にすばらしいと感じるのは理由の2、3、4

まず理由の2の融資を行うのは上場企業またはそれに準ずる大手企業のみ(その宣言通り貸し付け先がデュアルタップやアイフルになります。)

(図のようにソーシャルレンディングほどの利回りはありません。ですがソーシャルレンディングほどリスクがない&事業者としての信頼度が抜群で利回り5%近くあれば私は喜んで投資を行います。)

事業者リスクも避けられ、貸し付け先も限定されるというのは画期的な仕組みと言えます。

FUNDsがおこなうノンリコースローンファンドではないという意味!

これは本当に画期的なシステムです。ノンリコースローンとの違いを簡単に言うと最終貸し付け先の状態に依存しないということになります。

例えばアイフルに出資した場合、当然の事ながらアイフルはそのお金を元にさらにお金を貸し付けます。

万が一その最終貸し付け先がお金を返せなかったとしても、その負債はアイフルが負い、我々投資家への返済義務を負います。

これがマネオのノンリコースローンとの異なる、最終貸し付け先のリスクを我々投資家が負わなくても良い点!

アイフルやデュアルタップの財務状況的に急に何かがおきるというのは一切考えられません。この点でFunds

は別格の業者のひとつであると言えます。

また上述したクリアルもそうだったのですが、新規事業者はオープニングファンドとして利回りが良いorキャッシュバックを行い、多くの投資家を集め、その業者のファンになって貰おうとします。

Fundsも1月23日よりファンドの募集を行います。私の読みでは間違いなく、オープニングファンドは好条件になると読んでいます。

上述の通りFUNDsではみんなのクレジットのような不正は起きません。

下記公式サイトで無料で口座登録可能です。(私も登録したのですが、数分程度で登録できました。)

また下記が信頼できるソーシャルレンディング業者の一覧になります。

参考にしてください。

コメント