トラリピや株価指数CFD、スワップなどを運用する際に必須とも言える追加資金をカードローンで確保してしまおうという考えです(#^.^#)

普通に借金なので、よくよく考えて利用して欲しいのですが、わたしは非常に助かっているので、紹介しておきます。

2.追加資金をカードローンで用意することのメリット

2-1.運用効率を上げられる

2-2.利子を支払うのは相場が急変したときだけ

2-3.いざという時の備えがあるので、精神的に余裕が持てる

3.追加資金をカードローンで用意することのデメリット

3-1.運用が失敗したときに借金を返せない可能性がある

4.オリックス銀行カードローンがおすすめ

5.利子を払いたくなければ初回30日間無利息のプロミスを利用

6.カードローンは借金だということを忘れずに

1.なぜ追加資金が必要か

トラリピや株価指数CFD、スワップ投資などリスク資産を安全に運用するためにはいざという時のために追加資金を用意しておくことが必須になります。

でも追加資金は普段は必要ないお金なので、必要になった時にカードローンで用意してしまおうという発想です。

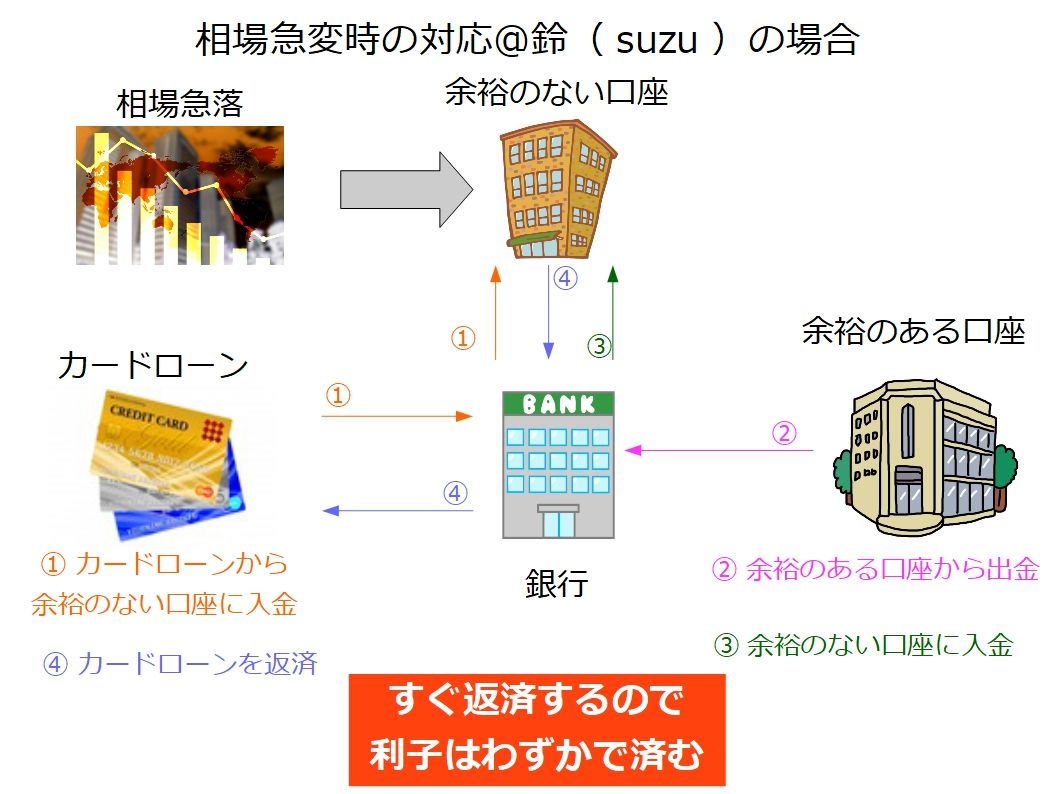

つまり、相場が急変したときは

①カードローンから余裕のない口座に入金

②余裕のある口座から出金

③余裕のない口座に入金

④カードローンを返済

という感じで対応しています。

2.追加資金をカードローンで用意することのメリット

カードローンなら必要な時にすぐに引き出し、運用口座に入金することができますので、追加資金として十分活用することができます。

2-2.利子を支払うのは相場が急変したときだけ

2-3.いざという時の備えがあるので、精神に余裕が持てる

2-1.運用効率を上げられる

本来は追加資金を見越して、運用額を抑えなければならないところをカードローンの残高も運用資金に数えることができるので、当然資金効率が上がります。

私の場合、トラリピや株価指数CFDなどそれなりにリスクの高い運用をしているので、運用額の30%を目安に追加資金として確保するようにしています。

今、約2,000万円運用しているので、600万円ほどは追加資金として確保しています。 勿論私の資産が2,000万円程なので、この追加資金とはカードローンの残高です。

カードローンを活用することで、1,500万円くらいしか運用に回せないところを2,000万円ほど運用に回すことができています。

運用資金が500万円違うということは5%の運用で25万円、10%で運用できれば50万円も年間での利益が変わってきます。

年間5%の運用益は十分に狙える利率です。

2-2.利子を支払うのは相場が急変したときだけ

追加資金はあくまで予期せぬ相場の急変時に使うものです。

私も実際に追加資金を利用したのは2016年6月のブレグジットのときだけです。

あの時はトラリピがやばかったので、100万円くらいカードローンから補填しましたが2週間くらいで相場が落ち着いて返済したので、利子は2,000円くらいだったと思います。

相場が乱降下した2016年6月はトラリピだけで120万円ほど利益がでたので、2,000円なんて安いモノでした。

2-3.いざという時の備えがあるので、精神的に余裕が持てる

メリットの中で実はこれが一番大きいかもしれません。 なんかあってもこれだけ余裕があるから大丈夫と思えます。

実際に追加資金を利用することは滅多にありません。

私は2016年6月のイギリスのEU離脱を問う国民投票の時に利用しましたが、これも万が一に備えて口座の資金を増やしただけで、実際には追加しなくても乗り切れました。

それでも余裕資金があるのとないのとでは相場急変時の心理状態が全く変わってくるので、資産運用を行うなら必ず余裕資金を確保するようにしてください。

充分な余裕資金を確保できない人は、少額の運用にするかいざというときのためにカードローンを作っておくと心穏やかに資産運用ができます。

3.追加資金をカードローンで用意することのデメリット

うまく運用できているときは問題ありませんが、運用が失敗した際に大きなデメリットがあります。

3-1.運用が失敗したときに借金を返せない可能性がある

デメリットはこれに尽きると思います。 現在のFXは昔と違いレバレッジも規制されていますし、運用資金がゼロになってしまう可能性は非常に低いです。 余程急激な変化でなければ、証拠金くらいは残る可能性が高いです。

ただ、昔と比べてレバレッジが低くなったとは言え、運用資金が完全になくなってしまうことが絶対にないとは言い切れません。

借金が返せないなんて自体にならないためにもカードローンはあくまで保険とし、余裕を持って運用することが大切です。

4.オリックス銀行カードローンがおすすめ

私が利用しているカードローンです。

・ご利用限度額:最高800万円

・借り入れ方法:ATM、指定する口座への振り込み

・返済方法:ATM振り込み、口座振り込み、指定口座からの自動引き落とし

・オリックス銀行の口座開設が不要

⇒カードローンの申し込み手順はこちらの記事で解説

私も利用していますが、使い勝手は悪くないです。

すでにセミリタイアしてしまった方はカードローンの審査は厳しいかもしれませんが、会社員で安定した給与収入がある人は1枚作っておくといいと思います。

当然のことですが、借りなければ一切費用は掛かからないので、お守り代わりに持っておくことをお勧めします。

普段社畜として苦労させられている分、カードローンを作る時くらい会社を利用してやりましょう(^^ゞ

↓↓公式HPです↓↓

【オリックス銀行カードローン】

↓↓申し込み手順はこちら↓↓

★オリックス銀行カードローンの申し込み手順

★オリックス銀行カードローンの申し込み手順カードローンの申し込み手順を解説しています

5.利子を払いたくなければ初回30日間無利息のプロミスを利用

どうしても利息を払いたくない人は初回30日間無利息のプロミスを使いましょう。プロミスはメールアドレスの登録とWEB明細の利用登録をすれば初回の借り入れ翌日から30日間は無利息で利用できます。

つまり30日以内に相場が回復すれば一切利息を払わず相場の急変を凌ぐことができます。

他にも初回無利息のカードローンは多数ありますが、基本的に契約から30日間は無利息という条件なので、すぐに借り入れができるように事前に準備をしておくことができません。

事前にカードを作っておいて、借り入れのときに無利息になるのはプロミスだけだと思います。

↓↓公式HPです↓↓

【プロミス】

6.カードローンは借金だということを忘れずに

当たり前のことですが、カードローンは借金であるということを忘れないようにしてください。 非常に簡単に借入と返済ができるので利用することに抵抗がなくなります。

利用していると口座間の資金移動をしているだけのような感じになります。 利子を取られても期間が短ければ振込手数料くらいにしか感じられなくなる恐れがあります。 (実際に取られる利子もそれくらいの金額です)

それでもカードローンは借金なので、慎重に利用してください。 というより、あくまで保険として作っておくけど、利用しないくらいの余裕をもって運用するのが一番だと思います。

ちなみにトラリピ運用の実績からするとカードローンで借りて運用しても十分に利益が出る計算ですが、いざという時の保険がないので、そういった運用はおすすめしません。(300万円の借り入れ枠があれば利息は年5%~6%くらいだと思います。)

ロスカットしても証拠金分は大抵残るので、借り入れ分をすべて失うような事態にはならないと思いますが、ある程度余裕を持っていないと相場が急変したときに精神的にもきついので、個人的にはカードローンは追加資金と割り切ったほうが良いと思います。

ご案内

サイトマップ

サイトマップ トラリピでセミリタイアの歩き方

初心者にもおすすめの資産運用

初心者にもおすすめの資産運用 おすすめの資産運用を私の運用実績と合わせて公開

トラリピランキング

トラリピランキング 750万円の利益を出したトラリピ設定を比較

ブログへの要望や質問はツイッターからどうぞ。

トラリピ設定と記事の更新をお知らせするので良かったらフォローしてやってください(^^ゞ