2015年1月に実施された相続税の改正によって、相続税の基礎控除額4割も引き下げられたため、相続税がかかる(申告が必要となる)世帯が大幅に増加しています。多くの世帯が相続税の対象となる時代となった今、相続税の「正しい知識」が求められています。

本記事では3人の税理士が、その知識と経験を活かし、相続税を分かりやすく解説します。

税理士:古尾谷 裕昭

相続サポートセンター(ベンチャーサポート相続税理士法人)

代表税理士。昭和50年生まれ、東京都浅草出身。

「相続税がかかるかどうか?」

「どれくらいの相続税になるのだろうか?」

まずは専門家に相談する前に自分で計算したいという方も多くいらっしゃるかと思います。

相続税の計算の仕方、相続税の申告や納税について分かりやすく解説します。

税理士:三ツ本 純

相続サポートセンター(ベンチャーサポート相続税理士法人)税理士。

昭和56年生まれ、神奈川県出身。

実際の申告手続きについては税理士に相談するにしても、スムーズに手続きを進めるために相続税計算の大まかな流れについて理解しておくことは大切です。

税理士・元国税調査官:桑原 弾

相続サポートセンター(ベンチャーサポート相続税理士法人)税理士。

昭和55年うまれ、大阪府出身。

相続税の申告と納付は相続が発生してから10ヶ月以内に税務署に対して行わなくてはなりません。

さらに、その後になって納付した相続税の金額が正しかったかどうかをチェックするために、税務調査が行われることがありますので、相続税の申告が必要な方は相続税のプロの税理士に依頼することをお勧めします。

税理士:古尾谷 裕昭

相続サポートセンター(ベンチャーサポート相続税理士法人)

代表税理士。昭和50年生まれ、東京都浅草出身。

「相続税がかかるかどうか?」

「どれくらいの相続税になるのだろうか?」

まずは専門家に相談する前に自分で計算したいという方も多くいらっしゃるかと思います。

相続税の計算の仕方、相続税の申告や納税について分かりやすく解説します。

税理士:三ツ本 純

相続サポートセンター(ベンチャーサポート相続税理士法人)税理士。

昭和56年生まれ、神奈川県出身。

実際の申告手続きについては税理士に相談するにしても、スムーズに手続きを進めるために相続税計算の大まかな流れについて理解しておくことは大切です。

税理士・元国税調査官:桑原 弾

相続サポートセンター(ベンチャーサポート相続税理士法人)税理士。

昭和55年うまれ、大阪府出身。

相続税の申告と納付は相続が発生してから10ヶ月以内に税務署に対して行わなくてはなりません。

さらに、その後になって納付した相続税の金額が正しかったかどうかをチェックするために、税務調査が行われることがありますので、相続税の申告が必要な方は相続税のプロの税理士に依頼することをお勧めします。

- 相続税とは?

- 相続税の申告、納税が必要か判断するためのポイント

- 相続税計算の4ステップ

- STEP.1 正味の相続財産の計算

- マイナスの主な財産(相続税の債務控除)

- STEP.2 相続税の基礎控除額の計算

- STEP.3 課税遺産総額の計算

- STEP.4 相続税を計算する

- 事例に沿って相続税を計算してみる

- 相続税の税額控除、2割加算

- 相続税を概算で計算してみよう!

- 相続税の申告とは?

- 相続税の申告は個人でもできる?

- 相続税の申告に必要な書類は?

- 相続税の申告期限、納付期限

- 相続税の申告期限までに遺産分割が出来ていない場合

- 相続税が払えない場合

- 相続税の相続税違反のペナルティ

- 「相続税のお知らせ」が税務署から届いた方へ

- 相続税の税務調査

- 相続税の節税対策

- 税理士によって計算する相続税は違う?

~ 相続税の計算の仕組み ~

~ 相続税の申告・納付の手続きから税務調査まで ~

相続税とは?

-

遺産を次の世代に承継(相続)する場合、そこに担税力(税金を払う能力)があるとみなされて相続税は課税されます。

相続税には「基礎控除額」という控除額あり、遺産総額がこの控除額の範囲内であれば相続税負担は生じません。

相続税は上記「基礎控除額」を超える遺産がある場合にのみかかる税金ですが、

近年の「基礎控除額」の改訂により、課税対象者が大幅に増えています。

参考

参考

※国税庁の統計 平成26年中(改正前)にお亡くなりになった方の相続で、相続税の申告が必要かつ相続税の納税が発生した件数は全体の4.4%となっており、平成27年1月1日以降に発生した相続に関しては上記の通り基礎控除額が引き下がったことにより、相続税の申告が必要となった方の割合が8%にも上昇しました。

相続税は、引き継いだ財産の価額に基づいて税金を計算し、相続開始を知った日の翌日から10カ月以内に被相続人(亡くなった人)の死亡時の住所を管轄する税務署に申告・納付しなくてはなりません。

相続税の申告、納税が必要か判断するためのポイント

相続税がかかるかどうか?

遺産の金額が少ないために相続税が発生しないケース(「遺産総額<基礎控除額」となるケース)では、相続税の申告は基本的に行う必要がありません。

基礎控除額は「3000万円+600万円×法定相続人数」で計算し、例えば法定相続人が3人である場合には4800万円(3000万円+600万円×3人)ということになります。

この場合、遺産の総額が4800万円で未満であれば、相続税の負担は発生しないことになります。

遺産総額が基礎控除額の範囲内であれば相続税負担は生じない

基礎控除額

| 遺産総額 | < | 3,000万円 | + | 法定相続人の数 | × | 600万円 |

「過去に親族が亡くなって相続があったけど、そのときは相続税の手続きなんて何もしなかったけど?」という方の場合、相続財産が基礎控除額の範囲内であったために相続税の負担が必要なかったものと思われます。

基礎控除は相続人1人につきプラス600万円

法定相続人の人数が増えるほど控除額がアップ!

法定相続人というのは法律で定められた相続の権利がある人のことです。基礎控除として3000万円、相続人ひとりにつき600万円が相続する財産から控除されるため、相続人が多いほど控除される額が増えていきます。

※法定相続人の数

法定相続人の数は、様々なパターンで計算が変わりますので、一般的に多いケースをお伝えします。

- 配偶者と子供がいる場合

配偶者と子供の数の合計 - 配偶者がいない場合

子供の数の合計 - 配偶者がいて、子供がおらず、親がいる場合

配偶者と故人の親の数の合計 - 配偶者がいて、子供がおらず、親もいない場合

配偶者と故人の兄弟の合計

相続税の申告が必要かどうか?

遺産総額が基礎控除額を超えていれば相続税の申告と納税が必要になってきます。

しかし、遺産総額が基礎控除額の範囲内で相続税の負担が発生しないケースでも例外的に相続税の申告手続きが必要になることがあります。

相続税が0円になるとしても、それが特例を利用した結果だった場合は申告をする必要があります。

死亡を知った日の翌日から10ヶ月以内に申告・納税をしなければなりません。

基本的には申告・納税は必要ありません。

ただし、小規模宅地等の特例による評価減や配偶者控除の適用を受けるためには、相続税の申告が必要になります。

特例というのは、絶大な節税効果のある「配偶者の税額控除」や不動産の評価額の引き下げに有効な「小規模宅地の特例」などです。相続税のことを知らなかった、特例を利用したら相続税が0円だったから関係ないと思っていた、では済まされません。せっかくの特例も、申告期限を過ぎると利用できない可能性もあります。

「相続税の配偶者控除」を使う場合

亡くなった方の配偶者の場合、「実際に受け取った遺産の金額」が法定相続分の範囲内である場合には税金がかからないというルールがあります。

実際に遺産をいくら受け取るか?は亡くなった方が遺言を残している場合には遺言が法律上ルールよりも優先されますから、実際に受け取る金額と法定相続分が異なるケースがあるのです。

この配偶者控除を使う場合には、相続税の申告期限までに、配偶者の方の相続分を計算した上で申告書を提出する必要があります。

又は法定相続分以下なら相続税はゼロ

又は法定相続分以下なら差額部分に対して相続税が発生

「小規模住宅等の特例」を使う場合

亡くなった方が居住していた住宅等を相続した場合には、その住宅の遺産としての評価額を大幅に小さくしてもらえる(80%〜50%)という法律上のルールがあります。

例えば、本来は5000万円の価値がある住宅を相続したけれど、小規模住宅等の特例を使うことによってこの住宅の遺産としての評価額を1000万円としてもらうことができるケースがあるのです。

遺産としての評価額を小さくしてもらうことができれば、相続税の負担額も小さくなりますから、結果として相続税の負担が必要なくなることもあります。

この小規模住宅等の特例を使うためには相続税の申告を行う必要がありますから、結果として相続税の負担が0円となる場合にも、期限までに相続税の申告手続きだけは行わなくてはならないことになります。

宅地の評価額

50%減

適用前 5,000万円

適用後 2,500万円

宅地の評価額

80%減

適用前 5,000万円

適用後 1,000万円

前半は「自分で計算できる相続税計算ガイド」と題して、相続税の計算について

分かりやすく事例も交えながら、後半は「相続税まるわかり」と題して、相続税の手続き(申告や納税・税務調査)について解説します。

それでは具体的に相続税の計算を順番に説明していきます。

相続財産のそれぞれの評価から税額計算、税額控除までを分かりやすく解説していきます。

相続税計算の4ステップ

相続税の計算は、大まかに分けると次の4つの順番で行います。

以下、順番に解説させていただきます。

STEP.1 正味の相続財産の計算

(1)正味の相続財産の計算

財産を所有している人が亡くなった場合、その財産はその人の家族が引き継ぐ(相続する)ことになります。

相続の対象となる財産はプラスの財産(資産)だけではなく、マイナスの財産(つまり借金)も含まれます。

マイナスの財産はプラスの財産から差し引くことができ、これを「債務控除」といいます。それでも借金が多い場合は、相続放棄や限定承認という方法を考えましょう。

ほか相続財産には、みなし相続財産と非課税財産があります。

みなし相続財産とは、被相続人が亡くなった後に遺族に支払われる死亡保険金や死亡退職金などのお金のこと。

被相続人の固有財産とはいえないものの、実質的には相続財産とみなされているのです。

一方、仏壇や墓地・墓石などは非課税財産です。

このほか、気をつけたいのが贈与財産。

被相続人が亡くなる前3年以内に贈与された財産は相続財産とみなされるので覚えておきましょう。

相続の対象となる財産一覧

プラスの財産

| 金融資産 | 現金、預貯金、有価証券(公社債、上場株式、投資信託など) |

|---|---|

| 不動産 | 家屋(貸家も含む)、宅地(貸家建付地も含む)、農地、山林など |

| 不動産上の権利 | 借地検、地上権など |

| 動産 | 自転車、家財、黄金属、宝石、骨董品など |

| その他 | ゴルフ会員権、リゾート会員権、特許権、著作権、商標など |

マイナスの財産

| 借金 | 住宅ローンなどの借入金、未払い金など |

|---|---|

| 保証債務 | 保証人、連帯保証人としての地位 |

| 公租公課 | 滞納している所得税、住民税、固定資産税、税金など |

| 葬式費用 | 通常の通夜、葬儀社や寺などに支払った葬式費用一式※香典返し、初七日、四十九日などの法要の費用は除く |

| その他 | 損害賠償責務など |

みなし相続財産

| 死亡保険金 | 生命保険金、損害保険金など。相続人に支払われた場合のみ、非課税枠の適用を受けられる |

|---|---|

| 死亡退職金 | 退職金、功労金や、これに準ずる給与などで、被相続人の死亡後3年以内に支給が確定したもの。非課税枠の適用あり |

| その他 | 生命保険契約に関する権利、定期金に関する権利など |

非課税財産

| 日常礼拝をしているもの | 生前から所有していた墓地・墓石、霊廟、仏壇、仏具など※純金製の仏壇、骨董品の仏像など高額なものは除く |

|---|---|

| 寄付財産 | 相続税の申告期限までに国または地方公共団体や公益を目的とする事業を行う特定法人に寄付したもの |

| 公益事業用の財産 | 寺社の境内地など、公益を目的とする事業に使われることが確実なもの |

贈与財産

| 贈与税がかかる贈与財産 | 被相続人が亡くなった日(相続開始日)前3年以内にもらった財産 |

|---|

相続税の計算にはすべての財産のリストアップが必要

相続財産には上のリストにあるとおり、金融資産、不動産、その他財産といったプラスの財産だけでなく、死亡保険金や死亡退職金といったみなし相続財産、葬儀費用や借入金残金といったマイナスの財産も含まれます。

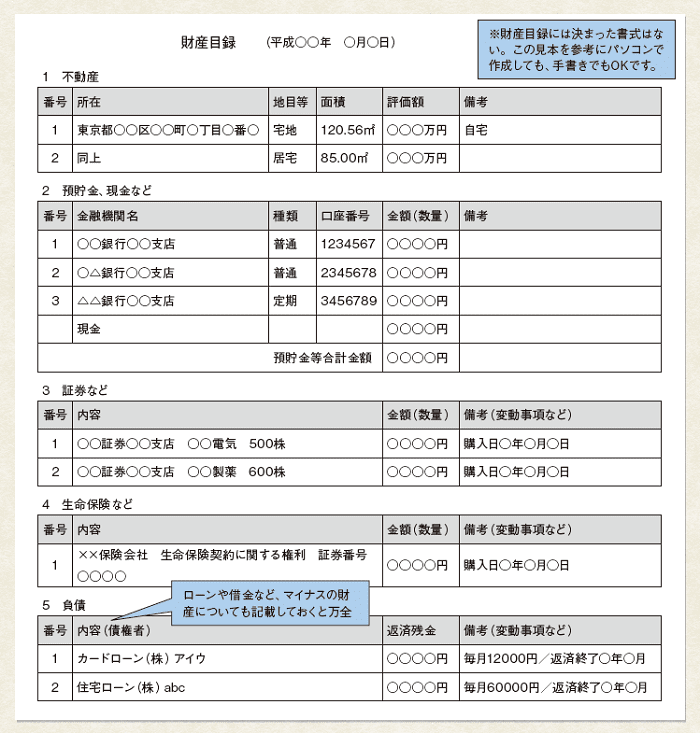

また、財産の中には相続税が非課税となる財産もあります。まずは、これらの財産をリストアップして「財産目録」を作成することで、相続財産の一覧を正確に把握していくことができます。

財産目録 見本

———–画像タップで拡大———–

正味の相続財産の計算

相続税はこのプラスの財産からマイナスの財産を差し引きした「正味の相続財産」に対して課税されますので、まずはプラスの財産の金額と、マイナスの財産の金額を確定しなくてはなりません。

- プラスの財産

- ●預金、預貯金

- ●株式、国債

- ●土地、建物

- ●みなし相続財産(生命保険金等)

など - マイナスの

財産 - ●ローン

- ●未払い金

など

正味の遺産額(相続財産)の計算方法

正味の遺産額(相続財産)の計算方法|

|

― |

|

= | 正味の 遺産額 |

例えば、亡くなった方の財産として銀行預金が1億円、借金が3000万円残されているという場合には、正味の相続財産は7000万円(1億円-3000万円)ということになります。

(2)相続財産の評価方法

相続税がどのくらいかかるかというのは結局のところ、相続財産がいくらくらいに評価されるかにかかってきます。では、各財産の評価の仕方がどのようになっているのかを見てみましょう。

現金預貯金、有価証券などの場合

現金や預貯金は相続発生時点での価格で見ればよいのでシンプルです。

ただ、有価証券の場合、株式については上場株式、非上場株式のどちらであるかによって異なります。

上場株式については毎日の終値や月平均値を基準にしていますので、証券会社などに問い合わせることで比較的簡単に知ることができます。

投資信託については、相続開始日(被相続人の死亡日)に解約請求又は買い取り請求を行ったとした場合に、支払いを受けることができる価格が評価額になります。

しかし、非上場株式は取引相場がないので会社の規模や状態によって評価方式が細かく分かれています。

資料準備:相続人が証券会社や金融機関に残高証明書(または評価証明書)を請求する

上場株式(証券取引所に上場されている株式のこと)の場合

被相続人が死亡した日を基準にして、右記の4つの数値を算出

- ①死亡日の最終価格

- ②死亡月の最終価格の平均額

- ③死亡前月の最終価格の平均額

- ④死亡前々月の最終価格の平均額

①~④の中で最も低い価格評価額になる

投資信託などの場合

相続開始日(被相続人の死亡日)に解約請求または買い取り請求を行ったとした場合に、支払いを受けることができる価格が表価額になる

路線価による土地評価方法

市街地にある宅地については「路線価方式」という評価方式がとられていますが、これはその宅地が面している道路に付けられた値段を基準にして評価額を計算する方法です。

路線価が一覧で見られる「路線価図」というものがあり、税務署で調べることができるほか、インターネットでも公開されています。ただ、すべての土地について路線価図に掲載されている値段をそのまま使えるわけではなく、各土地の条件(土地の立地や形状など)を加味してあらかじめ決められた計算式を使い、補正を加えていきます(「画地調整」とよばれます)。

路線価方法

路線とは道路のことで、路線に面する標準的な宅地の1㎡あたり1,000円単位の評価額が、国税庁によって定められています。路線価に土地の面積をかけて土地の価格を計算。路線価は、毎年7月ごろに国税庁が公表する路線価図で確認することができます。

30万円×100㎡=3,000万円

路線価図にある「300C」の「300」が路線価。1㎡あたり1,000円単位なので、この場合の路線価は30万円。計算すると、評価額は3,000万円となる。

評価倍率法による土地評価方法

上記の路線価が定められていない地域は、「倍率方式」という方法を使って評価します。

倍率方式を使う場合はその宅地の固定資産税評価額に一定の倍率を掛けて価額を算出することになっています。

倍率についても一覧表になっており、これも税務署での閲覧以外にインターネットを使って調べることもできます。

| 固定資産税評価額 | × | 倍率 | = | 評価額 |

また、路線価方式、倍率方式ともに自用地(自分で自由に使える土地)ではないものは計算の仕方が変わってくることに注意が必要です。

借地(人から借りている土地)の場合では自用地の評価額に借地権の割合をかけて求めます。

また、逆に貸地(人に貸している土地)の場合では自用地としての評価額から借地権の価額を差し引いて計算することになります。

借地権の評価方法

借地権の評価額は下記の計算式で求められます。

- 借地家の評価額

- 土地の更地としての評価額×借地権割合

事例でみていきましょう。

- 例)更地としての評価額が1億円、借地権割合が70%の土地のケース

- 借地権の評価額は1億円×70%=7000万円となります。

借地権割合は、地価の高い商業地ほど高くなります。例えば、東京の住宅地では60%から70%、商業地では80%から90%程度になっているようです。ちなみに、相続の場合は名義書換料や承諾料を地主に支払う必要はありません。

土地の評価額=税額を下げる方法もあります

相続で節税対策するなら、土地の評価を下げることが効果的です。家屋の評価額は固定資産税の評価額になるため、あまり高くなりませんが、土地は立地条件などによっては高額な評価になることがあるからです。土地は路線価等を基準に評価していきますが、二路線以上に道路に接していれば価格が高くなります。反対に、減額要素としては、土地の形状がいびつ、間口が狭い、崖地、道路の中心から2m後退して建物を建てないといけないセットバックなどがあり、土地の状況によって評価額を下げることができます。税理士であっても土地の評価は難しい項目ですが、逆にどれだけ評価額を下げることができるかといった腕の見せ所でもあります。

土地の評価額=税額を下げる方法もあります

相続で節税対策するなら、土地の評価を下げることが効果的です。家屋の評価額は固定資産税の評価額になるため、あまり高くなりませんが、土地は立地条件などによっては高額な評価になることがあるからです。土地は路線価等を基準に評価していきますが、二路線以上に道路に接していれば価格が高くなります。反対に、減額要素としては、土地の形状がいびつ、間口が狭い、崖地、道路の中心から2m後退して建物を建てないといけないセットバックなどがあり、土地の状況によって評価額を下げることができます。税理士であっても土地の評価は難しい項目ですが、逆にどれだけ評価額を下げることができるかといった腕の見せ所でもあります。

※小規模宅地の特例とは

小規模宅地等の特例は、被相続人(亡くなった人)の自宅や店舗、事務所など、事業用に使っていた宅地につき大幅に評価額を下げてもらえる措置のことです。不動産の評価額を下げることにより、結果として算出される税額も下がることになります。

小規模宅地等の特例をあてはめることができる宅地には、大まかに分けて3種類のタイプがあります。

1. 特定居住用宅地等

被相続人が住んでいた自宅の土地、被相続人と生計を一つにする親族が住んでいた宅地がこれにあたります。

相続した人が被相続人の配偶者であれば、何ら要件なしにこの特例の適用を受けることができます。他の親族でも受けられる場合がありますが、やや要件が厳しくなり「同居の親族」もしくは「同居でなければ被相続人に配偶者がおらず、相続人自身に過去3年、自分や配偶者名義の家がない」などの要件を満たさなければならないと定められています。

この要件に該当すれば、自宅の敷地330㎡まで相続税評価額を80%減額することができます。

2. 特定事業用宅地等

被相続人や生計を一つにする親族の事業に使われていた宅地のことです。被相続人がオーナーになっている会社などが使っていた宅地であっても、「特定同族会社事業用宅地」として特例の対象になります。

この要件に該当すれば、店舗の敷地400㎡まで相続税評価額を50%減額することができます。

3. 貸付事業用宅地等

被相続人や生計を一つにする親族が貸付事業に使っていた宅地のことです。

この要件に該当すれば貸家の敷地200㎡まで相続税評価額を50%減額することができます。

小規模宅地等の特例は上手に使えばとても節税に有効なものですが、「居住していたのは誰か」「取得するのは誰か」「面積はどのくらいか」など、 利用にあたっての要件が若干複雑です。税務署や税理士などの判断を仰いで慎重に判断したいものです。

建物の評価方法

家屋の価額は固定資産税評価額がそのまま評価額となります。

固定資産税評価額は毎年、市区町村から送付されてくる固定資産税の納税通知書にある課税明細書からも把握することが出来ます。

課税明細書に記載のある「価格」のところが固定資産税評価額となります。

なお、貸家は自用家屋の60%または70%の評価になります。相続財産がいくらになるのかによって相続税の金額が変わることはもちろん、場合によっては相続税申告の要否までもが決まってくることがありますので、それぞれの計算を慎重に行わなくてはなりません。

生命保険の評価方法

「500万円×法定相続人の数」で算出された金額分は相続税が非課税に成ります。

例えば、自分に生命保険をかけていたご主人が亡くなられて奥様が保険金を受け取った場合は、死亡保険金として相続税の対象になります。ただし、死亡保険金には、生命保険の非課税枠があります。(下記図参照)

受け取った保険金額から非課税額を差し引いた金額が生命保険の評価額となります。

(例)相続人が4人の場合

500万×4人=2,000万円

生命保険金2,000万円までは非課税となります。

また、奥様に生命保険をかけていたご主人が亡くなられて奥様が生命保険会社からお金を受け取った場合は、解約返戻金として相続税の対象になります。

ゴルフ会員権の評価方法

一般的に名前が知られているゴルフ場の会員権の多くは、取引される相場のある、譲渡することを前提とした預託金制の権利なので、相続財産に含まれます。取引相場のあるゴルフ会員権の評価額は、相続が発生した日の取引価格の70%です。相続財産の評価では、買い相場の取引価格を採用します。ゴルフ会員権の売買を行う業者によって価格が大きく違うことがあるので、複数の業者が提示した取引価格の平均額を用いることが一般的です。

書画・骨董品の評価方法

国税庁の通達では「精通者」と表現されていますが、古くから骨董品や美術品を扱っている店や、鑑定家として有名な人に依頼することになります。鑑定する品物が本物かどうか、保存状態はどうかなどの点で価値が決まるようですが、鑑定をする人の権威や信頼度などによっても、大きく異なることが多いという声もあります。心配な人は、鑑定料がかかりますが、複数の鑑定家に依頼したほうが良いでしょう。

家庭用財産の評価方法

相続財産に含まれている動産すべてのものが課税対象になります。

具体的には、自動車・船舶、金やプラチナなどの貴金属、有名ブランド品やアクセサリー、骨董品、書画やその他の美術品、エアコンや洗濯機などの家電、家具、農機具、電話加入権、書籍や書類などが挙げられます。故人のライフスタイルや趣味などが色濃く表れているものも多く、財産価値の有無という観点から見ると、それほど価値の高くないものもあります。

経験と知識で差が出る財産評価

課税遺産総額を計算するうえで必要になるなのが、相続財産の把握、つまり、それぞれの財産を適切に評価しなければなりません。

特に非上場株式や土地の評価については、それぞれのケースに適した評価を行うことが求められるため、どう評価するかが節税のポイントにもなってきます。

そのため、税理士のなかでも相続に精通している税理士とそうでない税理士とでは、評価金額が何千万と変わってくることまであり、納税額も大きく変わります。

こうしたことも含めて考えると、ご自身で相続税の申告を行うこともできますが、相続に詳しい税理士にご相談することをお勧めします。

経験と知識で差が出る財産評価

課税遺産総額を計算するうえで必要になるなのが、相続財産の把握、つまり、それぞれの財産を適切に評価しなければなりません。

特に非上場株式や土地の評価については、それぞれのケースに適した評価を行うことが求められるため、どう評価するかが節税のポイントにもなってきます。

そのため、税理士のなかでも相続に精通している税理士とそうでない税理士とでは、評価金額が何千万と変わってくることまであり、納税額も大きく変わります。

こうしたことも含めて考えると、ご自身で相続税の申告を行うこともできますが、相続に詳しい税理士にご相談することをお勧めします。

マイナスの主な財産(相続税の債務控除)

相続によって引き継ぐ財産は、不動産や預貯金等のプラスの財産のみではありません。借入金や未払い金等のマイナスの財産も同時に引き継がなければなりません。相続税の計算をする上で、プラスの財産からマイナスの財産を控除することができます。これを債務控除といいます。

被相続人がお亡くなりになられた日(相続開始日)を基準として、相続開始日時点で確定しており未払いであったもの、もしくは相続開始日以降に相続人が支払ったもの対象となります。

また、相続放棄をされた方や欠格・排除によって相続権を失った方が引き継いだ債務は、債務控除の対象外となりますが、遺贈によって財産を取得した場合で葬式費用を負担した時は、その葬式費用を相続財産から差し引くことができます。

①債務、公租公課

被相続人がお亡くなりになった日時点で未払いとなっていた借入金、未納の税金(延滞税・加算税等除く)等

【債務控除の対象となるもの】

- ・各種ローン、借入金等

- ・水道光熱費等

- ・未納の税金(延滞金、加算税等は除く)

- ・アパートの預かり敷金

【債務控除の対象とならないもの】

- ・墓地購入の為の費用等、非課税財産にかかる債務

- ・弁護士に対する遺言執行報酬や税理士報酬

- ・物納等の為の土地測量費用等

- ・保証債務

②葬式費用

被相続人の葬儀の為に支払った葬式費用、その他葬式に伴う費用

【葬式費用の対象となるもの】

- ・仮葬式、本葬式にかかる費用

- ・お寺等に支払うお布施、戒名料等

- ・通夜、葬儀の為に要した飲食代等

- ・遺体や遺骨の捜索、運搬等に要した費用

【葬式費用の対象とならないもの】

- ・香典返し費用

(常識的な範囲の金額であれば香典は非課税となりますので、その返戻である香典返しは控除対象になりません) - ・墓石、墓地の購入費用

- ・法要にかかる費用

(初七日、四十九日等の法要にかかる費用は対象外です)

STEP.2 相続税の基礎控除額の計算

相続税は一定額以上の相続財産がある場合にのみ課税されます。

簡単にいうと「お金持ち以外は相続税がかかることはない」ということですが、具体的に説明すると以下の通りです。

この「相続税がかかるお金持ち」と「そうでない人」をわける基準となるのが「相続税の基礎控除額」です。

相続税は、正味の相続財産から相続税の基礎控除額を差し引きした金額に対して課税されるため、もし「正味の相続財産相続税の基礎控除額」となっている場合にはそもそも相続税の発生もしなければ相続税の申告も必要ありません。

改正点のところでも説明しましたが、この基礎控除額がいくらになるかで相続税がかかるか?かからないか?いくらくらいかかるか?の最初の目安となってきますので、再度詳しく説明します。

相続税の基礎控除額は下記の計算で求めます。

3,000万円+法定相続人の数x600万円

たとえば、父親が亡くなって、母親と子ども3人が相続人になるケースでは、法定相続人は、4人です。そこで、基礎控除は、3000万円+600万円×4人=5400万円になります。

よって、この事案では、遺産総額が5400万円以下なら相続税はかかりませんが、それを超える場合には、超える部分に対して相続税が課税されます。

法定相続人の数に応じた基礎控除額一覧

| 法定相続人の数 | 基礎控除額 |

|---|---|

| 1人 | 3,600万円 |

| 2人 | 4,200万円 |

| 3人 | 4,800万円 |

| 4人 | 5,400万円 |

| 5人 | 6,000万円 |

| 6人 | 6,600万円 |

STEP.3 課税遺産総額の計算

正味の相続財産と相続税の基礎控除額がわかったら、次に「課税遺産総額」を計算します。

(計算式は以下のようになります)

| 正味の相続財産 | - | 相続税の基礎控除額 | = | 課税遺産総額 |

2でも少し解説させていただいた通り、正味の相続財産の金額が相続税の基礎控除の金額を下回っている場合(正味の相続財産<相続税の基礎控除額)、相続税の金額は0円ということになります。

例えば、

正味の相続財産が3000万円で、相続人の人数が3人という場合には、課税遺産総額は以下のように計算できます。

3000万円-(3000万円+600万円×3人)=0円未満(相続税は発生しません)

一方で、正味の相続財産が1億円あるという場合には、課税遺産総額は以下のようになります。

| 1億円 | - | (3,000万円+600万円×3人) | = | 5,200万円 |

STEP.4 相続税を計算する

(1) 相続税特有の税額計算の仕組み

相続税の計算は、法定相続人が法定相続分で遺産を分割したものとして算出した各人の相続税を合計し、その相続税の総額を各相続人が実際に財産を取得した割合に応じて負担することになります。

それでは具体的に相続税額の計算についてみていきましょう。

課税遺産総額の金額が計算できたら、次に相続人となる人それぞれが法定相続分※で取得したものとみなして相続税額を計算し、その相続税の総額をまずは計算していきます。

この相続税の総額を各相続人が実際に取得する相続分に応じ、相続税の総額を按分して各相続人の相続税額を計算します。

最後に、各相続人の相続税額から適用できる税額控除を差し引いた残額が各相続人の最終の相続税納付額となります。

法定相続分というのは、法定相続人(民法で定められた範囲の相続人)の誰に、どれだけ相続分があるのかということを決めた民法のルールのことです。民法の基本的な考え方としては、配偶者は被相続人(亡くなった人)の財産を形成することに貢献しており、被相続人が死亡した後もその生活をある程度保障しなければならないという観点から、離婚や死別などしていなければ無条件に相続人になりますし、その相続分も他の立場の相続人より多く定められています。

極端な話をすれば、結婚して1日しか経たずに被相続人が死亡した場合でも、配偶者の相続分は50年連れ添った人と同じなのです。こういった背景から、高齢者の再婚がその子供によって反対される事例も珍しくありません。

法定相続人は基本的な親族の相続分を定めたものではあるものの、決してその通りでなければならないということではなく、たとえば遺言書で法定相続分と異なる相続分を定めてもかまいませんし、遺産分割協議が成立すれば結果的に法定相続分と異なる割合になったとしても違法ではないのです。実際、ほとんどの家庭では遺産分割協議を行って法定相続分と異なる割合で相続しているのが実情でしょう。

(2)相続税の税率

相続税は相続財産が多くなるほど税率が高くなる累進課税の仕組みを採用しています。なお、相続税の課税標準となる金額は上記で計算した正味の相続財産から相続税の基礎控除額を差し引いた金額となります。

| 相続税の課税標準 | 税率 | 控除額 |

|---|---|---|

| 1000万円以下 | 10% | – |

| 3000万円以下 | 15% | 50万円 |

| 5000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1700万円 |

| 3億円以下 | 45% | 2700万円 |

| 6億円以下 | 50% | 4200万円 |

| 6億円超 | 55% | 7200万円 |

※「将来的に相続が発生するときに相続税を払うか、それとも生きているうちに贈与税を払っておくか?」は節税対策を考えるときに問題になるテーマですね。

特に気になるのが税率ですが、相続税、贈与税ともに最大税率は55%にもなりますから、これら2つの税金の計算方法を理解しておくことは大切です。

① 相続人が配偶者と子の場合

法定相続分は、配偶者が1/2、子が1/2となります。子が複数いる場合は子の1/2をそれぞれ按分します。

② 相続人が配偶者と直系尊属の場合

法定相続分は、配偶者が2/3、直系尊属が1/3となります。直系尊属が複数いる場合(父と母など)は、1/3をそれぞれ按分します。

③ 相続人が配偶者と兄弟姉妹の場合

法定相続分は、配偶者が3/4、兄弟姉妹が1/4となります。兄弟姉妹が複数いる場合は、1/4をそれぞれ按分します。

④ 相続人が配偶者のみの場合

相続人が配偶者のみの場合は、配偶者がすべての財産を受け継ぎます。

⑤ 被相続人に配偶者がいない場合

相続人が子のみ、直系尊属のみ、兄弟姉妹のみの場合、相続人となった者がすべての遺産を受け継ぎます。複数いる場合は人数で按分します。

⑥ 代襲相続の場合

代襲相続の法定相続分は、本来の相続人の相続分と同じです。代襲者(代襲相続で相続人となる人)が複数いる場合は、その相続分を按分します。

※ 配偶者は必ず法定相続人になり、相続分を持ちます。

※ 非嫡出子の相続分は嫡出子の1/2となります。

※ 子供が養子であっても実子と同じ法定相続分となります。

※ 相続放棄した人は、はじめから相続人とならなかったものとみなされます。

事例に沿って相続税を計算してみる

それでは事例でみていきましょう。

ここでは課税遺産総額は5200万円で、相続人として亡くなった方の配偶者(妻)、子供2人(長男と次男)がいる場合を考えてみます。遺産分割はそれぞれ、配偶者(妻)が4000万、子供がそれぞれ600万円ずつで相続するものとして相続税が各人いくらかかるのか?について見ていきます。

STEP.01

法定相続分を確認する

法定相続分は配偶者と子供2人ですので、それぞれ下記のとおりになります。

| 妻 | 長男 | 次男 |

|

|

|

| 2分の1 | 4分の1 | 4分の1 |

実際に取得する相続財産額とは異なりますが、まずは各相続人が法定相続分で相続したものとしたものとして課税遺産総額を割り振ります。

STEP.02

課税遺産額を法定相続分で割り振る

| 妻 | 長男 | 次男 |

|

|

|

| 5200万円×2分の1=2600万円 | 5200万円×4分の1=1300万円 | 5200万円×4分の1=1300万円 |

STEP.03

相続税の速算表から税額を計算する

上で計算した各人の相続税額をもとに、相続税の具体的な金額を計算していきます。

相続税の速算表というのは、課税遺産総額の金額によって異なる相続税を計算する一覧表のようなもので、一部を抜粋すると以下のようになっています。

| 課税遺産総額 | 相続税率 | 控除額 |

|---|---|---|

| 1,000万円超 3,000万円以下 |

15% | 50万円 |

| 3,000万円超 5,000万円以下 |

20% | 200万円 |

| 5,000万円超 1億円以下 |

30% | 700万円 |

この速算表に従って、法定相続分により取得する財産に対する相続税額を計算すると以下のようになります。

| 妻の相続税額 | 長男の相続税額 | 次男の相続税額 |

|

|

|

| 2600万円×相続税率15%-控除額50万円=340万円 | 1300万円×相続税率15%-控除額50万円=145万円 | 1300万円×相続税率15%-控除額50万円=145万円 |

STEP.04

相続税の総額を計算する

相続人がそれぞれ法定相続分で相続したものとして計算した相続税額を合算して相続税の総額を計算します。

妻 340 万円+

長男145万円+

次男145万円=

630万円

今回の事例でいいますと、妻340万円、長男145万円、次男145万円を合算して相続税総額が630万円になってきます。

STEP.05

相続人が実際に相続する財産額の割合に応じた相続税額を計算する

今回の事例では、課税遺産総額は5200万円、遺産分割協議で、妻4000万円、長男600万円、次男600万円で相続しますので、相続人それぞれが取得する相続財産割合に応じて相続税の総額を按分して、個々の相続人の相続税を計算します。

各相続人が実際に取得することとなる相続財産

| 妻の相続財産 | 長男の相続財産 | 次男の相続財産 |

|

|

|

| 4000万円 | 600万円 | 600万円 |

相続税の総額は630万円ですから、相続人それぞれが実際に相続する財産の負担割合でこれを按分し、各相続人それぞれの相続税額を計算します。

各相続人の相続税額を計算

| 妻の相続税額 | 長男の相続税額 | 次男の相続税額 |

|

|

|

| 630万円×4000万円/5200万円=484万 | 630万円×600万円/5200万円=72万 | 630万円×600万円/5200万円=72万 |

これが各相続人が実際に納付する相続税額ということになります。

STEP.06

各相続人の相続税納付額を計算する(相続税の2割加算、税額控除)

ただし、配偶者は被相続人の相続財産を取得した場合、「配偶者の税額軽減」の制度を適用できるため、法定相続分が1億6,000万円までであれば1億6,000万円までの取得分が非課税となります。

今回のケースでは相続人に配偶者がいるため配偶者の税額軽減を適用します。

(それ以外の税額控除はないものとします)

| 妻の相続税額 | 長男の相続税額 | 次男の相続税額 |

|

|

|

| 484万 ⇒配偶者の税額軽減の適用により 0円 |

72万 | 72万 |

また、相続税には税額控除の制度や一親等の血族及び配偶者以外が相続人の場合には、算出した相続税額の20%相当額を加算する「相続税の2割加算」といった制度があります。

次の章では、これら税額控除、相続税の2割加算について見ていく事にしましょう。

行政書士:三ツ本 純

法定相続分をしっかり確認!

相続税は、まず法定相続人が法定相続分を相続したものとして各法定相続人の税額を算出します。

各法定相続人の税額を合計したものが相続税の総額となります。たとえ、法定相続人以外に相続する人がいたとしても、相続税の総額を計算する際は無視されます。

ここがわかりにくい方が多いようですが、あくまでも税額の計算は法定相続したものとして計算するということです。

法定相続の確定はもちろん、法定相続分を間違えると税金計算に影響を及ぼします。法定相続人の数が多いケースや多様な法定相続人がいるケースの相続では法定相続分も間違いやすいので、しっかり確認しておきましょう。

行政書士:三ツ本 純

法定相続分をしっかり確認!

相続税は、まず法定相続人が法定相続分を相続したものとして各法定相続人の税額を算出します。

各法定相続人の税額を合計したものが相続税の総額となります。たとえ、法定相続人以外に相続する人がいたとしても、相続税の総額を計算する際は無視されます。

ここがわかりにくい方が多いようですが、あくまでも税額の計算は法定相続したものとして計算するということです。

法定相続の確定はもちろん、法定相続分を間違えると税金計算に影響を及ぼします。法定相続人の数が多いケースや多様な法定相続人がいるケースの相続では法定相続分も間違いやすいので、しっかり確認しておきましょう。

相続税の税額控除、2割加算

相続税には相続税を減額できる税額控除の制度、また、相続人が一親等の血族及び配偶者以外の人で有る場合には、相続税の2割に相当する金額が加算される制度があります。

配偶者の税額軽減(配偶者控除)

お亡くなりになった被相続人の配偶者が相続財産を取得した場合、その配偶者が取得した相続財産にかかる相続税額が大幅に軽減される「配偶者の税額軽減」を適用することができます。配偶者は被相続人の財産形成や維持に貢献したと考えられるので、被相続人の亡き後も生活ができる様に、多くの財産を手元に残しておけるような配慮がなされているのです。ただし、配偶者には内縁関係にある妻や愛人は含まれません。婚姻届を提出し、法的に正式に夫婦となった方のみ、配偶者控除の対象となります。

また、配偶者控除を適用して相続税額がゼロになる場合においても、相続税の申告書を提出する必要があります。

-

① 配偶者の法定相続分に相当する額(1億6,000万円未満のときは、1億6,000万円

-

② 配偶者が実際に取得した額(配偶者の課税価格)

配偶者の相続税から控除できる額の計算式| 相続税の総額 | – | 下記①と②のうち少ない金額 | = | 配偶者税額軽減税 |

| 相続税の課税価格の合計 |

たとえば、配偶者の法定相続分が3億円であれば3億円、法定相続分が1億6,000万円までであれば1億6,000万円までの取得分が非課税となります。

障害者控除・未成年者控除

相続又は遺贈により財産を取得した者が障害者又は未成年者である場合には、それぞれ下記計算式によって求めた金額を控除することができます。

※引ききれないときはその未成年者または障害者を扶養する親族とされる相続人の相続税から控除することが出来ます。

【1】障害者控除障害者 : 10万円 × (85歳 - その相続人の年齢)= 障害者控除額

特別障害者 : 20万円 × (85歳 - その相続人の年齢)= 障害者控除額

【2】未成年者控除10万円 × (20歳 - その相続人の年齢)= 未成年者控除額

相次相続控除

ある一定の期間内に立て続けに相続が発生することを相次相続といいます。

例えば、父が亡くなり母が遺産を相続し、すぐに母が亡くなったケースです。相続が発生する度に相続税が課されることになりますので、短い期間に同じ財産に対して再び相続税が課税されることになります。この二重課税による税負担を防ぐために、短期間に相次いで相続が発生した場合にはこの相次相続控除が適用されます。

この場合の短期間とは、具体的には10年以内に続けて相続が発生した場合のことを言います。

1. 相次相続控除の計算- A:今回の被相続人が前回の相続時に取得した財産に課された相続税額

- B:今回の被相続人が前回の相続時に取得した財産の価額

- C:今回の相続により相続人と受遺者が取得した財産の総額

- D:今回の相続でその控除対象者が取得した財産の価額

- E:前回の相続から今回の相続までの年数(1年未満は切り捨て)

【適用要件】

- 1 被相続人の相続人であること

- 2 その相続の開始前10年以内に開始した相続により被相続人が財産を取得していること

- 3 その相続の開始前10年以内に開始した財産について、被相続人に対し相続税が課税されたこと

直近で贈与していたら「贈与税額控除」

故人が亡くなる3年前以内に、相続人が財産を贈与してもらっていた場合、すでに支払った贈与税の金額が相続税の金額から差し引かれる制度が「贈与税額控除」です。

例えば、故人が亡くなる1年前に、故人の子供が1,000万円の贈与を受けたときに、いったん贈与税を納めていたとします。贈与税の金額は「(贈与された金額-基礎控除額)×金額に応じて決められた税率-決められた控除額」で求めます。

– 基礎控除額)x金額に応じて

決められた税率−決められた

控除額=贈与税の金額

合計額

110万円

贈与税率表

| 課税価格 | 一般税率 (一般贈与財産) ※ |

特例税率 (特例贈与財産) ※ |

|---|---|---|

| 200万円以下 | 10% | 10% |

| 200万円超~300万円以下 | 15% | 15% |

| 300万円超~400万円以下 | 20% | |

| 400万円超~600万円以下 | 30% | 20% |

| 600万円超~1,000万円以下 | 40% | 30% |

| 1,000万円超~1,500万円以下 | 45% | 40% |

| 1,500万円超~3,000万円以下 | 50% | 45% |

| 3,000万円超~4,500万円以下 | 55% | 50% |

| 4,500万円超~ | 55% |

この式で計算すると

(1,000万円-基礎控除額110万円)×税率40%-控除額125万円=231万円が贈与税です。

231万円を贈与税として、子供がいったん納付します。その後、故人が亡くなったときに5,000万円相続したとします。相続税は、相続した5,000万円に贈与された1000万円をプラスして計算します。ほかに相続人がいない場合、相続税を課税する財産の総額は、相続した財産5,000万円+贈与された財産1,000万円=6,000万円です。

この金額をもとに相続税を計算すると

(課税する財産の総額6,000万円-基礎控除額3,600万円)×税率15%-控除額50万円=310万円です。

この金額からすでに納付した贈与税の金額を差し引くことができます。

310万円-贈与税231万円=79万円が、納付する相続税の金額です。

贈与された財産の金額は、その財産の相続開始時の金額ではなく、贈与されたときの金額を相続財産にプラスします。

(注意点)

1 贈与税の基礎控除額110万円以下の財産でも、相続税の計算をするときにはプラスされます。

2 あくまで相続開始前3年以内に贈与が合った場合のみ適用されます。

相続税の2割加算

父母、子、配偶者以外が遺産を取得する場合は相続税額の20%を加算します。具体的に2割加算される対象は下記のとおりです。

- 兄弟姉妹の相続人

- 祖父祖母の相続人

- 遺言等で血のつながりがなく財産をもらう人

- 遺言等で財産をもらう孫

相続税の2割加算の対象者ちなみに代襲相続によって孫が相続人になる場合は相続する場合には2割加算は適用されません。

※代襲相続

仮に親をA、その子供をB、Bの子供(=Aの孫)をCとします。通常はAが亡くなり、Aの財産をBが相続し、その次にBが亡くなり、Bの財産をCが相続するという流れになることが多くなるでしょう。しかし、家庭によってはAよりもBの方が先に亡くなってしまうこともあります。そのような場合にCがBに代わってAの財産を相続できるというのが「代襲相続」です。なお、この場合のBのことを「被代襲者」Cのことを「代襲者(代襲相続人)」とよびます。

相続時精算課税

生前に相続時精算課税制度を活用して贈与を行った場合には、生前に贈与してもらった財産を相続時に持ち戻し、相続財産に含めて相続税を計算していきます。

※相続時精算課税

相続時精算課税制度とは、相続が発生する前(つまり財産を残す人が生きている間)に贈与の形で財産を渡しておくことにより、財産の分配をよりスムーズに行う方法のことです。

具体的には、贈与を行なった時に「この贈与は相続時精算課税制度の対象となる贈与ですよ」と税務署に届出を行なっておくだけで、2500万円までの贈与であれば贈与税は非課税としてもらうことができるのです。

相続税の外国税額控除

相続又は遺贈により、日本国外にある財産を取得した場合は、その財産の所在地国の法令に日本の相続税に相当する税が課せられている場合には、その国外財産について国内外で二重に課税することになります。そこで、外国で徴収された相続税に相当する税が課された部分については日本国内では徴収しないという制度です。

この制度は、外国政府に納付した相続税に相当する税額を日本の相続税額から控除する制度であり、相手国にある財産について国家間の合意無く一方的に日本の課税を譲歩する仕組みとなっています。また、その財産の所在地国によって相続税に相当する税の課税方法等が異なる為、財産の所在地国毎に相続税相当額の算出をする必要があります。

相手国において徴収された税額が日本国内で徴収される税率よりも高い場合には、その財産についてはそれ以上の税金を納める必要はありません。だたし、国内に所在する財産について食い込んで税額控除することはできません。

【適用要件】

- 1 相続又は遺贈により財産を取得したこと

- 2 ①により取得した財産が日本国外にあること

- 3 ①により取得した財産について、その財産の所在地国において、相続税に相当する税が課税されたこと

税理士:古尾谷 裕昭

税額控除の適用漏れや加算に注意!

法定相続分で計算した相続税の総額に実際に相続する人の相続割合をかけた納税額に、軽減や加算、控除を適用したものが最終的な納税額になります。

上で紹介した相続税の税額控除以外に、10年間に2回以上の相続があった場合税負担が軽減される「相次相続控除」、外国にある財産を相続し、外国の相続税が課税された場合控除される「外国税額控除」、相続時精算課税制度を適用していた場合、相続税額から、相続時精算課税制度における贈与税額を控除する「贈与税額の控除(精算課税)」という3つの控除があります。

なお、一親等の血族及び配偶者以外が相続した場合、相続税額の20%が加算されます。

税理士:古尾谷 裕昭

税額控除の適用漏れや加算に注意!

法定相続分で計算した相続税の総額に実際に相続する人の相続割合をかけた納税額に、軽減や加算、控除を適用したものが最終的な納税額になります。

上で紹介した相続税の税額控除以外に、10年間に2回以上の相続があった場合税負担が軽減される「相次相続控除」、外国にある財産を相続し、外国の相続税が課税された場合控除される「外国税額控除」、相続時精算課税制度を適用していた場合、相続税額から、相続時精算課税制度における贈与税額を控除する「贈与税額の控除(精算課税)」という3つの控除があります。

なお、一親等の血族及び配偶者以外が相続した場合、相続税額の20%が加算されます。

相続税を概算で計算してみよう!

相続税シュミレーション

相続人人数と財産額を入れるだけで簡単にシミュレーションできます!

ステップ1法定相続人の入力

- 配偶者の有無

- 子供

ステップ2財産額の入力

- 合計額

- 万円

(入力例)1億3千万円の場合"13000"とご入力ください。

※当シミュレーションは、各法定相続人が法定相続分で相続するものとして算出した概算の相続税額を表示します。参考数値としてお考えください。

※Javascriptを利用しています。ご利用環境における動作の保証は致しかねます。

※平成27年1月1日以降の税制に基づき計算しております。

※当シミュレーションはあくまで概算税額の算出です。シミュレーション結果を利用したことで生じた不利益や損害等に関しましては、弊社では責任を負いかねますのでご了承ください。

元国税調査官 桑原弾の無料メルマガ

元国税調査官 桑原弾の無料メルマガ

概算で相続税がかかるかどうかの早見表を作成しました。 下の表は、配偶者と子どもが相続人の場合のもので、子どもの立場からみると両親のどちらかがなくなった時を1次相続といいます。相続人が子どものみ(残された親が亡くなった)場合を2次相続といいます。

それでは下記の相続税早見表で相続税がかかるかチェックしていきましょう!

相続税早見表 配偶者と子どもの場合

|

配偶者 + 子ども1人 |

配偶者 + 子ども2人 |

配偶者 + 子ども3人 |

配偶者 + 子ども4人 |

|---|---|---|---|---|

| 4,000万円 | – | – | – | – |

| 5,000万円 | 40万円 | 10万円 | – | – |

| 6,000万円 | 90万円 | 60万円 | 30万円 | – |

| 7,000万円 | 160万円 | 113万円 | 80万円 | 50万円 |

| 8,000万円 | 235万円 | 175万円 | 138万円 | 100万円 |

| 9,000万円 | 310万円 | 240万円 | 200万円 | 163万円 |

| 1億円 | 385万円 | 315万円 | 263万円 | 225万円 |

| 1億5,000万円 | 920万円 | 748万円 | 665万円 | 588万円 |

| 2億円 | 1,670万円 | 1,350万円 | 1,218万円 | 1,125万円 |

| 2億5,000万円 | 2,460万円 | 1,985万円 | 1,800万円 | 1,688万円 |

| 3億円 | 3,460万円 | 2,860万円 | 2,540万円 | 2,350万円 |

| 3億5,000万円 | 4,460万円 | 3,735万円 | 3,290万円 | 3,100万円 |

| 4億円 | 5,460万円 | 4,610万円 | 4,155万円 | 3,850万円 |

| 4億5,000万円 | 6,480万円 | 5,493万円 | 5,030万円 | 4,600万円 |

| 5億円 | 7,605万円 | 6,555万円 | 5,963万円 | 5,500万円 |

相続財産が多いほど税額アップ

相続人が多いほど税額ダウン

表内の税額は相続人全員の合計となっており、個人の負担分は相続財産を取得した割合で変わってきます。

平均的な世帯は相続税を払う必要あり!

政府税制調査会の資料によれば、70歳以上の世帯(ふたり以上)の保有資産は全国平均で5961万円となっています。

その内訳をみてみると、金融資産が2026万円、不動産が3817万円です。 ただし、この数値は全国平均ですから、地価の高い都市部に持家がある場合、所有している不動産の評価額が上がり、より多くの資産を持っていることになります。

相続税早見表 子どもだけの場合 (2次相続)

|

子ども1人 |

子ども2人 |

子ども3人 |

子ども4人 |

|---|---|---|---|---|

| 4,000万円 | 40万円 | – | – | – |

| 5,000万円 | 160万円 | 80万円 | 20万円 | – |

| 6,000万円 | 310万円 | 180万円 | 120万円 | 60万円 |

| 7,000万円 | 480万円 | 320万円 | 220万円 | 160万円 |

| 8,000万円 | 680万円 | 470万円 | 330万円 | 260万円 |

| 9,000万円 | 920万円 | 620万円 | 480万円 | 360万円 |

| 1億円 | 1,220万円 | 770万円 | 630万円 | 490万円 |

| 1億5,000万円 | 2,860万円 | 1,840万円 | 1,440万円 | 1,240万円 |

| 2億円 | 4,860万円 | 3,340万円 | 2,460万円 | 2,120万円 |

| 2億5,000万円 | 6,930万円 | 4,920万円 | 3,960万円 | 3,120万円 |

| 3億円 | 9,180万円 | 6,920万円 | 5,460万円 | 4,580万円 |

| 3億5,000万円 | 1億1,500万円 | 8,920万円 | 6,980万円 | 6,080万円 |

| 4億円 | 1億4,000万円 | 1億920万円 | 8,980万円 | 7,580万円 |

| 4億5,000万円 | 1億6,500万円 | 1億2,960万円 | 1億980万円 | 9,080万円 |

| 5億円 | 1億9,000万円 | 1億5,210万円 | 1億2,980万円 | 1億1,040万円 |

相続財産が多いほど税額アップ

相続人が多いほど税額ダウン

2次相続では税額負担が上昇!

相続では配偶者に対する税の優遇処置が大きいため、1次相続では大きな負担にならないことがほとんどです。 しかし、子どもだけの2次相続になると課税対象となる財産額が拡大することがわかります。

たとえば、前述の全国平均に近い6000万円の金融資産を相続した場合、配偶者と子どもひとりが相続人の1次相続では、概算で約90万円の相続税が必要です。 しかし、同額を子どもひとりが相続する2次相続では、税額は310万円に跳ね上がります。 平均的な金融資産を持つ家庭ですら、これだけの税負担になるのですから、相続税に対して真剣に考える必要があるのです。

相続税の計算の仕組みを理解できたら、次は相続税の手続きについて解説していきます。

相続税の申告・納付の手続きから税務調査までの流れを確認してきましょう。

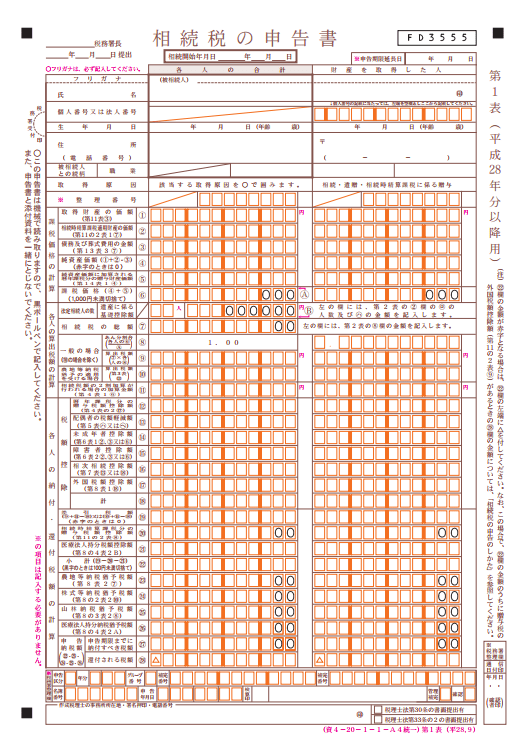

相続税の申告とは?

相続税がかかる、もしくは相続税が0円でも特例を利用しての結果の場合には相続税の申告をしなければなりません。

相続税の申告は相続税の申告書に財産や債務、税額控除などを記入して、期限内に税務署に提出することをいいます。

———–画像タップで拡大———–

遺産の分割協議、または遺言書で各相続人の遺産の取得割合が決まり、相続税の申告書を作成します。申告書は所定の用紙があるので、税務署に行って取得してください。

申告書の作成方法は申告書と一緒にもらえる『相続税の申告のしかた』という冊子に詳しく記載されていますので、それを参考に必要事項と金額などを記入していきます。

なお、相続税の申告書は、同じ被相続人から相続や遺贈などによって財産を取得した人が共同で作成して提出することができます。

相続税の申告は個人でもできる?

時間はかなり必要だが不可能ではない

相続税の申告をするのに特別な資格は必要ありません。遺産をリストアップし、必要な書類をすべて揃え、相続税の申告書を作成して提出、とやることは多いのですが、個人でもできます。ただし、かなりの手間と時間がかかることは覚悟してください。

STEP 1法定相続人を確定させる

相続の手続きをするには、最初に「誰が相続人なのか」を確定させる必要があります。そのため、被相続人の「出生から死亡したときまでの戸籍・除籍・改製原戸籍謄本」が必要になります。戸籍の収集は時間がかかることも珍しくなく、数ヵ月かかることもあるので早めに取り掛かりましょう。

STEP 2相続財産を確定させる

被相続人がどんな財産をどれくらい持っていたのかも、確定させる必要があります。現金、預貯金、有価証券、生命保険だけでなく、土地や建物の評価額も算出しなければなりません。そのうえで、それぞれの相続人が、どの財産をどれくらい相続するかも決めます。

STEP 3必要な書類の手配

相続税の申告に必要な書類を揃えます。相続人の戸籍や印鑑証明、銀行の預金残高証明書、登記簿謄本など集めなければならないものはたくさんあります。オンラインで手続きできるものもありますが、窓口に行かなければ取得できないものもあり、予想外に手間がかかる作業となります。

STEP 4「相続税の申告書」の作成

遺産の分割が決まり、必要な書類を揃えたら、「相続税の申告書」を作成します。申告書は順番通りに記入していけば完成するようになっていますが、かなりのボリュームがあり、作成には時間が必要です。完成したら必要書類とともに税務署に提出しますが、提出期限に注意してください。

個人で申告するメリット

・税理士などへの費用がかからない

個人で申告するデメリット

・節税が難しい

・申告漏れの可能性が高まる

・土地の評価を間違う可能性が高い

・税務調査が入る確率が高くなる

・税務調査に自身で対応

相続税の申告に必要な書類は?

手間と時間のかかる必要書類の収集

相続税の申告に必要な書類は多岐に渡ります。申告の際、必要になる書類だけでも、被相続人の改製原戸籍謄本や除籍謄本、住民票の除票、印鑑証明など、10種類以上の書類を用意しなければなりません。基本的に市町村役場で取得できるものばかりですが、戸籍謄本のように本籍地の役場でしか取得出来ないものもあるため、想像以上に大変です。特に被相続人が何度も転籍を繰り返しているような場合、転籍前の本籍地の役場で戸籍謄本取得を繰り返すことになり、大変な手間がかかります。

そのほか、銀行の預金残高証明書も口座のある銀行の窓口に行って発行してもらわなければならないなど、書類の収集は非常に手間と時間がかかります。このため、相続が発生したら、こうした書類の申請は出来るだけ早めに行いましょう。

相続税の申告に必要な添付書類① 公的書類

■申告時に必要になるもの

| 書類 | 条件等 | 申請先 | |

|---|---|---|---|

| 1 | 被相続人の戸籍謄本 | 生まれた時からのもの(改製原戸籍謄本・除籍謄本) | 各市町村役場 |

| 2 | 被相続人の住民票の除票 | 省略のないもの | 各市町村役場 |

| 3 | 被相続人の死亡診断書コピー | ご自身でコピー | – |

| 4 | 各相続人の戸籍謄本 | 家族全員の記載のあるもの | 各市町村役場 |

| 5 | 各相続人の住民票 | 家族全員の記載があり、省略のないもの | 各市町村役場 |

| 6 | 各相続人の印鑑証明 | 遺産分割協議書作成時に必要 | 各市町村役場 |

| 7 | 遺言書または遺産分割協議書 | 申告時にどちらかが必要 | – |

改製原戸籍謄本とは?

戸籍法の改正により戸籍の様式が変更され、新しい様式で戸籍の書き換えが行われます。この改製(つくり直し)が行われる前の古い戸籍のことを指します。

除籍謄本とは?

死亡のほか、結婚、離婚、転職(本籍地変更)などにより、在籍している人が誰もいなくなった戸籍のことを指します。

被相続人が生まれたときからのすべての戸籍を揃える必要あり!

相続の手続きでは、相続人を確定するため原則として被相続人の出生から死亡までのすべての戸籍が必要になります。そのため、最初に被相続人の最後の本籍地の役所で最終の戸籍謄本を取り、その記載内容をチェックして、転籍があれば転籍前の役場で戸籍謄本を取得し、これを繰り返して出生までの戸籍を遡って追跡しなければなりません。

謄本を取得するには?

戸籍謄本は本籍地の役所でしか取得できません。取得方法は窓口で直接取得するか、郵送で取得することになります。本籍地が遠方の場合は郵送での取得になりますが1週間程度かかるので、手続きは早めに行いましょう。

相続税の申告に必要な添付書類② 相続財産

■現金・預貯金

| 書類 | 条件等 | 申請先 | |

|---|---|---|---|

| 1 | 預金残高証明書 | 死亡日の残高 | 各金融機関 |

| 2 | 既経過利息計算書 | 定期預金の場合 | 各金融機関 |

| 3 | 被相続人の過去の通帳のコピ- | – | |

| 4 | 家族全員の過去の通帳のコピ- | – |

相続発生時の残高証明が必要

残高正目お所は、相続が発生した時点での被相続人の講座残高が記載された書類です。各金融機関の窓口で「相続日時点の残高証明書を取得したい」と申請してください。

土地・建物

| 書類 | 条件等 | 申請先 | |

|---|---|---|---|

| 1 | 全部事項証明書(登記簿謄本) | 法務局の各出張所 | |

| 2 | 地積測量図又は公図の写し | 法務局の各出張所 | |

| 3 | 固定資産税評価証明書 | 各都税事務所・市町村役場 | |

| 4 | 実測図 | – | |

| 5 | 賃貸借契約書貸家、貸地・借地の場合 | – |

登記事項証明書は法務局で取得

土地の登記関係の書類は、法務局(支局・出張所含む)の窓口で取得するか、オンラインで新生します。固定資産税評価証明書は各市区町村の窓口で取得できます。

有価証券類

| 書類 | 条件等 | 申請先 | |

|---|---|---|---|

| 1 | 証券・株券・通帳・預り証明書 | 死亡日の残高 | 各銀行・証券会社 |

| 2 | 配当金支払通知書 | 保有株数表示 | 証券代行業者 |

株の実券や債券は見落としやすい

未上場企業の株式や債券類は見落としやすいので注意しましょう。遺産の分配や申告が終わった後に見つかると、手続きのやり直しが必要になってしまいます。

生命保険金・退職手当金など

| 書類 | 条件等 | 申請先 | |

|---|---|---|---|

| 1 | 生命保険の保険証書のコピ- | 継続中のもの | 各保険取扱会社 |

| 2 | 支払保険料計算書 | 各保険取扱会社 | |

| 3 | 火災保険等の保険証書のコピ- | 満期返戻金があるもの | 各保険取扱会社 |

| 4 | 退職金の支払調書 |

保険金と退職金も申告の必要あり

支払保険料計算書は銀行や保険会社、退職金の支払調書は勤務先から送られてきます。各種保険の証書は、被相続人が保管しているはずなので探してください。

その他の財産

| 書類 | 条件等 | 申請先 | |

|---|---|---|---|

| 1 | 金銭消費貸借契約書のコピ- | 貸付金がある場合 | – |

| 2 | 会員証 | ゴルフ会員権など | – |

| 3 | 電話加入権 | – | |

| 4 | 家財一式 | – |

計上漏れしやすい相続財産に注意!

貸しているお金、ゴルフやリゾートの会員証、電話加入権も相続税の対象です。それぞれ証明できる書類や証書、会員証をコピーして提出します。

相続税の申告に必要な添付書類③ 債務・葬式費用

債務

| 書類 | 条件等 | 申請先 | |

|---|---|---|---|

| 1 | 金銭消費貸借契約書のコピ- | 借入金がある場合 | – |

| 2 | 借入残高証明書 | 借入金がある場合 | 各金融機関 |

| 3 | 請求書 | 未払金の場合 | – |

| 4 | 課税通知書・納付書 | 4 未納の租税公課− | – |

| 5 | 明細など | その他の債務 | – |

借入金などの計上漏れに注意

借入金や未払金はマイナスの財産としてプラスの財産から差し引くことができるので、証明できる書類をきちんと用意しましょう。

葬儀費用

| 書類 | 条件等 | 申請先 | |

|---|---|---|---|

| 1 | 請求書・領収書 | – | |

| 2 | 諸経費の明細 | 心付けなど | – |

| 3 | お布施などのメモ | – |

葬儀費用の記録はきちんと保存

葬儀費用もマイナスの財産になりますので、葬儀会社の領収書のほか、葬儀にかかった諸経費の明細と領収書もきちんと保管しておきましょう。

相続税の申告に必要な添付書類④ 生前贈与財産

生前贈与

| 書類 | 申請先 | ||

|---|---|---|---|

| 1 | 贈与税の申告書(控) | 相続時精算課税・暦年課税 | – |

| 2 | 被相続人の戸籍の附票のコピ- | 相続時精算課税 | – |

| 3 | 相続人の戸籍の附票のコピ- | 相続時精算課税 | – |

| 4 | 贈与証書 | 暦年課税 | – |

| 5 | 貯金通帳 | 暦年課税 | – |

3年以内の贈与も相続税の対象

相続税の対象となる生前贈与の金額を証明する書類も必要になります。また、被相続人の戸籍の附表のコピーも必要になるので、忘れないようにしましょう。

相続税の申告に必要な添付書類① 公的書類

■申告時に必要になるもの

| 書類 | 条件等 | 申請先 | |

|---|---|---|---|

| 1 | 被相続人の戸籍謄本 | 生まれた時からのもの(改製原戸籍謄本・除籍謄本) | 各市町村役場 |

| 2 | 被相続人の住民票の除票 | 省略のないもの | 各市町村役場 |

| 3 | 被相続人の死亡診断書コピー | ご自身でコピー | – |

| 4 | 各相続人の戸籍謄本 | 家族全員の記載のあるもの | 各市町村役場 |

| 5 | 各相続人の住民票 | 家族全員の記載があり、省略のないもの | 各市町村役場 |

| 6 | 各相続人の印鑑証明 | 遺産分割協議書作成時に必要 | 各市町村役場 |

| 7 | 遺言書または遺産分割協議書 | 申告時にどちらかが必要 | – |

改製原戸籍謄本とは?

戸籍法の改正により戸籍の様式が変更され、新しい様式で戸籍の書き換えが行われます。この改製(つくり直し)が行われる前の古い戸籍のことを指します。

除籍謄本とは?

死亡のほか、結婚、離婚、転職(本籍地変更)などにより、在籍している人が誰もいなくなった戸籍のことを指します。

被相続人が生まれたときからのすべての戸籍を揃える必要あり!

相続の手続きでは、相続人を確定するため原則として被相続人の出生から死亡までのすべての戸籍が必要になります。そのため、最初に被相続人の最後の本籍地の役所で最終の戸籍謄本を取り、その記載内容をチェックして、転籍があれば転籍前の役場で戸籍謄本を取得し、これを繰り返して出生までの戸籍を遡って追跡しなければなりません。

謄本を取得するには?

戸籍謄本は本籍地の役所でしか取得できません。取得方法は窓口で直接取得するか、郵送で取得することになります。本籍地が遠方の場合は郵送での取得になりますが1週間程度かかるので、手続きは早めに行いましょう。

相続税の申告に必要な添付書類② 相続財産

■現金・預貯金

| 書類 | 条件等 | 申請先 | |

|---|---|---|---|

| 1 | 預金残高証明書 | 死亡日の残高 | 各金融機関 |

| 2 | 既経過利息計算書 | 定期預金の場合 | 各金融機関 |

| 3 | 被相続人の過去の通帳のコピ- | – | |

| 4 | 家族全員の過去の通帳のコピ- | – |

相続発生時の残高証明が必要

残高正目お所は、相続が発生した時点での被相続人の講座残高が記載された書類です。各金融機関の窓口で「相続日時点の残高証明書を取得したい」と申請してください。

土地・建物

| 書類 | 条件等 | 申請先 | |

|---|---|---|---|

| 1 | 全部事項証明書(登記簿謄本) | 法務局の各出張所 | |

| 2 | 地積測量図又は公図の写し | 法務局の各出張所 | |

| 3 | 固定資産税評価証明書 | 各都税事務所・市町村役場 | |

| 4 | 実測図 | – | |

| 5 | 賃貸借契約書貸家、貸地・借地の場合 | – |

登記事項証明書は法務局で取得

土地の登記関係の書類は、法務局(支局・出張所含む)の窓口で取得するか、オンラインで新生します。固定資産税評価証明書は各市区町村の窓口で取得できます。

有価証券類

| 書類 | 条件等 | 申請先 | |

|---|---|---|---|

| 1 | 証券・株券・通帳・預り証明書 | 死亡日の残高 | 各銀行・証券会社 |

| 2 | 配当金支払通知書 | 保有株数表示 | 証券代行業者 |

株の実券や債券は見落としやすい

未上場企業の株式や債券類は見落としやすいので注意しましょう。遺産の分配や申告が終わった後に見つかると、手続きのやり直しが必要になってしまいます。

生命保険金・退職手当金など

| 書類 | 条件等 | 申請先 | |

|---|---|---|---|

| 1 | 生命保険の保険証書のコピ- | 継続中のもの | 各保険取扱会社 |

| 2 | 支払保険料計算書 | 各保険取扱会社 | |

| 3 | 火災保険等の保険証書のコピ- | 満期返戻金があるもの | 各保険取扱会社 |

| 4 | 退職金の支払調書 |

保険金と退職金も申告の必要あり

支払保険料計算書は銀行や保険会社、退職金の支払調書は勤務先から送られてきます。各種保険の証書は、被相続人が保管しているはずなので探してください。

その他の財産

| 書類 | 条件等 | 申請先 | |

|---|---|---|---|

| 1 | 金銭消費貸借契約書のコピ- | 貸付金がある場合 | – |

| 2 | 会員証 | ゴルフ会員権など | – |

| 3 | 電話加入権 | – | |

| 4 | 家財一式 | – |

計上漏れしやすい相続財産に注意!

貸しているお金、ゴルフやリゾートの会員証、電話加入権も相続税の対象です。それぞれ証明できる書類や証書、会員証をコピーして提出します。

相続税の申告に必要な添付書類③ 債務・葬式費用

債務

| 書類 | 条件等 | 申請先 | |

|---|---|---|---|

| 1 | 金銭消費貸借契約書のコピ- | 借入金がある場合 | – |

| 2 | 借入残高証明書 | 借入金がある場合 | 各金融機関 |

| 3 | 請求書 | 未払金の場合 | – |

| 4 | 課税通知書・納付書 | 4 未納の租税公課− | – |

| 5 | 明細など | その他の債務 | – |

借入金などの計上漏れに注意

借入金や未払金はマイナスの財産としてプラスの財産から差し引くことができるので、証明できる書類をきちんと用意しましょう。

葬儀費用

| 書類 | 条件等 | 申請先 | |

|---|---|---|---|

| 1 | 請求書・領収書 | – | |

| 2 | 諸経費の明細 | 心付けなど | – |

| 3 | お布施などのメモ | – |

葬儀費用の記録はきちんと保存

葬儀費用もマイナスの財産になりますので、葬儀会社の領収書のほか、葬儀にかかった諸経費の明細と領収書もきちんと保管しておきましょう。

相続税の申告に必要な添付書類④ 生前贈与財産

生前贈与

| 書類 | 申請先 | ||

|---|---|---|---|

| 1 | 贈与税の申告書(控) | 相続時精算課税・暦年課税 | – |

| 2 | 被相続人の戸籍の附票のコピ- | 相続時精算課税 | – |

| 3 | 相続人の戸籍の附票のコピ- | 相続時精算課税 | – |

| 4 | 贈与証書 | 暦年課税 | – |

| 5 | 貯金通帳 | 暦年課税 | – |

3年以内の贈与も相続税の対象

相続税の対象となる生前贈与の金額を証明する書類も必要になります。また、被相続人の戸籍の附表のコピーも必要になるので、忘れないようにしましょう。

相続税の申告期限、納付期限

相続税の申告は、相続があったことを知った日の翌日から計算して10ヵ月以内に、管轄の税務署に対して行わなくてはなりません。

相続税の申告期限は「故人が亡くなったことを知った日の翌日から10カ月目の日」となっています。仮に、故人が1月1日に亡くなった場合は、その年の11月1日が申告期限日になります。期限日が土・日・祝日だった場合は、次の平日が期限日です。

「相続があったことを知った」というのは、簡単にいうと親族が亡くなったことを知った日のことです。

遠方に住んでいたり、疎遠となっていたりする場合には、親族が亡くなってかなりの期間がたってから相続の発生を知るということも決して珍しいことではありません。

その場合、お葬式の通知や相続財産の分割協議を行う旨の通知を受けた日の翌日から相続税の申告期限についての日数計算がスタートすることになります。

なお、税金の納付期限も申告期限と同じ日となります。

相続税の申告は相続発生から10か月以内に行う必要がりますが、この期限を過ぎてしまうと、大きく分けて2つの不利益を被る可能性があります。

第1には、延滞税や加算税といったペナルティを課せられる可能性があることです。

第2には、期限内に申告を行った場合に適用してもらえる各種の減税措置が使えなくなることです。代表的なものとし「相続税の配偶者控除」「小規模宅地等の特例」です。

相続税の申告期限までに遺産分割が出来ていない場合

相続税の申告期限までに遺産分割協議が完了していないなどの理由で申告ができない場合には、税務署に「申告期限後3年以内の分割見込書」を提出しておくことでこれらの適用を後から受ける方法があります。

もちろん、申告期限が相続発生から10か月であることは変わりがありませんから、その時点で遺産分割が未了であっても相続税の申告と納税はしておかなくてはなりません。

その上で、上記の3年以内の分割見込み書を提出しておけば、遺産分割が完了した後に改めて「更正の請求」の手続きを行うことになります。

(更正の請求とは、先に納めた税額が本来負担すべき税額よりも多い場合に、納めすぎた分を還付してもらうための手続きです)

相続税が払えない場合

相続税がかかる場合、支払えないケースがあります。相続税は現金によって納付するので、遺産内容が現金や預貯金ならあまり問題になりません。これに対し、不動産をたくさん相続した場合には、財産評価額は高くても手元に相続税の支払い資金がない、ということが起こります。不動産を売却して現金化すれば良いのですが、相続した土地を守りたいという思いから不動産は売却できず、かといってお金はない、というジレンマに陥る人もいるでしょう。また、不動産は急に売ろうとしても売れるものではなく、現金化そのものが難しいケースもあります。

延納について

このように、相続税を支払えない場合には、相続税の延納や物納という方法をとることができます。延納とは、相続税を分割払いで支払う方法です。延納をする場合には、延納期間中に利子税という税金が課税されるので総支払額は増えますし、延納が認められるためには担保も必要になります。

物納について

相続税を支払えない場合に利用できる手続きとしては、物納もあります。物納とは、不動産などの物をもって相続税の支払いに充てる方法です。物納を利用できるのは、延納を利用してもなお相続税の支払いが困難なケースです。

相続税の相続税違反のペナルティ

期限に遅れて申告を行うことを「期限後申告」といい、期限後申告を行うと延滞税や加算税が発生します。また相続税を過少に申告していた場合、意図的に財産を隠したり、証拠隠蔽を行えば重加算税が課税されます。

相続税法違反=不正行為により相続税または贈与税を免れた者は、10年以下の懲役または1000万円以下の罰金(併科あり)という場合もありますが、高額の脱税(億単位)や逃亡の可能性などがない限りは以下の追徴課税が一般的になります。

無申告加算税

正当な理由なく申告期限までに申告しなかった場合に課される税金

過少申告加算税

申告期限内に提出した申告書の金額が不足していた場合に課される税金

重加算税

課税対象の財産を意図的に隠していた場合に課される税金

延滞税

相続税の納付期限(被相続人の死亡を知った日から10ヵ月以内)までに納税されなかった場合に課される税金

追徴課税の一覧

| 税名 | 内容 | 税率 | |

|---|---|---|---|

| 無申告加算税 | 申告期限までに申告せず、自主的に期限後申告した場合 | 5% | |

| 税務調査により期限後申告した場合 | 納税額のうち50万円までの部分 | 15% | |

| 納税額のうち50万円を超える部分 | 20% | ||

| 過少申告加算税 | 自主的に修正申告した場合 | ── | |

| 税務署に指摘されて修正申告した場合 | 10% | ||

| 税務署に指摘されて修正申告した場合で 追徴税額が「期限内申告税額」または「50万円」のいずれか多い金額を超える部分 |

15% | ||

| 重加算税 | 財産を意図的に隠す、または証拠書類を隠蔽した上で申告した場合 | 35% | |

| 財産を意図的に隠す、または証拠書類を隠蔽した上で申告しなかった場合 | 40% | ||

| 延滞税 | 納付期限の翌日から2ヵ月以内に納付した場合 | 年7.3% or 特例基準割合+1%の低い方(※) |

|

| 納付期限の翌日から2ヵ月を超えた場合 | 年14.6 or 特例基準割合+7.3%の低い方(※) |

||

※特例基準割合とは、各年の前々年10月から前年9月までの各月における銀行の新規の短期貸出約定平均金利の合計を12で割って得た割合に、さらに年1%を足した数字。2017年の特定基準割合は1.7%。

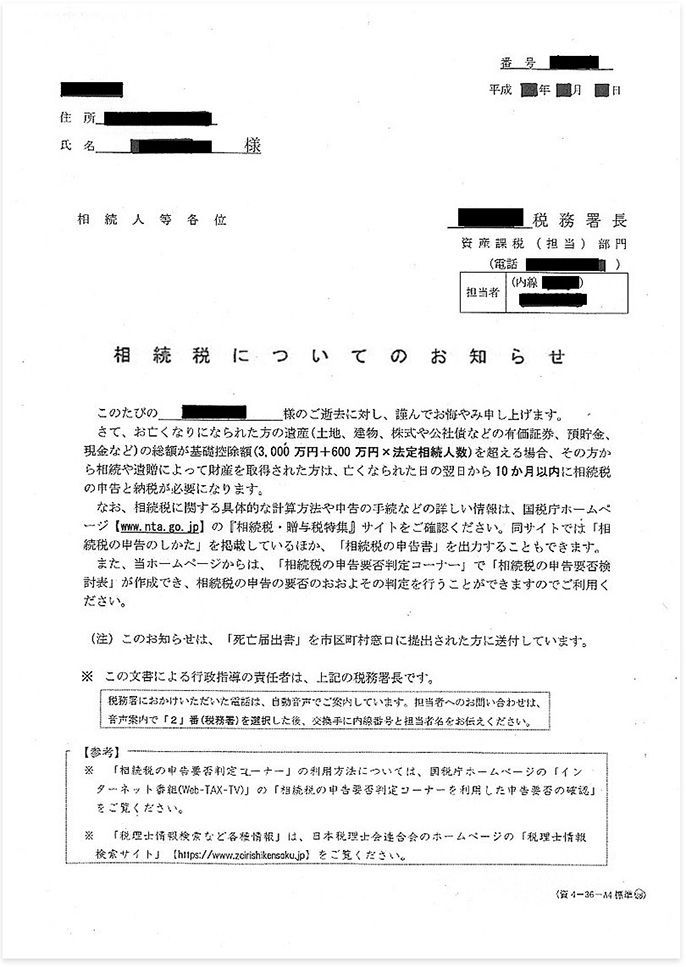

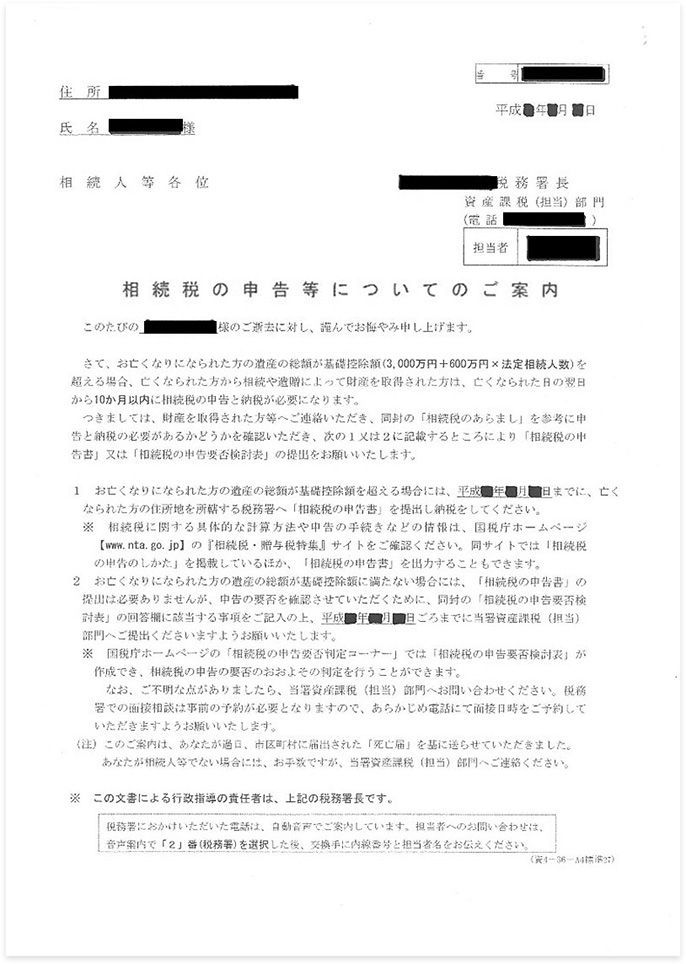

「相続税のお知らせ」が税務署から届いた方へ

故人がお亡くなりになられて半年ほど経過したときに、

税務署から「相続税についてのお知らせ」または「相続税の申告書についてのご案内」が届く方がおられます。

「これは何ですか?どうしたらいいのですか?」というご相談が、最近急増しています。

下記が実際に送付されてくる書類です。

この書類は何?どういった人に送られてくるの?

故人がお亡くなりになったときに、死亡届出書を市町村に提出したと思います。

実は税務署には、市町村から死亡届のデータが自動的に送られる仕組みになっています。

これは相続税法第58条で定められています。

税務署は市町村から死亡届のデータが送られてきますと、税務署のデータベースである

「KSKシステム」に照合をかけることになっています。

KSKシステムとは正式名を「国税総合管理システム」と言い、全国524ヶ所の税務署と12ヶ所の国税局に集まったデータを一元管理することができるようになっています。

平成2年から開発がスタートし、平成13年には全国の税務署で本格稼働をしています。

このKSKシステムに故人の過去の収入などの情報が入っています。

また税務署は故人がどんな不動産を持っているかという情報も正確に把握しています。

これらのデータから、税務署が「この人には相続税がかかるだろう」と推定した人に対して、上記の「相続税の申告等についてのお知らせ」や「相続税の申告書等についてのご案内」を送付していると推測されます。

税務署から見て、相続税の対象と認識されているとお考え下さい。

「お知らせ」と「ご案内」は何が違うの?

「相続税についてのお知らせ」と「相続税の申告等についてのご案内」は、緊迫度が違います。

両方とも税務署の判断として、相続税がかかる可能性があるという基準で送付していますが、「相続税についてのお知らせ」の方は緊迫度が少し低く、「相続税がどういう税金か知ってますか?」という周知の意味合いがあるものです。

それに対して「相続税の申告等についてのご案内」は緊迫度が高く、「相続税がかかる可能性が高いので、かかるかどうかを返事してください」というものです。

そのため、大きな封筒にたくさんの資料が入っているものが送付されてきます。

相続税のあらまし、申告要否検討表、チェックシートなどが入っています。

もし「相続税の申告等についてのご案内」が来た方は、早急に弊社の無料相談をご利用ください。

「でも、うちは基礎控除以下と思うが・・」という方もおられるかもしれませんが、下記のような項目が過去のご相談のなかで、よく勘違いをされておられる点です。

- ・銀行口座のなかで、名義は故人ではなく配偶者や子供だが、相続税の考え方では故人の財産となるものがある。(名義預金と言います)

- ・不動産の評価を相続税法に基づいて計算していない。

- ・3年以内に贈与された財産を相続税の対象に入れていない。

このほかにもいろいろなケースがあり、「税務署が考える相続財産」と皆さまがお考えの相続財産が違うというケースがあります。

弊社はこのようなご相談も無料で行っていますので、ぜひ専門家の判断を確認していただいて、ご安心をしてもらえると幸いです。

相続税の税務調査

無事に申告を終えたからと言って、必ずしも安心できないのが相続税です。

というのも、

しばしば相続税は「税務署が最も申告内容の調査に力を入れる税金」とされ、実に申告者の20~30%が税務調査を受けているからです。

この理由として考えられるのは、相続税の複雑さです。相続税は専門的な知識が必要なため、申告に不備が出やすいのです。

国税庁はKSK(国税総合管理)システムを駆使し、全国の納税者たちの情報を一元的に管理しています。相続税の金額が正しいか、申告漏れはないかなど、徹底的にチェックされるのです。

なお、過少申告の可能性が考えられる場合は税務調査が入りますが、税金を払いすぎていた場合はその旨が連絡されることはありません。過払い金の還付はこちらから再申告が必要なので、不安な人は申告内容を見直しましょう。

金融資産を中心に調査される

税務調査では金融資産の漏れについての調査がメインになっています。

実際の調査では、過去5年分のお金や株式などの移動、使い道を重点的に調べられます。

また故人だけでなく、相続人の財産についても、資産の額が不自然に多くないかを調べられます。

たとえば、長年専業主婦だった人の財産は、両親から相続で取得した財産や、贈与税を支払って取得した贈与財産以外には財産がほぼないはずです。しかし、もしも大きな金額が本人名義の口座に残っていれば、税務調査の可能性は高くなるでしょう。

2015年の改正によって相続税申告者が約1.5倍に増え、調査対象者も増えているのが現状です。

金融資産を中心に調査される

税務調査では金融資産の漏れについての調査がメインになっています。

実際の調査では、過去5年分のお金や株式などの移動、使い道を重点的に調べられます。

また故人だけでなく、相続人の財産についても、資産の額が不自然に多くないかを調べられます。

たとえば、長年専業主婦だった人の財産は、両親から相続で取得した財産や、贈与税を支払って取得した贈与財産以外には財産がほぼないはずです。しかし、もしも大きな金額が本人名義の口座に残っていれば、税務調査の可能性は高くなるでしょう。

2015年の改正によって相続税申告者が約1.5倍に増え、調査対象者も増えているのが現状です。

相続税の節税対策

事前に相続税を減らすための対策を行いたい

相続税は遺産額によって大きな金額になってきます。将来の相続を考えて、状況に応じた適切な節税対策を検討してみましょう。

相続税の節税対策は「相続財産を減らす」「相続財産の評価額を下げる」のいずれかの対策になってきます。

相続財産を減らす

相続財産を生前に贈与等で減らしておけば相続税も少なくなります。

生前贈与

- 暦年贈与(1年間で一人当たり110万円まで相続税が非課税)

- 相続時精算課税(2500万円までが非課税。精算課税を適用すると暦年贈与は使えなくなります。)

ライフイベントに応じた3種類の非課税制度

- 住宅取得資金贈与(要件を満たすことで一定額が非課税)

- 教育資金贈与一括贈与(1500万まで一括贈与で非課税)

- 結婚・子育て資金の贈与(1000万円まで非課税。贈与金を結婚・子育て資金口座の開設等を行ったうえで該当口座で保管します。)

相続財産の評価額をさげる

相続財産を減らすのではなく評価額を下げることで相続税も少なくなります。

- 現金から生命保険への資産変更(死亡保険金の非課税枠:500万円×法定相続人の数)

- 現金から不動産への資産変更(現金資産評価は100%、不動産評価は路線価等の相続税評価及び小規模宅地等の特例を提供することで大幅な評価減が可能)

相続発生後の相続税の節税

お亡くなりになった後でも、相続税の節税は間に合います。

相続税を下げるためには遺産を誰に分配するかが重要です。

- 配偶者控除の活用(残された配偶者は、相続財産の1/2まで相続するか、又は1億6千万円まで相続税がかかりません、ただし二次相続も踏まえたトータルの相続税で検討する二次相続対策も必要です)

- 小規模宅地等の特例(自宅は配偶者又は同居親族が相続するようにに遺産分割をすることが節税になります。)

相続税が発生する場合、「二次相続」を考えて、「一次相続」のときに遺産分割をしないと、一次相続と二次相続の合計で納める相続税が高くなってしまうことがあるのです。

その主な理由は下記のような原因です。

- 一次相続では使えた配偶者控除が使えない。

- 一時相続より法定相続人が減るので基礎控除が下がる。(配偶者の分が1人分減ります)

- 配偶者がもともと持っていた固有の財産も相続税の対象になる。

- 配偶者が年金収入や不動産収入があると財産が増えることもある。

上記のような要因に加えて、「あと何年生きるか」「これからの期間で行える節税」を考慮に入れた二次相続対策を行うことでトータルの相続税で節税を図ることが出来ます。

土地の評価金額が下がる例

土地の評価は原則、路線価方式や倍率方式を使いますが、土地の状況によって評価額を下げる特例が決まっています。

- 正方形、又は長方形以外の土地は「不整形地」になり評価が下がる可能性あります。

- 間口の狭い土地は評価額が下がる可能性があります。

- 間口と奥行きのバランスが悪い土地は評価額が下がる可能性があります。

- 標準的な土地と比較して、奥行きが短い土地や長い土地は評価額が下がる可能性があります。

- 路線価が設定されていない道路に面する土地は特殊な評価ができます。

- 私道は評価ゼロになります。

- 道路に面していない無道路地は評価額が下がる可能性があります。

- 敷地の一部が傾斜している土地は評価額が下がる可能性があります。

- 幅が4メートル未満の道路に面している土地は評価額が下がる可能性があります。

- 貸している宅地は評価が下がる可能性があります。

- 土地の上にアパートやマンションを建てている土地は評価が下がります。

- その他、下記のような土地で「著しく利用価値が低下している」とされる土地

こういった土地は単純に該当すれば適用があるというわけではありません。土地評価は難解で相続税に精通している税理士に依頼するのがよいでしょう。

税理士によって計算する相続税は違う?

相続税の計算の方法は理解できましたでしょうか?

固定資産税や自動車税のように国等から納税通知書が送られてきて納税するタイプの税金ではなく、自分で計算して申告するのが相続税です。

所得税の確定申告を行ったことがある人であれば、この相続税を自分で計算して申告するというイメージが分かりやすいかと思います。

ただし、所得税の申告と相続税の申告の難易度を比べたら、圧倒的に相続税の申告の難易度のほうが高く、所得税は自分で確定申告する人も多いですが、相続税申告は税理士に依頼する人のほうが圧倒的に多くなっています。

2016年の財務省の統計によれば、所得税の税理士関与割合が約20%であるのに対して、相続税は約9割の人が相続税の申告について税理士が関与しています。

| 年 度 | 平成23年度 | 24年度 | 25年度 | 26年度 | 27年度 |

|---|---|---|---|---|---|

| 所 得 税 | ー | 19.2 | 19.5 | 19.9 | 20.0 |

| 相 続 税 | 88.3 | 89.5 | 89.5 | 89.7 | 89.8 |

| 法 人 税 | 87.5 | 87.7 | 87.9 | 88.1 | 88.4 |

税理士の関与割合が高いのは、財産評価や特例適用要件などが複雑で相続税計算の誤り、申告誤りによって生じる相続税の影響が大きいこと、また相続税は他の税金よりも税務調査割合が高いことなどが理由として挙げられます。

これから相続に関する手続きを行う予定の方、「相続税がかかる?」「どれくらいかかるのか?」を知るため相続税の試算をしたい方は是非、参考にしてみてください。

また、相続サポートセンターに相続税に関することを無料相談、無料試算を行っています。

相続税に関することなら何でも無料で相談することができます。

4割の方は無料相談だけで終わります。ご依頼は自由ですのでお気軽にお電話下さい。

関連情報

相続税の関連情報