キャッシュレス社会の実現に向けて、スマートフォン決済市場が劇的な展開を見せ始めた。

ウォレットアプリを通じたQRコード決済事業を手がけるメタップスのグループ会社「pring(プリン)」は9月3日、メガバンクに続く大手の一角であるりそな銀行、同行グループの埼玉りそな銀行、近畿大阪銀行とサービス接続したことを明らかにした。

関連記事:メタップス、北九州でQRコード決済の実証実験を開始——過熱する「九州キャッシュレス化」競争

pringは、SNSや電話番号を用いた送金機能や、加盟店でのQRコードを用いたスピーディーな決済を実現するもの。銀行口座と直結しているため、アプリへのチャージや口座に戻しての現金化がスムーズに行える。送金や支払い、口座からアプリへのチャージ、アプリから口座への戻し入れにも一切手数料がかからないのが特徴。

業務提携先のみずほ銀行や三井住友銀行、東邦銀行や福岡銀行などの地方銀行に続き、1600万超の口座数を抱えるりそなグループと接続したことで、同アプリを利用できる機会が広がる。

「りそなキャッシュレス・プラットフォーム」の先進性

しかし、りそなグループはpringとの接続をユーザーの選択肢として加えつつも、別途独自のキャッシュレス経済圏をつくり出す動きを見せている。

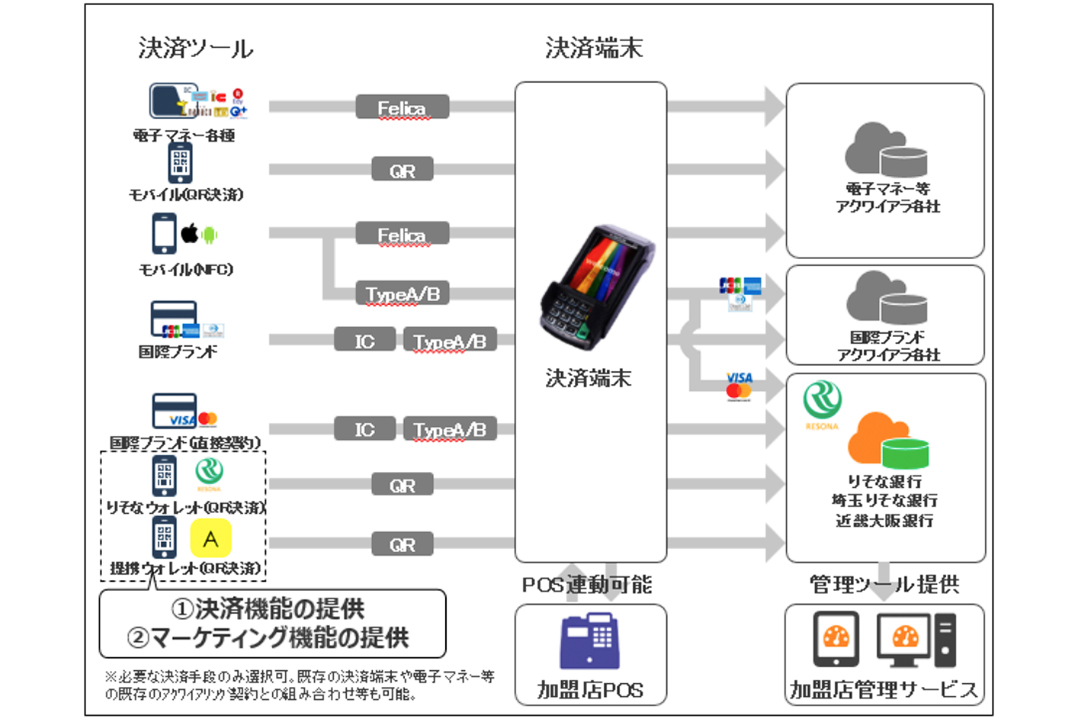

同グループは8月30日、小売・飲食店などの加盟店を対象に、QRコード決済やクレジットカード、交通系ICカードなどに対応する決済端末を無償で提供するとともに、ユーザー向けのウォレットアプリも提供すると発表した。大手行としては初の取り組みとなる。

加盟店側は、無償で端末の提供を受けることで、現金管理・決済コストを削減し、レジ周りを簡素化できる。また、売上金(5営業日前の決済分)を毎日受け取ることができるため、月に1、2度まとめて入金される一般的なクレジットカード決済に比べ、資金繰りを安定させることができる。

ユーザー側は、銀行口座と直結したスマホ決済サービス「りそなPay」のほか、口座からの後払いやおつり貯蓄、クーポンやポイントの管理・利用、家計簿アプリと連動する電子レシートなどさまざまな便利機能を、一つのウォレットアプリで簡単に使うことができるようになる。

ユーザーと加盟店の決済プロセスをトータルサポートするこの新たな仕組みは「りそなキャッシュレス・プラットフォーム」と呼ばれ、FinTech分野で決済ビジネスをリードするパートナー企業12社との協力で提供される。りそなグループは今回のサービス発表と同時に、これらの企業と戦略的業務提携で合意したことも明らかにした。

例えば、加盟店の開拓・管理(アクワイアリング)では、LINE PayやWeChat PayのQRコード決済を国内約8000店舗で提供するインコム・ジャパンと、スマホアプリ制作ではりそな銀行の口座アプリで実績のあるチームラボと協力する。QRコード決済については、GMOペイメント・ゲートウェイから基盤システムの提供を受けることを2018年2月に先行して発表している。

アマゾンもスマホ決済に「地味に」参入

今回、りそな銀行が小売・飲食店などの加盟店向け決済サービスに直接乗り出すと発表したのとほぼ同じタイミング(8月29日)で、アマゾンの決済サービス「Amazon Pay」がQRコード決済に対応することを明らかにしている。アマゾンのアカウントに登録したクレジットカード情報を利用して、実店舗での買い物が可能になる。

「黒船襲来」と話題になっているが、実際に加盟店にAmazon Payの決済端末を提供するのは、アマゾンのパートナー企業であるNIPPON PAY(および100%子会社のNIPPON Tablet)だ。2018年末までにタブレット端末の無償レンタルを申し込むと、2020年末までの約2年半は決済手数料が無料になるキャンペーンを行い、サービス拡大を図るとしている。

NIPPON PAYの決済端末は、NTTドコモの「d払い」やメタップスグループのpringにも対応しており、2018年8月末時点で全国約1万5000店舗に設置されている。年末までには5万6000店舗超まで増えるという。Amazon Payによる決済が加わることで、今後、同社の端末はスマホ決済市場で存在感を増していくかもしれない。

スマホアプリは金融「オールインワン」へ

決済手数料0円をいち早く打ち出し、新たな決済端末の独自開発を進めつつ、ローソンやサンドラッグ、ツルハドラッグなどの大型チェーンを中心に加盟店を拡大する「LINE Pay」。最大の武器である楽天ポイントや電子マネー・楽天Edyなどの機能をスマホアプリに統合する準備を進め(日本経済新聞2018年8月9日付)、決済事業の見直しを進める「楽天ペイ」。みずほ銀行などと提携して、銀行直結の送金や支払いの便利さを打ち出してきたpring。

参考記事:8月1日本格始動、LINE Payの“手数料ゼロ円革命” —— 加盟店数100万に向けた戦略

ここまで各社がさまざまな形で差別化を図り、スマホ決済市場の覇権を競ってきたが、より大きな流れとして、決済を含めたさまざまな金融サービスをスマホアプリに集約する「オールインワン」の動きが強まっている。りそなグループのキャッシュレス・プラットフォームはまさにその結論を先取りしたものと言えるし、楽天ペイの昨今の動きもそれに近いものがある。

各社が多種多様なサービスを展開することでスマホ決済がまず普及し、そのあとで他の金融サービスもスマホに統合されていくのか。それとも、決済や貯蓄、投資など金融関連サービスをひとまとめにしたスマホアプリが一足飛びにスタンダードになるのか。今日の時点では判断がつかない。

しかし、金融サービスの垂直統合という野心的な青写真を描く「巨人」アマゾンが、スマホ決済については黒船襲来どころか(パートナーを通じた普及拡大という)様子見スタンスに見えるのは、市場の行く先に関する、ある種の判断を示しているのでないか。

(文・川村力)