写真はイメージ=123RF

写真はイメージ=123RF マネーセミナーで、「老後のゆとりある生活には平均で月30数万円が必要です」と言われたことはありませんか。しかしちょっと考えれば、「誰でも同じ金額が必要」というのはあり得ないと気付くはずです。色々な人生を送ってきた人たちが、退職後に同じ資金で生活できると言われるのは、私にとってかなり違和感がある考え方です。

■人によって必要な資金は違う

そこで自分の退職後の生活資金はどれくらい必要になるのかを道筋を追って考えていきましょう。フィデリティ退職・投資教育研究所では、退職準備に関して多くのアンケートを行ってきました。その中で明らかになっている事実が1つあります。それは、「年収が多い人ほど退職後の生活資金が多く必要だ」ということです。欧米で使われる「退職直前の年収を前提に、老後はその何%で生活するか」を知る「目標代替率」の考え方が、日本でも当てはまることを示しているとも言えます。

出所:フィデリティ退職・投資教育研究所作成

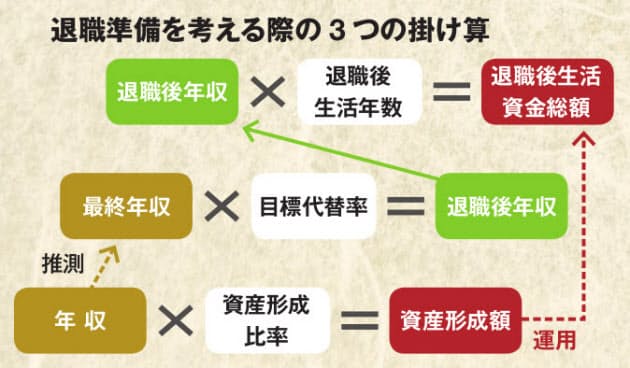

出所:フィデリティ退職・投資教育研究所作成 そこで「退職準備を考える際の3つの掛け算」をしてみましょう。まず一番下の掛け算の左に書いてある現在の「年収」から退職直前の「最終年収」を考えます。現在50歳の方でも、先輩たちの姿から退職直前の年収はほぼ正確に分かると思いますから、この推計はそれほど難しくはないでしょう。

それに「目標代替率」を掛けて、「退職後年収」を推計します。退職後年収といっても、働いて得る収入だけではありません。年金収入や資産からの取り崩しも含まれます。この退職後年収は、退職後の1年間に必要な生活資金と同じ意味も持ちます。

では目標代替率とは何なのでしょうか。

退職すると、もう退職後のための貯蓄や資産形成をしなくてよくなります。またはその余裕がなくなります。それに課税所得に対してかかる税金や社会保険料は、少しの勤労所得と公的年金等の受け取りだけの生活となれば、かなり少ない負担で済むはずです。消費については、一般的な生活費は下がることになりますが医療費などの負担は増える懸念があります。

イラスト:小迎裕美子

イラスト:小迎裕美子 こうした全ての支出を想定し、退職後年収が退職直前年収に対してどれくらいの比率になっているかを見たのが「目標代替率」です。

米国の会計検査院が行った調査では、目標代替率は70~85%とする学術論文や金融機関の分析が最も多いとのことでした。また英国では政府の諮問機関である年金委員会がその調査報告書で目標代替率の目安を3分の2としています。

日本では直近の数値があまりありません。フィデリティ退職・投資教育研究所が2009年の家計調査を基に推計した結果は68%でした。つまり、退職後に必要な生活資金は、退職直前年収の7割弱になるというものです。

■「平均余命50%」の危うさ

退職後年収が推計できると、「退職準備を考える際の3つの掛け算」の一番上の式で退職後の生活資金を想定できます。その際の鍵は「退職後生活年数」です。退職後の生活が何年続くかということですが、これを考える時にマネーセミナーでよく使われるのが「平均余命」です。

厳密には少し違いますが「平均余命」とは、大まかに言えば、「生存確率50%の年齢」です。例えば60歳の方の平均余命は、毎年の死亡率を使って60歳100人の半分(50人)が亡くなっている年齢ということになります。

これは乱暴な表現ではありますが、「生存確率50%の年齢」で退職後の生活費を推計しようとしているのとほぼ変わりません。「その年齢よりも長生きする人が半分いる」という前提で計画を立てると、「半分の人の資金が足りなくなる計画」ということと同じなのです。

これでは、どんなに素晴らしい計画を立てたとしても、とても使えないものだと思いませんか。

出所:厚生労働省「平成28年簡易生命表」からフィデリティ退職・投資教育研究所が計算

出所:厚生労働省「平成28年簡易生命表」からフィデリティ退職・投資教育研究所が計算 表は、現在50歳と60歳の方が50%と20%の確率で生きている年齢を示しています。「20%くらいの生存確率で計画を立てて、それよりも早く人生を終えることになれば残った財産は子供世代に残す」という考え方を取る方が合理的だと思えます。

ちなみに、20%生存確率で計算すると、60代の男性で91歳、女性で96歳となります。夫婦で考えると95歳くらいまでを想定すべきだと言えるのです。

■投資は定額でいいのか?

もう一つ資産形成のアドバイスでよく聞くのが、「毎月1万円ずつ30年間積み立て投資したらいくらになる」といった複利の効果をうたう積み立て投資の効用です。これ自体は全く問題はないのですが、「それなら1万円ずつ投資をしていこう」という定額の投資につながってしまうとちょっと心配です。

先に説明した通り「年収が多い人ほど退職後の生活資金が多く必要だ」とすれば、「年収の多い人ほど資産形成も手厚くする必要がある」はずです。一律に「1万円の資産形成」ではなく、年収の一定率を資産形成に回すのが大切な考え方です。年収が増えればそれに合わせて資産形成額も増やすというステップアップの考え方です。

イラスト:小迎裕美子

イラスト:小迎裕美子 その考え方を示したのが「退職準備を考える際の3つの掛け算」の一番下です。年収に「資産形成比率」を掛けて資産形成額を考えるという方法です。

英国では、法律で18年までに全ての企業が企業年金を導入することが義務付けられました。そして雇用されると自動的にその企業年金に加入することになり、本人が脱退を希望しない限り拠出を続けることになります。その際に、法律はもう一つルールを課しています。それが給料の8%を最低拠出するというルールです。これは最低水準なので、それ以上を拠出することが推奨されています。米国では、フィデリティが推奨比率として年収の15%を提示しています。

日本でこうした水準を聞くことは少ないですが、30歳から投資を始め、30代に4万円、40代で5万円、50代で6万円を毎月積み立てて年率3%で運用すると、計算上60歳で2800万円弱の資産を作ることができます。年収を各400万円、500万円、600万円とすると資産形成比率は12%。このあたりが目安になりそうです。

野尻哲史 フィデリティ退職・投資教育研究所所長。一橋大学卒業後、内外の証券会社調査部を経て2006年にフィデリティ投信入社、07年から現職。アンケート結果を基にした資産形成に関する著書や講演多数。 [日経マネー2018年9月号の記事を再構成]

「ライフ&マネーFesta 2018」開催! 投資初心者から上級者まで必要なお金の知識が1日で学べる、日本最大級の「人生設計とお金」のイベントで、8月25日に東京・六本木の東京ミッドタウンホールで行います(入場無料)。ファッションデザイナーのコシノジュンコさん、経済コラムニストの大江英樹さん、家計再生コンサルタントの横山光昭さん、エッセイストの小島慶子さん、作家・漫画原作者の夏原武さん、元お笑い芸人の億万投資家・井村俊哉さんなど、マネー専門家や人気講演者のスペシャルトークを聞くことができます。詳細と事前登録は公式サイトまで。

著者 : 日経マネー編集部

出版 : 日経BP社

価格 : 730円 (税込み)

本コンテンツの無断転載、配信、共有利用を禁止します。

![[入場無料]自分に必要なお金の知識が1日で学べる!ライフ&マネーFesta[8月25日開催]](data:image/png;base64,iVBORw0KGgoAAAANSUhEUgAAASwAAAB9CAYAAAAY2F6TAAAAAXNSR0IArs4c6QAAAARnQU1BAACxjwv8YQUAALUxSURBVHhe7X0FoB3F9f537bnHXUiCBXeHAEULlOJSoFhpaXFKqUChUIoVK8WKO7S4FgLBnYQQAglxl+d+9f99Z3bevS/6QgI/yj8nuW93Z2fOnJk58805s7OzoRE9KjPt4TBCAKL8eUryZ9fpQiSizYgkw0iHXZjuxRBGBmnFsOsMf3nBMcTgOOPGeC7SfZeSgYh38Ain0+QZRozxEwFvUYJ8xR/pKJLhpIUzKhjVycXwEM9SjBdWIMnJEDVeuteRP28kyUDhYiDeYZ6no2HySZusGcbVUTIonq6dzKIo/7kryaA6ULklX4jHTJqlpowuRpRpk8jjhXgkJE8Op/9F8vXuj//LlNsSXte+TVJ+30U+3yaFcvr5/xX5vhVLJxEa1Ktb5q1Px6K8pByZTAqhUIjHkB2ppgjNmIkFv7mcnZyAxRDpbCicYUdVdw2uhVKREBLUanXjCK+TEeu+Fk98IvwXz/BokYEU8whHGDut6gjzbogAlLK06UgE4ZTgiOkZJ5xUb2F+hjSu10hGRVZ+GfLwfUkyRZiPKBXiXaZLUS5BXCZDSGMYsRfplGRhmPgyn4hLYuR4KL1AL0SIZUVZCSKMyTpSEUIR8kmpIFaO7mf8DOHdt3VyBRRiHNXp/zKp+cKsT9MH1p/VuOmIa8dvk5SH08O19P8rOZQBGhqbscPmGyM0mID12eRpKC0ttRtLUmbqTCw+6SKzZoS2wot8Ql6c4BEmKCXV8dnpMwSVaJQBpDjzkAVC+4kK7gAunI4wbcqsmyQTRg0AyYj31CuE4wISxTMII6s0+zqhy4ClmWkLE2mkoozLOI4EcbJi3Bgg/iB4iSxfG9+UhwPglDoA7wuEXHz9UUzZUClaiBFaRUkrD1GTQJiwtAxAKOUhMUmJZPk5C82XqerCUxHaYwfe8yS++mVD/qfJVehaWkv/J9TY2IiNhw9BWF16RaNlKBPpACt11hA7qVwn6a5ZKQpnpw/RxUpRq9sZns8wBwiyf2ghCax4rY6tOBn5F+Ip3OE9xuAJYYPBOhNYZWhhZZhegNCWSaBQcvCmrCmlFil3uWD+WuRKInuKkQUmAi0CogAnpCOv2/lXoKm8DZBYrkL+FR+BleRULtGonFy6rLSiFMcAkfcFtHIuVRpXJvFVTEe64+TwIf/DFKiGDEedBpekzlffnDyfNcFrZfRd5SP6rsuU+/u2KJf3t51XZ5JdI6yyHhUK3DTRskQQkKjzy7mJsqOrM8fk7qhz85/cBIFHlAAQ41EQElVn5plIlpZcM8URYDjri3kZUPo45Ee3UiRLyPibO0l3jWmTMreYVnxoizG+QINQEVg54ieiFAx3JDCRxSTuiuuPEbP4HACF0242Kk6uxES7Dma/LH/JK9nSzFeAB95PG8w7mWVDyoI0N4n/RErtIOx/nwRUvm5Voo5Smeu7Jsro+awJXktTZ312+SxLx9c8fXtl6kw+n9zft0W5vL/tvBz5tlLXU0+2vt1p3iU4ekqxUyeiLlk+b2bY0WUTxTN0xqjJ6vSCMNkZdNiQNjdKkMZYaU1Yy6YiYDGdV31zBWWHEOAUQ6FJokvILBmBiOa7BH4CFkIGrwUc4iMQUiqBl1w6Z+GZqcb/Ah1KYeAm64zlMXCRPURwpWuXkKyMp3zFNx2WPeQswAitOvFRmPjYkVAmmVRWc20lA69FqjxZcAa2BE6BlK9gVbV4/hBI5XQlcz/7++3r6hqhDjGzDZMNW0vfe1qyrehQMXAFE5tmirFjpwgc7Xr0xc4paMoQCNRRBX1uToqgwnMDEwMQR4I3xRVsOWtMQKD8Yig9YHeUHrMfwgOqUEAQifXrE/x6Iq9fDx4r7TwzoAfyeS7AkLVmrhlJFlDxqB1Q+cvDUTFqW4bTukrImpMVxLzkqhJIlK9sQefCkpi/nhZqzixUWoKi3bZB2Tab2eS8gQz5qtwCTkFl2ajtLJ+83r3svgGdouknK02lC+pQfx00K8f/fVJ59AwjyTrRgxKFuL9rhoQjqkcDQQV00NIh34wCHhRYZz4vR7paPcry0pn7Zc++fVJuyqdzub6N3B2/3LzWdA4rIsMhHkPDenXLfDJ5CkpLy92dJSg1bQZqTrzYOp+eihkIyC2jAsvJ63XJWcCOm/GuG4OdIidQd8yf0DZ3Lq9tFsnS+snycCiJZCYPvUbfwasQ6o49F+1zFvH6brv2FdG5UyRRc8A5SDU1OMAir1hZIcofuAqR4iKkHn0JtQ8+y9zkLkraMCIEoFTwLF72Wby8EJFZ1VbhmjSv2GVTxL+ajbL7/2apmo77HXkVovXLWYgNqERyRg3zAnqP/hfv0238yz/RPPoDA0Etm9BcncBJ1OPCkxDeY3ueBT1jTfXo/2NqZ1nmNcYRD+mRBNAtH6jQ1B7rS0PQ6hZTVZVIEt4J+LFgSuDbIOWjX5J5aSlM1KnFt0bSsVYOnsWxbzcjlYldkuWi1xClwfAt652coGSSHkeUvg3z+q7UvGPS3V0uv1LDHFWtg+uCICHXTG6ZgEjqqkf/XmwHNbJSYrxIUMGd+ySwEg/nClJBaanRqeSZByc5lYrhKPH4i4jf9SiSdzyO9jseA1qaGErIkUHHMwFRpKwYlVddQIApZkgGkcP2Rvcnb0LVk7fweLOdVzz9Dzva+ZPXo8c9VyNcViKJ0P3cn6Hwj79GwbpDTQrNfBXsugXKbr4YZcfuhyrGrTz9YEpmNqiBriNaboR7lU2zaC5E9qMoaL7vqhW/A6JuqnZZJA44mRQa2QkdrT5YiVpYvXNaMpjb4qzmb4skawNl/y7yEtUT6Re2ZjC7JavXueT0ZfVJ5aqNpzG3NY1FzO/bpuo4668VWNz23au5m9zpKsmqWQY13vwAao4716yk+J3/ZkM4VyjWtw+7tLKge8a/YbPMdM5uThcyGbZhmrEdVOWF3ES3KHbI3sg//jBETzoE+ScdinRRkYVr2l/gkL/uCFRdfT5CwwdkgaKl0c6SCmlijZok7GbNzUGcKELNLTzn6MChIfXBRIsT2W0rHt3sU8HmG7mw+gb+pYt6yP6oOP9ECxOPEH2jBIFW82K6dvNbBNGu1+Ja+v+Ikt91j/7/gFa7q7XPq0FizkIeFyDTIEuIxN4c69vTQE6T6ZrzseUANiEPlO28NXrd/AcXl1BRefU5KDl6fztX4tQjLyF51xMEwMeRuP3fCLe0WMxYQuAWQSIApOQLbxjQpL+eidpTLrE4mbc/Qfvf77Xz9sdeMF7iGn/sZcw78BdINrWhnRZa86fjGZmW07B+FhctbQhtsj5SL7yNmqdfRfPv/q5iINqrB9CshRDMh2WIEnTdpD6llU28ltbSWvrOaLUBSwxSaVpSNDOi68m9Yifm//AWG/AOXS0tH1BEzTnRytEDx3D/7giNGGKAYNSrJyKlBcEFQeHwvRD9+UHI+/lPETv5p0BRiVghmafnkEnE+nVDeNggRPfZxeLrvPIWB1ix7bdA3rnHM3oI+Yfug7zD97TwvEN/hD6v3IkeF51OyMtDiL5s6jG6no+8bHKki/KRIEi2vvEB8spKEZ/4NRouuAbVf76Z+RcYv5AmnenChGghykmMrB1C19Ja+k5ptQFLz9s0gRmSFbWzJt+FLQSqTddDXqEm8l2nlnOopQWav2p57T20XPZPhBplKTGcllSSVlrrXY+bVdV+16NoUdgdT/D4iIUn//UfFI8YhvySEkRKOq/KFyBmSrT0k9AjvCzI58HNl6FYcf08QhTxSIruZwrlvz3e5r1iZxzLuO4JZuyEn6Do8B+h6uJfo+KWPyPc2IRkQ53jqeQhxmNBtCZMbqCf0F9La2ktfTe02j1OT89k9RRuuyHCRaWCDITmLwJKipH/k13c/A5dQy3gVP9Wx2+ftxCNr74HBFZV02sfIv/M41Fwwk9pVR2C/BMORdHPD0X0pIN5PAyFJxyC6Ik8v+IcFG69MdrfH4/qn/wadUefx9S0fb6ei+rjzuc53c6xXxAMb+U5keWFtxC/4zGDo8SLY1B70K/ResX9SKYitvbMZG2mu6kTkoA2FIryHkXu3QOlfzsfhesNszueUuk48mRhaQnEcub11tJaWkvfDq02YNnK8nQIpYfv7ayQKbMRf/4Ns2mK9huFGC2iJDs3nTDo3Ty3Ekvrm7QEU6CRQSRDQCOgZMZOdNAwrxqJx17m73nEH38BqUfpuv37eTsm5y1Ge3MjkvUNSNFFFEhlCIeRlJsYTzc1d7xq1N7U6JZg6KKxGe20ltpbahAJJ7Ho4puwcNRxyHw9o2MNVfqx5zD/nMsx75yrkHnzY4JuAQr69uIdra3XX0kdY3ncc03Lfi2tpbX0ndFqA5b6bMnu2wCbbWjA0PrQM2h6ejTCLa3I9KpC6S8O12wP2i0nWi/0qexVH3viJ7gJoZzuV2buIpuLMurTHbFD90T00H2Rd8i+dN32QkzHnTdH81dTkVdWjF7P3IqKmzRvRftJc1i3/pmcmMOOW6H4rGNNFs1hhQ/nj+cx8uo1+l6U7LKDAaZW7BfRWrOJdt4XRQ7dH92POoB3U1h40U1o/8s/UTv6Q4JdOyVPo+iIvVBx/s/MBdZCBi2KXUtraS19d7RSwNJrhlr/pIWiihyxV2wcqeMXrTcUxb85wQVMmY7G0e8hQcsm/vALDAghtvcuqDh2P7pQzupRNy9Yd1CwXMBRpqTIXEH6Y+QxwwU2E/DoWipVZsEis6OS5SUGdlpPj+IChG0NVmAdFRdZXOUgd9SFUl6L40jgGM1ohbvAMoySE5kno7tFCiTKHdl5a5SO2hZV5x+P2BH7o/foO5Ew1zWM0DqDERk22C2edSmMtC7t/wdKfwtb5XhrWFZu0ArfClkT2ZsaUrPc1lszJNmDkthfkR4wBcVbitaUBI69yvVdKmHa2m3J8nadVp5S95Z1f6WApQdjEeqp7ZzAa0002+4EBLBiglXp1WchE8xFNV6t5QR6JSaMhnufQEjuFkPyTzgM3Y450OLoyVrBViMRJZBpvVTy+TfReOG1SL4wBvEXXkeoV3ekW9rQct3dCJeUIkQXr+22x8mHgDlnAV28FFobGrD4oNMRevsjtL/4JuqO/S1Sdz6K5IuvoebYC9Fw4TVIvfgG2q6/C7XHnIPkW3Tv5i1C/TG/RcPYCbYmrMelZyA0fBAyU6YYb71R2PiX26jMtKT+8AsD2vCwviaztqMRJd7+GG0Pv8h6YLXZkgYH3j/0dVjpoNelw24psPRgeQq1qiTw0MNWvf7jajmX85rIwXXkbBO5zrbGKGAl2Z38AVGPVC49bMqWacl8V18OB/OujNlyrT7f5ZHLg4N3WL3GZn0tt6wUS5K/m3ummvIpl0Xu3rLur7SrySrRuiNZEW4C3c3klBw0CoVXne2WHDBOy2U3o/2racZQ8zspun7Vf77BTWqTYrSgul3yS4QritH42sdI3PEIFh9zHqqvvoNWEC2nfXYxty/52USkHnwesbOOszmkRrplobJC5sBc5tWYYuul6Pz1BgI7bIr8vXd0/A/flyCzGwr69UBerwpE9t4Zkf12R1Kupp4g0s0sOu0wpOoaGDsPyUlfI9PYhMY7nzTe4tn8wVi0PTcGoGWX0IT99Q8QAH9r/EXp1z5Ayyvv2ByYbXOjR4b/H1BY1g8VVUCvDQnVxk6hVp+00FcPRVIda9qspRnmz1ePxNuTM6w4oK5Ja24pER1v93oY87eMXJlyI6+p8jkeyosDCY0Jz1dHd756lMtD587P0oXTgtySZWva5+4Azd3NxnPU+aoz+XtL38/msRxShtGonKakranSi8GF24xE0ZlHdLwW03bDfWh49V0ClX8NR4KmkZ6zCA3nXk1Lyq02j+y4Fd2t7ZGaMwfVDz9n7wWqiptefQetN9yN+B3/RqRHT8ROPNh2Js0sWIzSK85GwRlyOTNonTzVrLtIv34oOevnDInaQs/WefOQmVstcZEqLkT8o0l2HltnoL1M3XLrf3iVQWyHLVCyjZZeJNHwxJuIX/cA0rMWWlyTj7wbnnwdi476LWqu+hdqnhrNMsyxuxo9UpRJGwhq3ZnWYbkdKH7YZJ2cf2RlCrhCnayT3PNvRraZD0ehqC3GdUr+7ZAGWmlz2sqwvK6yqrS0tI63vazLn3vRf9mlWrZF8g1JA0laj7EcWbMtM9dVI/diniPPU1MDy7JSsyEupqTx8hhZhIy9nzqnNYMJNeo/S9bCimVeKWClZdpSmfQ00NwBtkTD+58h+dI7AK2n+guuQ9OT/6VgUdtTSnNV7hUcTUzT8vpqMmpOuwShSdOAtz7Eoidf4h23u4PAT5PXmk9qenIMElOmAnrdZuxENJxyKVIffykJzF1Lj/0S7U+/wZSUp6keobnzAQJaw82PGq+kjZoZWljd0D5nob2So9oK9e+Btonk+9ZYWm8TkJq1gKUmj5Ym1L72Fjl7UtVSJgKulmnYAlXycxPrruJl3WneTuQg7IdPpphUUL9GNqN9ynRkjayJbk91MevK5iWN35roZlnKldBbc976USlWlxz/HD6aQ8khbbUtWrKmdL3SzrcqxHaRhdWZlsz1m1BnnmpzTQ0sax5wyZDclKoGvVY5vSmNL2qTmNecoHGjtnZWYbYGxcWHZEM9Bbs1rHyLZLdDggxCJ0aorNisoGR9o7N6yFydWW5j2JYvaGM8KYlQNI/nxNvyfKSbWgP3giAT0Sou3klFOtysvH79kZgzn6lTSMhPplzRFF0GWmPa/iUT5VjPozYSjPUmGM2fR/4ZFG25ETINLQSkxWhrbUDJ8KEES82huf2uouWFlLXV5NQ1IYs5U65+Fag65SgWKI0Ff74Z0QTvqAzkL3lUhkq6sqr+1mdfRctHnyOaZJwoa0Kb+fGfQK77BacisscOjPfDogY2+4LgZeEwB65YJIKBJQIX1ePqd4h6Ns+C1qTttTaodEkXe83kIRKnOqri4uY0CiJhDNBMhunmmnDrO8upq1qWq7YljrxoBAOKndaJXCwfv3O6b0qL25lXWxpFeWH0K8zmtCa4G4+OP8DCthDq29MojYXQu8jZX8ojm0/nXHVVE8+gui2FVh61eNx25mBKVgvWqVD9L1vKXE7arWHz4UO6Blg1AiyeqyPH2Fm1W4GASR1aT+3cfleCK1lgXrndvlmyvMLpNoSi+YxPYelGxeliascFpdIWeUrv+AoeZJkRvIi+bjdQhjNdJqodrILXYWJJgpyKIidOxZJ0ctHES9dOEb0q6uUgWYaSSQ8LFMeqTvlpiGdM5Wz7uQep9GjBARuj8KZ2KPX7E9g+WkznrE7SDxiwmlmVCwPAkiuQx7YbUOzaKVehvik1kH9Ni74vBPQtc5b5moCQXJKcIgFWPfPKY7v3JeiuCflzyecjqounUM9OWhCJojfry9/z+a3JvBcTQJramRfbRiAiWjK/b0q5ZRKvRW0ZNMeTKMyLoFeB0wNH2Rx1pm0BmtuTmN+SAbGUYRzgNc0jd9x2a0mjLD+GIaUrqonsvVUArNm0sC504GMdXCYhuy6PanL76gwtKt95tUOUdsDSX2jHTnZsmeAqmrPPaHMRWaMpxXdWjoqnMG1lo/ha7Ck3TwAiQIzHCFTmozsAMYAyYKJ8gRyObBbNzsRDECqAFCBqkac+GRYKyaJTTEnkXrFRmYwf+Yu31MsBHGUkGEkGt8+qqll5SxalloHM7vUDBqxWWgrzhVqsT5aaVRVCJdtVLriuNZu3OpTmwNWaYQtSkUtZ0Um2j5aeiHTuXapvSvaVI+kB24392uZPRGURTTVkB7VvSho3te2OuUjsiMovQrnbUhm0aoBksNWXZNCFSHNArLtluVWrSsqvnfqbYLnUFoVRej2UQ+WSp5MOZ3dB+SYUySRZRvehuyi9EGKw5aU9xUp4nWafVTnUfqoL7ZfVRJ1pSaTYq129Z8EqGPgok6z18lgYFTKtSWpnxc2j4CUEwyWlXiULayEtLLdVXR47PUeooAOro7pO/v8xEQS1jr/XBT9HOAAs9Qk1g+w4N/v1v0vCqrmtTtE0iZwIUZnSHGDoMvuw1SE/NyYSryQ7QDSk/Nx21n5JyTclW1rAzqFhKKVpBIKh55sgsOh69Uk8ZJMTsNhxo4H7pGuRuru+rulqzOWnpSKaD/RD8GoTQYMeFzWRQzYHACeDk2t1SPWnj/Bp2wF9szNOvr5N3ACmhyZJJDjy1/LXnmJNB3UqINN9fXbPJn8oUkbzX7wKE1SLCE5FdJkj2sVFvPiLhZIYWKYppM69p+uANW0aFp54Cas7ZU/HzOUyq8NtbbeWHJD3/N3xSO25HespO2bbqORO/2epOakN26hKtHylUnr7u5zDX5qdfY10CA7JzRyN9QSyPE8KztGYCp57XF2ywTYTpSVH94SumhwFje5rgrfm2LVPmiNfJzBLpCWpj7UApXnsfswrGy+XVk8GfUAmTpNHFp08oLJgBBFQOFo9/q7uPI8wGglINIqp8Wnk0xySJaVN/dpZtkgwvaKHKJmMAyGBlsIFfM4S44AU1EOPQlpprCBzbiQv5Zf4bkdb8eooRNcBS+SwTiT/NHu+lpZNTmV+GPWUa2HJGpEr0N8m3Ve3KzhqYmfTpL62RxZf8VT9Kcc1Afbi5VW/Pq7JaQIW89I83JqQv3O3ylItfc86+qCFzKtXMOf3bWiCun5NOzt0e4Lu4Lczh+U5SqMXWbmcS5tJptDCCFpOkaHbqCUceq6uqR3NU2laRYguVy+X3L0QhpWGbfATKR+1uTQrW4Ks9B6wutRmzjCTMJ5Wtxp+OJStkyy52nF19kMgKZh+Kqs94eXRKc6ySr9qxEHXyL4EbmfqFlph585Xl8RefHWUmySX05dhzfC3WlnGz7lMcj9FPp67EmXjrQ65chC4WK4suTpcE9qXy0NepqxEuYhxWt6tdAHlVqci+cF9gZWOTir91fUyy8k2KLZxz92z9gmOjpYtvS/vCiibmVg4Ni4st/r/f6WswmoU0c+du/AfBmVCboTUJLjf2cLRspVq1Yg1FXIWm6M1zb+zlsot0S+4Co6rSw4eshCR5auHPDlXnc5z460uyaX2lJVlTeog+fG/NDtCd6+K7tyA0ggK0poeijM8RaBy9pE+DegeWrk5LMniQUzk3FUtTdLRLnJoxTJ3AbAcwywbXbuwJbP6/5dUE7JAVJ3+/IdRO1J9zSt40Mp29jVDsnbE2+bHdG1/Ha2Z7paVV3lp+tiv1l+T/LO5uLMo68lNqHfOZc2X77siJ63N+3GAidKa6k7DaoPKPERjsrKiti5TFM1ErY6TbFe5g6oRP6cm/ZHVldcJYHMpG74s6gJgORKbJSv4h9IpV4dy68CfSU3V0X8IZNtCkzTpbkf762hNlHDZAKiwNVd/He0SdmcOGrPhq0NeylxpdZ70oBgcl6blha8qOT721NFmgXLLtSZKuDTJ1UXYwXGURtWG5VH0julJIAcElTedtKfIPvdc60rIJWssjzcluX6rImWXAMtVibqmP3P07VTH/xapDnx9+KMqVY9xfwjkRkbZP05VXAf0vzVDWYXubGUtOVn7zclxlOy5yyjWaBnIa1ktnl1HtvTdNa4hVo8uwzXJO5ej1jyaJaX1kh2hGQwsiaJfsXtFTstHtJTEeRzZOu54TYmJ8oIPKPr0Pl429rLJa8oKyVl6WfH0uN6oI5/lZePDc+9rIZkjd8ydY/AKmo3jaOnZstwQf+aOSquz3FD+7L8PEy3NU+RDl9VVfHx3zP51tZI9inJnZTz59LlnnhTSKdQusqGdy5RLrjXG3X47PrvjTsQb67LtE1DnlEvy8CXOrY/smTqiVrjLxbG67ZhvcvMxLqZvL42xS5IL8fLrb7yhCW2N+sJSEu31DVZXbgsbzff4jq+/gXq6pB2U5eSoafZsO7qQnIgd5IZaD7p6au5i+RL4NLmAmftX5PVK5M+WZV+7MO8C2ft9jJxNIXItpHN3DdZDPf+6K5WnYbZ76V7UOGsWz3xMkTt3f11Gsh71BFfXbqVZTj8NyKfK5eRIi7s709JxRCwbb2ixrxYS55Zd8RvjLswPNDYBb/OerHn+tLycpjrj0voK1mM5cqn82YooUlVSdPGpvzkT+flupn9pslz5Vw3hjvNeehUP//SniMWi6LXF5oyTm42vEMV24Xp/aP777+Gjv12PisED7SMR7172VzR+/TV6bLFFR+qsqobQPHsumufMQkGP7nbt7niF0pWPq59y9HF87BCm//dlvHXJX1HYpzfK+/dnMVRFwn13X3+Vsr2xARPvvQ+LPhmLhZ98ar9F48Zi8QefYO6n47D4k48x/6OxWDT2Q8z/+DMs/PRj1H89Bd023NB4iLxk9++8D+a/PhpVI9ZDYc9uFqq8HLEmNDFpnd/lrbNFX0zARzfdjFh7O8qGDbVwxdE/zQA4OVVqP774lLY5NBa++y5e+PWZmD7mTZR164HeW2zmeFgMFzObYzatiyP+LszFEWXP2ull1KXDaP7qc3x88mnIY9sN2Hh93vF8sinNUuKpvzOHbf7JbXdgzquvY9brr6Fq2LrILy/Dgz/aF1NefAYbHHE0xt50E1477TT03nIbRFpqUdSjp6XNSskjT146k+V78Xn0GDmSPLRBo5snnP7yS3jwwIPRMn0uhuyzB0NcaTyJx/SX/osnDz4C7//9Wmxw6q9sHqYyWOujdy2kD+o6iisXWGub3N3OdaJ/iuen0f1dB9OKLZfMuCDJiI20MjQZXpHnHti7OyIHLCJJu+Cd93DXnnuiz/rro6hnX9zOPtEwdRqG/+QgtM6aidt32g2tU2ZiyL57MYVrN8dLfxNoSYVs3VeKSriQDbagMcSwNLrFwmiaMxd5ZfbiJMmVweXsNCrR0ICZo8dg7uvvYPw9/8Jbf7sC+cXF6LGhvnrlyadhv6SJmqQAUaJRCfk7WYgJbSEsak0YaMottC18gnpMhvX+bwqRSMSWQMherywIoZj+pOO7corH47j1xuu7tg4rl9Q4Lxx3PGaMeQdHP/cfVG64kYV1vKLhZGQpfLW643PHnYhJb4zGwf/8FwbtvRtu33Rrhqdw7JtvoKC0JEiWVZFPr7oer9/4d2xy4KEYdeNVARdHrqp5xUBbyRzc9Tx0V1X52p8uwed332sL6gbtsj12I0gu+mI8pjz7MrY47URUrsdGYfpWjmh3bL+TlUPIL/jRnI2f89DTjnCE2pDUaCGTlxU+cB0c98Yrdl9gpZiS4KaBwxgtjV+PG49IuVcUUYfUPDKuLxCPkx9/As+ecw6Ku1Xg5E8/seClySdwZ46o7O9+iGdO+wVlyKBq0BDMGTcOu/3+D9jk5ON53+cmynL1kix470NMf+stWmW1yCutRO+N1sPAvbQ3v6tL/W1k2Rc3xjHjoQcx7u/XY8+HHsJ6m49g/arTZfDmRRfxIKCiBIyrV7W69R+IkSf/HF8//AjeveUOhrtXt0YcSDD/7DNMf+0NFFf2RM9NNyCHfEx9/wN032B9FGRa8NMnnjC+WXmd/H8fOIQ8wjjwjtsw6Ed7GHBMuP0OvH7pJVhnt93x9Zg3cOSDD6LX9ttYfE+P//gnmPX5WNvzPxUrwP5jJ9iL1gOCF7i9vmUpgyepq7NfG0MooGXJ+16/NfeSiUYRbY9g0Kid8OP7/mUclsWntp1Ar/f7Iqybz95D4+z5qJ0xDc20loo5eG593jlMocWV2hMEuG/XUQb4x4x5Be/98WK8f999OOmtNzHh4Qfx7k3/wCEP34/+2+4QVE22fnSm9xYXNmdQS0XM12tOIUrc2Ig5rKtp99+FQx65B/22Ub2oDBoCw6jlIHn/3gcxTOaEHD3NTAnF9XJbBCe9+18U9xsU5JKlhW3KL4kyvfxcGMGkRx/Fy+f/EenCSmzz+KMo6NWP+k+pCFo9CyK0ulJIEExDtMxVn+In17BvWQQ98qRDXaNVWDjqKufvA4ezGNp6hVXMTq0vluuVA6f8bHwKOGjU7jjgntssvrqxX+0ylyPto4cegYGbbo6Dn3Zfh5702OP47znnYeSBB2I3AlO2AZwKvEKLYeJTz2KrM07DNuzMM196EaP/eg0S9TVor64xP1kYssuffo+NTvp5R2q2Flk5mQUkbVSQV//wB0x9YwyOe+4FvMkRZMqYt3DgLf/EkL31zULfOYFpHK3b6xvtxeYXzvs9Bu++EzbYZx+8dO55GLTbKKyz397I4+jcfYMNCNSdrQzR7PfexhOHHUOES2GT409Eeb9+2Pjkk7D4i4nowQ4p8pK5/SxcaSeyLl5lXUj2H/39b2irrSfgnERQ3xz5FRXY6cLfYvCP9rJ0zj5UOuDz2+9mh/0riqqKsN8tt6CCo+Irv/w1po4Zg6G77YZdL7sUJewcS1INQft5xls4dQ5lYDdkM+ndLm0bUlRZhYNuvh49t9ve8mjTu4StGYw5+ADUz5nJMg1EJNHAts/H1r88Bc/89jyTSq9tyNlKIo7hBJD9OVq/Qsu9rbaWzNURBDFRzP3sY4L9YDTRFdTTx7KhwzCTFsZGZ52Jzy6/GEe++JzVlYMAV9J2KuvtG27JwSSJ06dPVUZGjbNnYszv/2zteeRzj6DnhptauKtj9/fuUT/ChvvsTmB+H3O+mIQDP/oc+ZEU+moRkJrORes40d9njzuOAPgWtjr2KNYNW8neFRRcJkEswMcP3o9hO++Efe+5p4PFzJdeoqvbgoUzp9Pam47qeXNR89kUtjNbuk2bWAogFTeJ7kMH4qjXX7fr6wavY+/P6nUXOWaa+9QArDbRCnGn57JECJYEtP3/dRMBey/rWU576L20ZDClOcXaJxTZjRQm/PZcNH/5BfKKSxGvno3TPv7Q8vPDq1LeselWVLkU1tlpR7RS76dxINFgvOvvL8Sm1L+gYjrRPAJxG4G4mIDVszCMCY8+gdEXX25W607Pv4hQcRljhVGSn8awUiIGs5vekkZjmzTXvSuq+lyvPGoWWlfJA1YXFhO7RqRzgMKq7lj3xz+m4jCElWdWCOFSuyh8cu9dZvZZFeo2BdOxhUr13CmnMU0Iu19xmTWIFreOOPQQTH/6BXz+1DOooouxycmnWi7KT6NA7ZzZ5JVC/+13tmqbeP+jqJv6NRtFqSP0o8mccjRSQbLE/EMaC11Ff030rxy5ITvPPaibMBGNNH9nsFHW22UUhuz1IyuXYnrlfuvyq7F46pQOIJn96mj+nGJNf+01TGHaKCt7oxOOxi6XXMoYdEnobvzn5BNNLnVclS6TjuKzO/+FysEjMJjyP7zPvigk8Gz9m19j45O0GSHrjh32ud+cgZrpM9BWX8dRKWwvWT9/9nnoOXgoum+0CUVKo3rqLDx1yi8x8sf7Y1eaxFL7aS+/jA//cRsW0DWV3Fv+6lemCIsnjCeInEp+LZhKeadtvwvWP+jHGL7fflRygjMLW0vwvGfvA60NNznoQIx/+hnKm8Kuf/oDFtH6mfjE03jg8GNw7EvPoTtdlHa274wHH0DTzPko32gzNIz/FHklGQzYaCtEKysQpTsydNcfYd97bzX+N3BgU/upYyaqm1A7e5Z19kwmjm1+dQbmj/2AOrQvmmbMxtQ330afbbfGjPc+QZ/d9sCQIX0IVhuyi1N/GpoIAHWY+847mEmwMT1LRfDALrtg2IEHof8OW+M/h/4M5UOG4LCH7iRYbRK0Ymc6fvTLdvzy2T1oZbVSqmBHMyqnWiv4b2QhwVNR/d3x0j/zr4MGhXj+n9x3P8+9Y+jCPrrlNsz5+GOes5Oy04cjBcjk5RM7nEWu3UnKhw7BZkcfjbKBAz1L60OVQ9fBJkceTrV2L37LEnEzbbJ6mC+terXNZ08+jbzycrcYk2kFYgnWycf3PoJpd91JsCjAFvQiCkasjw1ppX10xOEooZXU/5LLsYg+Yw9aPI5cDzmJbaEzzZE9zDpNM++9r7oK6x36U4vjwK0zqLiJc7Yv+79OGxOsNbKNaKOAUrrq5JFPS2J4ifopLVP2+2ElYSwk0ixokqmlJ4l6uTlbn6tCXYQ4NS0bgFaUXuHUUZOKSUofSQuYEmwY3mGnMyvAKpNgMmc6/n30iWiub6ab8ntUcOR0BrDLeIcrLkY+lf6NS6/E+1dfy5QyV92swvyPPrFm67/d1ha62em/wE9u/xdO/ewTnD5zCs6eOZVu1zjscIn7Wo7j6h1TqV6GltFv8cYFf7SwClpE7/7tbwwNY5sLzqWMKpNLpe36dCplGb7bLuQ/jRWdxMbH/Qy/Yl4yobfk+VkzJ9r8hkYKlw/Qc4P10H3ICILTEFoo6qZJbHPG6fgxZT3suafQ2liDIbTOWuvqMIYg9yKtDlG4vJSW0Kuom0bAqqm1eiyoKseOZ5yFvW69Cf223ZLu4Vjsc81lvMdRjZ1Xo8vnt9+FZ088jWD1CfnuTuWOYgytrCcOPRJPHnE8weY4zBv7CSqGDEPfLTbG508+jzf/coV9Gk2lfezIoyh7FPvf+k/sfsN1JovadGNaqbvfcAMt2t+wjaIYfcEfGJ8jP12pRH01KjZaF1v/9S8MSWP9Hx+M/WhBmWtmAxb9BGsEbdnTbu0nTdn416egYvAAVAzqz/oZivqZcxgnhvdvuhmfP826YZ1MeuRxhsXxIa3Iz+jSzXnxJeYP3L3Lbrh9+x3Zhn/AF0/+m31XXy4K0a2ai7evuwG1n01m+XdFw7Qp+OSWO5lCrakO5kRZ8imt2i0tzlrUSPkUSzGc1aqa0TVDFCirSgOixZNqKJaLq6j2yomFZ2mLU09G78224KB0Gg669TYc9d4H2OIP1D2CTbeBw3DMS8/g2NdHI15XjydO/hXqJn5ObvzHDt29fz/03Hhjszw0XW77tFEnM2z4eH0TBu+9B/rQCoqxVO2sswBT0UaQeOGiy/D1bbchQ8svyX72wSknYvEbryBcVoaR112H4VdfhRJaJjNphc1rVllVJie5yqsHIM8e83M0La7GXtf+jWB1iN3J9ZA6EetRJMuvmtZWap11oXfVtauJLEHN2Q0sZf1ZPPFx8XsWZDC8KkYUoRMaIazTvA6KsUrUZZfwxoEjrDMKcOT1aoRWR1K2Uk/FGkwl83793PffxvOn0iWoWYy8qipsKATXlsJEY21No51MpRBNtDAmjaHlwhFIcxH70qVURV3P/Iq6leOUT70p6yVxZ84Tt9MAfNydcbffgc/ufxj7//NG3L33fhhBsNjvntsxngAi92mT445B2ZABmDnmXbqvd1gan/qBnfekxfO1hbm5BYEnyyvrJxj3Mul8bHPCUdj+zxp91axS/zBmvfcu/n3EMeg2aAiOHfOKyfXmxX/CnPHjsON5F6KgohSvEQT2uOIvqFxfcze+LLQeH30Eo9kxNzr+COxklpuSZxt00RdfBi6lq+cJBK1hRxzCkTaMOXRDY+WV+PCyyzGdQHX4448h4j6ciF7bbIf5773HZGH03m5L1sFdePWyv2CTHx9Ia+061NPaum/v/dmhBuOot15lSVwXlZui9vgVgVsu4bjn6e40tyBV14TxN1yDIdtsgnX3OxDFg3oRKI/BQALHvvfcxToCrh04BOtand/BOnkP4/55p1lwmoztPnJ9VH+ub0/KEhfs04KcNQdNcxai28hNUMKReIOjjsYwAuHb116LqU8/jz6bboAvnnjWOvYvx3+MOW9/gKd+cSr6b7w59n/gX/jnRu6hzaGPPIB+22zLM1+zuTWsth2F6jnzsN8n44I9vfwIn43j6dljj8OUt97Elkcfx7YnzLFinCdBPSCAf3j/vRi2y6603O8KUvjcsnnOGDsRTx1xNArYr075kFY6UebZ40/EvHGfIr+sEnXTp+E3HAwf/clP0WcjgVUGH99zn2md6kZ7/MoFVbl7EPB3vPBCjPnLVdj9qss5mG2NFLvS4yfTYv2A7ZtfjBF/ugSZBXPw1fXX0G2NY+hhR2DAmXTXmV4DcoyiiW95foYWD1vKRM1Y/vM/Hs94mrkS8shCDGOHX5+Orc45y8qSSwvbM7bPVToaQ2trO+onT8bHJ55KHSzA1myvfkV56F3keo70oXM7EIAZvpiWVp+Srk+4i76BS5jAiN13xV53OcX05MTJ4LqBRNrAVpUg+WVVBKYkdv3jHzCWDfwpQSOEfCSovOpNzhbSPkEZHHDV1Xj75lswcP89GBa2p3bah6ewTCDquq5iuwK66w7sZ2AWrjKY/dbbtFqmIFpawjw4SqQT7LRv4ZVLL0d3dsRtzzsP715zJV3DV+nOvYJBe+3JtI7nTn84D40cAaNssMnPPE+ffjQ2Of449Bo5krxdjjEqVtHG69m58hNYqSHeOP+PZt5vftSRDKVYkotxF304Hu0zZ9FSPASHPPWfQE7BrcZrV458/o2zLhaMm4Dn9XCC7pxMZm0UOHyXnbHnjf9wPO1fkm5BBT648hqrQ+1BpCFkMa0XbU09/ZkXLEzyTnzhJWaVwa60QkUz3nqL1zEM3X8/pszgqxdeNmXuttXGdl+yKB+BVYYjpp7UoldffHjBBapJG1wFMtNfe4v19xoG77YXQ5VKyungTsBk7jpz0ByV5KW3au0wYr998eRzz3GgY7kVj/Wzxa9+gdcvugIDDz4A7e+/if7bE3RCSWzPzrLDOWfbvOLEJ17E0F12Ql5pBXqPJNgzfWt9PcGgApv97CiMv/sRjL35VvQlYHlNUM6OXNtqfk7tEaZ7Grd7LqaTtDOFogQLAoKASa6cqxmrAaQIXNrLbUlyPNxf8ZzwrzuoA2mse+LPXRgrb9fL/oyH9v8JCjgQ//SqBxkawmFPPMqjai+NnS+92MLqOJAs/HwCXr/sMg503fCT++9C0YD++NleekqYxMy336PleQGaGlrp1YSw4ZVXIrzZpvZy+h79uuGVX56CKQ/djUUfvI8N//wXhNYdYaCrB1QN7Wl8SdDtF6Kl9+NDUT3zK7ZT1KzAPpu6p96fEXjevvHvaGMd73SJZOpMMlia26g59ioOgUfmHRW+LJaPnkUuTvZBWFAzdinbMWObJ6ocirWqpJZYKSlLoe6cT8biA/rGb/zpjxhz0Z/w9h/+jDd5/gbDonILOiiDbuuvjxPfeBMbnXwiLY4x+PX0mei1yQZWkF99Pg6/njnJ5nTU6Yrp08sqGXko/XhSkmZwyhaW0TV8730Lc2ogyqqkSKHOmxaFMGfsWJQPWQelbGB1plp25Gd+cQaKKyuxz61/R6ysBBsddiTjRjDhwYeZgg5NYzOtj1tRN3M20vUNSNTWY+64jzQuIY+mdXt9nXWQJI9NDbVY+NZ7+PSO212WpBoq2CJzHaPY8FR9b9HJUzlgMEUKMU2dXWflVrX7cmQwh8qpepg17hMDyZKqbjY3U1xRbhOhTx17DO+q44lvFPMmjMW4e+61Efmjux/Ax/y119SYSf7JPXdi3N0KvxPj77wPn957P9NIOYDaabPtkXOs0n2r8bP77qEORbCJ1YckceplIERgU9mlWjvcfz/2ePIZbHjm2VS8CDY94Wgc/dKL2OG355GzYrtObW1h1pS4CI6jdAcHoIxWZyHrP1pejqap02id7ITeG2+ImhlTkN+3n+U544n/0PV7inWsrxqpNlztjHvgEZ4lsOG++1kpGmfN5l3lJwABtjz5Fygf2h/bX3CepdDY3kGMoBIp3K/U1+si7gGBrl2YP/orm+9gu505fQr11P+m8TcVZ02bynsuDx/f2GVTGy2a8DkBEui7+55WE/qnByAHPHQnfnr3/ehj1qAoqDfVuUlKS+uWW/HyuecRpEfh8GceQ+GAAcE9IJ6MommDrWxfMqXYgp5DscAqFUG3fGAjDvonvPgcSotLUP/1F/jw58dhzt+vsSLJ2tIaqHrq+f17/5Tu9Ux0pydz2OMP4dg3XsYeN1yH3a+/Dkc+JJ0BdUif7XP1LBKoihoJeNrAQ+5u8fB1zVsKM2wo1crtm5cDVMEvuCT5k1UHK1GXAMs3RjM78gf3PIhP73sYn9z1ED65916MZedQ54nTTvBCeLVHhR7ru24mX3n+p5+hdNgggkahhacEDpr3odltCMx0qhRVrB5Dt9XX4LHDjranbM8ddxI+vlpPE7007qgUvhImPfo4ZazGBvvv2xFWPWOaHQ+65R+o6DMEoFujJ3y9thiJKbQSUgTH6glfYMylV2IMR6NXLuePI1t7TRP5x/HhDf+gG/VXvEZX6r8cAXX+yqVX4K1LrqAALo/XfneRjfrbn3GqSfMl5XjzTxfj0/sfsg7dZp1QU8lqfEntSiC3+d5d9mQd3s2QELoPGo4jXnoOJ4/9EMeM+S+Pn1jdzP50LOVsZgwpArDzny+xebYhu+2MnX99Gs7i+WCe66XTX86cjkMefQDdhwzDwY89gLPY6Vy7ZBhnGw4EScx58318duu/0FxXiyJaa72301o61ViIA5FG1AitgNKO9Tvlw4ajqE9/jvzj1fPx6V3326snlRuMMGixuSMKptqwbxcSHARj1XOmYcqYd/gbjZmfTaA7OIFxUvjongfwJQFQVNW3LxMlUf3Z59jqN79hp+5t4SqnFlDOYhvpGdo6hx9spahhmOZPNDem/EoG9MPPXn/Z3GyRQNIR65oRXAtxwGXnUrnssRDPnY46MLNYgfwi5R3KyBMQ+eFQKTykk5OZsa41fSfyMKZ4BRxsdKeGLpvjwLs89Fx/I0TKiyzNtBdfxk0D18GNA4fj+iHDcQNd82t5PeHJp826/vzpJ3HbyC3x94FDGWcIrh26Lp6/5HJbG7fVbXdh0+tvROFwtgFlKc2PozTicqqgsXDc269h0MgNkW5txuzHHsWnp55sZVL9ty2YT51sQvF6G2LPu+7BNHolMjr0QEbF673d1mxm7ewWQv3cuUGJVZowmuPUZ3tdQDCs3soaDeehuE9PRFj1mrsUOU3Vb81SlwBLTSDTWBPSZ9KEPGPaZHaSyRxxvqIfPt06Tx7aba7CxRZllUFij79Vyx04Ih75s+BOCo0NjcijVVDOUVZB6uyato+UsKOEogQNWjWMJ9dwMpX+nRtuwtd043xFtDfWYc77H9iVfpqwVEcduu8+eJ/gpsnR4ooq7H3bjeix3bZYNHEsbtp4E0y8/U4M3HEny2sWLTjNCWgUPX3WVBz+yANmJXQfPAiHPfYwThs/HpvS7VDY/lddh18RAM6idfhrll/tNue9DzDvk09QXlmBLejC3LHZ5nj1/As5Ot1N1/RrdrWoraN59cxz0TRrnpVchX30Jwfb/E81R+xem21hT1r6bLyRPZnzpA4b1UMN8nBunlVTp9+b/7gRaQ4GIY6wsiIU+71/3sa8p6FM9dpBIax7xNFsxxjeu/4GuhuXW+jOf9B3F52SvUmredxdDxAQ2rD7FQRkkqwEAUTL/DlY8OKr6LvtrgSzbnj6qKODFdhyAym8jTiuXdxHNtmetY2UYyr6DB6KuulfIk4rVeCz6x9/T3A6zeQtGsgBrLKK1lclhu6wnVI7HvyNvfVWO9/goH2Ns37z2R7SlIpB6/Da5ZcdKAPiiasJxegINSqk+5OiheRy8SBDYoCzHwRGHESDV0eyw6H+ujOllgfgNdzlnIVKlb5ig834N4Ev77oLDWxHdeQsgDqZSgf1tymHLU84CpsdewQ2OeF4bHncsagaug4zjmHkAT/GRscfg61POI7xTsKgo45H8Yj1aCWzzvv0Qdnmm7Paw6goSqMoHEU+dcB6GzOJlZbYEqJRvz8H6bZ6DP/p/pYulImhePNNsO31N2GzW+7Ac6f9Cu/fcjet9Xtwz7770qN521bZu7KlUViiZQquFrU3+4K4eq5b5iEXW9R72BAMHDnC4vkacdT5ak2Qr+MVkrLV417foK4AKpJL7mCKHYaK6udlspS2NVdv33gTKumqbXiy8+mV9cKxH9lIUmImr0fPEIoIUBoJZI9oTY9M6U2POwGf33k3Xjr1FKRSSYQJ51IcTfz/eqYmyunLH3YI/fEwXmAj1EyfZoDVf6MN0H/rHXiXgMZRRZI3NNRgGF2MQdvvwNFkWwvz6vfKuReictg6qKOl9p9Dj5ZAvJtC6dBhKNvIP+W0GrHS9912K+xz9dUGXqmGerTQCi0qL8Pp4z7FR1ddi3duvIGx0vjsP8/gi/88i1M/H0/LpQjr7rsXFnz8BXkkkKqrI+CksYCdUcp954672uS9QEePxLtRsb21ozFNXVH5b3raaZhDN7Ju9kwCnsqQQf2ceaihW7ztGb+hW+zqVSSpe667Pva6+i/29FSl3e7007HeoYfheVqvX702xuLpSdS+V1yDoXvtbWk0XZNZ2IxPL/gD6zOM9U4/GZWJw/D4Ecfg5dPPIhe276uvY+rAYXbuGtGN9Go/ybTJaadg8mvvWB0laAW+TktVVrRcO831JGj15pUX2kg/7sGHsOeNenoZwoe0xPR5kOH77485775vT4wnP/OUWbN9N9yAMcRdWqCWcI6XXTEf1ZBojh460DrNqypFenYK814fjVgohcE//hHveg3W+qfsJLHASGAqK1lkHqKehIfoJrOIeu3XPUXMktcKr/+bn3kapr3yX9RxILx7+53QZ4st0Yv6s/kpp1Kf3UDSnVbhdpdcRJ3NEZikfBdP/xrbnH82Svv3pRsYxqTGDErZ0ZLmjrrPrmnOql9xnm1IWNcuuZU6y0j1oSmZEYcdiny647Na9YWiNrrEEcQ23ZyW1hy0zFqAvnv/GBsevD9eZh/774V/soXcWgfWb+NNbVrA1+2MJvoLBClt7GxgxT5YSP3c9bLfobK03FrbzVW5eS497V3T1OUdR28g2KTZqWIopLDtTKmtUPUo06mlCrXO7qOw3113ukQMnf3uB/j0ttsx7dXRKKyqwBHPPYV2WlWvXfA73o9gwafj0HfzTXGwHlsvQffvujsWzZiKnX75G2x5np5WZPDe1ddRYZ+jVTKTSqGp0zyUD3HzX6qoV844B+Pp8+uzYBtztBp3173WMYbtsgctlSRmjP8Icbp6B9x+i022Z9WMI7cUm4rQSmuletwXmP/55+xkrwqG0W/TzTBn7KdmSfTaZCNscvRRVIKfWrldasdHK2huGLihKX7l4P5YMH0W6yuNrX/zK8wb8xaBshE/G/MSY/vRP4TqiV/gP0cdg+bqRgzYdGMc8vQjeOzAwzCPbqC60KBddsRuf/0L8ukqqfMqvxvpNrh89dCiwOrC1imb9RBnmf0+2drGOoNRtGg2OflkXntoduRLP+uDt/HkT4/FkF13wja/O9/WQvn7LewfTx72Myz6Yhw2PfMcDD3mKHvRdcZLL5lV9J8jDkF+ZXes/+MDmGcGH997P4bSPd3vnrvwOS3Z1y69jFKyxGyHUb8/H29c9jdsefoZKCkv5T1acZEY+uy6I2a//T4itARGHn88dmMnnkCXdTStQFtn9ex/cOeGW9CG19KGAupdAqdzQHILl+W4OMq2prTRwaae/Faz89u39PTxg/xCW8x4xlefWjzXwfRHpNQJPHvcLzHttVeYT9j0W0etkdNiXzmVmngfsfOuLKN03eeoPN0TY9lgDe203qfPxdjfX0C3kGAtOcNJHHjbLRjyI02eZ8nJ6qY05o+fgOlvvGmW9y/eeYMjYn9Mb0iihc1plisH5DhBQgNz/yLqY6FbVb84nkAZXcJeDMtSbnu785b2NCY36SkkNYbFHsO20tRHz622R/U7YxBqbiYwp1BS2Q2HPv8flPST661dYdOY3coSsj5aWRZt/VxEHnmvPItXLjgTCbqQZxOcLb+gIXLbY3VplbZIVgP8feAIFNMVWG9/mudUPlVzLJVi5bET0Tz85J4HMXynHbHffXdaASWqQOCxw46kSX8gdrjsLygwVy+D+3bZHfXTZqCMyjjqb5ei/7ZyBTy5tF898hi+ev5l7Pzbs239lmQQtuuebwBDcUZPkqfUVi/UvvWHC7HFqaehkmm+fvgxvHbFlWiuW2wpug0ehvX32ycAQM/F5feWuUP3WeeKMR/Jtv4B+2G9Iw5FKZWmYd4MTHzwPxj3wIPou/HG2P/uf3kWJK9ybrX8y+dfgNa6ao7CYWz28+Ox68UXWz6ts2ajcEAfxsp2MlH9hPF46rQzsfmxx2HkyT9jiFe0gK+J6OTUxRt/+gMl1NOuCPI50unDANK+gmQKbVGOa3Rfo6E8Uy6tPxq+757ovc0Ollzjs3+CY3JT8XMHeF8f7trNV4x7/hU0f/ElBvzqVHsfbHCRpFJ5M+zcp6AH3YGtzzvPRHz94kvQg1bBBhzZx99+m80N7nnN3/DBTbfgxzffgERDHbptMBLzJk4w3did1mn+3gdj+pVXYsYzj+DQhx9A5frrkXMYY/50kS2o1PzUv3/yE8z7eAJKBw/EgbdcR53Qk9ssSWpPviwiV15RGo1xdry2MN2ndPCkKve+q3PR6N+cibnjPreB0NVGbq2lqb8/ovu+IXbXu20My/LwmpBBdTyE2rYM8tlXYp+/jdlvvo8WDlg7X3qRxXP17GvacZjz/tv4N616PUHtvwsB8c478VVDCs1sI33oQWClCW71Ly0fEFiJ0yKWSxZWUTSMvoWu9zkbV5Kr1/j2dPXURsSe1EgPhpZbw9iPMe3KK2iZz+JNDgfl+Ri65ebY8fxzqat9LU1LMoOJ9cpX33WIoFEPLni1fmkY7Z9+hH8fdoTld/pMvYXge78oe7a6tEqApWw171M0cAAGByumfZfypBXfhTQle26/nYX6+22NDbYWxRmVueI7Yz53PHD3cgsp681ZFdnwzl1K5JVEoQGMWXTfEXM5Lo/0WkX1hI/YYL1RTGvGmcKdO7jySdICU2559uDAc/X3VUovby7luspeGnfsXBpXa7mUjSkKACygbLio85UjhYl8l8tS5zrrnNK3ncKbE3RV2cmJfmwrKj/9LfddQp+qs0win5cetOg9xZJ+/XPKr/tugNEDj/bCYvInj1AIQ/T9PkZashS55K2YbL15OXhkgy/Z5u7o/vqPthbSEunPvJbMx6cR5abLUufr7NXS4TVxoKEtgVg0SkvI33M1s3SNuVpULItJBq08mUbTqY2Dnix/PRWUVZXHduhZGkHPgqz8DW30EPR+XzRie7ov2dZLEflrGmdSfZwDEgc+AngeLSQ97W3jeQk5DyiP2qfQVNsTWZiErHcmZPYcKDMoZBfbvMKVRfXkZFHesiX9EJBbK6tHXQYsn6lX4iXFcFfZWEaB1mTT+HPdX1Y3CdIZ+fjZsywX0bLudI6TjeFVIzeNIzf2qNv4tNlmzsbOpWXxEBAJUp36LRlDfEXZPLLk4ro8fboOByfLKKDOKtg5n85nOuqvzj1IuHtL1pGf++lMuXx01DdUZzdTRWkp5Keo1FTizi8OZ7krxLeuwp0U/JsDJI4UR+RAZGGbLMI0hgRWT3aQcpSNvawBLCBeKg+FZsHAxfElr2FeDa0c0OiGDirunD4bU0dv27prH8/99XdcfP/Xk4uTQQ2tkvoWtieL5AA+m9eyyMso0kdIJ9cnkYpH6MpKxzTJTfAgaAygy9czsKy8rPOZoJXWXF4sjX6F3gTwup/lnS2NLx9BsSFh9ZJHYGyPyE0MykpwHExg1IvOdbyfzkQQpqvYlmZaWvXrFIXtA7HfFXnAWmmO2Wr2Z+7oiu5UsvM9/oJL3wCuYnXMzS6IZKRz/3OUe5Ybc8k72SZw3VrkYuiOb7DcNO4XQINduWO282ZjOy5GQUOKdObTerASdcSwuNn4Os+9chKJcw5g8NLBJynLKDh2BpYsL3emWDrzR1cvWYvGxeosw7LASuT5eNLcqlxkKXTHNsn289yyXH1t+/Qd8dz/HHJ37IyJtMDUdRRxWNryycbOvbdELF4qJNsaIhdHMkjyWIYujQrEq1ydEOlKYfqnGNm6sxLYz5G74zm7v46bfq7srF26WwkGuG+KB+3aQcrfkT+6XGAfep1CyyrOxPrwry0bIA+9u9e/WC8cWzSG+RSu/sRTTwGzlD33MV1Z3Lm/O6QsStcyYiv6c3VCbT29mWDVzvjuqQPcHu1JVOmlZQJp5zJ9N5RbwhWSiikBsxWc/bsiEoj4uD62jk71V58cTydVpy6YAzCrU7EdXHgiPrly59aHSPfsOkikg009kXKbN6veWfLiajx1XNy42BVaKhaTdy3lEhSIqLRe7q6SWtclCVQqp/67QmtKH5ZHkkprsbT7gt/TvYN4qRAncVdrPZeygGRpeaEvmdv3+II7S/L017nhsqym1NGKoTUjwFBKgZVeuB9QHDU3MJuPzjpz9csMVoVU2r60lgaUql7kKDpSX9LDCZODllUmrdeEMuhGFzdGa1sPeZYs03dBXQCsrCp5AVdFuXINVNcA7k+XkbIL5FTMce+QLac2l5VXlys70IHg0ImXeOTy8fd8XJ34fuvg2snozzzp3PNxauB+Pmxl5Ou2I35XEy5JTNchl3jkCrkiCuL5bC2p8eoqg2+TJIOTRKv8/Rtszh0PRGeQl11nLrZ+2dDlk4srgDdeIl6414DYhrZg1fPztLRGpnh7ck0ccVkxvG+f7QpJWj0giKFHgdOHXDnXBImLpOmRB6xTrqd/TjZ7IspTlcOeTofDKIoQsPK1qCMLbN81LV1zS5F78cIrny+grnObYHnkm19pOiqcf1YF9FZE4u2sAcfd+HeQk9D+utNVz5cMg6RZ3j4gl4IwH8cuOwtDUoAL1F8bffk/txE0syTqqpzKJ8s1S4E4K6XceJ6XyMJzmGrdz/LI7yyZS8uS6f+GslJoHZneZW0lKGiXC5VSd52GBmXIuJp3d1ZOLh5/7n8HJYJGdVZPEIfk2zW3xuQGflWXsG8zmguYTiOPdSqLR/ukdydYdabc1GuK0iiPhjC8IoL8iANKya6PSWj7qBjlGqJdGDLaACFEYMtald8lrRywKJWPlAiOoq6P/51j+kKuPOOukfHmn04d3DLRH5ezj5NzWKXKznIKqNNFQDlhOvX8fbPqr+8K+qfx3UZ7WwiYld5Mcd7tav0oL8ML/nyeotzzFVFuUZY871SnyyHl49PpPB5YLo5yOf7fkGQSqEiS2jZgUTyJ6vY4JtGaEXA50tGda+8p+8eEXRmSlcrH8u6fQgvY2TU57SysLAW5dBzlBk6tT6M9RTA1cKMVyMaXhaPJ+l50A3PJ5aDU2Xmw1SWXq8snn4d1y8Iol0tLebQ4VXss9C/Nh20QSndQc2byZTqX7LuhzrWxLAqkUsfTylXX1RytisC+cjunWf0q90qlgugs1NjEPwpdWrrcrrQq1FFJgbg65HZmnXeUJDjxaXKb1YVJMpnZri7cme44jvqrvSwcdXBdIZn1w58OXq4OmVeRVEc+11webmJ3aXKlc7AcampF6LGXkXjseSQff4nHF+3u/yW5qsmgjQJWa6+cUMyeeDWHopha12bv5WnTOWmM6q5jeLX6DM5XQj6Wbc9CUl1oDZxep8oEFpunXI7ttKhsgj2p3V6VIYcwumSaO+pXRDfNNtzL1eTc8zU1h+R4el6yrASY61TE0KckD33zIhhMV7EqWLauhUha1vBN5svWBHVxWYP7K2q5/m4U9e1jixX1Wozb12pFpKdL7ixWVAzsu5NxWpLv6pG6GTt5UzMWHfM7VBywI8KH74dIcRFz6Kx2HTmuRtYqsXVm8RCRT0fYMsnBvH8uifmL0f7sa2j/5DO0fzmXaWV0p1Cw1UiE1h2Con13AXr3dHG/Aa1Yls7kq0FpdFyySpop+EKtbQhIyjwwWH6wLFqwx8/0LjOidCWKtlofxX87P7izbGog6+pmQw26HB6o1zQl8HVTCMQntKU1jxVBIS3bdro+hQSUoZUxlGjZN0uvv4kXXkHtNffSNZPurLgm3ZpxPzcWQbdrz0d40/VRSz9PG9wVEOn7F+XycK3TzIzmUaCmdB5DCFjsJHorIknQElhpv3RRVirfMi59bvhi5tNo+8eH0OcbLTXI5e/I88/2H/lXMSxoBeoJsGVsKi/jd0GrvA7LkxRS71HpEaj24kkt8U7VkqTq009OTtVpP0Xs0H141blyVpsoQrKtCS1nX4vWr6YRSJnbgL6oPPcEhDZxe1dZORSPWatbZObXINS7yu6tjJasAyMGphbW2GmkJ/ksEWGZaRjaete/0XDfC0iG48gLXBLNE4SlhyTXAaLodv5xiO1N4OoCZSbPQahPFZIlhVY2T8uWoTNZHP6xOV4FzGOZdMK6kUitKwWsrDWrv4tGHYuM7djJDrTNRij/67l2b3n0bQOWytdI9tNqtbt6BG3URLk/ZSydLYXlgCuvbb3SGAr12gRLkRn3JWp+81fEY+GOdlkeSbe126biiV/Pv/8WGepcfTxlAKmV7n1LckEkY5bV1Lp2aA/ZfFpiylWcwqyDPvlp9C62T/oE5GTylL3Knq0+YOVyc4CoENeu/o67WtgWYl5plLCuOr8G9O1SlwHLWQbZ4iwadaIBVoYdTp9RWEl7dpD2yan85TEIH+I20Hcky2PZK4KUo6MsxoucPEsQLauG316N1ol6CVp3GYuKUvnjPZF3xrEWJcvPlUTAa+tLbGRdPkkJ8zJJGwHdN1QUn0qunRk5esYIEt2uOReZdYbmlMuRH5987cUffx71Nz/GMz3I0FbCCqURroSUxcbpMDsUlVj59rnkdIR23KojfS7lhjX97iq0vv+FtYWXQZ3IeBJhYjql9CJtMJIJR9nBVEfkwnKITASmidLUT5WVo+fNlwAEwUYy1Vdz4nRV7IssmsPQmh1mLq9AS386qpAXhQcca5PI+vBE3qYj0Prn8yiGSiYoTtuciHbTtBKQn6yTTDKDOPmUmSiUL8eNctvCrJg016IJdbkpOje3SnmyzeIEpJoWWorKXYsfyVvNrtfJIkE+ct1k4VYVhFFEnS4Yz7r8418RTettRT2zk7tI4axtXL27ttPCTtWr6lHbGtMK+cv5aKGFpZFRXoi23S6IxJiHNJfx2bZzCS4J1pXcL9WdAFTcyqIhVOSr/MrD5SptVh2obK7OXfn8/l5yJRNqS61UD6VsMtzXhesJGRRMmQ2cqRfOJQNlZ1xcdzHa1vEfKJEkBFf+0S4Vnre2flK7RXgpPso/RX9VfUESh3UjINW15uu00l21I55qC7/LyPJIaZSflZG/QibVQwZe6a6LRFqlV3NELnkGC0b93MRRQ+mNImukFZAqQlvISE0rTjuKFtbeTOE6svjo50lxO66ZIesgR+QA3DqXA5mvp6Dx7w+hZeJkeznUb/Haff8dkXfmCUzl8vIlsDT8LRx1Qqe8l0eCDpPKRlGVw5nG6n7uPkGrqAJVd1xMq6RbTn4ky9Lnm0HNQb9CoqGVZ45rUd++KD56P0R79kB64SI0PvgkkrMWsd8rRgzFW66H4ivPY8xORTa2Ih/W8Nur0P7heErEnJlWo70BAUEjlNYbhwEoklQGR2o/cmK4OqF2WdXciW+BgvX7o/zK39HKKMIcjqhSWHU+RS679AZLK33QX70SrJ6XSaYRHzseedobLZ1AqqIE0WGDGYc8aXGJt+RLN7eg+dxfINOjO/u1s07CBFH11KQaXbwUm51aNb4y0gJNrXnSMgK1iPLRqywRlr2V5a0nIJrbRqb2zUHeS7IcAiwDL+aT0QvjHJh6Uoz8iV8h/6KryFgP9JmSdRMiCGkHA/umAXOQHax21nbfylW8UnQx4wfvhaaR67H1rARoZ/kK0jF7/UWD3ELtNJI0riarrGt9JVmvupRFteaKwQwnDhH4JTPBSdVHoPN1pMl87aXPamJ8mgLkoS/lKKlk0d7wsZC+YCSQzrA9Qig6SF/ByVLLk3fYXJTuaVNDtVGEchjAsH5U92rvuEBQ7UsSrxQFi/GeNgzX00KrQAnC9I6fk08f3HW93unT8siAlW3i3uHV08ck+pXm88yXxtEqApYrkPW9Fg5XxdoH1SlrluWKSbgbpaJmiguXSuVUbNlkYufIrlP9NP5k3vwU1dfciXBjCxWUikCF0LbMpQftjvwz9V2+nISdKE3g1c6gJpWFLI8EzJrLcE3GRmWDJdmwHhwFZKHSEnR/4ibmpHHH1YuoI2eJMW4iFp39VwccTKcRvdsD19CK6WFRRBmC1sKjzuF98ZCi0sX4753LLgLJl67pd9fQwtJHDQKyUZ/EfNQ1fJ6CQfFM204OGu8dY1mOAkntSGA8mD5SWoTuf/s9moYMwDx9pZMk5dJ2zrGD6K5K1QkIKSbSS95WogjPGSdE4IpGqbosh7P0JKlb8y3osw+XbDAYocvORjy/DK0pWljsHH1oXaSp6CIDFDU8O8eKSPnpZWHfXZVa8KR0YXbcr5sJIgQiDXfhUD6SKVpS+VFUUNYZ7bKa9UTPffxBHTVKWQdM+RLpC69gGZ1uWJyXbrdy+sYQNqbYmfUFGOWnnB0ku/M25qMvIcdosZSxXFpnNb85eHePKfRtRO03IjewF92rbpRJJB7CgDwmSBDAtLTBMIF5pw2QpRmsZ8pKDGNOGbQm6GZSJ/UJurK8CEEySa8g4oCceUi+5N4n5AxabI0X7zI5RSpHiEgVYz22s54UrodFerFeFpCeZBomkdrYti1J1mUe61BISu5pMszjQCPLmiJLywxgo5RH7bMiksWuz+qpjMpL9VK8jC65SoClLFVV34yWTp0N6Qx6K8qnE7QQ+BKPPI+6+5+2S6mIRkG5OZUH/ihwA7O8l+QrXi2nXYJIWRFHJxe2PNLLpvqElh9IzHT9cmrwiXXXCQt22wrFf/ylS7AE+bwzBKzFZ11NWWXx0LWkrN1ev0+SWzzFamula7vPrwmGCTa6K22v0XctJf+SFH/8Rdui1nbRoJmUkdaQg4DBPjFFBlIiDdv+AxVtDIllaClqFP1qCppe05bQUlPWI8+cNbwXO0MIs/WuXyBmmFZEwYHHsvMybYQwIbPDQMkpv3LS1iMJ8lV+YcbTMg0BoTqaJgAEHkXrDkfZRb9EHa2s6qakdewBJQ7wFbOrtKK6mdNKkGhJsA3Z5uSfYNkz0QgG5GleSe8WhjC9QeCdHWRsQp4uYfdL/0bQZBuwbALeXqPZVsws+8ETl7P+Ciz9ZIGXRZPui+NplNB66VYSw5S6pAGzOqUsEFlG2htsQEHE5oJy09p5bkAHSU4RJeCJ/zKN8qlvI6hGU7blzBKuiZGbe3aBGmx7vaLtjx1ls3KtlEvZEBdLL6q3EugL88nD1oep3O6fNGfVSXwdb6d9Pqxzfa6ahdXUbId4SSHH1VUXKpsxz+YtRoZWhRdkWaT4omXFSX42Ec1X3o2W+fOyhWPH1L/y8zjy77Nrp4L6o1PJDil45ho/C5crItkmqkyXou7Y36J9zlyea3I0jZ7nnIjQfjsqotGy7DYpdc2ok3jkuCpgofJU/vJI5B2ydxCDI+UN96LxP2PYqciBnaR0601ReIW+EGy3O+mhVyTlJXL55aqX74LZFFIpke8MdmDbLv7Vn5GaM98sVIFL4XrDUX7znyxuK/vzgmDSXYsh9Uyr2+XalJA1SFDK79MLkb7+k/yS0TkCZmnJyG+sRe29L9ESS5oFJ1DUZnKVdDcTw/sjzgLMZSbq8INL/XNU1bek1ZWXv2vkaoDpWb/ja+IcbGhlssCav5KrVEI0VZ8eqIlwxmlmgq/rtIcY4dSABCiZ8BWKLr3GBhWRrJQeo10HdxMCqncHUlkKKjU4q0+kUdvKOmJbFz3xAjJfzQA+n4BwQy3vaquDDRHbbASqDtoNyeLSJfRFpVii7GO/RPz199A0eQoyE2czf1q1ZYUo3GIDJDYZibpddjK3sleR6+iZT77AovOvICsWlsCYYlnz7Q5dTfKNeA+BVHXa4TY4KT+vu6kpU5AaMw6Jrzg4T5yJREsd47NNtxwJDFoH4V23RLcN5e47jdNR0rocOkm+RmgVAIuNPXYCas++xiliWu4DuzkLvOSui8si39UjHOlTNFsjdEnKz/15pydgHYX0pe5ELjCzYDHiDz2LumdH25NJb67LQrKJ74tomWymLwYHwLQEL80adXSAZeazfMrCAM+/noHFp/0JaZr8el1B1Ov+a5Hp3S1gmWXss/HH1GPPY9E/H2EHUAjDykpQdfV5SDe3o/3BZ9Hy4USGanZAk51RVF53PqIbZ7dMdqmyOXi+WflciDqVaicriacsDDii23HHE6h78Bl2WH3mibYVwb/nbRcDw9xnyvUUzwCLCq/OrO22BhT7PJWrl8JTztBAMGw6/1o0T5psboh0J6+iEGVXnYMwlU/pmpMZukrUC1pAg3OePi7JdUWkuPr5OlD+sxo5QMSlfebQ8F+UQCW3R65mGANLXcdWHq2UbWptih3Z1U/Z5xNR9me66zkkS9clWLZkS4ZqB4T6iVNQfMVtyMyfQ2xg/dHt0nyTHqoIMFQnkZIKlP/yEET23tHyFg8PGo6nf7L8HHVerqurI1mpbm5SrnwU6REDEb/kXPTrWcJ75DJuAhadQdC1F6jF1WDc0jo7Rv1BOaDDmrYSsM3iDz+L+gefM6Cnt6lhh3Xj5pikm85KDqHbMXsj9vODKZNWwn9zcrq0YvKAtbJ4Jlgo5J6WmLB0V6AnhGkqApFbDFb0U+F0ltKkITFeE7s1V97JEUOdU8rlGlo/WRAiFcDd4Ti2oBqJx5/F4iPPQ9PTY+jSaHRQRI3VdJwYueqhKwGClUhdRQ6VUyzHReQ6V5ABD8qja+Sa21EGbc+9RrDiKV0jjVBFI4bbZLvyNUUxcrn6K3ckCO07CiV0hVSPmk9INLWi9pS/oPqcywlWE6w8mriVQlX+9oROYOUtKfHysnu+pni+oCRTnjc/ofLRJyL5+L5DCNB0lXzpTdQ8/CQtCcXQEhWg+2mHdoBVLlNNwGrC2u124Cxau8tGc7WcrWulzUyZjupfXIzGSe7L3CpvlC542dW/RXr40CCWo4Tq0hlx1MxWpJr1wY1s3isixRInta6XV9trLabpJitPXwJXV4u11KJbuonXHGjk1jOel0BPpoaXR5DPcKstfzT91v5O4swWWA5Y6a4TX5CgumRZP56AorP/jND8hSw7h1eClSboBVKakNdRtlt7SyMWXfkv4IU3Oji7odjllHnrI9Te96LJYq/7mEwaLB14aAcF041Jc5F3tb7k5Ljo60Z6kq88VDuSX0aGGRqWQsxoDfMgV13pVLqW6x4kWL3CED3llA0ZRjySQR4HZw044bBmMVXaBBY/+AISj73cAVbiYi3gmsEfVkqu7bpGK7WwrIlojs4/+y8UXlUtseTpC8KyI+LySA2uKnaozkJFaMymouj19E20vYsdf/780VOGlkziubdQ/9RLNirZCG2VzlhmylI1bJSKcfTTxwqkmAavlj6IbaGOOnHnb1m5Loty4nD0WXjsecjUt/NCipyhtXgyovvKHczlI2H19MXBdS5lFixE9akXI9MgHoRWKQzLo8lpU+Z+fVBy6mGI7riFS8A8MmMnI9SrCugj12vZ8nZI2dyC1n89hvon/4uCfr1R/idansMH6Q4pWxbNqS046wr7unBeSk+U6KptsyEqllg31UbdniW/kKR5F30WbHBJbr11rnWRVrhX//MhaocDZpUvf71BBCvyLnJ703tZtDB1Pv9oT/phtLAy477CwrOuZiLmyc6oWCsip5H6Sb/UldyZZkQcPHMAUOfmKFN85W+xaMT60OfTByxRBp3L0ppWn0D+Z1+ZhSX32JZxUMcym6+HQpsblFiyavSETw8bKCOTp+bMQ/l9VxvHBK2B6qN+h0hzg8lmEDR8INr32BWFA7qjMtmG+CefofnJd3hf/YmVUFaGXv/8EzJ0scXD12rDLy9G+5czKIs2pgyhfNcdkP9j550kqUuLr7yfoW16BGLLEHrcchnCwwaaR4JJM5ApLWQ9hLH43L/agCTSWrruV/8uyFtEzpvSO6ERsYjxYqyrOGWWHN1OPQqRXTejidkToXmLUffAU2h98S2WXzXNAXu9oSi5+Q/iwNiS2riJqUq1lP53hbItkz3rsktovvrkmWj/bBJC+tysUJp81HR6BKrzDE1sjVq6r7UUIvdVDXbCTBRN9L3bvpzCNAQRJqwYtR0KLzzN4olUbaYKCxYh/gbjvj4WrRM1Mut5ijoJFZIZcXBEtKQKqRY2BnuCFFKVZub6N6ZlVU8u+T1Mebzz31h0/zPM0SmuPldW9tC1iBYULCthBzm+VN03P0X9bY+ibc58XouHK7kH4rKjD0LBCQcHA7kgxE3qt11yC+pffx9lB1Hhf35IAPRSaE+BxdDUiLpfXI7W+ZqPUjhrp6wY3a65EKF19J3GICbbs/r8qxFvrGeInoylaP2Uo/L+y5AuKQtK5+TW2yxzW/SETVYE3Sq2ReeFkFkSCNbe9hhSEyfzStJpnV4alT/eDZFTfopIcXaA8tRAlVpAQFSHG6iFo+Qx/5wrKYMAfOUDosiKGgC+W2qjEMINwVVWjc5V3yVXnoO5666PAuqmByxBsT684buWrLO6tz8DLrpKNWMp5VYZbxbbPTFW+Z1N5d13gVvv0feZA7r4vucRu+thxmceaZZs0xGYd+HZqCiMYFDOwk4Be90/HyQ3LWgNoeqgnVH4Gz3dFjn5/NNsabtKteRDmPijL6Hpg3FI9eqGTN/e6DFyHWCT9True3LrDoP6ZF35SXfHS3/Vfl8iQcsw8dV0tH41FWW7bYO8M46zex5+Flc3IHnor5jGrTtb/f7XNVq1SXeR5qvYqXIry5OFLeOGOlW6pQnNR1yA1pYG9kF64dEkuv/514jtkLsgMoOWv9yCxtEfBCOyQgJriqQPXwo0Kg8chejhe2PxEb+zkc8/cVvdCnNN4aRZVvlEmckzsODUP5myhtjgmsSsOu1IxDRpvqwES1D7dXej7ulXeaaG1kcjpOhSQpVAMuiLzmWovOp8c8lcR2K+HCnnHXkWYyqbMAq3HYmyy93arFzyI7LkrDuPYNRQx84as7mSEIG1kq5YaNgAumqzUHPulUjWt1nuyjlSUomKa5nHMM0rGTMOPI6f9vNe0KL6d+tuODbZXFO2zsiB7kzLmx+h/T0tXnU8NZi4+ZokClmuvF22QNFu29mbB26myH1ysyWVQbWe6XA00kr39NgvsOjsawLZ3CjeJWKbSEfl/jnpeMkzs1ztIoLiK87FvPXXs6UZmsNSDmo6G0wYpnOVqO3jSWi8gOBNlhosZekR49wTUSNXPoGjcjH7jmXt9sq/MKkug24X/AWZSe57kOrUdX/7M6IjB2NIoVMUMwIsN4LbT37Btmg1bvklFah4+kYL97T4oF8i1dRkMohKR22PoiP2RoY6IpLGLm5383WltPj6dHyCvzMtD7CMchLkpu3QKZ77sLlE9Px9T6a0miJyPsx3CVi+BVZIElhgpRMJrmsLC45WmGwpO+5ZYZ9/B40c+bU6V8pT1LufgZW7n41ZeDJHYI7u+g6fdU7mZyOsFO2APdCLlkzeb45DuDdNU7kLrCytBVoT5JrRlcyAt4PUZCRNHhNwBBj6To3G1khZKWL70DT35V4uEYyvv9fm30xJTfY8lB97MMoP3N1i2DgVjiFe34SF5/3NQMfPC8Sfec3qQ7CmTly0i6s7Ua6oqms7UpErrj4bMYKQ1la1Mz8tVq09+yp7Ibn6nKtoWbWQm9xRAUIUlX8/k+kcWBlPsnL8OGzQYk6E3DobCs8bLtfw/EW0EF5A/XEXYOFVdxKsxpl86rwqi813Eqzyyb+V5Wp69nW6epej/pgLkXnhHatTuYxaIa1OL2tdnMVefNQZUhG2r4BoRT8j/wSSdrANZNma8au2jVgOzcX5rV9MzyxuEECSNAVaW2ZzdUov7aBE+oYW85PFpvJp3ZbWH7m2cfIKrFroVYQm6Y0LpaK2EMgqfnsRin58HBbtwt+oE1Cz64kGIPNHHUP3scXqQf2rramB/vFCXilv1SQ96AN2Y/UITh3IN77+Nuaf8nvW4+8Qv/RWtsFLiMyvNbljwSRwtl9lyVncjqs/d8SyMpnN+/Ku40Cit5N84S203nAPWn57JWoInItG/Qx5+5/EkgpgWQNayPodU5eeEmapozgdpLFMTZq94yrbqm3yLCw89c+sZuGxKiSNqvNPWuIdORdXxxQ7wMJbH2Z88iR4lR64M/L2HUU7uHunnNXoSSqPGlGvJHwbCG9SBaI1X3YzGl99l6due305a2ZdHeqXJCyfki+8huqr7uaZSpUm2EbQ/epzEd7UfalYL5M3PjWGd9X5ZBFw1GJb9Ljqt8g0NGHRufqgqdYPJ21OquI+AhpDrD4CId046C711wYKgl4N3b5EfTMykQRdc8bQXIxZpUzGgUFvBFSdfzzbYyeGOwsjYGpnIr+sIdXahsJxnyF/2jzEPvsMrZOmGhjYeqwoISKtTivrk+3ITm1zS1ZkNxyI1FnyyLqNoFFQUo7SY/dF/KB9OWonDNgGltDOaG1BuEgvredKsXySVikbGhj4soa2C3kLZB2FsV45BzyKIIuxsaYFiyKF2rABQ+3xv2rKWVcil4ocP/2Kbqk+NKs6IoCxnDMeu8OcjBA7qazG8lgUw8tNA01Pps9pQnVxPgoa2tD9xF8RQCMGAs59FHTFESXQadGum1nVtLbSSyf0l7GYRu8i+vdfjZpbUE+Lue3LySandz8FcgLmGAVMRljvO22BzHGHocfQnsbVlcYfV2xhuToM9EhvITz2PJrufY5h3sJl76WuyJjQs1S9K6rBSIODZP6eWVgqsJo1B7c7Tpzn79VDRXYYTbY0Y+sv+QfP9bDYKWvR+sPYOXYOrj0FTzl4jOy3Myp33h49LzoD3Z+8CXknHGaTzZ6/I3HSnAJVgWC1upSVQ7IH1/xjY3dLi7lyba++F4wmzo0p3mZjhOwx8MqplZaFeKYiepkjjW6nHmJv8zs14Qh6xvEo2X0rXlGZzWJgPRNkas66ErWX3mJVaa+dUG8qzjnepHTqzZ9VDJUsKIRrKVdbmmgvo6WlJ3N5+hqquRRSP/elk0hFGapu/xOiNnh4NXCM9DdgyY5Ox5u/6MJqRK76J9KPPoOWL6cYD3N5CFZxXsit7Hba4dYubrlHDEVbboxe15yLoq03ZBmc2yRgkQyJlgabmE8cfw4Kxn+JVIY1SxEFVuLttMJLsXzykle3aEhkh7JKMMhG97y0rZoWVlvpSwsQUVmEPAxRmOfgzkWu66q9BTbqpAnKrqeNcollX8vNbkym8GW9pgb09Rm6tUUF1iTESx5pLUfUodlSWlZAK1dP2dL0MTVJrzw006ahzwEaa5Lp3HybrJ0cKi6yNXFV552C4vWGMfe48XVza5QnpnqirG9+AJx9EUJTNPer0rsy5pL0xk+z5JLr2eTX3IiG869B0/1Pm1RmqQZWbH6/bsjbZn3E2KaCLS0r0it33zV1fQ4rIK9CrtiuoGojrzg6R2sTms/5O1omTWKARhP5ukCP2/6CMF2W3KpUxTr1cmG59xwtncf8UcdxtKLyc7SS8n8rCD9/PhouvR3xr6bZqzju1ZUIIgO6oUovBgevJy0p7ZK0gLLGQhxtM7RswnmouPY8hDde38riy65H+Y3nX4W2r/Q0iO4Ny5Zk2dwTKjkcYZQduxcKCeCecutNJNDyHbMjTH9oaS2iSY+6Fl440NSdntdeaMC57BJkOfjtZbTLRcUDjyNFwIpQXSWnLIRov+4oO2B3c48zJcVYOOpElpPdmh29YOuRKL/iHJcHXZ3G6+5Fy0efEdSkJ7IR3N/MTlui7bxfYSBNoUzIzYt0nTK2Ed8kLXzieZJAo9dZtLp/g8oYYnpdiHKqpqoTadS0EUpDYQwuDirLUuk0WxOZTydi3jl6NccBg6zC+ifuQF2cQEvG+piFXMQowU9tox0f9M6f3skTHgw4+CQkYgQHWj9666DPS9RPhvsc1Hbi69+LdS2iX26MbK8QFHtrLKwPnX4yCSnqSuun49E2cXrQFuofeSjbbWvE/niqxXa8HPmV7uIjoNTKfUcCPAEPnbzHXsSi2x6x742K5OWU/eJwRHfZgvruPmunOazIvnrNJ2OApdTfzzmsgFzFenJn/tpAZexENBz+ezR++bVZQMpASw/kQml+RZRNL+rMI3tPjSZyIV5Q5aFRSXMIeu9odcnlobx8fhlruNpfXIb2iZMJihoVqfJsnKgWev7x10gaWHWul+WRTbtmqOQELduKZ251R1kMrESlhSi96hzkrTfAyiaw0h2BlSh/3f4Eq0PtXKR8fdF1zD33R38OWlrlJystlVqdmSO9QL7xkefsto/XURY76UhtpI6oztWy+24uvZ6OHrg7Qe/3KL/vGrrG+1Khiy2VtQzLqS1+/F4exrJ3T5RecS56XH0B8tcfzgDXCfWCdMMvjqfdwNT2X2DVIc1KSR17bkO7zRW5AM2LAd2LBVbuviuNVnozILBigkAjf7+DiDqaxjBbkId2AtygMupwES17vZco8Wh52LwbQUuAGNe7rLTsdC+87mDEEpr8Z7vT/My8/aGxdQCkLq5SkjHTS9fCb34MvXGgu/plKZBswWJbchD+ehbruZTu3+aInnQwSv9xESou1Sth0qgo6yCB2tfe4ZW45JSHZG1i8QSxEtyFK51aQtT01KusO+cGyp0v/fu5BKcdbXD2cQrmLzL+0k3tsPFdU5eydKIuXZ2e7L42pbvhHsw/+wokmhrM5LVJXf5KD97FlNrxydKS1eq4B3nQXNC9JXO0+TDy1JyJveu1Rkh58R9H1vrfXWOPmtsb6qzhXDk4KrOTlmsdEUHX5ZrtCiui2HqDkAq3myukym544BmgWR9jzZbNjl/PRLhMVq6NvTzqJRhdsYOwbtOTZgXxszXS6YwmloMHEi+zcTkS0vqpOO1oAmbKgFf11/b+BCTveDSIoRoIzlgkd+ZqnwOprb/SayvpXj2QvPbPqHryZnNlQ5sOzypQUBWqM8FtIkprRB2YYT6OnW+6Acr+8Qd0p/so4Cv/zUkI0Q3UtjO672K5gcmfr4iaCAiNKTpr7GhmXTGl1ln1poeWLYUjrVOSBae8RLn55ZKsVe866V1MzdeoDIOKYuTrHodoNwMttVHB7Q0APT4lGGqX0OI9tran4QI8veNa+9DTSGvTAJPG6ywHphfGYPGtj6D6ousx76DT0XbpP20OycXTWwj/oTdxLBYceQ5qz/4r6i++Galmrd9zsin32CYjeeUeVGVByaWn5vDoyKVQrroPxNtoaga3Pbf43MVm/Rqxf8XWGcx77q5LRekf17pIncldVhm/W4pUlRRdfOpvzkR+fn4QtGxyTb90F8289SEST7yCmsvpPn0p/9m5T/ZZbSpG2Y/3oXIfyXBfZFdPjltnctdBaM7Bx3cUQtu9T9pIFlLtMp+S4w4K7nlSrWdTrIikIJlX3kPLHY+g9q6nkJgzj6KynOQrcFTu0b79UHH5b+jODnaJjLrGP9zShrYPvzJZk5K5sQXtz40GFi0EZi5A6v2xaL79UdQ88DRScziSWj1pFHQjt5QxkaByvfYxCrZcH8lulVRKUW5b6Cznmifu3IeEENlwHYRmzkNi+lxaBrJCwmgZ/zUK1umHyMB+zFHpc1O5Fo9z4GhO8NwmslmAqnKU2+beIqVwrePbqOGefxPkWW7yj/Xrifw9tu+45/iKWKoNhiN/1HZoW38o2ow/XU5tKB7EdHGzKTwP17LuSudTGjXJz+sAPIQz2uGTBpZd6+e5tKfYKenbagCqYBlcuL8rcjwy8xah9aW3rBXMESPT0p/9hPeSKKHZpg/DNmryiiCl1OKXobnVs9jtwx4d3AfNz76JUDvbjVxSi5uQfv0jGmVtCCdZ0/OrEX/2NdTd+hgTuvZW1sWbrIvITlow7NpCGNj80tt2Lfs/2dhKd3ACNJ2qLXq0BKT+H/eTfy3l1FCRx/reCvk76UmyNEdsXfmb73mGMQS8AkyWbMpMpOrrgPc/R2rydGQ2HI7Uky+hvV1xIrSQCYbFtEkZbmV4+1M03/wgWt94l/fcc1H1c7VzEftfbi36elyTFI/HceuN1698DktZi5R9rhiJF8eg4dbHWYn1VlXusbJbtqdpdk3KVfzyJ26dklWdfp6+WYF8qjl7HIvCZNT2GBL1Hn3PcuVcGWnJQfNTr5klowlRNZaaTAoghS0dtTWKzjqK2uTe0fL89cst0XKppQmN51yL5omTqICqFU3ca2RiDmSgRZtUDeYlnuYYIVZS7jpBg3vpXPVqktEC63b1WR1LELpCri6k7pSdbkfDaZehdd5s6iBzYv3llXRD5f2XIlNCV8OkCErFhJoTa6GoXd0iWaWqHnUCWTA+lVqT7XIDl6SOXJhHAy+6uuOoK4snt/5oVjMtM/PReI+oVxgJYUS5n8ruTHX2QjJrgjf9e4tL8tRV4rOJqDlTTwnd0zy5dpWj77WurhiqjWrtBNHsXprWfJ0+Ea9P0gc1jZaPJ6DhvCt45pbeyN6xZ7TMW09XQ6zINEFPsmjbmsL1hqHk6jMRLiq1PCSTuDX/5WY0jf6EV1qAwo5r6SkTXWBZVE5LNScmOfPR/e9nI7TJhozZmep/eTHatDaMeUlm7WAhki6Wb7UpCv52jj1ganh6DHlp/pR9QE+Aea6h082nmjmi3m5WtD0JJo8eo+/qqG9XP3oLxK3Sy9bt6lGX57BcxYnUEFmK7b09R/wNzISMpd2aHlWq9kQq22ZjdL/1T4j9dH+GqZrV/R05I9JzXDnlxvH556VZYQZWaiQ1l5PN3/fHrvAvOuNn9vSDNj0rWinFrx2hcjb+paeh6A+nIl0sMHdg5cg1VJeoqASlF5+Kog3XtadEca3DkmtCDjF2aj2NciNfwkBe2+NUPfRXdDv3OIboCVPKJuHVUMmGWnsJPTFlGq9UupWXUDKrdixmSTFKzjkmUERajqVlKPnFTwhWJUHZ3F/jzNNseVdEWRmkoiqXPcHlPz9d1EFBVAVb/XUhg6VL6Gpe08yLmjSfxNKZ9ce4PBdwdE1uR65mJLe7EsVo8UXYYZ1+qUTqok4WxdCbtb0KgaFleeZ6rlMaJljxho/BQ8tIWsOXnY9wSR7ByT2g0KS3dTh2/gzBShaR5nnLRm2P8qvOQqRQg4Y0UCxcOQvPPsEGTZH2qtLQprbTPKegwVlMHEhKKoEzjs0BK18mR8VH7WcLt02/6crJQjL9Im4nGhotTv4R+yDEQdH0Tbqp+5RScrpNODnAbb6Ruch5YUKd5nfNXc7m5GowOxisaVqlp4RBc3QcU82tqD/yPLS3NFshtMdR4QGjENtH79Y5GHEFyJKawTWIL9yKKTe+SAq2YNRJ7MgccXhT406v0bfZnW9MtDzqjroQ7Zp7U6c+Zh9E998NoaLsZoOd5XVXXSuDj8VR8IW3Ef/oM7R++IU91tc8Qai8BPkaXTcbidDOWyDc22/ol0GC8UGZ3HwJgwJF13xJeF+6WpqAdZGXT5qv0TBucohCaL3rcSQ++AKlBMXQOv49wyXJxW+mC+WfEmquZlkWVrYeaPXseqK5ChrxS7fa0D5C4dtwWbSyPd2zvHMpgzktIXulx14FYz1qKbq+7DKkTN1HrbZ0rsuysETZmtE5u+ljL9HVegApDmLOiI+gx4N/oynfw+I6edT+/iqr6T7XprYM5jG/4tYG9BjzPuKTpqLto4lI1rM9+U/vVhZywI9usTFBhoMZ05u0ZKnBQhQcSIQKun/xN8eife582w5budv2MusORuumG6F5682RT/l66+mnyZUtu5cp9c4H9CbGoO3jiVQLt8V5TMsVthxpc5IiveuafO4NtH41HfGPvyAoxREt48C2+eaIbT0CNbvuhNS+J7L/xQlWemeAFtYDV9iWUSKX+7J6/upRl1/NEaqqKnMrT2L5CtZOCunZi5G/67b2DpOL6EQW+XTOCcpWY7bhV43SLW3IPDfapDArgJ05vO8uiNhj1yX5+qZaPrn4Aoe3EGpoIVDtQCDQEy/PJctRZ6Kl73SdOqfROBooaiCr++ty6tzsLqXqceluvXzKKk+O9ARos/Jo/a1IfqXwLuHKAEt/U63NaLn4FhtfBbDRvj1Q+JvjcnN2pIDgossfochJk2D0L2pl1VMPaVXxwHqLYINyulZ6RLicUq3QJQyEtHK60457duQfp2+5gb41/E2eBqlq4ym6rGkUhGIYYO97y15RbItEcm2vK8dTf0TBQOjY2LlI8XLDHbm7te20NtuTKIuFlvjajj8uC0KW1qROrDsoy0ny1rSwHpm0PJJC92LhgoYmtxrAiNGz1vmyOX4T6jJg5dLSRdSTHVWEhHJAlq0YX1WrK7xbRyPKplZeIjOOGZ6VqjNErVqealbJ79IrrSibXiHsK5ZbVznLcHfPlRx/pVK6JdPrWj8vu7/vj53rfsnUy6fcmMtOpVBHviZz43XpM1+dK52Uhd1ldbxc+iZfzZnelCIgsDYJVlrZrte+uhXkvljsdGZJK2vlc1hLk9MIkfubGz/bJi7U39OReGqLWfMYQXItVUUki88/voN7Lu7oc/GkcN9C/p6LuSguiy6FWDSMfuYSu/AsLSt3H5abazZfV27HSeS5zWvPoD6eQGWMnk1B0Mb8OW6+3tc8rdI6LE9ujbRrKEcSzovnTXEVQfFceFZ4d8dXgD+ujNREalTPx6WT2E50NWAuXwvlhbteedW5eD62qjsb4lXVk658lzJFC85XRIrv43XUVRDgDu6v7rgS5XKVBH5k9qT7rivmxlweia+1FyPrXGl8OimlL6OOPn/H3Z13iVzCDnI8A86OvR3085xFXeTeifTJrhpaLiJZ1wIrLQDp/Hkrf76EYMsgJ57vro46ZGSgu+/fxvDXjrJt4nTb83JXvE8lKRAakSSJBq9sqWWvkPjH65KuldrriYupxQkePjTNnXvPpTBePMh6s7tBnj5t53pwmqOZJ6Mgrss1y9vycZkEoS6l8tCslj4+K1K+iugg2XPwPNY8rbxFg2zdX9edfUP5ZvZ/fdGXxVZxdMcXyB1dyhWRvcrgE3WQ0rlnbZ5vltgYy0qyHMqqmo6S24e4ys+Cs2Lojoupm13JwyuvyPF1fxTu0ru/jreL0RHPyNuPjo9P5STNlW75ZMoUMMzyFeXm4lvNnbncOsdeHrm4uaR0rhwd94KTXM3oGncPII7BQiKWzrQhpFaYq6t0K8kPnsVlqau8HWVji7cvvQt299wDBUdLHkWeg9pHP31YQYub263ALqYs7WwaVxN2zcQdErQlEf94KppfGYv20RMQHzcH6UXa0DCXlMrLozthewjlekQQZOQgLJunzpx8XqccXtGdX9SExNhZaBrzOdpeGY/4J1NMlmy+qmmCLoFKu6eIt/U/RbA/0rJsbJfLmqdc/Vk2mTBZwXOF8Hia+3d5tOy7K04jWjJGNi/3IrK/n43nG6OrtCwOWcrl1bm8XSWfasl0S17p2oVl7+TGWfKeqGsl1SRvLnkeOi6Lqyg3RM+iHDnokPIum1xHUlrXNTwfdQyXxsWgrWGX7ARaQ0VaviK6jiJO1XQDG/SgQldhZ1kXhZPobUsIHR9HueddI19ed/RXubR0Oy47VjbctuOxJRfZmJ6Ll3BJHu2fTEPzJ1+j8Y0vUPv252h8i6D19kS0vf0l/cy2TiXzaWXtROmm5Te0IrmwEZkFtUgtqCMINSNV34KQvsfvYtrPp7OWqmsj76/Q+tYXaHh7PPOdgOq3xqP5gylIEDiz5IBPZdJuFzrv6H8Bw2Vr2ZqlVZjDchXvKixXKb8dwdbS94P8HJasBVFeWDuO5ra5C89V0NwQQZwU2R9Fsg283nTMkRHQsh+hWJqU/svaBFq1YFO7BWTcwtrBpRF0M/Mql+uyaXlPCb8N8l/NKQiHbDHpkuT6TmdKtrah/aXxqBkzzoBcDl2YEVOREIoG9kbpsN7IG9Ib4fUHIN2aQGheDVLVDWivb8b8WfPx3zdHY1F9NVpbWpBOphCL5aGqqgojh6yDHXbdGbHyEkQqS5HpV4loYT4SX85E+5RFaJ06By0zFtqiVpE9MGElVe26CfL2HNnxQEu0qC1j9VgWjdjSju+KVnHSfenqdQvWlm6ItfTDIm0vM78lzuaPmKttLw53AJbTi1ztcMDkw3MhZEkdctdNiQwWtdJqoioNIojkxshSGnPbwljQlArWdjEXWi7lBVEMs91Pl5ZjWfR9BKxcmZML69H6yueoe2+CldN28SVw+T2+8gryUbb5cAJPMTL6biFB3iCecQRSM+fPRWVVJcoLS6D3GpsSLairr6dVFEW/fv0sD806a/vIaDSKMK2r2k+/QqqZlhvz0Lcgtb2kHmYo/9Kt10XpHpsg1qvC0ooEWHodqij2fwNYXUIcP7o6ckva1oLV/x9k741R+QVW2vJaYOG0weuEc9GkEwpxWqEQ/fUWuaPO5z7VykmvNC1ocYsd/QMBdea++npEwFV/c/n/r5CrKUeReBKJ9njwrh7LEwCHQCuWn4eCkeywJYVIC8R4T1vfmKdNsCkszse6Q4ehZ1VPRAoKEeavW2kVhvUZhIG9+yOW0US5a708zQwTvJNleSjZYAgtqAIHiGw9fV5f+RtY0krTL5eCOfr/M1qlZQ3SCCnu3KYk3l7cYo9S/QzDWvphkt6Za4zrxeIQOwhbm83dK3iXUErtdnSKs2Pp2REtCl6NYEfYpo/bvUE/9Smv57K6/JX+5rqEy1vWMKs5xZGdwMj85Cq1haPom5+m5SIrKYe7nebm1pm+zy6hYDi0qAENL41D/Udf6qkC0tEw9Pn4gvJyFG0+AqFY1H2klmW090GFJeQvEoDJetJR9eTDPMBoZwlvjSnMAIlC6DzTnkLz2Mlor63jtVa5u1Yq3WoEyvfcFOhd0SHrQparuT2N/LwI+toL5t8NrZJL6MTXBy/T6D96NjC9zq5dbXRtlFxL/+NERXZqIC2nn6g3cDVYZfTZhRiP1ANt8aJ3I6UWpWHcveNg/GydMnUjaomWTfijJyo/R0ABlj5yMWgZgKVlDJPrEohY54ua26K1YBtVRO3oyXUoCbh81/D7PoeVbmhF84vjUKOPYJDMQa4sRsVWGxgY2WLfAJg6r3hy/M0CZn6ZTJKARHhiJtqZV5/TNyIQCagciBEM6VamQmo3hqVSaCBQxmvd+6uiqh02RsmPNgYqijpy0pefG+jGF9Ml/L8ArKVrchkk034hran+j00kWDWoZvhTEfjT2+Zrfz/cnxE7gjqDlFsk8DLVkR7k28FQwFxGhfPXlMHxz83EteO1R7k0SNTZHley5ZHuKbe5NMG03irFjqZdSbUfVz+6gsEXtwK+WTJROs6+/5QrZbgghvwit2uKgVV+FOWbr4eIuhnrXgCkus2w7+mrVCmrb9UTPR2Lw59ZWFE7CtQifrdZ/vR1K4WJj54stkf07q/ONbEfRvlm6yJS6AYNTfaH9CnpIr/s2ZGTgfcJfv8XlKs/yyQpjUTb8A1aVvomkwQNKgp0BUyJ1/5+uD9TkQCgNFCJ1P724/1wO+OxQ0hTQtILpSEpLu+d++YCTLVvMIrES/a626lJMKYUmmYIUnWQ7rfQFdWkvLqZ7aJBC66QefS0uSuld+SOjmMgISl79n0mXwZRJi+KFEEiWpJvc0ql+mRXXsg2JAyzLQRI9kBDbiD7YYSg1WFp0bL1rqDASSAvMqAzlHHHXHdRfPUREJ1rQ2hEI5an7dVeHCN45SGUp4UMWVreY5HvilypVkCKsIjmbfXXsqx4ZYosFJaKyRUIWOTqh1WKwqmOGnk9WVz+LG7QCWwfFZ6asvtzpldcz3tFpDgaQUz1+bN93pVOP+ZhfHhqpOEkGDHMIuDP52XyiII0PtxcIfI0ufhTmO1MoZ8bjVZIlncOf6sbpu2Q6ftOHkpyjmZhBWTuhuoiOFfxOuLymm7H1RPrGOzCtKIvu1KOnYZ/9fVi1VAuic3MZqXR1sPskrSuCtJp9ClaXp1bxjl8OnN0aqU4dCld1DVKy2pOvXupPLXA0lE2VlYEP+HiwvLKCxGuKENRj26Idi+nhSTrkrFsgt1ZVw6cHPALi2TtmKtH4LEyynU0oHK5KInqw0CMcZXOQE/Ea2dl6Y1Atk1VBfOuRLSiHLEyvQTppNNftYY+ymHlkgm2BinLTWfualk5dGkO679z6/Gj/8xQqchFBaXoKrzI0Ftqx0qQIssC03VIiwO90uioUZZOr33mSh1WaUiaxTVd5h8Dh0D5LdxurIQYz+TiTw3kwcvSK5wKnsc8VdOKY8Q4HecMV+XrIwhWDsnOfLWvtT6h7strnZRxUgQ83bc0+jH9ikjl9WUVb5+vT/9DJ7VJvxJM33OIdQqN6HppOcWjdv5sU/WzqpO8zteucayrCHWnmu3V2E47w6wJ/iJRFFA3KgsjBlz2sQnVvdpiJaT5L7mU+iyvdXiSNjXQ7NtKWm/lZDIEOhvAkIGUZFRZqDP51MUk46mT691HP48nC0cPK8ImnwCGXuDMxch/ewLdsTxEKouNlwMi2lLk0d7ejsf+fQfq6hbjyMNPQ/eqngY4UiU/qe5lUDp/rnXwourqOjz6+K0oKSrGYYf9AoX5BR3x5DIKzJO1DUg2x5HacSQaB3RnO1Ht2cf0GlQb+QsgwyyT3HKf9puSbGfpgdtuOsK6SqEX21i2MnMManQV57AW2ObNqgzfcQMyoFBY0GBa1Gfr9tlJy+mLDy7EKVv2wilbV/K8ChiYO9/Bn1pIwCA+OhdY6aiO7XVgZWSASRI/ySggMF48StnDbCj3TJ7aQCXoX6YZV/xsq17Yc5NePC8GBjBMVqOVjRmrnBHKKhm8bLYdLPOIEHitEzGOlUHlX8EvLYuOfFVH1llYN5KRtzrV5Q+VVOYkgYnFT+gr4GyHJK0u6Yq+TJjSedCG+jxYG3WgmdZEfZzukSwrdg7rcExfEnOdUNtNJ5hOG0XS+F/pr03goabgT9aBKM4L8VlW/FX5OVmc7HHK3c6ep06tcsth83npy866n6AgceqN4ihtK/VKQNou8Gb01tJC5HUrB6qKqW3SF0eZtHv56I23n8FLLz+I9z54FQ8+fLNVrwYBs47IT7opAJOraOT2xyEvxqCOP/yff+Ltd1/Ey68+iVdHa+depmP9+l8qlUS4sgh53UvRVJpPGd2XjiS32k31rzVecupV1mXVyar8xDvOsqs921Q36nMBZUufpS5YWBk8OrUFhz8/2XU664A8mluoo3KQa8icWfjtN67AA5v2w+BybQCmTM0AtQpV1QlW7qd7eezYhcD8JqZRiPhIPP2UimEK19ArvisjAw6f1jWQkdw/afrAUjyzZRX276fdHG0WIPiblUl0/cRanPkx5aqVxG28zZY3+Ujkf9/eA3D0sApTDGGgezlkWdWapRfmNGHf/0yhVjGeeo2sNlWZFKkrZftfJ7VLrwLUHLSu27+M5U5T0WOsVil9gud6eqcPnFaZu6cvTadRS8AKZ9qZnHpEECvNi9rmfI4lLRSBkLX5islmv9hgsgrIFi1CBQ4YPQr1LhzPV9J+KyNZSbIORLKbpPW6bktm7GmaPpRSlkeLQXECOexVJw5mLq2bS/Jl0dbVodfGmivorBdaXrQu7eEr5X7z7edwy22Xm9S7jzoIJxx3jumj+Ko8IekXz2UBpVinmnHRU0JZt+J3zwPX48XR/7a8Tj3hfOy6848t3ABL2ZEEgkqX2W1TyuVcRZVJedSxTKrCAt6v4ADiy/5NSWVXm8vqVg0KXYqiSzNdpWUN/5nagJ8+P9Ua2sxzVa4d1eBOyWRp/X2Pfjhz/e526e6xVHZPcXVmN/jPhe37xhy8MH4RwwQMDLNGU28WMcyMdh1XRoqjdDxaviSTL4G9R/bC87v2tzxzTczcKyeVO6uNs+M8RXBe4AHLy5PCB4dtgK166lmu57JyemFOA/Z9IngnK+PBXueqGwJj11n9b5LKOYADxUHaD98KnlPzSTQno5jXkqF7kbYPqbazp0yuTcgONWuojR2vIJPAiMoCBHPtnQaZrpBv33paeotaaI0wsVutn2351aVcHdKZvjpW00rAYo/sXyxbafl55ZZH54k3vkSqsZ1dhACkZLyrGY4kAUPA8tY7L6Chvg6jdjsQhYWFAbBR+2mlxFtabbGnWUJ096IF+W5alzz0tea21gReee1JFJWVYdft9iU/pg27QUExZJnZgtSyGPJ21sd+O8utdVh17Jb63mM/W+m+ZuovS27pi+fqj6vkEmrRYHDijt7qMKBgpyP4nLhVT4IV3T5SugOslD2bKkieFcOS4Pld+gE9WWoDK6bpAC1FUEV1AawkS9BgBgY693wGVeCFXfsxV8njcteZSOc+lQMzEoWqzAtj8YHr0n1kDOMbWJLE/q0kq5HKHJyuhMIaqiSL1Rm12Fb7UQo/nP3QSbqTSNq3Ax2pHVzZNXbLypLrpJeE1WFmN6foItBWYXRZsdp7vFthPsFKVq8jr31dI2mgI43m6vCdtWBNkyudWS022GXzF2VbPXuWLY+zwOIt2mBR9ppLKVBJ06KMyEWm/Dtuvw/22/coAyvDG8WLs45r6hBqSSDUmuJYzTSNLYhX19m9JOXRZof5+YXYb59DsNuO+xsv/cRbXGwSn9cpAlg7gQ9J1XnnOlJ+mnNyltG3U3+qD3H2epJLXWp7PWI1EsyrwVVAWVvWkUVJ/G2Lnqpui+lf2/lwYTPCD0xE+Kax+BGtKZErYlaU6zbow8vgSrwFEurcitgBjCsgY0g5/HyQeFj+aTwQAKjk8qS7Hy5sw3Hvz8Vp781HtSYggnB1EJ1V5QEnbtSTp7rHRpMb3Cv3w6l0BnnwZVgRGdZTCQ2oVH/mUgd8/EDwQyZbWBrG13VJWxXj6syVW61iUwWBFduUCKFBK2VYT+q4omK2QQ9zBXMHL93zv66TWR3UC9OGVUu6UsptSbFW91Befh6rc4xcyhWE/aKxzSxLfWHak4EfLVBZQc6aEs9EcM58aFGl6pqRRzcyRCtLY6QoShZ6jtFW04hYKvBWJJgsfbWL9WHman3GHfXdATmttti0SV/96UySwQwAGhgu9eqSr59l0dJ1lu3JyyV96dZsShJrQJVkrqGEDkQeVI4qff6IpyqML8jWL88AqpUG+O9ni3DhpwuCO9mM16+UwExp4OQbKYd3V0hA0OFMB70iP4ajhlXylKNIwEojyNT6JLZ+9Evc+9Fi3PrhYnR/dJK/GXQJS4GfDijmadBJOJwMp4msO14q5fbh4jac9N68Ff4umcoRTsDnZkJJkk+KQ2urw+r4IZM6R5rqEsIUIlat9QGN3FblRuFQDAlaD7O0SJSVJMtEczqa3K0s1rdgnBspcml07n8ro2wcmyfiSGOQZcFegjVJTlIDgWAONDeXrDT+zB19nDQtJFlCAnI9tbO3B/hLq38EA5x4O7BSnwHaG+kG8lJf0clEnNWk+9qTXvCTrzLXtZir556SBiDBfq3eqvia4woL8JinJLb02gl2SaIs+iaOcyDXBLkyZGtgxeRjr4BUaHUyRvUWjx3VGBRZDSMlsxvKNoelnF0/p8TGW6BHRRLMZHNuWIqFtwo0tA/yUENZg3gKwj3ZeXCtllLH9y6DwEBhvaXmPFWYF44yX/lFtUsv/prUZ0P+d3azK4rJlAUlS2hrsDLYuVwqlIVURbrt61r86+OF+NdHi/hbzN8C/OtDnfP4UY2dvzWuhpGldIEQyltg5QHW5trITGU2i05H5avy8drql0dffpM9OBdJWF1aGPMx0jG4tjVj4qdwUTD4WIF1399Q/KB0S+Zl1/z5NpJMJlcXyMoWQpJp9Uh/enPCdl6wW6pts6SSaKd525Jk92FcL5EmdnsUqCwaQhx1MdcVkPQx0Mk1wG1J8sDq2tI1s8/FlcuXzp1lr0RM3aqPQwgQXDsJSAxMyEVVKTBxR+2jziGYdRamC9jS0oA7nrgJ//7vQwxN0LoK462xo3Hj/X/FnAVzkWmnLOk2NoXrJ/b5sUyCPFS/rj6SGvhJHU8O2zWTuDTJanQu4ZqkrrWFk/CbkAcidbgZzfbulFU4f47SGDCi0sULc5RNJ3HoAFk8JJPNKeHker8KOiDjyzsGKPxZZxGP4Fw/6zgMs3skSyNg4bV1JDbCTLqjN36G0FPT+JuK0DPTcMr7C3Db5FreDwBAeWTyMLQku5pXR/2cG8x4ISffqB72JQHmonAStWZ0He/R8lp/eDlO2aI7jt6qFwasW26vVNh8lWcqPmmCNxXPlYP1IQCzzPiHymX30notg9e+7LQtDFj8fppWdsZTeX3ZxUc6aGE80ZPRQGb7SALLxz/8USYDzQDYlVyumNpPoKxeYM9oWHdWnyTJYOeMp3cHlVQDgqXRPfFbCSke85ftxAQWNI8jt/ZlN3uKQXHm2ZJIIqJXSmi5K5Y6RO8S1eP3m1Q6T76UIs1duikGTx7Kgh6i6usI8/2GwJ7Us74MCtJsQ3OnV0zhuIvz8rvPYPSHL+DpVx7B+K8+Q31rI+587CZ8+vm7uPepmxDhwBVuZ27yF2klJQioZgWSvGvpVsQ7Mgsr4P19okDrV4eo0NSuCz6ZH1S/fip4GJ/sNhAX7tgfp2zeHfftOxh79y+k6vO+1YueyCVxxqcLXRp1Nn0kzYgVpQ7Sgx22GztRJTtduY4M08/OGaZ75SqC0gkgyMcmEPmzPsc/s+oJXg32u4MuIBr09I/xrCPGcOwWvbBORbA+jOSb7N+zW/lXvNWJgeGlAhOlUfl0FsKr2/dD5tgNMGGvgbh1u164f5s+mPmjQcicPBLn79iPJgI7utKEBBrkI2tHQaYY/OXzV8XydGM+kkFlqmBZKguCMvK8QuVluICqEPgZ5T1xy+44aetuOHXLvrzuGaxxI2hu2RunbtENJ27RBydt1R17b9iL2aus5E/w2mvDKvx91EAMH16JDdbhYFLhHiI8uO8A3P+jAS7/gSW8T375zNvAUmkpg+ZAJIOBl+RnWFfUR6BIkNOyBXNVgmC5hlPqE2hnWBOtBH1CVoOEMFULCMvywtbU33dyJZJlLu13AsvpTKus7PRysRw5vXFxSSpnx5VSuJqJ2XYu+kplmOOYT7N80oR5JpLCtFkclG1gi2PmwpmYv3g24rSo1GIzFk63dWKplEDK9TG3EJUy8piDU8yVeTJftZV25/i+UZeWNTwyrQFHPKvP0JPU0c2SUVXo2ikkS4jfbdsPl7HDyHaSWRqiJSGdz1a7a1ZRNcFq49fnY94k7fwQjPrWAcRXxzDSp48MYrtG7UzZsBAtKeuU4qMgG0V4lNWiE8mqMC+zWRsJduDueHGXPszRfaZIUsiCamhPofzeCUCba1zJlPn1xh05uqMri0nAgM7ldLw+XdiKrbVEQq5wWMrE/DWaGYMEhgzrjil7D+rgkdUcz8kC7Sx04zgDlMzR67sgsWF8SfDbsQtwQL9i7BBYgV4ypQ7fxHQGPGkOGoNwDIHKceUgM24B/vbWAmR+tYmSIXTfBKSP3dDuhe77wr072iGvfhHKXIyXduhLZY6gtjWJLR77ytKukPqXYfyuA5BI0okJ2sDWUUViiBHQ6m0+NIJilkfX+lzoelWRjmUMa4q+vd0afAVlqZpV19BCx47ZuN0a1CquQC6m+3yug7hs+sSXc5GYUs3uRPhmkLd+lkst7UjWNeGxl+7HM28+akb1GT+7GEMHDsFZl5+MZDSO9fpshIt+9Veky/IRLSmz3Ujl/Xn+UjtTEZIAS4OxrK3CQT0Q2sBt/OfJby9TGHVfu/6uaJWWNayQbG2RKIq/zmnEdI6aDGSRHVjpPEuug+v34aIWzFvQyAt1CgZYNHVo3lUNSocVRNLaqCWpU5g6gYDTXJUgzI5SB4b5qOYGMl5BBtfuMphgRavCwMol0tMZNdbIMXO18o+txwDJZ/to6I7iuTFRfLXe11gzC42LjgJePGoZxN93YIMTzJGhSSHl69COAn1sWklJCtdfl4Mn/wTT3WdZCMBJplec6yZW48PFsgKZV1r7JDnVv3tqLR6aQouyg5SWUhZEsF9/t3OknpIqw8s36d0BViwlFh22vsljjo0mezXCSt6At661k/7wknwM0UOIVejzw2gxFue5TqvRW59Lj6aTtu5K135Fe4LAVVUYIlhpPc7/Aqk13FFn7se/LE9x3TPoNu0gtL7fBy0fVqH1o1L7tX1QhbY3u6P93Z5oHf9zOhf2JMKBR1RPoJO255V/gXlFFI5RfyN5+NF2+2Hk4M2x/ZZ7YtMNNkNlWRUO3edYDO65Po7c7ziqTgiRvCgtMrZu7r48Aanus+RqPi20/Z7R6gOWqThdlS0rkPnxEAyh+6Ku7QvtIGpJ5ctgn35lqDl8hGZVeU0xzPzVkQdjqS7kmn+b12YjdPsX/I0Pfl9YmO6Zuhgg8CwSAJTgw8L8XI6uKYGbGMF7Bw7DWRtW5MikNLziYb/XZ2PWZLqRgStofFIRdvK4lUs/X2knv78YkdsnIPSPzxF7aipB1AGMyWQ8Mzhzg2506VRGNr5Zo7yrBwQCToujWKylmz5H+MaP+WP5bvycPMfhtx+7p6p6zEwEZTp7wcJS9aLLFjbE0Fa5NPWDwvTMi9GjdMBnf80lDOHYkd1QmR+yucZ/z3WfJtd9l0zb8GXQPd+VzODJwIrX5qZTXgEXaXKdXiRxcn9ug9NKSPXHTAqYfkRZFN0JWmkCtq3M5j3rKJRRR3VYzWO5T3b5XL7f5KT0P1dNqteSKZuidObxQNPrCPVYjExeHLFm6tTiGML5dNUG1CJSrI0PVX5auQvfdnUhAGJj5mnIo47I4lnRTzs8pAtZr6U9ccEpF+EXh51pbaln9gfueAj++ptrMHzghkBxITLRAuNtSxP01oU4KM+AjJ9AMwjL5Htj5PtDvu99cxIoDKjAPdvIknBBjmkYN06oQei2z9gBxyPyzGSzGHLHoYq8CN4fNZjpWHmyOqxPsLvYey++IkOYtJfmhTbgb6Pgt4GF6Z7FEgioU2tjOWsIhqrDaR5MbqFZJ2EMX6cbag4YgW16sPEYx1tWkqma7sK+Y+bgxc8Xkwc7qL0WpLs8X9iIrR+bjMhNYxG5/yuEnpqJES/NwB0fLQQ0Man3JmY34sh3Z5t1IpkcZ1eGk0YEe2Kb9SgAYA3xtM1uu5iWj9xGhenFcatF3zySn+lojSi25D1ynQoMrtBjaZaD0TKaX2JZtyEgb9PNf9GZf5Vdj3xcv3lfCxFoXfnWHCtrHa3UF2fX4iev87w9ZO1zwafV2PNNDgZ6F1TpBVoCV7MKeaTlow4pipjLvRKyMgdpSdqkr28hS2CjPLtIwMN3FK25ouPr7tmd/xVSvRAMKHSqfR4yxXSv6/MQ7tuEZCyFCAe9VGMUkeYCpKvzrErSlfUIN/wb7dPPR+PUPzg2ZWGqLn96d1VW7kpI81B5ZUVIlTMudUtrr2wrHmagZQ3MBeEywlcp82VYhta4AZPVP7UnUD/Vv1La/BVP7bpE0xjfL5LUq0ehPFw7vJgn6kYqtKsBjeRnvDuHHVqAwd/0VhzxzjxWldRd2bqOvXX3fDfJq2HYWpGWhNWz+OiE/mvwsMLl4Pj7sA4y15R89S6VOpnylHWhrGgl7LVxOUGuPyrzXHdznN35x4va0f2pKXjhMz0AYHo91fQdNJifc5YKr2vphrGTT55MYFNfsw7JTHj/pUkNzjohyV0USd6wAM3WsjGeOr+5wWEU2gOCAHS1sl7LunXU83xhl/K1GIyvPKRg5FdDcL3w00W4n5bgDV/UYFxtEk/OauR5He6dtAjPz/YuofLJcDwpsjl9Fdbqb2AlHt62L+sign36V+KJXQfZ/W6xCP66WRX+u1M/fLgdByBTYuWtxCQhY13WqpqozzavlFRGxQsHNUIjtyiKAcXOklD1OSMwZB+4yN3FUrl/76ltEtLzn0H71H8hOeMBgtKXyMx+EOmvKhDp04rU7BLE5pVwzEkh3b0VyaF1iDM8VF2C8Fz+Cvoh0diIaM0QYxcur2BNafqeAGcD14pJQ5is1UgpefXsQRO7FOGqSuRVlCFcWYhQrx5IlpTa1sqRTJz1rEUJSXYvvY6TdMAUTO470HKkSfmobS/z/SL1gm9G3r/mCDmyrNC6UtD1jN5bTLfD1l0FxJH5lUlaUqAO2FkZt9MTMU+yQOS65WfRvezFKXSZPkP4H/zdNI7n47HJ6OnGw/hI443YORRgT7GCvNkIe2xcgRd3kUXGS4tqqYwuGDsPWz08RRuL84p5G/mupWvxIdgIZAyOWG6NfrLazPrgT+CoJ5v8r0fbjn8WujrSa+gyWd211hx5WTInb2K/9MnrI3OSjhvh9m16B3clB/MIxLNFusz3zA2q7PfCrn1x+Wa98JsNq3DWBj1QVaAZNBETEGRnzWiiFAxhdjZgHDAIZcQgxbnxi2oDPwPCZBqnvLsQx7w/F3/6goBspHbWI3aVlSkKJbNsCd1yuayQrH504ieYHXGcwrq0JiLkIcdHWyQP5LWreVcvbjj5PpDkcJKJ4rOuRmLcELS+X4HmL7ZA2/yjkK45F+nFv0Ri0uZoX3gJ0sXtSM4pRHhRPlJ0BTONJUi05iPSNAiR6uFob94cbXU7onZcHtrf/gwFm59uvG2srShmbm61OSHdfk5vpQU8D4DFn9uSPoJWWFMDdCk16KXl3tNd1HyYntBaHOps2h6GRVxcDcYCKwEeM3YPRLQ+P4NoSRHdU5epy839jVB/XXsFApGyrWTD4RKUG5LLSZSt066StPGbkRWOpAKzQrJFc2rm1jGxQtzwyVv8lXhgyn3xgC6NuUn6MY2sGFlXBS6uuCzeZzAyp29sE8SZ0zdF+vT18MnuAy1Py9c6DuVRPvoZZjA9T/faqBL/3aU/gxRHncD9baTlt/sbM+kesWPakgqm7wA6ymKAzGsBU/9CHDSyF07cojsu3KEfnjt4Xfxqs54undJYOzO/0nxyVjlMKiOddcwTqC4svq61P7mTxTFw5KxPl04umkupvwy3aC7k8ln1uGdaDeNn8NKsBpz8rpvvWpzI4Jav3cBgcVUP8QTva6tikf4qlRtefrNBN1y2GUdmXlXRTbjdlmfQ+tKSC2tjxWKZ1M4qR22LyaWRfX6rmyz+plQYjWAYdWJgQQR9OD7Rc8kBNeWr3/89uTZyg0Bi8UMIzb0SiZbFyPStR34RrZZZ+QhPL0BSBhGtKLmBeaz3vO5xZCrokjVHaTDvi1BrGIkMvYzMbMTS45BX9C7K15mBvE2a0Tb3d0gueFHZ2We1ZAlFiDLSHY1z2unCA5XCdK4H32oXdS2zVE1Cd19WWu5R8fXTuaURLzvqWivpCWTqh7LCdKtfd3Jy35JW6Z3OsHfYAKMnmAaXdodcdNvO0tXvoH3G3Wj/knVU9yrHugVBLEWxmIrlAjoNYV2jbw5Ynljwuez8KpSEcQIB+/crt0WViLDIWhhJIU8c4pdOuK82O8pgZrsUX0ChVuEdgUWlS6M+0017kXQUUjFjqLBNvYMcbRTnz4YhWgPCDFF5FA9s39+iuHXqjpTymZkNGBrLx0lbdcPx2/TBiVv2JSD1xHFb9+B5FU7ZUp2YeRJcvt6tH/6zax/cQTfqss2rsHe/Elyq+4XMyICOUVkPpwzX9jWuUawxdcI/t06p5pGR9D6hFEYUau94SiiQkgUZ+sdYRP6hSXfN+43FBZ9oJ4uApEyUxUENcM9G3bBzt3KehzC0ohC/HMa6ZX7dOCqeMbTS4kjZbA6P9XKHySAK4YJx1XZfCe6ZUofrJrh7mjq86OP5dv/BBTQXTYHJ1GRWeXSeweJ2tQUdVb976yqSy9tRhta0Rn1nbX4fSY2on5M7XNALmbwdECljp2WwPvKAclow1MHM/GKE4uz8jNhe1oZEOwGqjP1g+FYIb3UxCgfvRXeNrmG3uJuubKdWVrUhX8DW/j6SXx+Blo+qkOmpJR/OKvIgYxYSAcYAJ6Co9EFCBJR7zwOUuoTt/c60YQ9UNAgsLo9JdjDNI+pBCAPUIOxKecj068Zr9VPHX1pn3JlnTGAluYI7ySm3oOX9KrS8V4G2mXshtOiXSDVcjtC0g9Dy1Ugkpv8Jqab3ifYLmEb83N9vQupqq0dsqIfnNOkkKIBI4mTwIS0jqOBFKZy6ZW/cvq1b05ErrLb7Hj1JT+UUKnHIhZV5QV+BWxjVrMPQ7Z+7p4N3siPzGLv9C4zQe4pWcMVnOpsb4rnMXP1YqS/vNhCVMmvZyXLz1PlRwyrMmrid1sRd2/QkGAmQ+uDurfrx2A+3bNeHEcmXfM4icKhsgmX9JGUlze0PD1wH6F3GeBnsPbI7/kq3TBK5vAgXTPTqLIKx9hoJwE9xvZwxKYkuvXQaMs3dVKHZAWTB2T0e7Us1Xm2StEgiGCKThPe7FWSwWQ+a8Lylu6WaUiTZoEAlNRZ2jyf8/7c351qQuO03oARnbSjl1JIF4OIteuOKTbpjH1tMK9DSLaWTTOKVh/VGz7a3B+792oPgNyCyFGttPhfy83s5JPm+DyQ5fPska19B/P2zEW8ag0wT229BCUJNhcgUJRAe3IjM4AaE6/MQXVDOtt2exu0WSH9NKzn0EpKfnolUyf0EOlpfzXk2AR+mxSU+ydJWxPrV22LRaITgvfAhFNLCsUWdrHOBg7eeRHaudiWZNUQJ9RMA5QKVTxumBWU8eN9bXEbkkceIuhcN9o0mdCF/QBliwRNja6XWBUgtfB3p5kkmRZrWo+PBX90XSMTPBGhFJlmGaEUrUtUFyMwqQnttDJHyavK/HKlPz0LblM1dGsnAv9+EOmvJNyHm/OJni23VshOEis2/KtiWPSj4QYORPmlT3LJtb4a4zuyF1dUZY+nKtDFUIGNpeZ6fwvkb0uUiPTurzt3naIRmpSa1p9BknIKc1Mn11EOupJYjyK2syMOe/YutgQQyLk/3N+DiLBAjJ5eFG7gF4GvbOYfxzOeL8Yl2nmCK3ArbkiCROXQdc1Nf2LU/qjRZzrT6q0WzNcSqPd6Yzgt19gBITT4BQQi1DHeYxVKcvhHSWpx6+haB27sRrttUAC9JBMAOnER6aP2jJ6bgg8Wadwuh2/N0M24fZ3f12+b5GUHMgKiQjshLGh6QOI9b0G4upacHp9bhockNeKFetcM89dhJJPBW8/TOQ/qAIcgcOAQPbkPr9ZuSVTBrl+JopkYzJ99HkuZ0uOmLCFSVUxCdV4DU1DKkZnBkmEvAml+I1oXdkJ63Hprmb4H6aRuj4bWv0DhuAmKFLUjXFNJCegPpWbS2GnhewPYvogXVi+5XJc8JYOk55cgLc+DoeTGiPX+CyHp9nMsXkM0xsR3VfHIPdbS1WgH4SI8EQP7ow625A4uqA6hI4mVH9RXGT+vlfJYzopenh1UilZiD+MSj0PpxKVonDUFi1gGIf7UpyieWov+4bij4dF2k6scjWTyEVuf5iBLg8qsLzcLMVKYJXFT+yjYk2yNILShEOv9LaCMELSj3yhkcVolyquQbknXEFIb9dwaq21wHlyAOspxQqiYHAvrnKYNrJ9bi7g/n81yVxYpTZNb4H7cYgIp8ByfHjw9eVlZBGeH9n6yDxSethwm7adFnEjWaCNJtLUUQMOgrLox/8rAyy1G5u0K6DqEsfKG1G5OjXLkkeXClTyTJcmPIFk/NwIcLnQzunyN/zJ650i5OJNHtmcnOulKvFB89TDB+4stRjUqo3NxiD8kQaKJxCaGkwMkhwHXvlblrpTl/5wHYunsRBwqGz5GFamMsPlrYisVHarW6FteqTpRA+dp/XdjPLycYTLe5Kl8LCfQsMoOh5QVYtzyCFzertPvsFWTNnxTcRmHfsnRT5A6tjNQmKyB9aVhfFlcsx9eRcvp+kGrGyReKboLQgnwk1qlDpH8rOyVdOapusimKxOw2pObMR2jxVBSGZiF/o97I69UXmYHUx2mlSM5kHdNFBC2wUJ17FBrDYKRqhyHcuDXakjugae4AVD9+HTt9OzLRCApKCtn4qn9Cetq9AI1kCu31jUi3tFGLpDHUHWseHgMQEuUClbUfycdJt7UbD3u5WQt31b/Cbs+sTDHLN319hCZehWTsUYR60DRYyIF5SjEyDTRAujUh1b+WVmI12uduiUiyGQ3P3o36ReuR5+ZIV29CmfojXhBFHuOH5skKzUdmeh6LsR0ys29x8kpG+7tq5PvuNyet4BZoLWhA9/sn4tR356Euri7oKimoKlaKF4+gs7gRB7w+E+eOnudq1rtzqlgq+KXvTscDXzfh/q9pXekRvRZa2ku9Ufx7djNdoCjK6RKp418xXk+zCAB6X08VLw1ixR/Yv8ryzlaJA1JH/kyuiMhdO1lzKkULUW19E89p1W396AT85PX5+GCRduh25I4OcHSsJn5c90U9etwzCVhI2fVoWqOXyaY4vFYnpoyz2lL4aEECr1DZw/d+gdADXyHEOvS/k96bg3er2whCAiuV11MYV34wH/9l3RzwLgE/GIq1/5jgrVsQ9YovFrm8Tcgc9dDjbLnRJD1RdLuosjYo33bdoti8ZzFGlAebFapNNIFiFizbqb4Nfxy72LYKuodtsbqkTkfHgZjuAPf7R6o3DR9s4347IEo1y/uyG8Kz89DeGiWwpBEvjaJocC/e74905bpo1RPBsXM4ds5FjNZXZv06hFmd4SaC1my67jNokY0txsJ3FqL+/QY0vDsF8fGfIpb6GgVDS4FuI6xbRHqWID53MbSTqAcdT6G2OBL1Te5ejqunXy54eTATv3CSDh+BLtHcakshlEZbMktnMnTL0/Orkd+d1lV9M9oaH0aY1qAZYN0IoBVJm3O110lbCu2Vo3RqM1qMsxHrW4mCvEVITJ2BprEz0fRhLZo+zkd8HuPVErSon9F1d0beZjchlL8tc/Uvia96i6/+u4R2LulVwyxdUFG2sKcsWFRjYepFvD+7kdcSVOlVm/yJV2CpGXApvvjqZTJtIK1a439joc+ks5PZ0zt1oDqCmd6pscWezE+WQ5gdXF+3UR6+TkxOnRAw9PFPW6YgUjjjefvbl0skWWyEkzz8WTklI495vO5digjLnTLLienbyVOgoYcMEY1eAlkxEk+d8H6GMgrEOnhLHsazOSJFC+pB/JSvKat48I8sLr2UrLTaKUJk8chD4Ct+aoMYy6dV92oTay/erszHibQ658QzeJFW6ymb92aRM7hDW1S3sr40C2z1zrgxpk0on6AulIdZuCpPTv34Nl0Z9S9B5qBhwUWWlFVzIo15BG4B1/I+Vb+m6Ju9Sygp1TCkBDvyi+sg2acZebUxezcykoyidT7dO1rjYfbicEE7QsVp5Pfvj7ZMT+TN/4QdnBZGVTuiJWx/6pk0L5VhZ0YlL0toeRSjnWCWmDIFhVUNKNr9OcbfAiGC1Zwrn0DZFusir3uZtadZTNqwr6mF3UKvaqnpYgTSGNWItcj71r08KQ3jJ2hVaedXAZWWPoSLCqieekBAmdGOxOJWNH88CZXH0Fqf8zeWmCBWxramWkTY5ul8WlkZypvuaa8SpeoJutOmosfh/yHY7o2mcfmI9FoHUXq96Vgdwa2dcRfZKhitrQ435CM2eDvENvkH+3UvCpZTr12gLu/pLraPCrCeC/YlF6mD+UVtpsxr6QdLHqwdagZ6lgNkpnPBtQdbBRogM1zH/trTfWigorJGdXTKqrWn1Zqb5KAkwHL3vh0SYC1qy4BdD30DcOxKXl4mHdtf3ASZ2sX2EkW6gm4hO7T2pY/EShmnDMl0BUItEbTPnIl0ohWlG9KhL2lGZm6BG8PiESR5v7kpTqinjUPGeXS1I4W0eHonCXQbI173Ocp2pXvZ0IJpf3yQY3QaxRsNQ6x3pVKwOfT5sHYkafWnW92uItr0Tx+sSunpuYCTwGSWFcFKLzK790NZgvwCFOTT7QuTkw3uIbTNr0XbZ1OR4GDc5+RiyngyQtVldGEpOx2oREsMTTWaumCrsYnzCphXFUE40gvR3gvRNrsSpetUIrFoIpK19K7o+qbiaQI0gbuSWURZVo3TDXko/NFsIqB7l0G64MjX7vJbY5U+QvHcjBbs/+xk8iRD4ytF9Mq5ln7QtGI9cmTAJUALFNA6guwIWW1MPKAAmQMH867sKOc+20wAb7XIKG3hRQBYjofPsCuZd4UcHwHW4tYQR/00+pV21cJycCy5BbLtY6uQ+ILuU7FsWnb6RBgttbQi6AnENJDrbYXiPBRUVCEZrURyxkQU0+pAj3ZEir2FpWdxeYhEqhDOL0YqXUIwK0RLdRqJyRNRunMrCjZfzG6WwYyzbic4abFmBqWD+iBv3QEEigxdOeaT1kJQWk2agmklVw4QAik9xDAvnsW25RC0qKJR1m0B3TNWvOZE7Ws47L8tX81By4yFiNJdbKfPN+T3W6Ppjf1oISWQLmUecnnZvpFIf/IjQGYqkKjLR3L2VyhcrxWZtg3pFs9C06Q2WleDkFcV5jVdyGQt8kKN5kamW1RTEaQIXkV7zmLujtQqIne94nZfpd0ahpVR8cyQ9Ux4bqOsrsVi7e8H+9PAlEtmUQfhuda1uaUcwGSNKVgvTeu9zkw79qjS1ICsJ00RO7DSH3vIoKhmwTlSqK5cSGel/Sa0JB8tFdAnpVzO2XyXTxnUsxzXfz4ZfV98HVMmD0d4SKt9HFVL/rQpXrGt/g8jnkghSQuuje5V04z5ROJpQPcYwiUJWhdRxKcXIzOddTGtFI3vx1D/bjNqX1+ImjemouaD8UjXTkbh5uug8RMinNVjyD5bnyA4ydtvnj4PjW+PR2phnQGfalR/UwSiWDntxm4FCLOuQ2XFCJcTBCvKEakqQ6yM1lChvU5Ny4v1HyK4LW5E/VsTDawEcvEo3fLCQiJKP+RXtCNcSVhjHulWlnN6HtomLkTrV3W0piYjEv4cJTusg/aW/ogXTUbL1wkU9N0Ike7NSLbOQapmAS006gMtrSgBXfvKSzcSrIcHJ8/EjGbNfaqll0fOCl9W63TJwjLmD00B9BjdrCuy6liGsJZ+2GTo405F8mFs3lFHARRHbj0tVBQ9RZQbaBaXApQWePzHA7Fv3wrrdCKbPw5YttBlaRDWUaf0xV/xVVKb3lMWOWD2TUjdQnykso3JDJroqsit6l6kMV9irIQ/5Tn3/U/xz3kLTaCfJyfhkvitqAgvIhCx49PSEla3NhchFo6RWwllr0TzQsZvbsRb3ffAASMeR3h2KRJ0r2zZQCyB1jaCQZhuYqgQGVpZmdZSJAlw4UgK08s3wFal52K3wjLc8M4kVNgOGQmzijLpGNNEEK0oQOGAXsjvS3AL0XJlMbTMIV9NQTllXelapTTXMKJlESnE5y1Gy9S5SDW0IUmr2LZUYv1oh4dUzxL0+e2RwPMDEG+mxViQQEaWZCaJulglYqkK5l+CVH0M7fO+QOmQfMxPD0LpolkoqCyiJdVEUzOJZCqBItZvqJL1w0qOxeiQtkfxRuMu+FHeiWyUCH7Rvzv+vsVmQf27LZfTYbq6jO8dxlxaBZdQiYEX5jdj338HbqEmqOUCdExcr6UfLqmdhRw6F0Dpmqd2TWSRpWXr4BQmFNL8prRPupEPDC7FpF37I0rfJBHmqE1etr2JOh2jadJYToz2e88zvuxcDDc143nuO2vfjAJkZDlcXmGbytF3EPXV6ZXx15KLd+ctwPGfTmRiIpPKTQanpL/ANpmpGBqah97ts1HatIj8Q2gJF6Ix3B1vF26Gs/NGoZBm2PTM71FaTL+xIklgikIfSU3Qcmmv1a4N7Mx02TJFdO/CPZGcOx+XlZ+Km2KbMq8Unphch81qtDBbE+qSPgl9Al8uYphAdct6vTCVVtw2kQKsF8pDVSSKMlZeG2WMM/1iDiAzWM7RqTYMqG7DuRNnGFDpqazqwX+STzCeGNwDb+6zOQ5t2gSRyQJSWlqaq2uh9dgYQyhPu0AQ5Mp5jy5iYsbXeL5kNzwW2Q7ntz6EIe3TUZBM0CKktcZqLasKoSZSjMnhjTA6vQH+Et6eZWKmBO1R3Spwx5bbIEmkkh540gLWfvYdR6dmnlZp0t0nfGxqIw57dSZNPQ2JIo2gXiHW0g+SqHwOhKQFOicJtKTtNlfFaw2jGsR0rvi2rQ91ZGgZJmw3yN5g0ou2yYibZ8njeRutsnweDZRsfxw6jPxpzsXvsG9vLFqH+ubkQVFrjfQ1nlyASgko9QR6BRRlOr1n18xO//aC+fiE4PF2XQ0mNtHbSDGtucwEZ+v3LIeZhxGU5+ejvl3fF4yhf6YOf8Rb2CX1HgaGFrFPkV8NkzOZyqvdW7X6ZH5+X1xTcigeDG9APuRHcDi+pg2XfLkASQKsNmpME+DCtGoFXgvoim65UR+XrxGP6aD3mxmrc7WT2kTziWm8O3Yu+rSJB6UmT03fa65MwHXpiN74V7d8vJ++Bpv0GMsm0eQ58SUZBfEYCVpPkTy6nzKHSgqRbApjk/xLMC9UQv7SAWan0YYg3SfTgHmosjIo/x5F5di2qABbVlZgy55VWJfuqp5S6y0HDh2UXPWocS8dvMEhEi/XXqs06Z5NlkENffTrJ9fgqYWtGCfgkqBr6YdL6lX27FztTI2UMhgyiXgthbTOqkt2DNr0uxWHcNLAcmzTvZj9Ru+r2U2L5EZT2gkCKoVSabWbgAMrggoBxdwU3ee5sl4dcoBFy44dg5AZ8JWl4IVeMUk2yW9WIYFY7+8JjFOhGOKpNOrjbYiz3MLu/JgeK+ShNF95RTCtqR6j5yzAe4trMKahmoVSHaYwMlyDPZJ0o9JtWBQuw9uhQfgyVEZxVJcU2Na8yULlOa2oE6ubcfiiNnRrbWE5QmQTwZdFEfxuYHfM0is0WvqiehIKLdVGbBMODDbgEJz70iW+clY91q1voxXkJu2raeE92rcSd+hbAixnYbgVN6RHY6vMWAwB3dQUAauFViC7eyjRTnCNYDHB9S8lR+Px6AimUV2msUF5Ke7aclO0stHypC8c50pZD8UxzYGbJJQ/EbQrLTyWVef6LqU+9ebaBBhWQtkZntv0qwRYjrrWwGvph0Va7VXdlEIrTQGBj/RA1op32SIME/RI2ZwCRsyN0oip0VI64xVR4KEPK2j9kAMqgYnTKZ0rnZvLcKqqfcTEb3XIW202lxPIqI9c6FxgtDKddmO/wEPzRGmmyy2PT59GnIcILSBZcZJf5REJcGO0PtvIY3F7HIubWlEdb0eSA0Ej6yGeSNBqibHcYVwxdQqqW2jS2FQLy61KVt6a2LE3OqwgFEqWHc+1FlF1rLwUdVlHE49/DLTUmjoGN4RAzNcWSNubIrl1rbharxjHZql67JCZhvm0mN4O9cC8sLCCPCjfkLIS7E5raaeePbFdr54EQfH25Oopt401G5dHGfQCRR6tbb3poJk/24WWZYpEwxhYJO6rDVhraS2tpW+TtEb69Vlz8Oy8hbi9uoZg5jp8JzKgktUUXAtwVkQBuBr5uOJBILd7HWE8VzgtSNlDo8qKsV+fXtitl3YtIdDIeiaVRKMoikZQGIuh6jvcQlmAtfFawFpLa+n/mjqvS/OLKRM8m9PUjKkNTZja2ICpbe2Y1dyKubTAxiXiqNZbFSIPSLnmSCeSpRaAkwGS5hAJSrTqNs0rQJ+CKH95GFhcjMGFhRhOHBhUWYRym4ekNCaTI0nmz5Ur7Wz+XW7Ga4R8Dk1NTdhk6GCEBhGwxn09BWUl2lspG+HbF2UtraW1JOrU13IuAscwpx/qpsiFaOpKcbRsIffnSfOBtikf4cWda+tl8vwf7NgdFtZgAtbbn3yGkpIS+p+aXAwKTn9Zc3h+7cxaWktr6dsguWTOSlJ/S/JS28eIbC3aGuqDK+KjGUctpfX56+jP9QTRY0Euj9zzb5sEtA0NDdhh840RGtGjMtMepcCspDB/em83jwVwH7XSVONaWktr6bsgLflIhcN6uGb90U8vBc6f9U89SPTXS/ZNH74k5cbLjaPwJXnlXuucuNQJBxS2rPNvk/wiqgjS+H9ixleGBvzqEgAAAABJRU5ErkJggg==)

")

不二周助役で初舞台。アーティストとしても活動しており、12月25日にはデビュー10周年記念ライブを中野サンプラザで行う予定だ。")

石川、平野、伊藤、早田。20年の東京五輪は3人しか出場できない=共同")

")