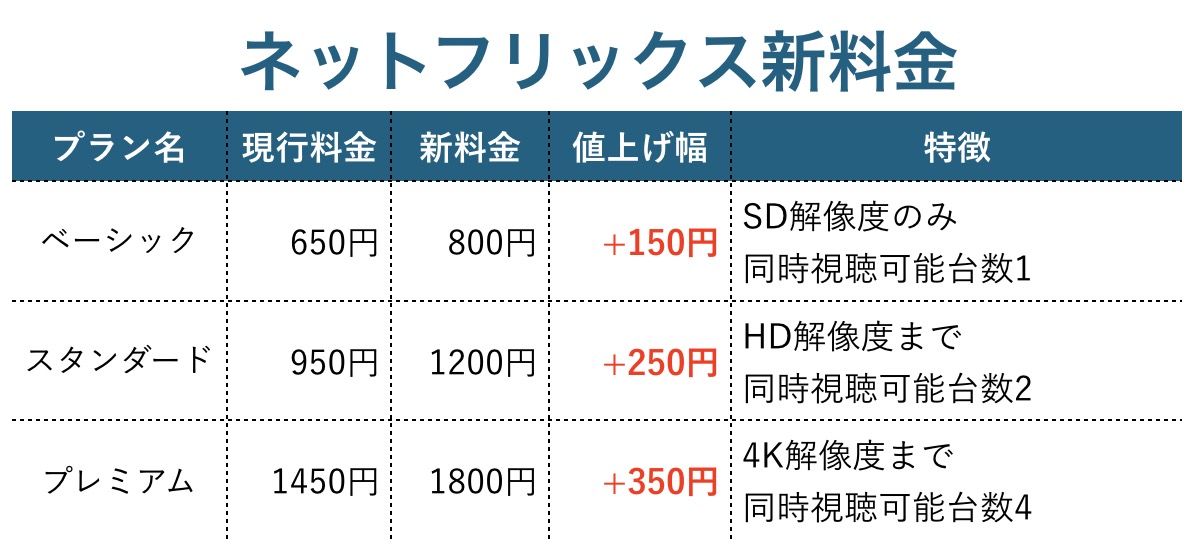

8月23日、ネットフリックス日本法人は、日本でのサービス価格の値上げを発表した。値上げ額は下記の表の通り。3つ存在するすべての料金プランについて、150円から350円の値上げとなる。

23日早朝の段階で、すでにネットフリックスの新規加入に関するサイトの価格は、新価格に置き換わっている。利用者への請求に関しては、「メールやサービス上での告知がなされて、次の支払いから」(同社広報)適用される。つまり、実質的に9月の支払いより値上げ、ということになる。

値上げ理由は「オリジナルコンテンツ注力」

ネットフリックスは2015年秋に日本市場に参入してきた。以来、料金プランの値上げはなく、今回が初めての値上げとなる。

ただし、海外では五月雨式に値上げを行ってきた。アメリカでは2017年10月に値上げされ、現在の価格は、7.99ドル/10.99ドル/13.99ドルの3種類となっている。

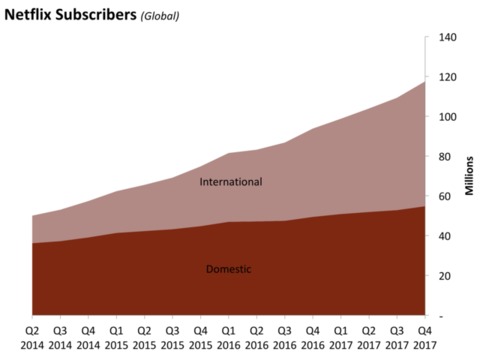

ネットフリックス広報は値上げの理由について、「オリジナルコンテンツやイノベーション、字幕や吹き替えなどのローカライゼーションに投資するため」としている。同社は各国毎の契約者数やその伸びを公表していないが、「日本国内の契約者数の伸びは加速している。今回の値上げは契約状況とは無関係」とも話す。

ネットフリックスは2018年の売上高予想を150億ドルとしている。

ネットフリックスはオリジナルコンテンツに積極的な投資をしていることで知られている。2018年の投資額は諸説あるが、少なくとも、3月に同社が説明した段階では「80億ドル」(約8835億円)だった。制作費の規模はオリジナルコンテンツの質を担保する重要な指針であるものの、売上高116億9000万ドル(約1兆2909億円、2017年)の企業にとって、財務上のインパクトは決して小さいものではない。

“値上げはコンテンツ制作や技術インフラ開発の負荷を下げるのが目的”という同社の説明はおそらく事実だろう。7月に発表された2018年第2四半期決算にて、会員数増加が「予想未達」となったが、原因は主にアメリカ国内での会員数増加が減速したことによるものだ。アメリカではすでに会員数が5500万人を超え、増加余力がそもそも小さい。グローバルでの会員数は四半期毎に450万人から500万人ずつ増えており、増加ペースそのものは落ちていない。増加を背景に収益基盤の強化を考えるのも当然だ。

「CM動画導入」は誤解、しかし「レコメンド動画」は強化

一方、いくつかのウェブメディアでは「ネットフリックスが動画に広告の導入を検討している」と伝えられている。

しかし、これは正しくないようだ。ネットフリックス広報は、「導入を検討しているのは、あくまでネットフリックス内のコンテンツをおすすめする動画の再生であり、いわゆる広告動画ではない。CMのような広告動画を導入しない、という方針に変化はない」と話す。

現在、同社が「動画の再生終了後、おすすめしたい動画のプレビューを再生する」機能のテストを進めているのは事実であるようで、これは日本でも「再生された」というユーザーが出始めている。ただし、この機能はあくまで「一部のアカウント向けにテスト中」の状況で、「正式に機能として導入することが決まっているわけではない」(ネットフリックス広報)と言う。

ネットフリックスのビジネスモデルは「コンテンツで顧客の興味をつなげ、契約をできる限り長期のものにする」ことにある。見るものがなくなった、と思われると解約につながるので、こうしたレコメンデーション系機能の導入に積極的なのだ。

KDDIとのバンドル料金はどうなる?

なお、ネットフリックスはKDDIと提携し、通信費とサービス利用料をバンドルした「auフラットプラン25 ネットフリックスパック」を発表済みで、近日中にサービスを開始すると見られている。こちらについては、8月23日午前の段階では、ネットフリックス側の値上げに伴う変更について情報はない。分かり次第追記する。

(文・西田宗千佳)

西田宗千佳:フリージャーナリスト。得意ジャンルはパソコン・デジタルAV・家電、ネットワーク関連など「電気かデータが流れるもの全般」。主な著書に『ポケモンGOは終わらない』『ソニー復興の劇薬』『ネットフリックスの時代』『iPad VS. キンドル 日本を巻き込む電子書籍戦争の舞台裏』など 。