死亡保険や死亡保障(医療保険の死亡特約)には多少入っていた我が家ですが、二人目の子供も無事産まれた今、明らかに保障が小さすぎると感じていました。

保険屋さんにも相談し、あれこれ悩み、先日やっと夫婦二人分新しい死亡保険に入りましたので今回はそのお話しを。

スポンサーリンク

収入保障保険とは

今回夫婦二人、新たに入ったのは収入保障保険。

すでにご存じの方の方が多いかもしれませんが一応簡単に説明を。

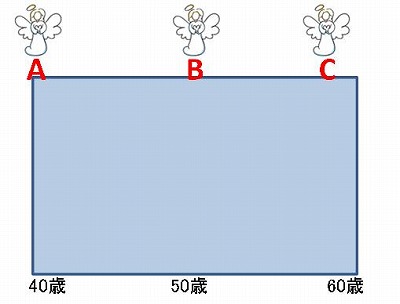

通常の死亡保険

通常の死亡保険は保険期間内に死亡すると、死亡時期がどの時点であっても保険金は一定額で受け取れます。(四角い保障)

例えば設定額が1000万円なら、A(40歳)で死んでも、B(50歳)で死んでも、C(仮に58歳とします)で死んでも1000万円の受け取り。

保険会社からすると契約期間中、いつ死なれても大きい額を保障しないといけないため、毎月の支払い保険料は高くなりがちです。

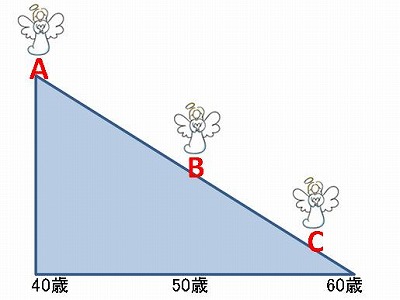

収入保障保険

保険金を年金として毎月○万ずつ受け取れる収入保障保険の場合、保険期間の経過とともに保障の額が小さくなっていきます。(逆三角の保障)

※保険会社によっては給付金を一括で受け取れるところもあるようです。

例えば設定額が毎月10万円なら、受け取れる保険金の総額は、

A(40歳)で死んだら10万×12ヶ月×20年で2400万、

B(50歳)で死んだら10万×12ヶ月×10年で1200万、

C(仮に58歳とします)で死んだら10万×12ヶ月×2年で240万

と受け取れる保険金額が年々減っていきます。

保険会社からすると早い段階で死なれてしまうとたくさん保険料を払わないといけませんが、若いうちなんてそうそう死なないでしょう。

時間の経過とともに保障額が小さくなっていく(=保険会社の負担が減っていく)ため毎月の支払い保険料は比較的安く抑えられています。

小さい子供がいる家庭は、子供が独り立ちするまで長い期間養育費が必要となるので、この収入保障保険に入っておくと、万一の時に安心です。

スポンサーリンク

死亡保険は比較的選び安い

今回、保険を全体的に見直した私が感じるのは、死亡保険は比較的選びやすいな、ということでした。

「死亡すれば給付金が受け取れる、以上!」が基本。

特約で「特定の病状になった時は以後保険料の払い込み免除」、だったり「余命半年の診断が出たら生前から保険金を受け取れる」、等付けることもできますが、特約の種類が医療保険に比べるとずっと少なく、単純な印象です。

スポンサーリンク

保険会社を選んだ決め手

数ある保険会社の収入保障保険から、我が家は夫と私、それぞれ別の保険会社へ加入しました。

その決め手は…やっぱり保険料!

今年のあたま頃から暇な時、自分であちこちの保険会社の保険料シミュレーションをやっていて、そのデータも持って保険代理店へ相談へ行きました。

ところが保険代理店の方におすすめされたのはこれまで私が聞いたことのない保険会社。

自分なりに調べてかなり安いところを見つけたつもりでしたが代理店の方が紹介してくださった保険はさらにお安い保険会社。

夫の保険料なんて私リサーチのものより月々1000円近く安くなる計算でした。

さすが、プロは違いますね。

聞いたことのない保険会社でちょっと不安もあったのですが、大手生命保険会社の関連会社だか子会社だかで経営に問題ないだろう、というプランナーさんの言葉を信じて契約することに。

保障は大きめに契約しておく

今回夫婦二人分の収入保障保険に加入する時迷ったのが、保険金の設定額。

月々○万…の設定をいくらにしようかけっこう迷いました。

大黒柱の夫に死なれてしまったら妻の私的には大打撃なのでできれば月15万設定ぐらいにしたい。

でもアラフィフの夫に高い額を設定すると保険料も高くなるのが悩みどころ。

掛け捨てなので何もなければお金はパーになるだけですしね。

アラフィフ夫の場合、月々の支払い保険料は受け取り月額15万設定で5000円弱、10万設定だと4000円弱ぐらい。

多分死ぬことなんてないだろう…と思うと受け取り額は10万でもいいのかなぁ…なんて迷っていました。

保障は後から減らすことができる

そんな時、担当プランナーさんのアドバイス。

「それだったら大きめに保障を設定しておくことをおすすめします。

後から保障額を減らすことはできますが、その逆は無理なので」と。

そうなんですね。

保険って、保障を小さく減らすことができるようです。

たとえば月15万の受け取り設定(支払い保険料5000円/月)を、そこまで必要ないから約半分の8万に減らすと、支払い保険料も約半分の2500円程度に減らすことができます。

契約した時の保険料をもとに支払い保険料の額も変更される、ということです。

でも逆に、月8万の受け取り設定(支払い保険料2500円/月)で契約してしまったものを、やっぱり月15万に増やしたい、となった場合、現在の年齢をもとに新たに保険を契約しないといけないことになるそうで、年齢が上がってしまった分保険料も上がってしまうそう。

この話を聞いて、迷わず「だったら15万で契約しよう!」となりました。

もし子供たちがそこそこ大きくなって、そこまで大きい保障が必要なくなったという時は保障額を減らして保険料も削減しよう、ということです。

私にかける保険額も10万か12万かで悩みましたが、減額可能の話を聞いて「だったら子供が小さいうちは大きめに保障が欲しいから12万で契約しよう」と決めました。

素人では思いつかないことを提案していただけるので、やっぱり保険はプランナーさんと相談して決めるのがいいですね。

二人分、契約完了

死亡保険は保険会社からすると簡単に死なれてしまったら困るものなので、申し込み時、2社とも健康診断書が必要でした。

無職になってからほとんど健康診断を受けていない私は、保険代理店と提携している街のクリニックへ行き簡単な健康診断を受けることに。(無料でやってくれました)

二人とも非喫煙の健康体割引で保険料を試算してくれてたため、審査が通るかドキドキでしたが無事二人とも健康体割引で契約することができました!

最後に

ふぅ、これで何かあってもちょっと安心です。

不要になった旧死亡保険の解約も終わり、やっと安心して過ごせるようになりました。

とはいえ、万一夫婦どちらかが死んでしまったら、まだまだ子供も小さいしてんてこまいな生活になってしまうんだろうな。

まだまだ死ぬわけにはいかなさそうです。

医療保険も見直しているので、書ける時記事にしようと思います。

子供が生まれたら保険の見直しを!おすすめの保険相談はコチラ

⇒保険のビュッフェ![]() …自宅や近所のファミレス等へFPが訪問してきて保険相談できます。利用者の満足度が高いことで有名です。

…自宅や近所のファミレス等へFPが訪問してきて保険相談できます。利用者の満足度が高いことで有名です。

⇒LIFULL保険相談![]() …自宅での相談はちょっと…という方には、全国約1300店舗の保険ショップから、近所のお店を探して予約できるライフルがおすすめです!

…自宅での相談はちょっと…という方には、全国約1300店舗の保険ショップから、近所のお店を探して予約できるライフルがおすすめです!