忍び寄る米国のリセッション、新興国市場への投資の好機か

Srinivasan Sivabalan-

米国債の逆イールド局面、新興国資産はアウトパフォーム傾向

-

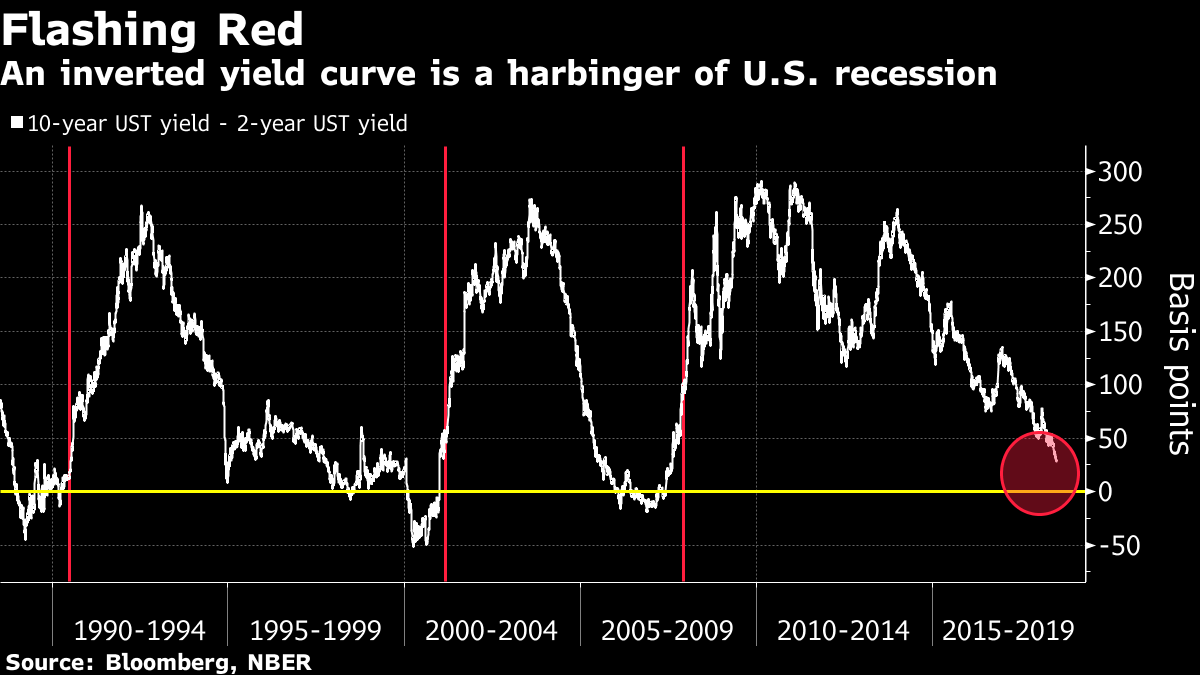

米10年ー2年債スプレッドは27bp-11年ぶりの狭さ

イージーマネー(低利で楽に手に入る資金)の終焉(しゅうえん)や貿易戦争、無数の地政学リスクに加え、長短逆転に向かうとみられる米国債イールドカーブ(利回り曲線)が投資家にとって新たなリスクとなる。ただ、さほど心配する必要のない資産クラスが一つある。それは新興国市場だ。

過去30年間、米国債イールドカーブが逆転して短期金利が長期を上回ると、米国経済は1年から2年以内にリセッション(景気後退)に突入した。この相関関係では逆イールドカーブがリスクオフのシグナルとなるが、新興国資産には当てはまらない。歴史は米長短金利差の逆転が新興国市場に影響していないことを示唆し、むしろそれは強気シグナルの可能性がある。

米10年-2年債のスプレッドは27ベーシスポイント(bp、1bp=0.01%)と、07年8月以来の狭さ。同様に7年-2年債は24bpと、少なくとも09年以後で最も縮小している。

米国債利回りの10年物と2年物が逆転し、米国が1990年と2007年にリセッションへ向かった際、新興国株は米国株をアウトパフォームした。米国で景気後退が始まる前年の2000年は新興国株が米国株に後れを取ったものの、2対1の割合で新興国市場が選好されていた。

Risk-On Regardless

On two of past three times yield curve inverted, EM stocks outperformed U.S.

Source: Bloomberg

Note: Returns from date of yield-curve inversion to date of normalization

債券や為替で見るとこの傾向はより鮮明になる。直近2回の景気後退局面で債券と為替は米資産に対して上昇(90年の景気後退より前のデータは入手できていない)。投資家はまた両方の局面で、米国債よりもむしろ新興国のドル建てソブリン債を保有するためにリスクプレミアムを減らした。

キャピタル・エコノミクスのエコノミスト、ウィリアム・ジャクソン氏(ロンドン在勤)は、新興国資産は多くの外的かつ特異な要素に反応し、米イールドカーブはこれらの要素ほど新興国資産に影響を与えることはできないと指摘。ただ、米国がいったん景気後退に突入すると、リスクテーク意欲に影響が及び、新興国市場はアンダーパフォームに追い込まれる可能性があると述べた。

Risk-On Regardless

On two of past three times yield curve inverted, EM stocks outperformed U.S.

Source: Bloomberg

Note: Returns from date of yield-curve inversion to date of normalization

グロース氏:米利上げは今後1年で1-2回、さもなくばリセッション

原題:Run-Up to U.S. Recession May Be Good Time for Emerging Markets(1(抜粋)