大幅安でもパニック起きず-中国人民元巡る状況、15年と大きく異なる

Tian Chen-

元が手に負えない状況に陥ることないとトレーダーはみているもよう

-

3日は11カ月ぶり安値から反発-人民銀当局者の発言で

ここ数週間と同じように中国人民元が急落した2015年はパニックが起きた。トレーダーらは元のポジションに対するヘッジや一段の元安を見込む取引を急いだほか、世界的にも相場が下落し、中国当局は強引な介入で対応した。

それから3年後の今、元の下落に対する反応は明らかに抑制的なものにとどまっている。トレーダーの不安心理を示す指標は上昇しているものの、15年や16年の早い時期の水準からは大きく離れている。

上海商業銀行の調査責任者ライアン・ラム氏は「パニックは見られない」と話す。

米国との貿易摩擦の中で、中国経済の悪化を示すさらなる兆しが表れた場合、こうした状況が変わる可能性はある。しかし、現時点では元安が手に負えない状況に陥ることはないとトレーダーらはみているようだ。中国人民銀行(中央銀行)当局者が元を安定維持する方針を示したほか、米国との通商問題で自国通貨を武器として使うことはないと表明し、元相場は3日の取引で11カ月ぶりの安値から反発した。

世界の金融市場を揺るがした15年の事実上の元切り下げ以降、人民元の主要指標がどのように推移してきたかを、以下の6つのチャートで示す。

オプション市場におけるトレーダーの先安感を示す指標、オフショア人民元の3カ月物リスクリバーサルは15年や16年の水準をなお大きく下回っている。

人民元の1カ月物インプライドボラティリティー(IV、予想変動率)は、元の変動が大きくなるとの見方をトレーダーらが織り込みつつあるが、ここ数年を振り返ると現在よりも高かった局面は複数回ある。

フォワード市場の動きは15年の元切り下げ後とは著しく異なっている。12カ月フォワードポイントは数年ぶりの低水準にある。

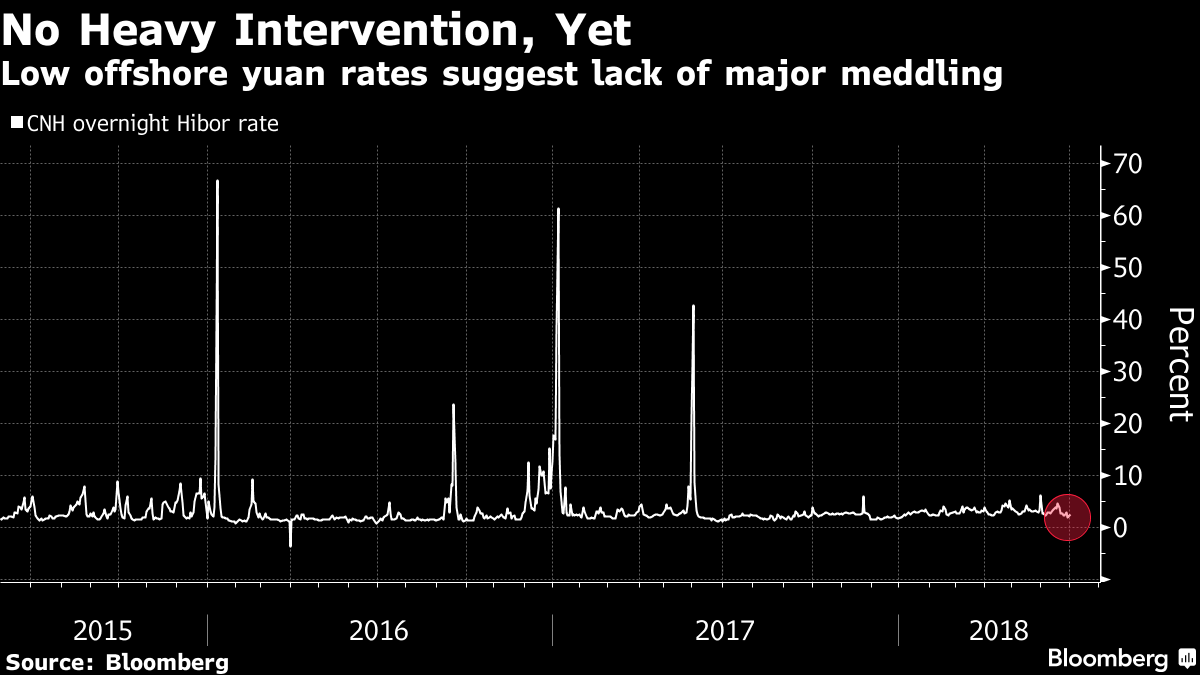

オフショア人民元市場の資金調達コストは低水準にとどまっており、今回は人民銀が介入の一環として資金供給を絞ろうとはしていないことを示唆している。流動性吸収は元ショートのコストを高めることで弱気派を抑える一つの手段になっている。

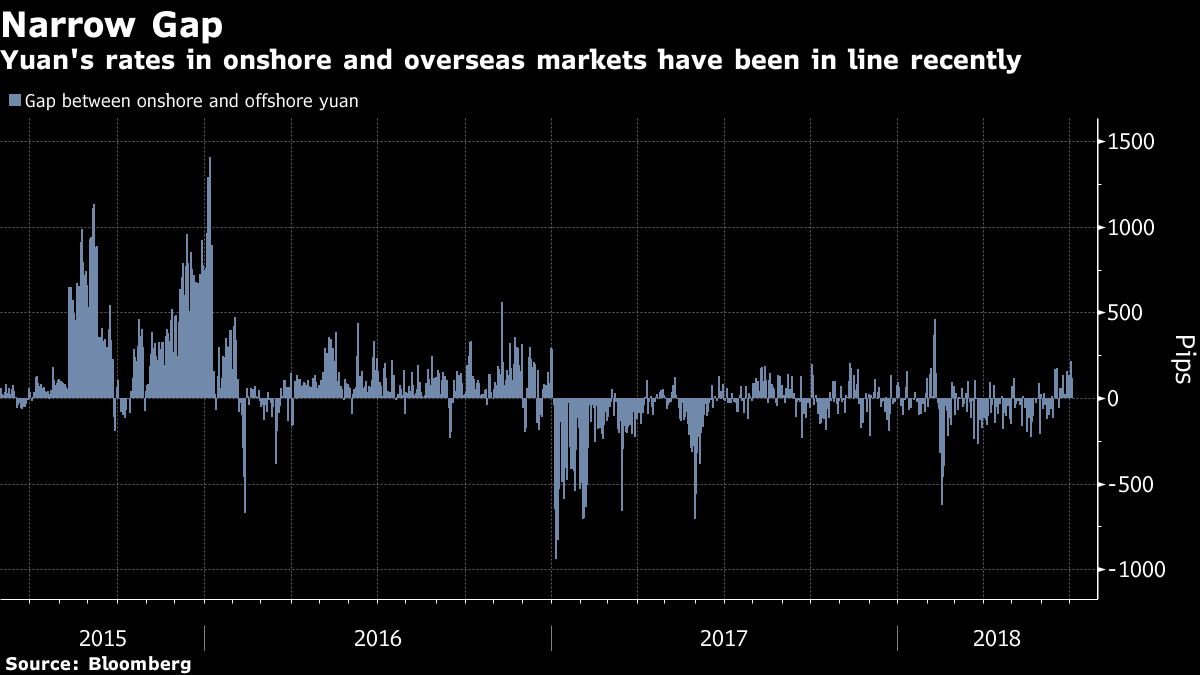

オフショア人民元は本土の元相場に基本的に沿って推移しており、海外市場で弱気な取引は限定的であることを示している。16年初めの本土・オフショア元の差は現在の6倍余りあった。

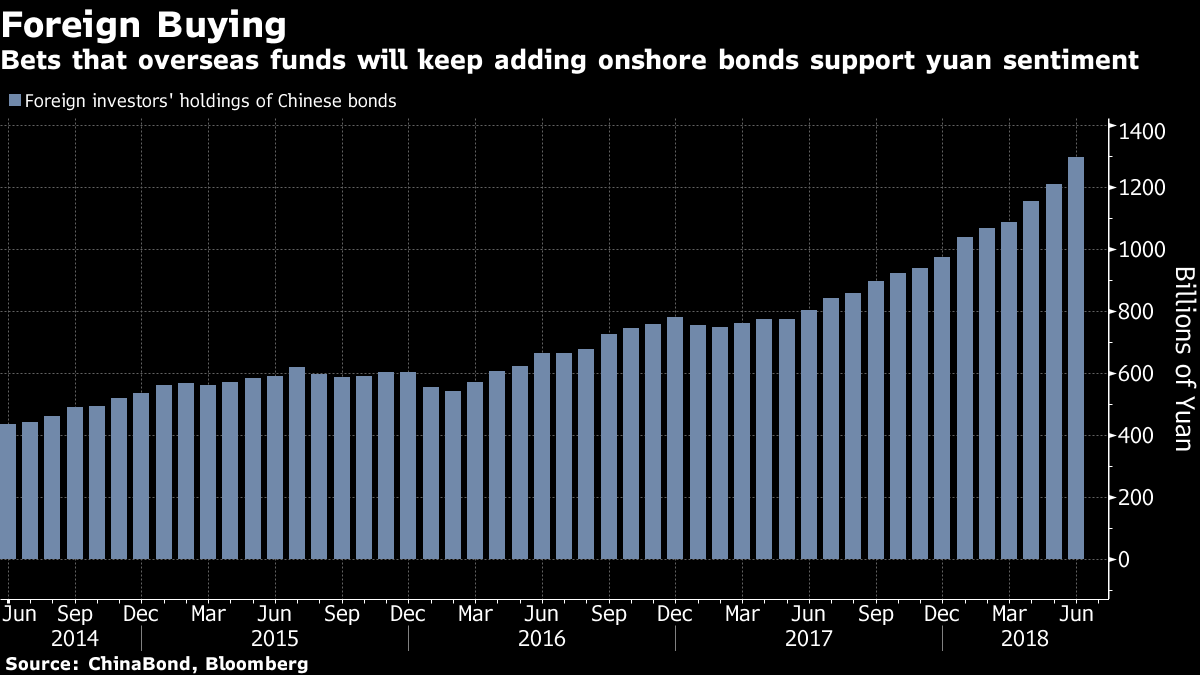

外国人投資家は6月に中国本土債の保有を1年4カ月連続で増やした。ナショナルオーストラリア銀行(NAB)の市場戦略責任者クリスティー・タン氏(シンガポール在勤)によれば、本土債の買いが続くとの期待が人民元の信頼感を下支えしている。3年前は元切り下げ後に海外勢の購入が一時的に減っていた。

原題:China’s Yuan Shakeout Fails to Trigger Panic Among Traders(抜粋)