ETFの分配金増加で7月上旬の日本株に需給不安-日銀買い代償の声

長谷川敏郎、氏兼敬子-

8、10日に主要ETF決算、分配金捻出への対応で先物など売り

-

16、17年の日本株は決算日前に下落、結果的には買い場提供との声

日本銀行の巨額な上場投資信託(ETF)買い入れ政策が長期化するのに伴い、ETFの分配金捻出のための売りが日本株相場の不安定要因となりつつある。

日銀

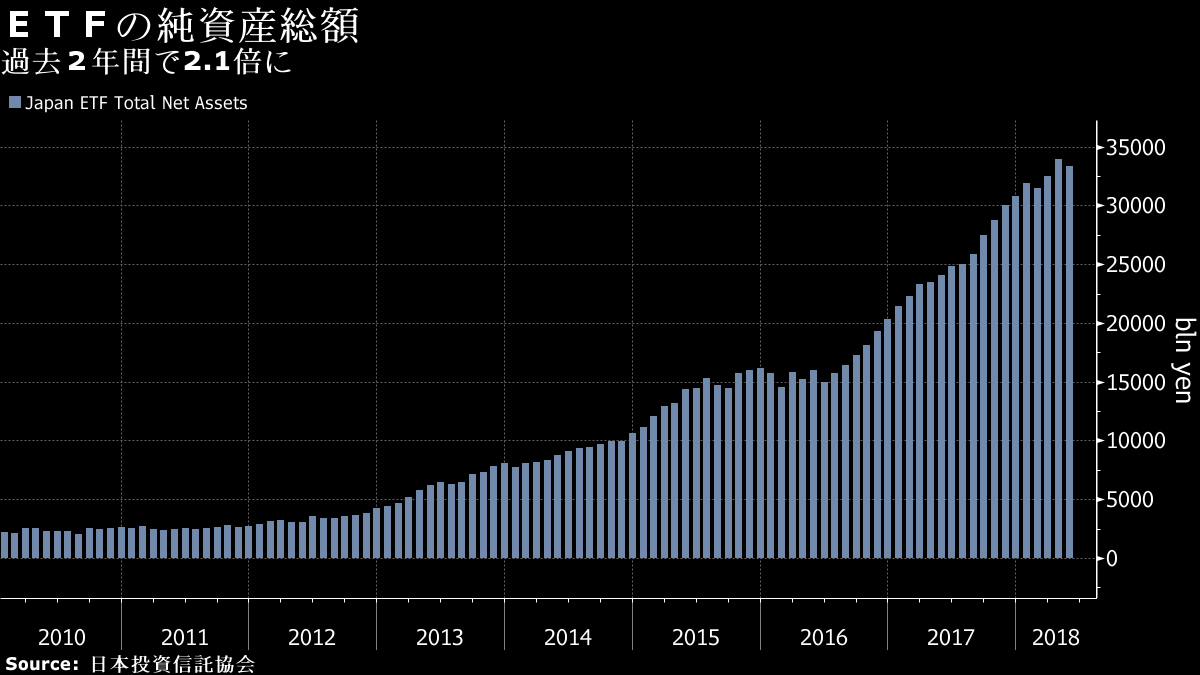

日銀は年6兆円ペースでETFを買い入れており、日本のETF市場は急拡大している。投資信託協会によると、ETFの総額は5月末で33兆3783億円で、過去1年間で39%増加した。日銀が買い入れ額倍増を決定した16年7月からは2.1倍になった。日銀が主に投資しているTOPIXと日経平均株価の連動型が6月末時点の残高ランキングで8位までを占めている。

このうち7兆8732億円で1位のTOPIX連動型上場投資信託(運用:野村アセットマネジメント)を含む上位6本の決算日が7月8日と10日に集中。決算では投資先企業から受け取った配当などを分配金として支払う。ブルームバーグの集計では、昨年は6本合計で2866億円を支払った。分配金の額は決算直前に確定するが、東海東京調査センターはことしは4000億円前後と試算する。

東海東京調査の仙石誠マーケットアナリストは「買い継続で日銀の保有するETFが膨らみ、企業の配当金増加と合わさって分配金捻出に伴う売りが大きくなる仕組みで、市場に警戒感が漂っている」と語る。運用会社は3月の企業の決算後に株価指数先物を買い建てており、分配金を支払う際に先物をある程度売ることが予想されるとして、「一昨年、昨年に続いてことしの決算時期も株価が下がる懸念がある。日銀がETFを買い続けるがゆえの代償の一つだ」と言う。

もっとも、需給による下げは一時的となりそうだ。過去の7月上旬のTOPIXは、17年は7日の第1週安値から11日まで1.3%上昇。16年は第1週(4ー8日)に3.6%下落し、決算通過後の2週(11ー15日)に8.9%上昇した。分配金による売り圧力は個々のETFの現金・先物・現物のポートフォリオの状況で差が出るほか、需給懸念を材料にした投機的な売買はイベント通過後に一巡しやすいとあって、「昨年と一昨年は下がったところが買い場になった」と、東海東京調査の仙石氏は振り返った。