不安感は「明白」、顧客はそれでもリスク資産に固執-JPモルガン

Dani Burger-

サイクル後期のリスクをヘッジする向き少数、リターン取り逃し恐れ

-

ノーマンド氏:社債より国債、成長株より優良株を-石油と金は買い

多くの人が不安を抱えているが、万一のための備えができている人はごくわずかーー。

表面下に亀裂が入っているにもかかわらず、じりじりと強気相場が続く2018年の投資環境で、奇妙なのはその点だ。信用市場に弱さが見られ、金融状況はより引き締まり、突然の相場急落も珍しくなくなっている。しかし、表れ始めた景気サイクル後期の変動を警戒して売れば、リスク資産の輝かしい投資リターンにあずかれなくなる可能性がある。

JPモルガン・チェースの顧客が今まさに抱えているのがそのジレンマとの葛藤だという。懸念はあるものの、ベンチマークから逸脱し、ディフェンシブなトレードに走ることには消極的だと、同行のクロスアセット・ファンダメンタル戦略部門責任者、ジョン・ノーマンド氏は指摘する。

ノーマンド氏は14日付のリポートで、「投資家のポジショニングよりも顧客との会話やニュースの方に、不安感がより鮮明に表れている」と記述。「投資家はサイクル後期のリスクを察知していても、ストレスが強まる環境に備えたポジションを前もって形成するために、何四半期もベンチマークに後れを取るわけにはいかない」と説明した。

サイクル後期の兆候にますます注目が集まり、ブリッジウォーター・アソシエーツからダブルライン・キャピタルのジェフリー・ガンドラック氏に至るまで減速予想が相次いでいる。だが強気派はまだ音を上げておらず、投資家は相場急落に対して脆弱(ぜいじゃく)な状態に置かれている。

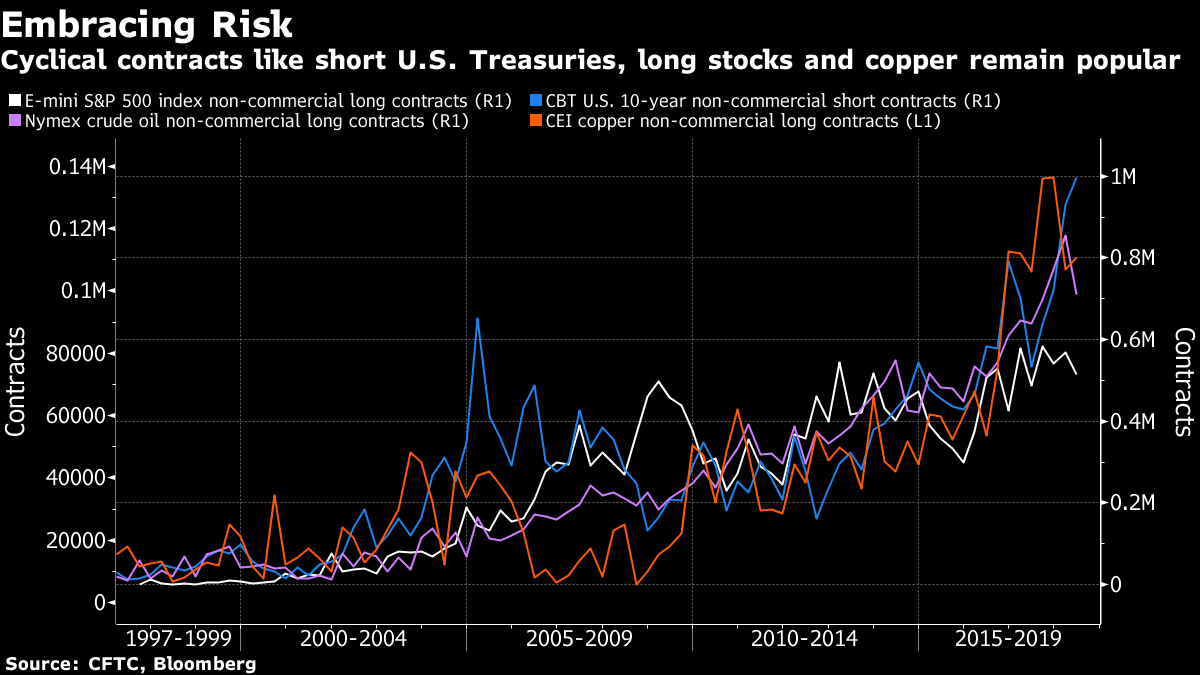

米商品先物取引委員会(CFTC)によれば、米10年債先物の売り持ちポジションは過去最高に近い水準にある。

クレディ・スイス・グループのプライム・サービシズのデータによると、ロング・ショート株式ファンドは過去2カ月、ディフェンシブ銘柄よりも景気循環株を大量に買い入れている。これらファンドは今年、一時的に落ち込むことが数回あったものの、景気敏感株を平均以上に選好するスタンスを維持している。

信用市場にも、サイクルリスクが無視されていることが如実に表れている。米ジャンク債利回りの高格付け社債利回りに対する比率は、危機前のバブル期や、アジア危機前の全盛期である1997年を想起させる水準に達した。

この時期における投資戦略としてノーマンド氏は、社債よりも国債を、成長株よりも優良株を選好するべきだとし、石油と金の買い持ちを推奨した。

ノーマンド氏はまた、今年の小規模な市場動揺と地域的なローテーションは、この先訪れる事態の「予告編」にすぎないと、景気循環依存型のポジションに固執している投資家に注意を促した。

原題:JPMorgan Says Clients Cling to Risk Despite ‘Palpable’ Anxiety(抜粋)