気になる製品をユーザー目線で徹底紹介

powered by

マイホームを購入するとき、少しでも住宅ローンの返済負担を軽くするため「購入価格の2割程度は頭金として支払えるよう、貯めておきましょう」とアドバイスされることが多いです。ファイナンシャルプランナーなど専門家も、そのようにアドバイスしています。しかし、この考え方はいまの時代にそぐわないかもしれません。頭金を入れても、いまは大したメリットが得られない可能性があるためです。その理由を説明していきます。

マイホームを購入する際、多くの人が、必ずといっていいほど「頭金」について考えるでしょう。憧れのマイホームを手にするため、毎月せっせと頭金を貯めている人も多いかもしれません。そもそも、頭金を準備する目的は何でしょうか? それは、以下の2つです。

1.毎月の住宅ローンの返済額を減らすため

2.住宅ローンの利息を減らすため

それでは、頭金をしっかり貯めて住宅ローンの返済負担を軽くすることで、家計に大きなメリットは生まれるのでしょうか。確認していきましょう。

頭金を準備すれば、借入額そのものが減るため、支払う利息も減ります。どの程度減らせるのか、3000万円の物件を買う前提で計算してみましょう。頭金なしで3000万円の住宅ローンを借りるAパターン、頭金を1割(300万円)準備して2700万円の住宅ローンを借りるBパターンで、住宅金融支援機構のローンシミュレーション機能を使って確認してみます(2018年4月時点のフラット35の金利1.35%、借入期間35年で全期間固定金利、融資手数料2%で計算)。

頭金なしで3000万円借り入れのAパターン

住宅ローン利息:766万円

融資手数料:60万円

毎月の返済額:9万円

頭金300万円を準備し2700万円借りるBパターン

住宅ローン利息:690万円

融資手数料:54万円

毎月の返済額:8.1万円

簡単な比較ですが、住宅ローンの利息76万円、融資手数料6万円の節約になります。毎月2,000円ほど(82万円÷420か月)です。住宅ローンの金利が3%も4%もあった昔のことならまだしも、いまは歴史的な低金利水準が続いており、そもそも利息がかさみにくい状況にあります。そんな中で、月2,000円の負担を軽くするために、簡単には貯まらない300万円を"ポンッ"と頭金として使ってしまうのは、もったいないと感じませんか?

頭金を貯めるのは、かなりの労力が必要です。「いま貯金はないけどマイホームのために300万円を準備しよう」と決意したところで、実際に300万円貯まるのに、どのぐらい時間がかかるでしょうか。1年や2年では足らないかもしれません。

頭金を準備するのは、毎月の返済負担を軽くすることで家計を圧迫することなく、住宅ローンを返済するためです。つまり、最終目的である住宅ローンの完済ができればいいわけです。そのための手段は「頭金を貯める」以外でも問題ないはずです。

また、頭金を使って減らせる利息額よりも、頭金を有効活用して増える額のほうが大きいなら、わざわざ頭金を使ってしまう必要もないでしょう。そこで、ファイナンシャルプランナーとして「時間」と「お金」の視点から、以下の3つを提案したいと思います。

1.そもそも頭金なしでも住宅ローンが返済できるなら、貯める必要はない

2.保険を見直して家計の支払い余力を増やす

3.資産運用して将来手元に残るお金を増やす

どういうことなのか、それぞれくわしく説明していきます。

まずは、購入したい物件を買うために住宅ローンを借りた場合を想定してください。毎月の返済額が家計を圧迫しないようであれば、わざわざ頭金を貯めるために時間をかける必要はありません。極端ですが、毎月きちんと返済できるのであれば、貯蓄がゼロでもかまわないわけです。いますぐ買っても、家計に大きな影響が出ないのですから。

住宅ローンの返済負担が重荷になるかどうかを確認するには、キャッシュフロー表の作成をおすすめします。キャッシュフロー表とは家計の年表のようなもので、これを作ることで、住宅ローンを借りても生活費や教育費、レジャーなどの支出が賄えるか、老後にどれくらいお金が残りそうかがわかります。

(関連記事:キャッシュフロー表で『いくらまで借りても大丈夫か』を知る)

先ほどの2パターンを改めて確認すると、頭金を300万円支払って減らせる住宅ローンの返済額は月1万円程度。利息に限れば月2,000円ほどです。仮に、別の手段で支出を1万円減らせるとしたら、家計としては頭金を300万円貯めるのと似た効果が得られます。

家計に1万円の余力を作るのに、おすすめなのが保険の見直しです。私が過去に書いた記事を参考にしていただくとわかりますが、本当に必要な保険(保障)は、多くありません。一般的な家庭であれば、月5,000円程度の生命保険で十分でしょう。

(関連記事:医療保険は必要? 入院時の費用と公的医療保険の保障内容から考えてみよう)

あなたが心配性で、たくさんの保険に加入して毎月20,000円ほど支払っているとしたら、見直しで月15,000円の余裕ができますね。これは、上記の2パターンの例でいうと、頭金450万円を準備した場合(住宅ローンは2550万円借り入れ)と同じぐらい、家計の負担軽減につながります。

保険の見直しにかかる時間は、手続きまで入れてもせいぜい2~3時間。頭金を貯めるのに数年かかるのと比べ、どちらが簡単でしょうか?

頭金を準備して住宅ローンの借入額を減らす理由は、日々の家計の負担を軽くすることに加え、ムダな利息(支出)を減らすことで将来手元に残るお金を少しでも多くするためでもあります。つまり、老後の備えですね。

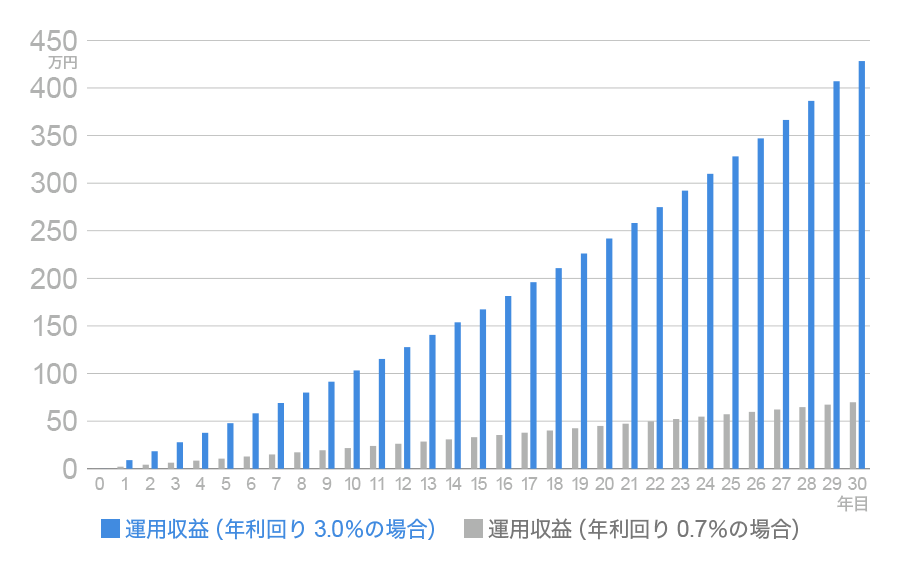

そう考えると、先ほど例として挙げた、300万円の頭金で80万円ほどの利息削減は、はたして効率的でしょうか? 見方を変えて、何らかの金融商品に300万円投資して35年運用した結果、80万円のリターン(運用成果)があったと考えてみましょう。これは、年0.7%ずつ資産が増えている(=年利回り0.7%)ことになります。

では、同じ300万円を年3%の利回りで35年間運用するとどうなるでしょう。投資元本300万円に対し運用益は544万円で、将来、手元に残るお金に500万円近い差ができました。もちろん、資産運用なのでリスクはありますが、頭金として使ってしまえば手元にお金が残らないのに対し、投資信託などで資産運用をすればいつでも換金できる(手元に戻せる)という利点もあります。

300万円を年0.7%、年3.0%の利回りで運用した場合の、それぞれの運用収益の推移。野村證券のマネーシミュレーター「みらい電卓」を使って計算。グラフは30年まで

資産運用のメリットについては、学資保険をテーマにした前回の記事で触れましたので、ご確認ください。

(関連記事:学資保険以外で十分な教育資金を貯められるのか?)

おさらいですが、頭金を貯める予定の人に向けて、ファイナンシャルプランナーとしてアドバイスしたいのは、以下の3点です。

1.そもそも頭金なしでも住宅ローンが返済できるなら、貯める必要はない

2.保険を見直して家計の支払い余力を増やす

3.資産運用して将来手元に残るお金を増やす

頭金を準備する目的は、毎月の住宅ローンの返済負担を軽くするとともに、利息(ムダな支出)を減らして手元に残るお金を増やすことです。その目的を達成するのであれば、わざわざ頭金を貯めるために長い時間をかけなくても、ほかの方法ですぐに解決できます。

さらに、せっかく貯めたお金を、使ったらすぐになくなってしまう頭金ではなく、資産運用などで換金しやすい金融商品に投資すれば、大きなメリットを得られる可能性もあります。何年もかけて貯めるほど、頭金のメリットは大きくありません。マイホームは効率よく購入してください。

※本記事は、執筆者個人または執筆者が所属する団体等の見解です。

理想の家と豊かな生活を手に入れるためのコンサルタント。 全国から住宅購入相談を700件以上受ける。アドバイスは住宅ローンや保険の見直しにとどまらず、お金持ち思考へ切り替える方法など多岐にわたる。