バフェット太郎です。

11日のNYダウ株式市場は前日比+91.64ドル(+0.37%)高の2万4831.17ドルと上昇して取引を終えました。上昇した主な要因は、ヘルスケア・セクターに楽観的な見方が広がったことで、ヘルスケア関連株が軒並み上昇したためです。

この日トランプ大統領は演説で、「製薬会社や保険会社、薬剤給付管理会社が処方箋薬を高価で手の届かないものにした」と非難し、「競争強化と価格引き下げに向けた措置を取る」と表明したことで、ヘルスケア関連株は一時急落しました。

しかし、価格引き下げへの積極的な対策は示さなかったことで、投資家らはトランプ大統領の演説が単なるパフォーマンスに過ぎず、将来にわたってヘルスケア株は富を増大できると解釈し、ヘルスケア株が広く買われました。

ジョンソン・エンド・ジョンソン(JNJ)は+1.51%高、アッヴィ(ABBV)+1.29%高、アムジェン(AMGN)+1.83%高、アボット・ラボラトリーズ(ABT)+1.16%高でした。

ちなみにこの4銘柄は拙著『バカでも稼げる 「米国株」高配当投資 』で紹介している黄金銘柄30種に含まれているのですが、読者からアッヴィの売上高の約6割を占めている抗リウマチ治療薬「ヒュミラ」が特許切れとなったことで、安定したキャッシュフローが期待できないのでは?との質問がありました。

』で紹介している黄金銘柄30種に含まれているのですが、読者からアッヴィの売上高の約6割を占めている抗リウマチ治療薬「ヒュミラ」が特許切れとなったことで、安定したキャッシュフローが期待できないのでは?との質問がありました。

確かに「ヒュミラ」の特許が2016年に切れたことで、バイオシミラー(バイオ後続品)に取って代わられるのではないかと投資家は心配になるかもしれませんが、それほど悲観的になる必要はありません。

なぜなら、「ヒュミラ」をコピーしたバイオシミラーは生まれにくいからです。

そもそもジェネリック(後発医薬品)とバイオシミラー(バイオ後続品)の違いは、ジェネリックが先発医薬品と同じ有効成分が使われるのに対して、バイオシミラーは似ている成分が使われるだけだからです。

また、同じ効果が期待できるかどうかは、ジェネリックが簡単にわかるのに対して、バイオシミラーは今の技術では難しいこと、そして開発費はジェネックが約100万ドルであるのに対して、バイオシミラーは約1億ドルも必要であること、さらに開発期間はジェネリックが約1年であるのに対して、バイオシミラーは約5年かかること、これらを理由に限られた大企業しか参入できないことを要因に、「ヒュミラ」をコピーしたバイオシミラーが生まれにくいのです。

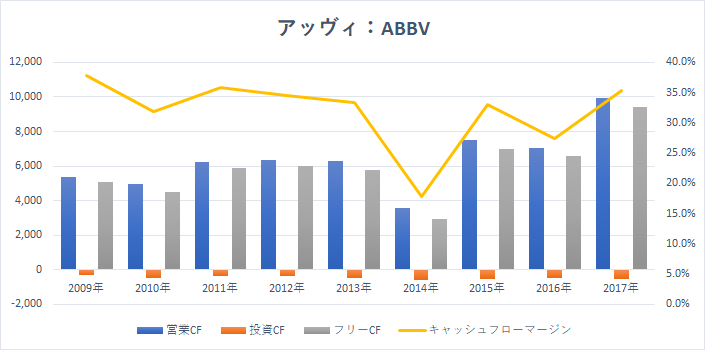

【アッヴィのキャッシュフロー】

事実、「ヒュミラ」の特許が切れた17年の営業キャッシュフローは前年同期比41.5%増と好調であることに加えて、アッヴィの競争優位性を示す営業キャッシュフロー・マージンは35.3%と極めて高いままです。

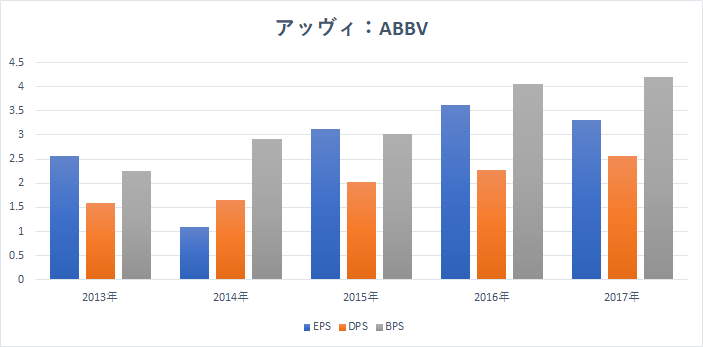

【EPS、DPS、BPS】

潤沢なフリーキャッシュフローが期待できることから株主還元にも積極的で、前期の配当性向は約80%でした。また、今期の予想EPSが7.77ドルであることから、配当性向は50%未満に引き下がることが予想されています。

アッヴィは今後も高い競争優位性と積極的な株主還元が期待されることから、投資家は長期的に報われる可能性が大きいです

グッドラック。

大変励みになります。今日も応援のポチお願いします

11日のNYダウ株式市場は前日比+91.64ドル(+0.37%)高の2万4831.17ドルと上昇して取引を終えました。上昇した主な要因は、ヘルスケア・セクターに楽観的な見方が広がったことで、ヘルスケア関連株が軒並み上昇したためです。

この日トランプ大統領は演説で、「製薬会社や保険会社、薬剤給付管理会社が処方箋薬を高価で手の届かないものにした」と非難し、「競争強化と価格引き下げに向けた措置を取る」と表明したことで、ヘルスケア関連株は一時急落しました。

しかし、価格引き下げへの積極的な対策は示さなかったことで、投資家らはトランプ大統領の演説が単なるパフォーマンスに過ぎず、将来にわたってヘルスケア株は富を増大できると解釈し、ヘルスケア株が広く買われました。

ジョンソン・エンド・ジョンソン(JNJ)は+1.51%高、アッヴィ(ABBV)+1.29%高、アムジェン(AMGN)+1.83%高、アボット・ラボラトリーズ(ABT)+1.16%高でした。

ちなみにこの4銘柄は拙著『バカでも稼げる 「米国株」高配当投資

確かに「ヒュミラ」の特許が2016年に切れたことで、バイオシミラー(バイオ後続品)に取って代わられるのではないかと投資家は心配になるかもしれませんが、それほど悲観的になる必要はありません。

なぜなら、「ヒュミラ」をコピーしたバイオシミラーは生まれにくいからです。

そもそもジェネリック(後発医薬品)とバイオシミラー(バイオ後続品)の違いは、ジェネリックが先発医薬品と同じ有効成分が使われるのに対して、バイオシミラーは似ている成分が使われるだけだからです。

また、同じ効果が期待できるかどうかは、ジェネリックが簡単にわかるのに対して、バイオシミラーは今の技術では難しいこと、そして開発費はジェネックが約100万ドルであるのに対して、バイオシミラーは約1億ドルも必要であること、さらに開発期間はジェネリックが約1年であるのに対して、バイオシミラーは約5年かかること、これらを理由に限られた大企業しか参入できないことを要因に、「ヒュミラ」をコピーしたバイオシミラーが生まれにくいのです。

【アッヴィのキャッシュフロー】

事実、「ヒュミラ」の特許が切れた17年の営業キャッシュフローは前年同期比41.5%増と好調であることに加えて、アッヴィの競争優位性を示す営業キャッシュフロー・マージンは35.3%と極めて高いままです。

【EPS、DPS、BPS】

潤沢なフリーキャッシュフローが期待できることから株主還元にも積極的で、前期の配当性向は約80%でした。また、今期の予想EPSが7.77ドルであることから、配当性向は50%未満に引き下がることが予想されています。

アッヴィは今後も高い競争優位性と積極的な株主還元が期待されることから、投資家は長期的に報われる可能性が大きいです

グッドラック。

大変励みになります。今日も応援のポチお願いします

SPONSORED LINK

コメント