日本国債市場を日銀はどのようにして縮小させたのか

Christopher Anstey-

米10年債に対して350回債のボラティリティーはごくわずか

-

国債市場では出来高も異次元緩和導入前の2012年と比べ大幅減少

大学で物理学を専攻し、富士銀行(当時)に就職した菊川匡氏が1988年に担当となった日本国債の部署は、大きく揺れる国債相場に向き合わなければならなかった。当時は1回の取引が1000億円規模に上ることは珍しくなく、利回りの乱高下を招くこともあったという。

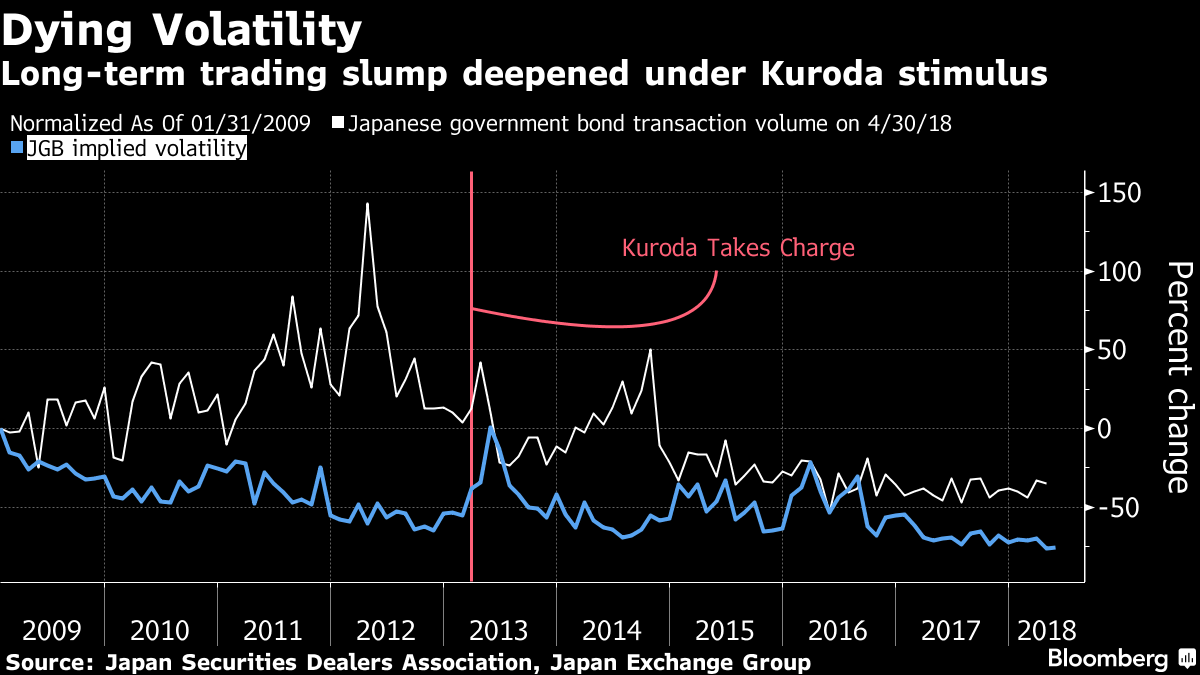

それから30年が過ぎ、日本国債市場は大きく様変わりした。値動きが激しい日々は過去のものとなり、時には相場が一切動かないこともある。業者間の取引を仲介する日本相互証券によると、今年3月には、新発10年物国債が1回もトレードされない日があった。

国債市場がどれほど変化したのかを理解するためには、10年債の独特な動きを見てみるといい。10年債市場には日本銀行の影響が如実に表れている。

今年3月1日に行われた10年利付国債(第350回)の入札では、財務省から直接購入できるプライマリーディーラーの手に大半が渡った。その数日内には国債市場のゴジラとでも言うべき日銀が動き、機関投資家を脇に追いやった。日銀は法律で日本国債を入札を通じて買うことが禁じられている。政府債務を直接引き受ける、いわゆる「マネタイゼーション(貨幣化)」は、その国の通貨に対する信認の失墜を引き起こす可能性があるためだ。1920年代のドイツ・ワイマール共和国で起こったハイパーインフレと経済の破滅が背景にあるらしい。

日銀は入札後間もない新発の350回国債を流通市場で買い上げ、3月末時点には同銘柄の発行残高の2割程度を保有していた。日銀の現在の保有比率は約50%に上る。349回債に至っては、4分の3以上を保有している。

BOJ Increasingly Dominant

Had 43% of outstanding bonds at the end of 2017

Source: Bank of Japan Flow of Funds report

Note: JGBs defined as central government securities and FILP bonds (not T-bills), at market value.

ここ1年に世界中でボラティリティーの急上昇が目立っているが、日本国債10年物の350回債相場はどこ吹く風だ。米10年債利回りは3月以降の振れ幅が40ベーシスポイント(bp、1bp=0.01%)余りに達したのに対して、350回国債はわずか6bp。これは、国内の資金調達コストを抑え、結果的に成長率とインフレを押し上げるようにとの狙いで、日銀が10年債利回りをゼロ%程度で推移するよう誘導しているためだ。

国債市場では出来高も大きく減少している。今年1-3月(第1四半期)の国債出来高は、黒田東彦氏が日銀総裁に就任し、異次元緩和を導入する前の2012年との比べ58%も減った。日銀は現在、発行済みの政府有価証券全体の実に41%余りを保有している。この比率は、黒田総裁が就任した月の13%から拡大した。

原題:How the BOJ Crushed Trading in Japan’s $10 Trillion Bond Market(抜粋)