Annette Alstadsæter、Norwegian University of Life Sciences経済学ビジネス学部教授

Niels Johannesen、コペンハーゲン大学経済学教授

Gabriel Zucman、カリフォルニア大学バークレー校助教授

2018年5月9日

概要:税金の記録は社会の中の富と所得の集中を測る為によく利用される。しかしながら、もし金持ちが貧乏人よりも税金逃れをするならば、税の記録は不平等を過小評価することになる。このコラムはスカンジナビアを例として、脱税が富とともにどう変化するかを明らかにする:スカンジナビアのトップ0.01%の金持ち家計は資産や投資所得を国外に隠すことで払うべき税金の約25%を脱税している。そういった非常な金持ちがこういった事を出来るのは、彼らが資産秘匿サービスへのアクセスをもっているという単純な理由による。トップ層の脱税を減らすには、そういったサービスの供給を減少させる事が肝心である。

先進国において脱税をしているのは誰だろうか?この疑問はそれ自体として興味深いが、不平等の研究については非常に重要な問題となる。というのも研究者は通常、税金の記録に頼って所得と富の集中を推計するからだ(e.g. Piketty et al. 2018)。もし金持ちが貧乏人よりも税金逃れをするならば、税の記録は不平等を過小評価することになる。

最近の研究(Alstadsæter et al. 2017)において、我々は富とともに脱税がどう変わるかを推計し、脱税率の違いに関して不平等の統計を修正することに乗り出した。我々はとりわけ良いデータが存在しているスカンジナビア諸国のケースについての詳細な調査を行った。我々の調査は税務当局によってランダムに行われる税務調査からスタートした。こういった税務調査は脱税について調べる文献において現時点での「ゴールドスタンダード」(e.g. Kleven et al. 2011)だが、しかしこれには重要な制約がある:こういう税務調査は非常な金持ちによる脱税を満足行くレベルで捉えきれていないのだ。無名のペーパー企業や秘密のオフシェア口座を使った洗練された類の脱税の摘発に失敗しているためである。

リークされたデータがスカンジナビアの脱税に光をあてる

このギャップに橋をかける為に、我々はオフシェア金融機関からリークされた新しいデータと、税金恩赦からの情報を利用した。こういった新しいデータによって、資産数千万ドルの家計による脱税の程度を捉える事ができ、研究者には通常、観察不能な世界に明るい光をあてることができた。リークされたデータ、税金恩赦のデータ、そしてランダムな税務調査をまとめることで、それぞれの社会グループがどの程度脱税を行うのかについて、我々はこれまで可能だったよりもはるかに包括的な図を提供する事ができた。

我々が利用したのは最初のリークされたデータセット、HSBC Switzerlandからリークされた貴重なデータであり後に「スイスリーク」と知られるようになったものだ。2007年、ある従業員が銀行内部の記録を抜き出して、フランス政府にそのデータを提出したのだ。リークされた文書は銀行の3万以上の顧客についての完全な内部記録を含んでいた。当時、HSBC Switzerlandはオフショアバンキングの主要なアクターであって、約1200億ドル、スイスの銀行が運営する全ての外国資産のほぼ5%を運営していた。

このHSBCのリークは脱税について研究する為の情報の他に代えがたいソースである。このリークはランダムなイベントであったし、またこれは大きくかつおそらくはオフショア銀行の典型からのものであるからだ。リークの時点で、このスイスの銀行に隠されていた富の所有者は誰だったのだろうか?

我々が見出したのは、豊かな人ほど、HSBC Switzerlandに資産を隠しているという事だ。さらに、HSBC Switzerlandにその資産を隠した人達についていうと、脱税者達は平均してその真の富の40%にあたる分を隠していた(富の分布上でのトレンドはなし)。その結果、HSBC Switzerlandはリークの時点で数万の顧客を抱えていたものの、その富はほんの一部に集中していた。

第二段階として、我々は同様の分析をオフショア資産を持つその他の人々、つまりパナマ文書によって明らかにされたペーパー企業の所有者達や、以前は隠していたオフショア資産を税金恩赦を使って自主的に明らかにした納税者のサンプルについて行った。これらの全てのサンプルで我々は同様のパターンを見出した。全てのケースで、オフショア資産は富の分布のトップに極度に集中しているようだ:我々の推定によると、オフショア資産の50%は最も豊かな0.01%の家計のものであり、約80%が最も豊かな0.1%のものである。

資産や投資所得を国外に隠す事で、最も豊かな家計は支払うべき税の約25%を脱税している

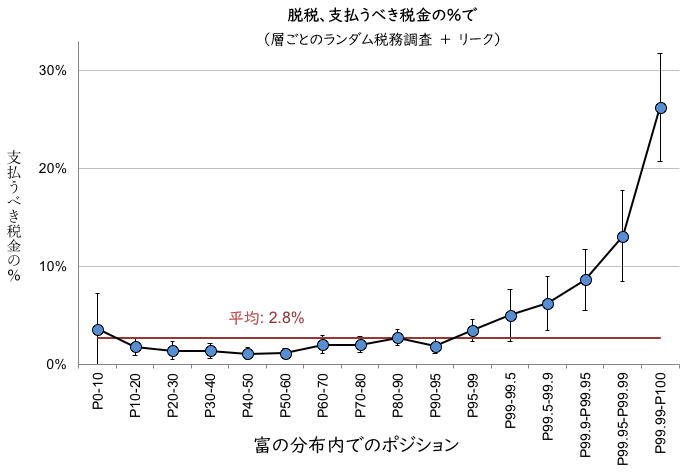

この分布をタックス・ヘイブンに隠された富についての利用可能な推定(Zucman 2013, Alstadsæter et al. 2018)に適用することで、我々は最も豊かなトップ0.01%の家計が資産や投資所得を国外に隠す事で払わなければならない税の約25%を脱税している事を見出した。研究全体で、我々は合法的な節税と非合法の脱税をはっきりと別けている。よってこの推定は脱税の為のオフショア資産についてだけ考察しており、正当に申告されているオフショア資産は排除している。ランダムな税務調査で見つかった脱税を加えると、トップ0.01%でのトータルの脱税は25―30%となる。比較して、人口全体での平均は3%だ(図1)。

図1 資産グループ毎の、支払うべき税額に対する脱税額の比率

我々の発見は他の国々へも適用できるだろうか?我々が発見したスカンジナビアにおける資産グループ毎の脱税のパターンはどこでも成立する一般的な法則だ、などとは当然ながら我々は主張しない。が、何か言うとすると、金持ちの脱税は実のところ他の先進国では更に高いとかいうことになるだろうか。諸国の中でのスカンジナビア経済圏の、法の支配への敬意が最も高く、納税道徳意識も最も高く、そしてタックス・ヘイブンにあった富も最小(Alstadsæter et al. 2018)という順位からすると。富のはしごを下っていくと、他の先進国経済も脱税のレベルは下がりそうだ(ノルウェー、スウェーデン、そしてデンマーク同様に)。殆どの経済活動は企業や公共セクター、第三者による報告が脱税に強い制約を課している分野で行われるからだ。

どうして金持ちは脱税するのか?なぜなら出来るから

なぜ金持ちはこれほど脱税をするのだろうか?それは彼らには脱税が可能だからだ:スイスに、パナマに、そして地球全域のその他のタックス・ヘイブンにはとある産業がある。世界の最も豊かな人達にその富を秘匿させるサービスを提供する産業が。この産業は通常、非常に豊かな層(投資するための2000万ドルか時には5000万ドル以上を持つ人達)しか相手にしない。あまりに多くの脱税希望者を相手にするのはその産業の銀行や法律事務所にとって、違法行為が発覚するリスクを高めてしまうからだ。そこそこ裕福な人達(トップ0.1%より下)はこういったサービスへのアクセスを持たないので、それほどの脱税は行わない、となる。更にはしごを下った人口の大部分は、賃金と年金からしか所得を得ていないが、これらは税務当局から隠す事はできないものである。

脱税は、富の分布上で不均一に行われているので、富の不平等の計測について重要な含意を持つ。たとえばノルウェーでは、オフショアでの秘匿を含めた時には、トップ0.01%の富のシェアはおよそ25%も増加する。

我々の最後の発見は、オフショアでの脱税に対する現在も続行中の戦いに関する政策の議論に関連する。税金恩赦によるオフショア資産の発覚は、報告される富、資本所得、そして支払うべき税額の顕著な上昇と関連しているが、しかし合法的な節税と関連する事柄については上昇がないことを我々は明らかにしている。こういった発見は、オフショアでの脱税を効果的に妨げる政策からの潜在的な税収増が相当なものであることを示唆している。オフショア脱税の過去の摘発は、母国でその資産を公にするのではなく(Johannesen et al. 2018)、脱税者達を更に安全なヘイブンへと向かわせる事が多かった(Johannesen and Zucman 2014)。しかし、もっとも新しい法執行メカニズムである自動的な情報交換が資産秘匿サービスの供給を大きく減らすかどうかについてはまだ分からない。

最上層での脱税を大きく減らすには、資産秘匿サービスの供給をへらすのが鍵となる。これはタックス・ヘイブンの法律事務所や金融機関が直面するインセンティブを変化させる事でなし得るだろう。例えば、非協力的なタックス・ヘイブンへの貿易関税や、税金逃れを助けていることが発覚した企業への大きな金融的制裁などの適用によってである(Zucman 2015)。

参照文献

Alstadsæter, A, N Johannesen and G Zucman (2017), “Tax evasion and inequality”, NBER Working Paper 23772.

Alstadsæter, A, N Johannesen and G Zucman (2018), “Who owns the wealth in tax havens? Macro evidence and implications for global inequality”, Journal of Public Economics, forthcoming.

Johannesen, N, P Langetieg, D Reck, M Risch and J Slemrod (2018), “Taxing hidden wealth: The consequences of U.S. enforcement initiatives on evasive foreign accounts”, NBER Working Paper 24366.

Johannesen, N and G Zucman (2014), “The end of bank secrecy? An evaluation of the G20 tax haven crackdown”, American Economic Journal: Economic Policy 6(1): 65-91.

Kleven, HJ, MB Knudsen, CT Kreiner, S Pedersen and E Saez (2011), “Unwilling or unable to cheat? Evidence from a tax audit experiment in Denmark,” Econometrica 79(3): 651-692.

Piketty, T, E Saez and G Zucman(2018), “Distributional national accounts: Methods and estimates for the United States”, Quarterly Journal of Economics 133(2): 553-609.

Zucman, G (2013), “The missing wealth of nations: Are Europe and the U.S. net debtors or net creditors?”, Quarterly Journal of Economics 128(3): 1321-1364.

Zucman, G (2015), The Hidden Wealth of Nations: The Scourge of Tax Havens, University of Chicago Press.

コメントを残す