米国債売りは弱気相場の新局面示唆、リスク過小評価するな-シティ

Sid Verma-

リスクプレミアムの「正常化」に向けて投資家は備えを

-

米経済回復が10年債4-4.5%の利回りを正当化も-ストラテジスト

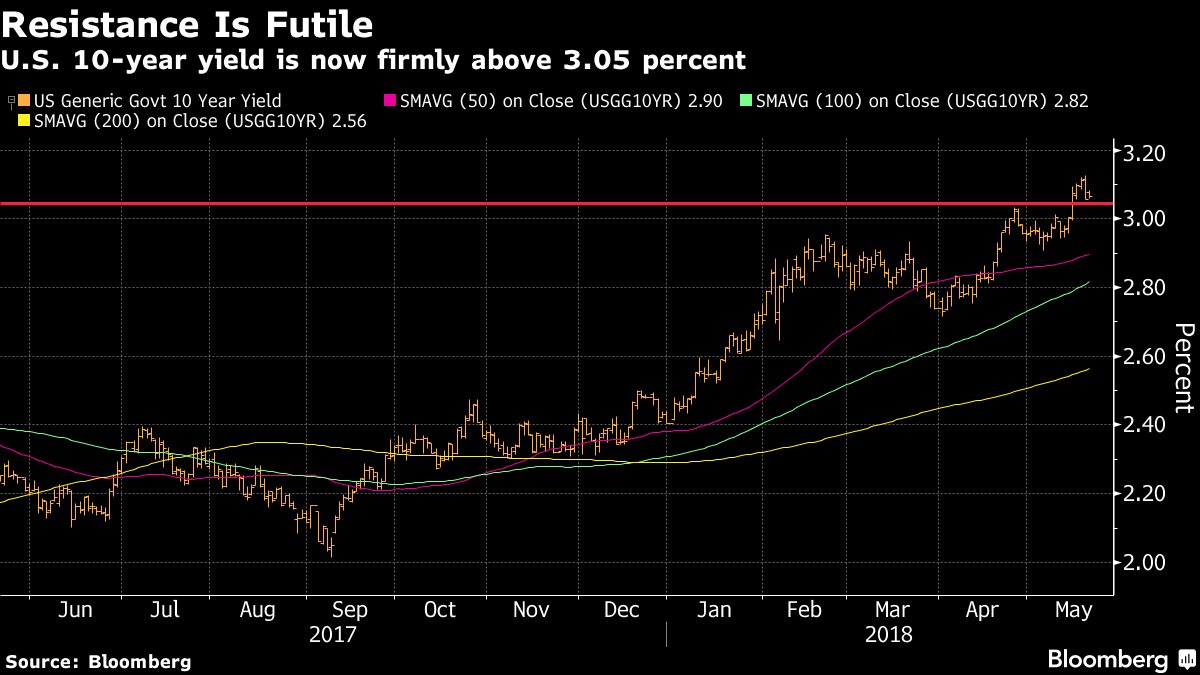

米国債相場の本格的な売りが始まったことを受け、シティグループはマネーのゆがみが解消され、クレジットおよび新興国市場でリスクプレミアムの「正常化」が起きる可能性に備えるべきだと投資家に促している。

同行のマーク・スコフィールド、ベン・ナバロ両ストラテジストは21日のリポートで、世界最大の債券市場である米国債相場が下放れるリスクは引き続き過小評価されていると指摘。金融危機以後見られていない「資産市場の構造的な価格再設定」が起ころうとしている可能性を警告した。

両氏は「利回りが金融危機前の水準に戻るというシナリオよりも、利回りの上昇とドル高が成長回復を妨げ、利回りは元に戻るというシナリオに投資家が一段と傾斜している状況を最近の対話は示唆している」とリポートに記した。

両ストラテジストによると、投資家のセンチメントは明るいままで、米国債への逆風は原油価格やポジションの伸長といった一過性の力によって増幅されたと強気派は主張している。さらに健全な景気サイクルがより制約的な金融情勢を和らげ、リスクプレミアムを低く抑えているとみられるという。

もっとも、これは希望的観測かもしれない。シティによれば、米国債相場の下落は市場のインフレ期待ではなく実質利回りが主導しており、原油価格の上昇が相場下落の主因でないことが示唆される。米経済の回復に沿ってタームプレミアム(長期債を保有する対価として投資家が求める短期債に対する上乗せ利回り)が上昇することを踏まえれば、指標となる10年債利回り4-4.5%を正当化するだろうとの見方を示した。

最高4.5%の10年債利回りはストラテジーチームの基本シナリオではなく、「仮説にすぎないものの、起こり得る」とする両ストラテジストは、市場がこのリスクを過小評価している可能性があると指摘した。

原題:Citigroup Says Treasury Selloff Signals Bearish New Era for Risk(抜粋)