ウォール街が愛するLIBOR-いなくならない「ゴキブリ」との見方

Luke Kawa、Alexandra Harris-

債券のポートフォリオマネジャーに愛されているとレイノルズ氏

-

LIBORに連動する変動利付債は危機の際にアウトパフォームも

ロンドン銀行間取引金利(LIBOR)は、アナリストから「ゴキブリ」と呼ばれても、それほど苦にならないかもしれない。

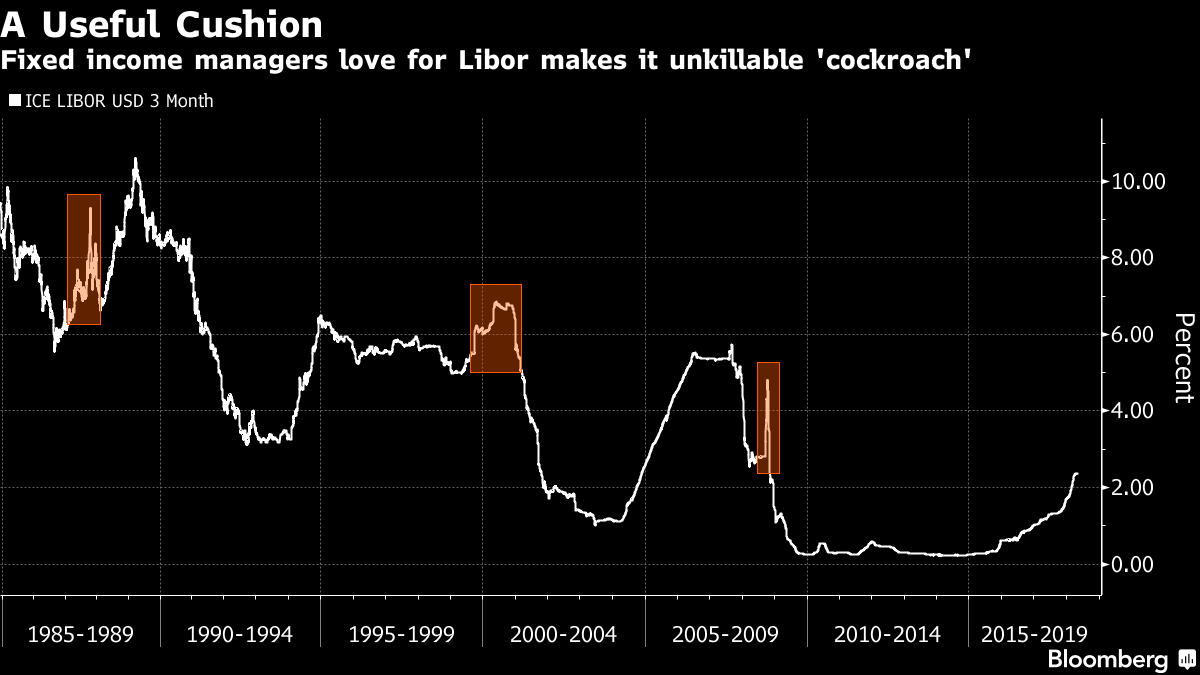

カナダの独立系投資銀行カナコード・ジェニュイティのアナリスト、ブライアン・レイノルズ氏は、スキャンダルに苦しみながらも、370兆ドル(約4京670兆円)相当の金融商品を指標として今も支えるLIBORについて、ゴキブリのようだと表現する。銀行間の無担保での調達金利を示すLIBORは、最良の金利指標の座をゆっくりと担保付翌日物調達金利(SOFR)に譲り渡すことになっている。SOFRは米国債を担保とする翌日物取引に基づく金利。

レイノルズ氏は8日のリポートで、LIBORが死に体であるという風評は大いに誇張されていると主張。LIBORのクレジット的要素は欠陥というよりも、特長と評価される可能性があると指摘した。

同氏は「われわれがLIBORをゴキブリと呼ぶ理由は、株式投資家が嫌い、監督当局者も葬り去りたいにもかかわらず、いなくならないからだ。いなくならないのは、債券のポートフォリオマネジャーに愛されているためで、危機の際に上昇する唯一の指標金利だから愛される。そんなLIBORに連動する変動利付債を保有するマネジャーらは、コーポレートクレジットへのエクスポージャーのおかげで、困難な時期に運用成績をアウトパフォームさせることができる。ウォール街は顧客の望むものを提供するのが仕事なので、LIBORに連動する金融商品を今後も出し続けるだろう」との見方を示した。

レイノルズ氏は、LIBORに内在するクレジットリスクが、債券リターン押し上げにつながった例として、1987年の米株式相場急落や2000年代初めの米情報技術(IT)バブルの崩壊、08年の世界的な金融危機を挙げ、SOFRならそのような作用はなかっただろうと分析した。

原題:Libor’s an Unkillable ‘Cockroach’ Because Credit Risk Is No Bug(抜粋)