新生銀行レイク徹底解説:申込、審査から返済・解約まで【カードローンガイド】

※新生銀行カードローン「レイク」は、2018年4月より新規申し込みの受付を停止します。

「駅や街中で大きな広告を出している<新生銀行レイク>。

5万円以下なら180日間無利息なんて書いてあるけれど、何かウラがあるんじゃないの?」

いいえ、180日間の無利息サービスを利用した場合でも、あとで利息が請求されて……。なんてことはありません。

これは単に、激しい競争に打ち勝つためのレイクの作戦だと言って良いでしょう。

ただ、このサービス自体に「ウラ」はないものの、使い方によっては他社のローンを利用した方がおトクになることは多々あります。

今回はそんな新生銀行レイクについて、このカードローンの利用するメリット・デメリット、無利息サービスの選び方から、借入・返済の方法に至るまでを詳しくまとめてみました。

読み終えていただければ、新生銀行レイクの利用に困ることはありませんよ!

| 実質年利 | 4.5%~18.0% | 限度額 | 500万円 |

|---|---|---|---|

| 審査スピード | - | 口座開設 | 不要 |

| 融資スピード | 公式HP参照 | 借入判断 | あり |

| 備考 |

|

||

目次 [非表示]

他社と比べた「新生銀行レイク」のメリットは?

まずは、他社のカードローンと比べた「新生銀行レイク」のメリットをまとめてみました。

①独自の「180日間5万円以下無利息サービス」を使えば、10万円以下の借入がおトク!

やはり新生銀行レイク、最大の特徴は無利息(無金利)サービスを選べることでしょう。

(利息……金融機関に支払うサービス料のこと。金利に応じて日割りで発生する。)

選択肢は「180日間5万円以下無利息サービス」と「30日間無利息サービス」の2つですが、このうちレイクのみが取り扱う独自サービスが「180日間5万円以下無利息」というもの。

名前の通りはじめてレイクを利用する場合に限り、「契約日の翌日から180日間、5万円以下の利息がカットされる」サービスのことを言います。

そのため、借入額が5万円以下であれば約半年間、完全金利0%で利用可能。

このサービスは借入額が5万円に近いほどおトクになるため、10万円程度までの借入であれば他の銀行カードローンに比べても、かなりおトクに利用できます。

例:10万円を借りて月1万円ずつ返済を行う場合、支払い総額は104,194円。

仮に無利息サービスが存在しないものとして換算すると、なんと金利約8.7%相当

(銀行カードローンの平均金利は14.5%程度)

CHECKおトクさが一目でわかる!無利息サービス中の支払い額を金利に換算

ちなみに、もう一つの「30日間無利息サービス」はアコムやプロミスといった他社も提供しています。

30万円以上を借りるときには「180日間5万円以下無利息」を利用するときよりもおトクになりますが……。

こちらは半年以内に完済できる場合を除き、他の銀行カードローンに比べ利息が膨らみがち=損をしがちとなってしまいます。

CHECKレイクのデメリット:金利自体は高いので、長期・大口の借り入れには向かない

②インターネット会員サービスの充実度は、全金融機関でもトップクラス

レイクはアコムやプロミスに並び、最もインターネット会員サービスが充実している金融機関の一つ。

「インターネット借り入れ」「返済日のメールお知らせサービス」はもちろん。大手企業であるアコムやSMBCモビットが対応していない「インターネット返済」に対応しているばかりか、会員サービスから「返済日の変更」や「利用限度額の増額手続き」を行うこともできます。

一般的な金融機関ならコールセンターへ電話を掛けなければできない手続きも新生銀行レイクならインターネット上で済ませやすいため、「電話を掛けるのが苦手」という場合にも利用しやすいと言えるでしょう。

CHECK新生銀行レイクのインターネット会員サービスについて

③郵送物なし&来店なしの契約にも対応!ただし借り入れ・返済はやや不便に

新生銀行レイクは2017年2月より、「郵送物なし」かつ「来店なし」での契約に対応。

同様のサービスを行っているのは、現在「プロミス」「SMBCモビットWEB完結」「三井住友銀行」のみとなっています。

注意すべき点として、この契約方法を選択した場合にはローンカードが発行されません。(カードレス契約)

そのためATMを利用できず、借り入れ・返済方法が非常に限られる点にはお気を付けください。

借り入れ方法は「振込」、返済方法は「自動引落とし」のみとなります。(インターネットを使った追加返済も可能です。)

また、平日9:00~15:00以外の時間にお金を借りることはできません。

CHECK新生銀行レイク公式HP「STEP2 ご契約-インターネット」

こんなときにはNG!新生銀行レイクのデメリット

独自のメリットを多く持つ新生銀行レイク。ですが、一方で無視できないデメリットも存在します。

それは一体、どのようなものでしょうか?

①金利自体は高いので、長期・大口の借り入れには向かない

新生銀行レイクの金利は「4.5%~18.0%」。ですが、初回契約時には高い確率で「18%」の上限金利が適用されます。

18%という金利は、10万円以上を借りるときに法律で許された最大の金利。

一般的な銀行カードローンの金利は14.5%前後ですから、レイクはこれに比べ3.5%も高金利ということになります。

審査難易度低めながら低金利のイオン銀行(13.8%)と比べると、なんと4.2%もの差があることになりますね。

短期間、あるいは少額(10万円以下)の借入であれば、無利息サービスを使うことで高金利も気にならないものの……。

2年間以上の借入、あるいは30万円以上の借入となると、他社と比べた返済額は大きく変わって来てしまいます。

★30万円を借り、毎月1万円を返済した場合の返済総額比較

|

新生銀行レイク(30日間無利息) 金利18.0% |

383,461円 |

|

イオン銀行 金利13.8% |

370,020円 |

| 差額 | 13,441円 |

★50万円を借り、毎月1.5万円を返済した場合の返済総額比較

|

新生銀行レイク(30日間無利息) 金利18.0% |

668,549円(45ヶ月/3年9ヶ月) |

|

イオン銀行 金利13.8% |

634,170円(43ヶ月/3年7ヶ月) |

| 差額 | 34,379円 |

②アコムやプロミスなどに比べ、審査通過率は低め=審査はやや厳しい

新生銀行レイクの審査難易度は、アコムやプロミスといった他社に比べやや高めと考えられます。

というのも、「月間消費者信用」という業界紙に掲載された新生銀行レイクの審査通過率は33~38%前後で推移しています。

ちなみにプロミスの審査通過率は42~44%、アコムの審査通過率は47%~49%程度。

これらの金融機関の申し込み層にさほど変わりはないと考えられるため、「審査通過率が低いほど、審査は厳しい」と考えてよいでしょう。

つまり、レイクの審査はプロミスやアコムに比べて厳しいというわけですね。

とは言え、レイクの審査には年収200万円未満のアルバイト、年収100万円未満のパート主婦といったような方も多く通過されています。

毎月最低3,000円の返済が可能で、複数の他社からお金を借りているような状態でないのなら、審査通過自体にさほど問題はないはずです。

CHECK新生銀行レイクの審査に通るかすぐわかる!高精度診断にトライ

③大きな限度額をもらえた例は少ない

レイクに関する誤解で、非常に多いのが「銀行カードローンだから、アイフルやアコムに比べ大きなお金を貸してくれるに違いない!」というもの。

しかし、実際にあなたにいくら貸すか、と決めるのはレイク自身。

そしてまた、他の銀行カードローンと比べるとレイクでもらえる限度額は控えめな傾向にあります。

★価格.comの最新20レビューから抽出した「借入額」の中央値平均※(2017年8月29日)

| 新生銀行レイク | 263,888円 |

| イオン銀行 | 145,833円 |

| プロミス | 204,166円 |

| オリックス銀行 | 741,666円 |

| 三井住友銀行 | 831,944円 |

「イオン銀行」に比べるといくらか大きなお金は借りやすいようですが、オリックス銀行や三井住友銀行に比べると借入額には明らかに差があります。

(単にオリックス銀行や三井住友銀行の利用者に、高年収の方が多いということもありますが……。)

結局、もらえる限度額で言うとプロミスなどの他社とさほど大きな違いはなく「10万円~50万円」程度となることが多いようですね。

★もちろん相応の支払い能力があれば、契約時から100万円を超える限度額をもらうことができます。

ただし、それくらいの年収があるのならみずほ銀行、三井住友銀行などでより良い条件での借入が可能でしょう。

2つの無利息サービスはどう選べばいい?いろいろな返済シミュレーション

契約時に「180日間5万円以下無利息サービス」と「30日間無利息サービス」を選択できる、新生銀行レイク。

それぞれの無利息サービスの仕組みと選び方をまとめてみました。

①「180日間5万円以下無利息サービス」の仕組みは少しわかりづらい……。

利息(サービス料)は、「借入残高×0.18÷年間日数×借入日数」で計算ができます。(金利18%のとき)

とは言え、この式を覚える必要はありません。

前提の知識として「借入額が低いほど、利息は低くなり、おトクになる」ことだけを意識してもらえればそれでOK。

「180日間5万円以下無利息サービス」は、借り入れ日から180日間「実際の借入額-5万円」分の利息が発生します。

実際に、10万円を借りた場合の例を見てみましょう。

★2017年4月1日に契約、金利18%で借入を行い、毎月末に返済するとします。

★「180日間5万円以下無利息サービス」を選び、10万円を借り1万円ずつ返済を行う場合

| 返済額 | 利息額 | 返済額-利息額※ | 返済後の借入残高 | |

|

4月1日 (借入日) |

100,000円 | |||

| 4月30日 | 10,000円 | 739円 | 9,261円 | 90,739円 |

|

▲無利息サービス中は「借入額-5万円分」の利息が発生 (本来の利息は1,479円) |

||||

| 5月31日 | 622円 | 9,3780円 | 81,361円 | |

| 6月30日 | 463円 | 9,537円 | 71,824円 | |

| 7月31日 | 333円 | 9,667円 | 62,157円 | |

| 8月31日 | 185円 | 9,815円 | 52,342円 | |

| 9月30日 |

34 +51 |

9,915円 | 42,472円 | |

|

▲無利息サービスは9月28日まで 9月29日からは借入残高全額に18%の金利が掛かる |

||||

| 10月31日 | 648円 | 9,352円 | 33,120円 | |

| 11月30日 | 489円 | 9,511円 | 23,609円 | |

| 12月31日 | 360円 | 9,640円 | 13,969円 | |

| 1月31日 | 213円 | 9,787円 | 4,182円 | |

| 2月28日 | 4,239円 | 57円 | 4,182円 | 0円 |

| 返済結果 |

支払い回数:11回 支払い総額:104,194円(うち利息4,194円) |

|||

ここで大事なのは、当たり前と言えば当たり前なのですが無利息サービスが終わると同時に利息額が増えていること。

というわけで、できる限り無利息サービス中に返済を終わらせた方がおトク、ということになります。これは「30日間無利息サービス」を利用する場合にも変わりません。

……と言っても、このシミュレーションはちょっとわかりにくいですよね。

そこで、おトクさが一目でわかる金利換算表を作成してみました。

②おトクさが一目でわかる!無利息サービス中の支払い額を金利に換算

ほとんどの銀行カードローンは、無利息サービスを提供していない代わりに金利を低めに設定しています。

そこで、「無利息サービスを使ったレイク」が、「もしも無利息サービスのない銀行カードローンで同じように返済を行った場合、金利何%に相当するのか?」というのを、支払い総額から逆算してみました。

ちなみに一般的な銀行カードローン(楽天銀行など)の上限金利は14.5%程度。

この数字よりもおトクになった場合を青、そうでない場合を赤の数字で記載していきます。

(1)レイクで5万円を借りる場合

5万円以下のお金を借りる場合には、返済計画に関わらず「180日間5万円以下無利息サービス」を選択することになります。

★レイクで「5万円」を借りる場合の金利換算

| 当月の支払い総額 | 支払い総額 | 換算金利(およそ) | |

| 180日間5万円以下無利息 | 10,000円 |

50,000円 (5回) |

0% |

| 5,000円 |

50,807円 (11回) |

3.5% | |

| 3,000円 |

53,785円 (17回) |

9.5% |

毎月の最低返済額である「3,000円」で返済を続けても、換算金利は10%未満。

一般的なカードローンに比べ、ずっとおトクに利用可能です。

★毎月の返済額が増えるほどおトクになる仕組みについては「ローンの金利と利息、返済の仕組みを徹底解説!」ページをご覧ください。

(2)レイクで10万円を借りる場合

次に、レイクで10万円を借りる場合の支払い総額・換算金利を見てみましょう。

★レイクで「10万円」を借りる場合の金利換算

| 毎月の返済額 | 支払い総額 | 換算金利(およそ) | |

| 180日間5万円以下無利息 | 50,000円 |

100,750円 (2回) |

6.0% |

| 15,000円 |

101,904円 (7回) |

6.0% | |

| 10,000円 |

104,194円 (11回) |

8.7% | |

| 5,000円 |

113,754円 (24回) |

13.4% | |

| 3,000円 |

130,568円 (44回) |

15.0% | |

| 30日間無利息 | 50,000円 |

100,739円 (2回) |

5.8% |

| 15,000円 |

104,534円 (7回) |

14.5% | |

| 10,000円 |

107,416円 (11回) |

15.0% | |

| 5,000円 |

117,656円 (24回) |

16.1% | |

| 3,000円 |

136,681円 (45回) |

17.2% |

10万円を借りる場合であっても、2ヶ月以内に完済できるような場合を除いては「180日間5万円以下無利息サービス」を選択してよさそうですね。

とは言え、このあたりから返済が長引くにつれ、無利息サービスの恩恵が少なくなってきます。

(3)レイクで30万円を借りる場合

30万円以上をのお金を借りる場合には、以下のように無条件で「30日間無利息サービス」の方がおトクになります。

★レイクで「30万円」を借りる場合の金利換算

| 毎月の返済額 | 支払い総額 | 換算金利(およそ) | |

| 180日間5万円以下無利息 | 50,000円 |

312,132円 (7回) |

13.2% |

| 15,000円 |

322,543円 (11回) |

15.0% | |

| 30日間無利息 | 50,000円 |

311,811円 (7回) |

12.8% |

| 30、000円 |

322,259円 (11回) |

15.0% | |

| 15,000円 |

352,999円 (24回) |

16.4% | |

| 10,000円 |

393,461円 (39回) |

17.0% | |

| 6,000円 |

541,105円 (90回) |

17.5% |

「借入額が大きいほど」「借入が長引くほど」無利息サービスのメリットが少なくなり、一般的な銀行カードローンに比べ利息がかさみやすくなることがわかりますね。

借入額がさらに増えると、換算金利はより高く、元の金利である「18%」に近づいていきます。

このように、新生銀行レイクは長期・大口の借入には向きません。

無利息サービスを最大限活かし、他社よりおトクに借りるためには「10万円以下の借入」に利用するのがおすすめです。

無利息サービスを最大限活かし、他社よりおトクに借りるためには「10万円以下の借入」に利用するのがおすすめです。

30万円以上の借り入れを検討している場合には、以下のページも参考にしてみてくださいね。

CHECK運転免許証があるならイオン銀行がおすすめ!低難易度&13.8%の低金利

CHECK申し込みやすく比較的スピーディな「楽天銀行スーパーローン」にも注目

CHECK比較的審査難易度が低めの銀行カードローン一覧

CHECK金利、限度額、融資スピード、審査難易度から見る銀行カードローンの総まとめ

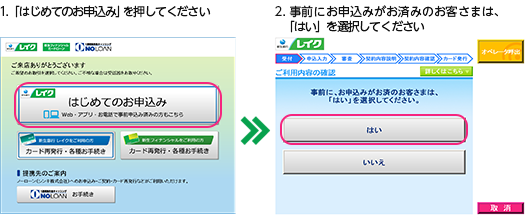

新生銀行レイク、申し込みの流れ

ここからは新生銀行レイクへの申し込みを決めたあなたに向けて、その利用の流れを紹介していきます。

①契約の手順

レイクの契約方法は、大きく分けて「自動契約機(無人店舗)へ来店する方法」と「インターネットから契約し、あとで郵送でカードを受け取る方法」に分けられます。

それでは、詳しく解説していきます!

CHECK自動契約機を使って契約を行う場合

CHECK来店せず、郵送でカードを受け取る場合

(1)自動契約機を使って契約を行う場合

レイクの無人店舗(街で見かけるレイクの看板はすべてコレです)を使った契約方法は、以下のようになります。

新生銀行レイク

契約の流れ

(インターネット申し込み+自動契約機)

レイクの公式HPから申し込み

↓

その場で仮審査結果の表示

↓

この間

在籍確認の可能性あり

↓

指定された必要書類を持って、自動契約機へ

(22時まで)

↓

自動契約機で必要書類の提出

本審査結果の表示

その場で契約、カード受け取り

↓

併設のATMを使って借り入れが可能に

自動契約機を使い、申し込みから契約まですべてを完了させることもできますが……。

こちらは仮に忘れ物や確認事項があった場合、一度家に帰らなければならないためおすすめできません。

基本的には、必要書類を事前に教えてもらった上で店舗に向かえる「インターネット申し込み」を選びましょう。同様に、電話での申し込みも可能です。

ただし、22時ギリギリに出来る限り早く契約を希望する場合には自動契約機での申し込みが必要になります。

自動契約機を使った申し込み・契約について詳しくは、以下のページをご覧ください。

(2)来店せず、インターネットで契約を結ぶ場合

来店せずにインターネットで契約を結ぶ場合、全体の流れは以下のようになります。

新生銀行レイク

契約の流れ

(インターネット契約の場合)

レイクの公式HPから申し込み

↓

その場で仮審査結果の表示

↓

希望限度額、暗証番号などの設定

契約内容の確認

↓

携帯電話などで撮影した

必要書類のアップロード提出

↓

ここまで

※在籍確認の可能性あり

↓

メールで審査結果連絡

契約手続き

↓

レイクからあなたの口座に希望額を振り込み

↓

ローンカードの郵送

(1週間程度:希望者のみ)

来店せずに、お家にいながらお金を借りられる一方、入金が反映されるのは「平日9:00~15:00」のみとなっているためお気を付けください。

★三井住友銀行の口座があれば「三井住友銀行」または「プロミス」で、

楽天銀行の口座があれば「楽天銀行」または「アコム」で来店せず、時間を問わずに融資を受けることができます。

②レイクの契約に必要な書類

レイクの契約に必要な書類は、以下のようになります。

★新生銀行レイクの必要書類

| 本人確認書類 |

本人確認書類(全利用者必須) いずれか一点 |

|

| 該当者は提出 | 本人確認書類と現住所が異なる場合、上記の書類に追加する形でいずれか一点提出 |

|

| 会社が休業中の場合 | 社会保険証、給与明細など勤務先を確認できる書類 | |

|

レイクから提出を求められた場合のみいずれか一点提出 (いずれも最新のもの) |

以上のものを用意できない場合

|

③在籍確認(勤務先への電話)はレイクが必要と判断した場合にのみ行われる

多くの利用者にとって気にかかる「在籍確認」。

主に、金融機関があなたの勤務先へ電話を掛ける手順のことを言いますが……。

新生銀行レイクの在籍確認は、「レイクが必要と判断した場合にのみ」行われるとのこと。(レイクへの問い合わせによる)

とは言え、寄せられた体験談などを見るにかなり高い確率で電話は掛かってくるようですね。

ちなみに、この電話は新生銀行レイクの名前を名乗らず、「田中と申しますが、佐藤太郎さんはいらっしゃいますか?」というように知り合いを装って掛けられます。

CHECK新生銀行レイクの在籍確認について

<勤務先を証明できる書類があれば、電話を避けられる可能性高し>

「出来るだけ早く借りたいんだけど、会社が長期休暇に入るんだよな……」

そんなときには、社会保険証や給与明細といった勤務先を確認する書類を提出することで、電話なしでの契約が可能になります。

レイクのオペレーターさんによると「審査結果によってはどうしても電話が必要になることもあるため、絶対に<電話を掛けない>とお約束はできない」とのことでしたが……。

安定した収入を得ており、特に信用に問題がないようなら高い確率で電話を避けることができるでしょう。

在籍確認の電話を避けたい場合には、インターネット申し込みの直後にレイクのコールセンターへ相談を行ってみてください。

※審査の結果、審査通過の後日に在籍確認が行われる場合もあります。

新生銀行レイクコールセンター:0120-09-09-24

新生銀行レイクの借入方法:手数料は常時無料!

ローンカードを入手した後の借入方法とその利用可能時間は、以下のようになります。

★新生銀行レイクの借入方法

| 受付時間 | 手数料 | その他 | ||

|

振り込みキャッシング (インターネット) |

月:1:00~24:00 他:0:15~24:00 |

|

・実際にお金が届くのは、平日の9:00~15:00だけ | |

| レイクATM | 平日・土曜日 |

7:30~24:00 (例外あり) |

・ATM検索 | |

| 日曜・祝日 |

7:30~22:00 (例外あり) |

|||

| 提携ATM | ||||

★新生銀行レイクの返済に利用できる提携ATM

- セブン銀行ATM

- ローソンATM

- E-netATM(ファミリーマートなど)

- イオン銀行ATM

- ゆうちょ銀行ATM

★提携ATMの利用可能時間

| 月曜日 | 5:00~23:50 |

| 火曜日、水曜日 | 0:10~23:50 |

| 木曜日 | 1:30~23:50 |

| 金曜日、土曜日、日曜日 | 0:10~23:50 |

| 第三日曜日 | 0:10~20:00 |

提携ATMを利用すると手数料のかかるアコムやプロミスなどに対し、レイクの借入は常に手数料無料となっているのが嬉しいですね。

ただしその代わりとしてか、提携ATMの利用可能時間は非常に不規則なものとなっています。

借入は基本的に、日中に行いましょう。

詳しくは「新生銀行レイクのキャッシング方法」ページをご覧ください。

★カードレス契約(ローンカードなしでの契約)を選択した場合、ATMを利用することはできません。

毎月の返済方法とその金額

新生銀行レイクにおける、毎月の返済方法は以下の通り。

★新生銀行レイクの返済方法

| 手数料 | 支払い単位 | |

| レイクATM | 無料 | 1円 |

|

提携ATM (借入に利用できるものと同じ) |

1,000円 | |

| WEB返済 | 1円 | |

| 銀行振込 | 利用金融機関による | 1円 |

|

口座振替 (自動引落とし) |

無料 | レイクが設定する毎月の最低返済額 |

こちらも借入時と同じく、手数料無料で利用しやすいのが嬉しいところですね。

銀行振込を使って返済する場合のみ手数料が掛かりますが、普段からこの方法で支払いを行う必要はありません。

ちなみに毎月の返済日は自由に選択・変更が可能ですが、自動引落としを利用する場合には「14日」「27日」の2つから選択する形となります。

また、月々の返済額は借入残高に応じて変わります。(残高スライドリボルビング方式)

★新生銀行レイクの返済金額一覧

| 当日の借入残高 | 最低返済額 |

| 10万円以下 | 3,000円 |

| 10万円超過~20万円 | 5,000円 |

| 20万円超過~30万円 | 7,000円 |

| 30万円超過~40万円 | 9,000円 |

| 40万円超過~50万円 | 12,000円 |

最低返済額は低めですが……。

返済シミュレーションの項目でも解説した通り、無利息サービスを最大限に生かすためにはできるだけ短期間で完済してしまいたいもの。

最低返済額に関わらず、毎月できるだけ大きな金額を返済できると良いですね。

返済について詳しくは、「新生銀行レイクの返済のすべて:はじめての支払い~返済日の先延ばし・解約方法まで」のページをご覧ください。

★借入残高に応じ返済額の変わる「残高スライドリボルビング方式」の他にも、レイクは限度額で返済額の変わる「定額リボルビング方式」を取り扱っています。

ただしこちらは郵送契約が必要で手間も時間もかかるため、検討する必要はないでしょう。

★カードレス契約を選択した場合、毎月の返済方法は「自動引落とし」が前提となります。

(インターネットでの追加返済も可)

まとめ

★新生銀行レイクの最大の特徴は「180日間5万円以下無利息サービス」!

これにより10万円以下なら、他の金融機関よりずっとおトクに借りられる

★一方で借入が長引くほど、あるいは借入が増えるほど、「金利が高い」というデメリットが目立ってくる。レイクは「短期・少額の借入」におすすめ

これにより10万円以下なら、他の金融機関よりずっとおトクに借りられる

★一方で借入が長引くほど、あるいは借入が増えるほど、「金利が高い」というデメリットが目立ってくる。レイクは「短期・少額の借入」におすすめ

一応銀行カードローンでありながら、2011年まで消費者金融会社であったために「アコム」や「プロミス」に近い特色を持った「新生銀行レイク」。

そのため、一般的な銀行カードローンのような「大口・長期の借入」よりは「短期間・すぐに返済できる範囲での借入」におすすめしたい会社となっています。

<新生銀行レイク特設ページ、こちらもチェック!>

CHECK新生銀行レイクへの審査通過可能性を簡単チェック!精密診断にトライ

CHECK新生銀行レイクの在籍確認仕様について

CHECK新生銀行レイクの金利と無利息サービスについて

CHECKレイクの返済方法と解約の仕方

こちらもあわせてどうぞ