銀行系カードローンは金利が低くて魅力的だけど、審査難易度が高そうで審査落ちしそうですよね。確かに銀行系カードローンは消費者金融系カードローンと比較して審査難易度は高めですが、選ぶポイントを抑えることができれば銀行系カードローンの審査通過率も高くなります。そこで今日は銀行系カードローンの審査難易度と選ぶポイントについて解説していきましょう!

この記事の目次 [開く]

審査が甘いカードローンはない!

まず前提として、審査が甘い銀行カードローンは存在しません。

なぜなら全ての銀行カードローンは、銀行法に基づいて個人信用情報機関を開示し、申込内容(属性)と照らし合わせて『情報に相違がないか』『過去に返済事故やトラブルがないか』などキッチリと審査で確認します。

『ブラックでも通るカードローン 』『審査が甘いカードローン』などを見かけたらヤミ金の可能性が高いので注意が必要です!

しかし、その審査基準に関しては各銀行によって様々です。

逆に信用情報に問題がなければ、あなたに合う銀行カードローンは必ずあるということです。

アコムやプロミスなどの消費者金融と比較すれば、厳しい審査を行なっている銀行カードローンですが、審査難易度の低い銀行カードローンを選ぶことで審査に通過する可能性を高めることができるのです。

銀行系のカードローンなら、初めて利用する人でも馴染みがあって安心です!

今回は審査は厳しめと言われることが多い銀行系カードローンの中から、チャンスが多い選りすぐりのものを選びました。

銀行系カードローン審査難易度ランキング2018年版

楽天銀行カードローン:アルバイトOK、楽天会員ランクに応じて優遇審査あり!

楽天銀行カードローン:アルバイトOK、楽天会員ランクに応じて優遇審査あり!

オススメポイント

オススメポイント

楽天会員ランクに応じて優遇審査あり!

楽天会員ランクに応じて優遇審査あり!

楽天銀行を開設せず普段の口座で利用可能!

年収が低いパート・アルバイトでもOK!

※30日間無利息サービス:メールアドレス登録とWeb明細利用の登録が必要です。

※本日中の借入:一部21時までの店舗もあり。詳しくはホームページをご確認下さい。

※WEB契約で即日振込:平日14時までにWEB契約完了が必要です。

千葉銀行カードローン:年収が低いパート・アルバイトOK!

千葉銀行カードローン:年収が低いパート・アルバイトOK!

オススメポイント

オススメポイント

返済額は月々2,000円から!

パート・アルバイトで年収の低い方もOK!

申し込み〜融資までWEB完結!

みずほ銀行カードローン:低金利と信頼性がポイント!

みずほ銀行カードローン:低金利と信頼性がポイント!

オススメポイント

安心の低金利と信頼あるメガバンク!

24時間WEB申し込みOK!

家族にバレずに利用できる!

特に銀行カードローンである必要がない方なら、金融庁による強制自主規制で審査難易度が厳しい銀行カードローンより『即日融資も受けられるカードローン』を選ぶ方が絶対にオススメです!

当サイトからの申し込みが多い即日融資カードローンおすすめ人気ランキング!

審査が甘いカードローンは存在しませんが、ブラック状態でなければあなたにマッチしたカードローンは必ずあります!

アコム:審査通過率がポイント!

三菱UFJフィナンシャル・グループ

オススメポイント

約2人に1人が審査に通過している!

2017年の累計新規貸付率は48.3%!

ご利用契約者数述べ1,000万人突破!

| 三菱UFJフィナンシャル・グループ・アコムの基本情報 | |||

|---|---|---|---|

| 実質年率(金利) | 3.0~18.0% | ||

| 限度額 | 800万円 | ||

| 審査時間 | 最短30分 | ||

| 融資時間 | 最短即日(最短1時間) | ||

| 借入診断 | 3秒診断 | ||

| 無利息サービス | 最大30日間 | ||

アイフル:在籍確認は書類で代用可能!

オススメポイント

誰にもバレずにカードを受け取れる!

申込後の連絡で在籍確認は書類で代用可能!

初めての方は最大30日間無利息サービス!

| アイフルの基本情報 | |||

|---|---|---|---|

| 実質年率(金利) | 4.5~18.0% | ||

| 限度額 | 500万円 | ||

| 審査時間 | 最短30分 | ||

| 融資時間 | 最短即日(最短1時間) | ||

| 借入診断 | 1秒診断 | ||

| 無利息サービス | 初めての方は最大30日間無利息サービス | ||

プロミス:郵送物不要でカードレス!

オススメポイント

家族にバレずに借入できる!

土日祝日でも即日融資!

郵送物不要でカードレス!

| SMBCコンシューマーファイナンス・プロミスの基本情報 | |||

|---|---|---|---|

| 実質年率(金利) | 4.5~17.8% | ||

| 限度額 | 500万円 | ||

| 審査時間 | 最短30分 | ||

| 融資時間 | 最短即日(最短1時間) | ||

| 借入診断 | 3秒診断 | ||

| 無利息サービス | 最大30日間 | ||

※30日間無利息サービス:メールアドレス登録とWeb明細利用の登録が必要です。

※本日中の借入:一部21時までの店舗もあり。詳しくはホームページをご確認下さい。

※WEB契約で即日振込:平日14時までにWEB契約完了が必要です。

下記で具体的な銀行カードローンの最新審査状況について解説していきます!

[/colored_box]

銀行カードローンは金融庁の規制問題が理由で審査は厳しい状況に

銀行カードローンは、金融庁による介入で審査が厳しくなりました。

日経新聞社と日経リサーチが117行に対して行ったリテール調査では、各銀行は貸し過ぎ防止のために年収に上限を設けたり、審査基準を上げる対策をすると回答しています。

銀行カードローンがお金を貸し過ぎたことが原因

金融庁による規制問題は、銀行カードローンが消費者にお金を貸し過ぎていたことが原因です。

2016年に自己破産数が13年ぶりに増加したことを受けて、『多重債務者が増えたのは、銀行カードローンが融資し過ぎたせいでは』と金融庁や日本弁護士連合会(日弁連)から批判の声が上がりました。

それもそのはず。消費者金融には改正貸金業法で年収3分の1までという融資上限(総量規制)がありますが、銀行カードローンには融資の上限額がありません。

そのため、消費者金融ではもう借りられない人でも、銀行であれば融資を受けられるという状況になっていたのです。

日弁連が2016年に行ったアンケートでは、銀行で年収の3分の1を超えていた人の割合は全体のおよそ6割にも及んでいます。

年収3分の1というのは、総務省の家計調査に基づいた、一般的な家庭の返済余力を踏まえた数値。それが銀行が年収の3分の1を超えてお金を貸すことで、多重債務者は返済が困難な状態になってしまったのです。

だからこそ、金融庁は銀行カードローンを規制する必要がありました。

金融庁の規制対策で銀行カードローンの審査難易度が厳しくなった

具体的な規制の内容は、

即日融資の廃止

即日融資の廃止

年収上限の設定

収入証明書の提出基準の厳格化

多重債務を煽る広告の削除

などが挙げられます。

とくに影響が大きいのは即日融資の廃止です。2018年より警察庁の反社システム照会審査が追加されたため、素早い融資を行うことができなくなりました。

場合によっては審査期間が1、2週間かかる場合もあるので、これから即日で融資を受けたいなら消費者金融を検討することをオススメします。

また、自発的に年収上限を設けているため、年収3分の1を超えると銀行でもカードローンを利用するのが非常に難しくなります。

全銀協の方針で毎月貸付残高を公表しなくてはいけなくなったこともあり、銀行は貸付額を制限される恐れも。審査難易度はこれまでよりも上がると推察されます。

銀行カードローンを借りるための対策

銀行カードローンを検討しているなら

年収3分の1をできるだけ超えないこと

融資希望額は50万円を超えないようにすること

この2点を意識しておきましょう。お金の貸し過ぎが原因である以上、審査ではとくに厳しくチェックされます。

銀行カードローンは審査が厳しくなりますが、年収と借入額のバランスが取れていれば、さほど不安になることはありません。

銀行カードローンは消費者金融より低金利で借り入れできる大きなメリットがあります。銀行カードローン選びのコツを抑えて、審査に通るように対策を取っていきましょう。

審査内容や特徴、選び方を知ることで、何度も審査落ちする負のループを極力回避することができます。これから先は銀行カードローンに通るためのコツを詳しく解説していきます。

銀行カードローンの審査に通るための条件

①銀行カードローンの審査の特徴をしる

②銀行カードローンの審査にどんな人が落ちるのかしる

③審査難易度が低い銀行カードローンの選び方をしる

①銀行カードローンの審査の特徴をしる

まずは銀行カードローンの審査にはどのような特徴があるのかを見ていきましょう。

銀行カードローンの主な申込条件

銀行カードローンに申し込みをするためには、必ず申込条件を満たしている必要があります。

満20歳以上安定した収入がある人保証会社の保証が受けられる人どこの銀行カードローンも、まずは上記3点をクリアしていれば申し込みできます。銀行カードローンは20歳から利用が可能です。上限となる年齢制限は各銀行カードローンによって異なります。

三井住友銀行とセブン銀行なら69歳まで申し込みができますが、70歳まで受け付けているカードローンはありません。年金受給者の方は年齢制限により申し込みができない場合があるので、事前に申し込み条件をチェックしておきましょう。

また、銀行カードローンは配偶者に安定収入があれば、専業主婦も申し込みができます。

カードローン会社の主な申込条件一覧

| カードローン会社 | 申込条件 |

|---|---|

| みずほ銀行カードローン | ・満20歳以上満65歳未満の方 ・安定した収入が見込める方 |

| 三井住友銀行カードローン | ・満20歳~満69歳 ・原則安定した収入がある方 |

| 三菱東京UFJ銀行カードローン(バンクイック) | ・満20歳〜満64歳の国内居住者 ・原則安定した収入がある方 |

| 楽天銀行カードローン | ・満20歳〜62歳以下の国内居住者 ・原則、毎月安定した定期収入のある方 |

| オリックス銀行カードローン | ・満20歳以上69歳未満の方 ・毎月安定した収入がある国内在住の方(※外国籍の方は、永住者または特別永住者の方) |

| じぶん銀行カードローン | ・満20歳以上70歳未満の方 ・安定継続した収入がある方(自営,パート,アルバイト含む) |

| セブン銀行カードローン | ・満20歳以上満70歳未満の人 ・セブン銀行の口座を持っている人 ・原則安定した収入がある方 |

| 新生銀行カードローンレイク | ・満20歳以上70歳以下の国内居住者 ・当行カードローンの利用が初めての方 ・自分のメールアドレスをお持ちの方 |

| 横浜銀行カードローン | ・満20歳以上満69歳の方 ・安定した収入のある方及びその配偶者 (パートアルバイト可。学生不可。) ・次の地域に居住またはお勤めの方 -神奈川県,東京都内全域,群馬県の一部 |

| スルガ銀行カードローン | ・満20歳以上70歳以下の方 ・安定した収入があり継続した取引が見込まれる方 |

| 千葉銀行カードローン | ・満20歳以上65歳未満で安定収入のある方 ・千葉銀行営業地域内にお住まい又はお勤めの方 (東京都,埼玉県,神奈川県は利用できないエリアあり) |

| プロミス | ・満20歳~69歳迄でご本人に安定収入のある方 ・パートアルバイトOK |

| アコム | ・満20歳以上満69歳の方 ・20歳以上の安定した収入と返済能力を有する方 ・アコムの審査基準を満たす方 |

| アイフル | ・満20歳~満69歳の方 ・満20歳以上の定期的な収入と返済能力を有する方 ・アイフルの審査基準を満たす方 |

| SMBCモビット | ・満20歳~満69歳の方 ・年齢満20歳以上69歳以下の安定した定期収入がある方 ・アルバイト,派遣社員,パート,自営業OK ・SMBCモビットの審査基準を満たす方 |

こんな人は申し込みできない

20歳未満の未成年者

20歳未満の未成年者

本人確認書類がない方

対象年齢外の年金受給者

申し込みしても審査に落ちる可能性が高い人

3ヶ月以上の延滞や債務整理で信用情報に事故情報が登録されている方(喪明け前のブラックリスト状態の方)

3ヶ月以上の延滞や債務整理で信用情報に事故情報が登録されている方(喪明け前のブラックリスト状態の方)

無職の方

生活保護の方

借り入れが年収3分の1を超えている方(事実上可能ではあるが、非常に厳しい)

短期間で複数のローン申し込みをした方

在籍確認ができなかった方

申し込みでウソを書いた方

銀行カードローンの審査内容と流れについて

ここでは審査内容と流れについて詳細を見ていきます。

銀行カードローンは審査なしでは借りることができません。そのため借り入れするには、まず審査に突破する必要があります。

見られるポイントは、銀行カードローンも消費者金融のカードローンもほとんど同じです。

申し込み内容をもとにした属性

個人信用情報

職場の在籍確認

『返済能力があると判断されれば審査に通る』

この事実を覚えておきましょう。審査内容は、返済能力をみるための重要な材料になります。

審査は仮審査と本審査の二段階審査です。

1.仮審査

2.本審査

1.仮審査

仮審査では、申し込み内容をもとにコンピューターが自動で点数付けによる評価を行います。

仮審査では、申し込み内容をもとにコンピューターが自動で点数付けによる評価を行います。

このコンピューターによる自動判定は、「スコアリングシステム」と呼ばれています。

スコアリングシステムは、過去の顧客データの属性をもとにして信用能力を統計により判定するものです。カードローンのほか、クレジットカードの審査でもスコアリング判定は導入されています。

人の手が介入しないため、審査時間があまりかからない場合がほとんどです。

申込時の基本的な入力項目

| 申込者について | ・氏名 ・性別 ・生年月日(年齢) ・電話番号 ・固定電話の有無 ・メールアドレス ・運転免許証の有無 |

|---|---|

| 住居・家族構成について | ・自宅住所 ・持ち家or賃貸 ・子どもの有無 |

| 勤務先について | ・勤務先名 ・勤務先住所 ・勤務先電話番号 ・勤務先の規模 ・勤続年数 ・雇用形態 ・年収 |

| その他 | ・健康保険証の種類 ・他社借入金額 ・他社借入件数 ・借入希望額 |

2.本審査

仮審査に通ると、審査担当による審査が行われます。

本審査には、申込時に入力した申込内容(個人情報)と本審査で提出する必要書類(本人確認書類・収入証明書)をもとに調査を行う『属性審査』、信用情報機関を開示して調査を行う『信用情報の審査』があります。

具体的には、

信用情報機関への照会

職場への在籍確認電話

申し込み内容の目視チェック

などが挙げられます。

なお、2018年1月からは警察庁への反社システム照会審査も加わりました。預金保険機構を通じて行われるもので、2013年には証券会社の新規契約でも導入されている審査です。

暴力団組員かどうかをチェックする審査で、データベースでヒットしなければ、原則翌営業日には銀行側に回答が入るようになっています。

仮審査に通過したとしても、本審査で落ちたり場合があります。また、審査内容や銀行の営業日により、結果が出るのに数日~2週間程度かかる可能性があります。

【信用情報機関とは?】

信用情報機関とは、クレジットカードやローン利用者の信用取引に関する契約内容や返済状況(延滞や遅延)・利用残高などの情報(信用情報)を集め、加盟業者の照会に応じて信用情報を提供する機関。

主に全国銀行個人信用情報センター(KSC)、シーアイシー(CIC)、日本信用情報機構(JICC)の3つの信用情報機関があり、これらの信用情報機関に加盟している業者は顧客に関するデータの情報共有や情報照会を行っている。

【必要書類の提出】主な必要書類について

| 本人確認書類 | ・運転免許証 ・健康保険証 ・在留カード ・パスポート ・特別永住者証明書 ・外国人登録証明書 |

|---|---|

| 収入証明書 | ・源泉徴収票 ・所得証明書(収入証明書) ・税額通知書 ・確定申告書 ・給与証明書 |

職場にくる在籍確認の電話連絡について

本審査が進むと、契約前にカードローン会社から勤務先の職場へ在籍確認の電話連絡が入ります。

【在籍確認の電話連絡とは?】

在籍確認の電話連絡とは、『申込者が入力した勤務先の会社が実在しているか』・『本当に働いているか』を確認(勤務状況の確認)するために、カードローン会社から職場に電話がある電話確認のこと。この電話を無視すると審査に通らないので注意が必要です。

銀行カードローンの担当者は銀行名で、消費者金融カードローンの担当者は個人名で電話をかけてきます。個人名を名乗る消費者金融カードローンなら職場の人にバレる可能性は低いので安心です。

しかし、1度カードローンを申込した人や詳しい人なら一瞬でバレてしまうのも事実よくある話。どうしても『職場の人にバレたくない』という方は書面(会社名がわかる保険証や給与明細書)で在籍確認をしてくれる『電話連絡なしのおすすめカードローン会社』から選んで申込しましょう!

銀行カードローンの審査時間・審査結果の連絡について

みごと本審査に通ると、『電話連絡』『メール通知』『ハガキの郵送』のいづれかで審査結果の回答が届きます。

各カードローン会社によって、結果連絡までの時間や回答方法は異なり、中には審査に落ちた場合はハガキ1枚で審査落ち通知が郵送されるカードローン会社もあるようです。

◎カードローンの審査期間はカードローン会社によって異なる!

基本的に、銀行カードローンは2018年1月から警察庁への反社システム照会審査が導入されたことで、審査期間は数日かかってしまいます。

しかし、銀行カードローンと比較して消費者金融は圧倒的に審査時間が早い業者が多く、大手の『アコム』や『プロミス』『アイフル』などは最短30分で即日審査結果の回答がありそのまま最短1時間で即日融資可能な業者が多いです。

『審査結果の回答はいつくるの?』『審査期間の日数はどれくらいなの?』『土日祝日や年末でも審査してるの?』、何日も待ったけど審査結果の回答がこない!という方は特に審査期間にどのくらいの時間がかかるのか知っておきたいですよね。

下記に各カードローン会社の最短審査時間を一覧でまとめました!

| カードローン会社 | 審査時間 | 土日祝 | 24時間 |

|---|---|---|---|

| アイフル | 最短30分(申込の時間帯により翌日以降になる場合あり) | ○ | ×(21時迄) |

| アコム | 最短30分 | ○ | ×(22時迄) |

| プロミス | 最短30分 | ○ | ×(22時迄) |

| SMBCモビット | 最短30分 | ○ | ×(21時迄) |

| 楽天銀行カードローン | 数日~2週間程度 | × | ×(20時迄) |

| オリックス銀行カードローン | 数日~2週間程度 | × | ×(18時迄) |

| みずほ銀行カードローン | 数日~2週間程度 | × | ×(15時迄) |

| 三井住友銀行カードローン | 数日~2週間程度 | × | ×(15時迄) |

| 三菱東京UFJ銀行カードローン | 数日~2週間程度 | ○ | ×(平日21時/土日祝17時迄) |

︎審査結果の電話連絡やメール回答がこないのはなぜ?審査に落ちたのか判断する方法

︎審査結果の電話連絡やメール回答がこないのはなぜ?審査に落ちたのか判断する方法

【即日審査、即日融資を受けるにはカードローン会社の条件をチェック!】

即日融資対応のカードローンでも、即日融資を受けるための条件があります。例えば、アコムなら『平日14:00までに契約手続きが完了した場合のみ』となっています。このように各カードローン会社によって即日融資を受けるための条件が違うので『即日融資対応カードローン一覧と即日融資を受ける条件』の解説をチェックしておきましょう!

【銀行カードローンの土日祝日の審査は注意が必要!】

土日祝日の審査に対応していても、振込はどこの銀行も平日対応のみです。そのため、審査に通って土日に融資をうけるには自動契約機の設置があるカードローンの場合に限ります。また勤務先の会社が土日祝日休みの場合も在籍確認ができないので注意が必要です。

表をみてもわかるように、土日祝日の即日審査はあっても24時間審査を受付している業者はありません。また即日審査はあくまで『最短の場合』なので本当に今すぐお金を貸してくれる業者を選別しないといけません。急いで融資を受けたい場合、または審査結果を早く知りたい場合は事前に電話で確認するのが1番です!

お悩み解決LABOでは今すぐお金が必要な人向けに、カードローンで即日融資を受ける方法を解説した『最短即日融資のカードローン一覧と即日融資を受ける条件』をご紹介しています。

銀行カードローンの審査基準

《審査基準はカードローン会社によって異なる!》

審査内容や流れは、各銀行カードローンでほとんど同じです。しかし審査基準が異なるため、同じ内容で申し込みをしても審査に通る場合もあれば通らない場合もあります。

仮審査で導入されているスコアリングシステムは、各社で点数のつけ方や合格基準が違います。A社の合格点が70点でCが55点であれば、当然審査に通過する人数変わることになります。

| A社 | B社 | C社 | |

|---|---|---|---|

| 年齢30歳 | 4点 | 5点 | 4点 |

| 年収400万円 | 8点 | 7点 | 9点 |

| 勤続1年 | 2点 | 3点 | 1点 |

| 持ち家ローンあり | 4点 | 4点 | 3点 |

| 配偶者あり | 3点 | 3点 | 2点 |

| 他社借入3件 | 0点 | 0点 | -1点 |

| …… | |||

| 総合点数 | 75点 | 60点 | 50点 |

| 総合判定 | 審査通過 | 審査通過 | 審査落ち |

※あくまでもイメージです。

審査基準は非公開です。いくら自分の申込内容に自信があっても、スコアリングの点数が一定の基準まで届いてなければ審査に落ちてしまいます。

銀行カードローンと消費者金融カードローンの審査基準は何が違う?

銀行カードローンと消費者金融カードローンは、審査基準となるルールが違います。銀行カードローンは銀行法、消費者金融カードローンは貸金業法に基づいています。

具体的には総量規制という年収3分の1までしか借り入れできないというルールを消費者金融カードローンは厳守する必要があります。

とはいえ、金融庁の介入により銀行カードローンも総量規制を意識した審査を行うようになっています。自主的に年収3分の1までと決めている銀行もありますから、今後総量規制以上の借り入れをするのは非常に難しくなると考えていいでしょう。

銀行カードローンの審査基準の特徴はなに?

銀行カードローンの審査基準の特徴としては、以下の3点をとくに厳しくチェックされます。

保証会社の保証を受けられる属性か

他社借り入れがどのくらいあるか

年収3分の1を超えた借り入れを希望していないか

前述した通り、銀行カードローンは保証会社が審査を行います。つまり保証会社の審査基準も考慮しなくてはいけないということです。

保証会社によって審査基準は違いますし、銀行カードローンは大口融資ができる分、貸し倒れリスクが高くなります。それだけ審査難易度も高くなると考えていいでしょう。

また、他社借り入れや借り入れ額も厳しくチェックされます。金融庁による規制は、お金の貸し過ぎが原因です。そのため他社からの借り入れや総量規制まで借りていないかなど、多重債務に対して非常に敏感になっています。

安定収入があり継続した返済能力があることは大前提。その上で他社借り入れ件数や借り入れ額が返済能力の判断に深く関わっていると理解しておくといいでしょう。

②銀行カードローン審査にどんな人が落ちるのか知る

銀行カードローンの審査に落ちる人の主な原因

返済能力が審査基準に満たない

返済能力が審査基準に満たない

信用情報に事故情報が記録されている

信用情報に事故情報が記録されている

申込内容に嘘・ミスがある

申込内容に嘘・ミスがある

返済能力が審査基準に満たない

まず返済能力が審査基準に満たないことが原因としてあげられます。返済能力は申込情報をもとにして点数化されるため、基準に満たないのであればスコアアップする努力が必要です。

例えば、以下のような行動が有効となります。

年収を上げる勤続年数を増やす実家に引っ越しする固定給の職に変える固定電話をもつ社会保険に加入する他社借り入れ件数、金額を減らす信用情報から他社申込情報が消えるのを待つ各銀行で審査基準が異なるため、申し込みする銀行カードローンを変えるのも1つの手です。

信用情報に事故情報が記録されている

信用情報機関(KSC、CIC、JICC)に金融事故情報が登録されていると審査落ちします。

具体的には、

3ヶ月以上の長期延滞(異動)

カードの強制解約

代位弁済

債務整理(自己破産、個人再生、任意整理、特定調停)

が金融事故と判断されます。

金融事故はいわゆるブラックリストとされており、自己破産と個人再生は10年、それ以外は5年登録されます。情報が消えるまではどんなローンも通りません。

また、短期間に複数の会社にローンの申し込みをしても、一時的に審査に通らなくなるので気をつけましょう。半年で情報が消えるので、履歴がなくなってから申し込みするようにしてください。

申込内容に嘘・ミスがある

申し込み内容に嘘を書いたり、ミスがあった場合には審査に落ちます。申し込み情報でしか信用できるか否かを判断できないのに、嘘をついてしまっては相手に不信を抱かせます。

嘘がバレれば即落ちてしまうと考えていいでしょう。また、もし審査に通ったとしても契約中にバレた場合は一括返済を求められる可能性があります。

たとえば楽天スーパーローンでは、規約の第18条で会員入会申込時に故意に虚偽に申告をしたことが明らかになった場合、期限の利益を喪失する旨が明記されています。

期限の利益とは、カンタンにいえば分割払いができる権利のこと。期限の利益の喪失は、有無を言わさず一括払いで返済を求められます。

書き間違えであっても、相手にとっては嘘である事実に変わりありません。確認画面で必ずミスがないかチェックを行うようにしましょう。

③審査難易度が低い銀行カードローンの選び方をしる

銀行カードローンは選び方が重要です。審査に不安があるなら、審査難易度が低い銀行カードローンの選び方を理解しておきましょう。

審査難易度が低い銀行カードローンを選ぶポイントとは?

保証会社の審査通過率

保証会社の審査通過率

年収が低い属性の審査通過実績

年収が低い属性の審査通過実績

月々返済額が少ないネット銀行カードローンを選ぶ

月々返済額が少ないネット銀行カードローンを選ぶ

保証会社の審査通過率

保証会社の審査通過率から審査難易度の低いカードローンを選ぶことができます。

銀行カードローンは保証を別会社に委託しています。保証会社となるのは消費者金融や信販会社です。保証料を銀行からもらって、契約者が支払いができなくなったときに「代位弁済」を行います。

代位弁済とは、万が一契約者が支払えなくなったときに保証会社が肩代わりすることです。そのため、銀行カードローンの審査は保証する保証会社が行うことになります。

保証会社は、その保証料の範囲内で貸し倒れリスクや利益を考えた上で保証するか否かを決定します。

つまり銀行カードローン選びでは、保証会社がどこなのかをチェックすることが重要になるのです。

スコアリングの合格基準や審査基準は公開されていませんが、審査通過率は企業のIR情報によって確認ができます。IR情報のなかで新規貸付率、成約率と記載されているものです。

以下が多くの銀行で信用保証業務を行なっているカードローン会社の最新の成約率です。(2017年3月期決算)

| A社 | プロミス (SMBCモビット含む) |

アイフル | 新生銀行カードローン レイク | |

|---|---|---|---|---|

| 成約率 | 48.0% | 42.9% | 46.6% | 34.4% |

※新生銀行は、2018年4月より新規申し込みの受付を停止しました。

自社のカードローン事業とまったく割合ではないにしても、これらの成約率から審査難易度は推測することが可能となります。

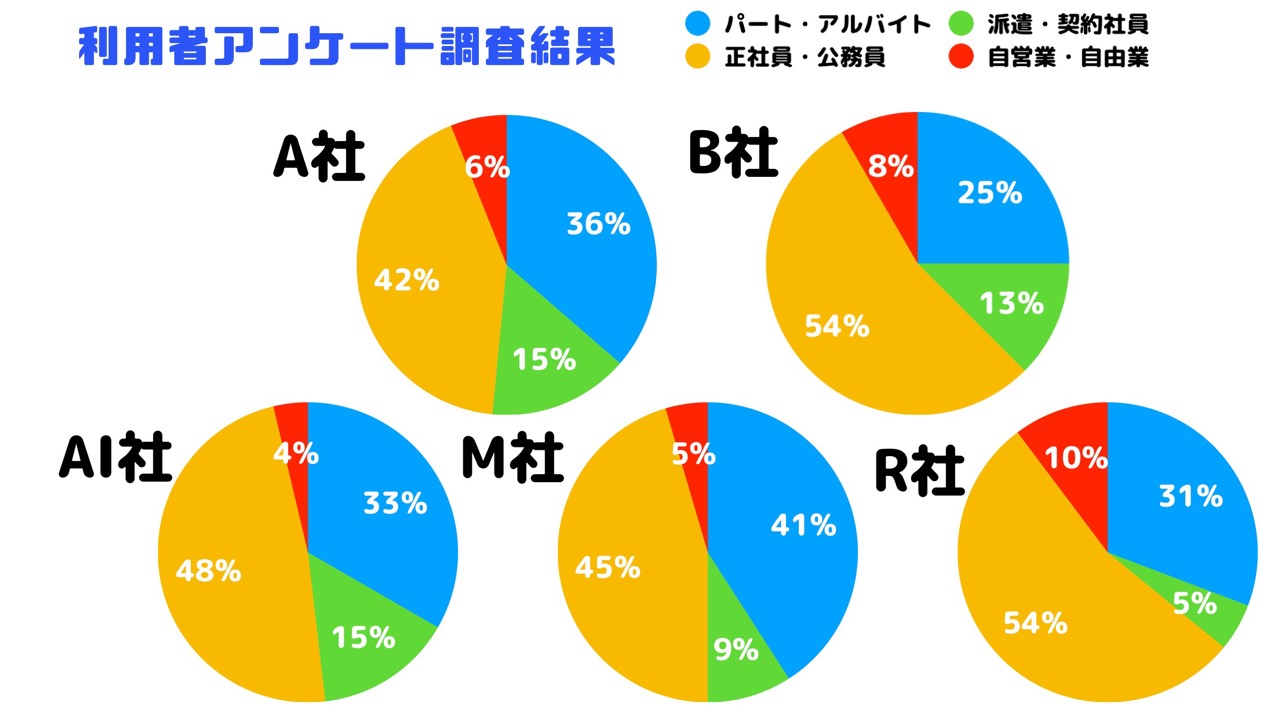

年収が低い属性の審査通過実績(カードローン利用者アンケート調査)

パートやアルバイト、フリーターは、正社員と比較すると社会的信用度が低く見られがちです。逆をいうと、これらの属性の審査通過実績が多いカードローン会社を選べば、審査にも必然的に通る可能性が高くなります。

なぜならカードローン会社によって、理想とする属性モデルが異なるためです。社会的信用や年収を重要視するとこともあれば、パートやアルバイトでも積極的に融資してくれるところもあります。

当サイトでは、保証業務を担うカードローン会社を利用した143人に口コミアンケート調査を行いました。利用者データをまとめたので、ぜひ参考にしてください。

| A社 | プロミス | アイフル | SMBCモビット | R(S)社 | |

|---|---|---|---|---|---|

| 平均年齢 | 28歳 | 30歳 | 28歳 | 31歳 | 29歳 |

| 平均年収 | 272万円 | 266万円 | 249万円 | 277万円 | 322万円 |

| 最低年収 | 70万円 | 50万円 | 70万円 | 50万円 | 100万円 |

| パート・アルバイトの割合 | 36% | 25% | 33% | 35% | 31% |

| 派遣・契約社員の割合 | 15% | 13% | 15% | 10% | 5% |

| 正社員・公務員の割合 | 42% | 54% | 48% | 50% | 54% |

| 自営業・自由業の割合 | 6% | 8% | 4% | 5% | 10% |

消費者金融カードローン会社の平均年収は200万円代で、最低年収100万円以下でも審査にも通過している人がいました。

パート・アルバイトでも、およそ30%近くの人が審査に通っています。とくにA社は、社会的信用度が低い属性の利用実績が多いですね。フリーターであっても安定した収入があれば、審査に通る可能性があります。

なお、銀行カードローンは専業主婦でも配偶者に安定収入があれば申し込みができます。社会的信用度が低く見られやすいので、消費者金融が保証会社となっている銀行カードローンを選ぶといいでしょう。

月々返済額が少ないネット銀行カードローンを選ぶ

毎月の返済額が少ないネット銀行カードローンを選ぶのも手です。

2017年9月に金融庁は銀行へ立ち入り検査を行いましたが、対象となったのはメガバンク3行と地方銀行のみ。ネット銀行は立ち入り調査が行われていないため、審査基準が上がるなどの影響が少ないと推察されます。

ネット銀行は数多くあるため、どこもユーザーを獲得するために必死になっています。月々の返済額が少ないというアピールしている場合、返済能力が低い属性をターゲットにしている可能性があります。

また、『パートやアルバイトでも申し込みOK』と記載している会社も、低属性でも審査に通る可能性が高くなります。広告で呼びかけるくらいなので、審査難易度を低めに設定していると見ていいでしょう。

設定されている返済額や広告からどんな属性が借りやすいかを考えてみると、審査通過する確率がアップしますよ。

銀行カードローンの審査に落ちた人と通った人の口コミ

銀行カードローンの審査に落ちた人の口コミ

事例:50代女性 パート

事例:50代女性 パート

| 利用目的 | 借入希望枠 | 実際にでた枠 |

|---|---|---|

| 生活費 | 10万円 | – |

みずほ銀行カードローンの口コミ

離婚後に1人暮らしで何とか生きていますが、生活の出費がかさんで生活費が足りなくなり、みずほ銀行のカードローンに申し込みしたんです。そうしたらあっさりとメールで審査に落ちた旨の連絡がきて、自分には信用がないのかなと落ち込みました。ただ、審査に落ちてしまった理由を自分なりに考えたとき、スマホの料金を度々遅延していたのが原因かもしれないと思いました。そういったことが審査の際に引っかかってしまったとしたら残念です。

| 職業 | 年齢 | 勤続年数 |

|---|---|---|

| レジスタッフ | 50歳 | 1年半 |

| 年収 | 独身/既婚 | 住居形態 |

| 120万 | 独身 | 賃貸アパート |

| 居住年数 | 同居家族 | 延滞履歴情報 |

| 1年 | 1人 | 携帯料金を1ヵ月延滞 |

| 他社借入件数 | 他社借入額 | 住宅ローン・自動車ローン |

| なし | なし | なし |

事例:40代男性 期間工※契約社員

事例:40代男性 期間工※契約社員

| 利用目的 | 借入希望枠 | 実際にでた枠 |

|---|---|---|

| 生活費の補填 | 30万円 | – |

三井住友銀行カードローンの口コミ

以前に消費者金融でお金を借りていて、その時は審査に通ったのです。ですが三井住友銀行カードローンはあっさり落ちてしまいました。私は期間工で働いているので、1社で長く働いていません。銀行カードローンは審査が厳しいと聞くので、信用度のなさで落ちてしまったのでしょうか。あるいはちょっと前に消費者金融で借りたせいかも。普通に作れると思っていたのでショックでした。

| 職業 | 年齢 | 勤続年数 |

|---|---|---|

| 工場勤務 | 40歳 | 1年未満 |

| 年収 | 独身/既婚 | 住居形態 |

| 280万 | 独身 | 賃貸アパート |

| 居住年数 | 同居家族 | 延滞履歴情報 |

| 1年半 | 1人 | なし |

| 他社借入件数 | 他社借入額 | 住宅ローン・自動車ローン |

| 1社 | 20万円 | なし |

銀行カードローンの審査に通った人の口コミ

事例:30代女性 専業主婦

事例:30代女性 専業主婦

| 利用目的 | 借入希望枠 | 実際にでた枠 |

|---|---|---|

| 引っ越し費用 | 50万円 | 50万円 |

楽天銀行スーパーローンの口コミ

貯金はあったのですが、マイホームを建てて思ったよりも出費が重なり、手元に残るお金を少しでも多くしたくて借りました。初めてのカードローンで、さらに私は専業主婦で無収入。かなりドキドキしましたが、あまり時間もかからず審査結果が電話でかかってきました。必要なお金だったので、貸してもらえる金額を聞いたときはホッとしました。電話対応も大変丁寧で分かりやすかったです。

| 職業 | 年齢 | 勤続年数 |

|---|---|---|

| 専業主婦 | 31歳 | 0年 |

| 年収 | 独身/既婚 | 住居形態 |

| – | 既婚 | 新築一戸建て |

| 居住年数 | 同居家族 | 延滞履歴情報 |

| 1年未満 | 5人 | なし |

| 他社借入件数 | 他社借入額 | 住宅ローン・自動車ローン |

| なし | なし | 住宅ローン2800万円(夫) |

事例:30代男性 正社員

事例:30代男性 正社員

| 利用目的 | 借入希望枠 | 実際にでた枠 |

|---|---|---|

| おまとめ | 300万円 | 300万円 |

楽天銀行スーパーローンの口コミ

4社300万円の借り入れがあったので、1社にまとめて金利を安くしたいと思い申し込みをしました。あらかじめおまとめである旨を伝えていたため審査はスムーズで、金利と月々の返済が安くなることを考えると気持ちがかなり楽になりました。

他社の解約が条件になっていたので、返済後にすぐ解約手続きをしなくてはならず少々慌ただしかったですが、おまとめである以上は当然ですね。

| 職業 | 年齢 | 勤続年数 |

|---|---|---|

| 工場勤務 | 35歳 | 2年 |

| 年収 | 独身/既婚 | 住居形態 |

| 580万 | 既婚 | 一戸建て |

| 居住年数 | 同居家族 | 延滞履歴情報 |

| 半年 | 5人 | なし |

| 他社借入件数 | 他社借入額 | 住宅ローン・自動車ローン |

| 4件 | 300万円 | 住宅ローン2000万円代 |

年収が低いパート・アルバイトでも審査通過実績がある銀行カードローンおすすめランキング

ここではパートやアルバイトでも審査通過実績のる人気の銀行カードローンをご紹介します。

楽天銀行カードローン

楽天銀行カードローン

![]()

| 実質年率(金利) | 1.9~14.5% |

|---|---|

| 最大限度額 | 800万円 |

| 保証会社 | 楽天カードorセディナ |

| 保証人 | 不要 |

| 借入診断 | あり(4項目) |

| 口座開設 | 不要 |

| 申込上限年齢 | 62歳 |

おすすめポイント!

楽天会員ランクに応じて審査優遇あり!

楽天会員ランクに応じて審査優遇あり!

ご利用限度額最大800万円!

ご利用限度額最大800万円!

消費者金融系より金利が3~4%低い!

消費者金融系より金利が3~4%低い!

こんな方におすすめ

楽天銀行スーパーローンは、楽天会員なら審査優遇制度があるのでより安心して申し込みができます。

返済も2,000円からOKで、パートやアルバイトのほか、専業主婦でも申し込み可能!楽天スーパーポイントももらえます。できるだけ低金利で借りたい楽天ユーザーにはとくにオススメです。

セブン銀行カードローン

セブン銀行カードローン

| 実質年率(金利) | 15.0% |

|---|---|

| 最大限度額 | 50万円 |

| 保証会社 | アコム |

| 保証人 | 不要 |

| 借入診断 | なし |

| 口座開設 | 必要(同時申込可能) |

| 申込上限年齢 | 69歳 |

おすすめポイント!

土日でも審査可能!

増額で最大100万円(金利14.0%)までOK!

全国のセブンイレブンで利用できる!

こんな方におすすめ

少額借り入れならセブン銀行カードローンがピッタリ!土日でも審査を行っており、利用しやすいのも特徴です。

増額すれば100万円まで借り入れもできます。手数料無料でセブン銀行から借り入れ、返済ができるので、近くにセブンイレブンがある人にとくにオススメです!

ソニー銀行カードローン

ソニー銀行カードローン

| 金利 | 2.5~13.8% |

|---|---|

| 最大限度額 | 800万円 |

| 保証会社 | アコム |

| 保証人 | 不要 |

| 借入診断 | なし |

| 口座開設 | 仮審査までは不要 |

| 申込上限年齢 | 64歳 |

おすすめポイント!

コンビニATM手数料が0円!

低金利で月々2,000円から返済OK!

カード受け取り前に振込サービスも利用可能!

こんな方におすすめ

ソニー銀行カードローンは上限金利が13.8%と低水準。できるだけ利息を抑えたい人にピッタリ。

カードを受け取る前に振込み融資をしてもらうこともできるので、急いでいるときにも助かります。コンビニATMも無料で利用できるので、無駄なお金もかかりません。

まずはコンビニATMでも手軽に借りれる楽天銀行カードローンを作っておくことがオススメ!

当サイト一押しのカードローンは『楽天銀行カードローン』です。

最寄りコンビニATMからの借入や事前の申込で指定口座への振込を24時間365日いつでも手数料無料で行え、『1000円だけ借りたい!』といった小額でもお手軽に借りることができるできるからです。

返済金額は月々2,000円〜で、パートアルバイトの方でもお気軽にご利用可能となっています。

| 借入最低金額 | 借入限度額 | 月々の返済額 |

|---|---|---|

| 1円〜 | 10〜800万円 | 2,000円〜 |

今必要じゃなくても事前に契約しておけばピンチの際に助かる!

この不景気の世の中で、いつ何が起きるかわかりません。

『ウチは大手だから絶対に大丈夫!』と思っていた会社がバタバタと倒産していく時代です。総務省統計局が発表した2017年の完全失業者数(リストラ)は193万人に登っています。前年度比から減ったとはいえ、現実に193万人もの人が明日から収入が途絶えて絶望の淵にたたされているのです。(出典元:総務省統計局ホームページ)

そんな局面でカードローンを申し込みしたところで、時すでに遅しです。返済の目処がない人にお金を貸してくれる会社は違法金利で貸す悪質な金融会社くらいなのです。

しかし、事前にリスク対策として『いつでもお手軽に借りれるカードローン』をどこか1つ持っていれば、安心ですよね!

銀行系カードローンの審査に落ちた、でもお金が必要・・・

審査が遅くて審査難易度も高い銀行系カードローンより、消費者金融カードローンがオススメです。

アコム:審査通過率がポイント!

三菱UFJフィナンシャル・グループ

オススメポイント

約2人に1人が審査に通過している!

2017年の累計新規貸付率は48.3%!

ご利用契約者数述べ1,000万人突破!

| 三菱UFJフィナンシャル・グループ・アコムの基本情報 | |||

|---|---|---|---|

| 実質年率(金利) | 3.0~18.0% | ||

| 限度額 | 800万円 | ||

| 審査時間 | 最短30分 | ||

| 融資時間 | 最短即日(最短1時間) | ||

| 借入診断 | 3秒診断 | ||

| 無利息サービス | 最大30日間 | ||

アイフル:在籍確認は書類で代用可能!

オススメポイント

誰にもバレずにカードを受け取れる!

申込後の連絡で在籍確認は書類で代用可能!

30日間無利息サービスあり!

| アイフルの基本情報 | |||

|---|---|---|---|

| 実質年率(金利) | 4.5~18.0% | ||

| 限度額 | 500万円 | ||

| 審査時間 | 最短30分 | ||

| 融資時間 | 最短即日(最短1時間) | ||

| 借入診断 | 1秒診断 | ||

| 無利息サービス | 初めての方は最大30日間無利息サービス | ||

プロミス:郵送物不要でカードレス!

オススメポイント

家族にバレずに借入できる!

土日祝日でも即日融資!

郵送物不要でカードレス!

| SMBCコンシューマーファイナンス・プロミスの基本情報 | |||

|---|---|---|---|

| 実質年率(金利) | 4.5~17.8% | ||

| 限度額 | 500万円 | ||

| 審査時間 | 最短30分 | ||

| 融資時間 | 最短即日(最短1時間) | ||

| 借入診断 | 3秒診断 | ||

| 無利息サービス | 最大30日間 | ||

※30日間無利息サービス:メールアドレス登録とWeb明細利用の登録が必要です。

※本日中の借入:一部21時までの店舗もあり。詳しくはホームページをご確認下さい。

※WEB契約で即日振込:平日14時までにWEB契約完了が必要です。

銀行系カードローンの審査って甘いの?に関するQ&A

金融庁の立ち入り検査が入っているため、メガバンクの審査基準は上がっている可能性があります。

審査が甘いわけではありませんが、保証会社が消費者金融のネット銀行を選べば審査難易度は下がります。

ただし大口融資となるため、申し込み情報や他社の借り入れ状況によっては審査が厳しくなる恐れがあるので注意してください。

緩いわけではありません。保証会社の保証を受けられる返済能力のある人なら審査に通ります。

自分の属性に合ったカードローンを選べば、自ずと審査に通過する確率は上がります。不安なら、審査難易度が低いカードローンを選びましょう。

急ぎなら消費者金融のカードローンをおすすめします。

銀行カードローンは、2018年1月から即日融資が難しくなりました。土日も審査を行っていないため、申し込みをしても数日待たされる可能性があります。

審査が甘いわけではなく、配偶者の安定収入をもとに審査をしているだけです。

消費者金融は貸金業法というルールに基づいて運営しているため、本人に収入がないと利用できません。しかし銀行は銀行法というルールのもとで運営しているため、そのような規制がなく、専業主婦でも借りられるのです。

ただし金融庁の介入で「専業主婦もOK」といった広告が消えているカードローンが多いです。専業主婦の審査基準が高くなっている可能性も否定できません。

できれば楽天スーパーローンのように、専業主婦でも借りられる旨が明記されているところに申し込みした方が無難です。

この記事の監修者

工藤崇 くどうたかし ファイナンシャルプランナー(AFP)

ファイナンシャルプランナー(AFP)。北海学園大学法学部卒業後に上京し、資格試験予備校、不動産会社、建築会社を経てFP事務所MYS(マイス)を設立、代表に就任。(現在は株式会社FP-MYS)2009年、資格学校にて勤務をしている際、体調不良により手術、約10日間入院した際に「高額療養費制度」「医療費控除」の知識がなく、「もっと世の中のことを知らなければならない」とFPの資格を取得。執筆活動、個人コンサルを幅広く手掛ける。

プロミス

プロミス