レラティブストレングス投資の方法については「必読!レラティブストレングス最新バージョンのココがスゴイ!!」をご参照ください。

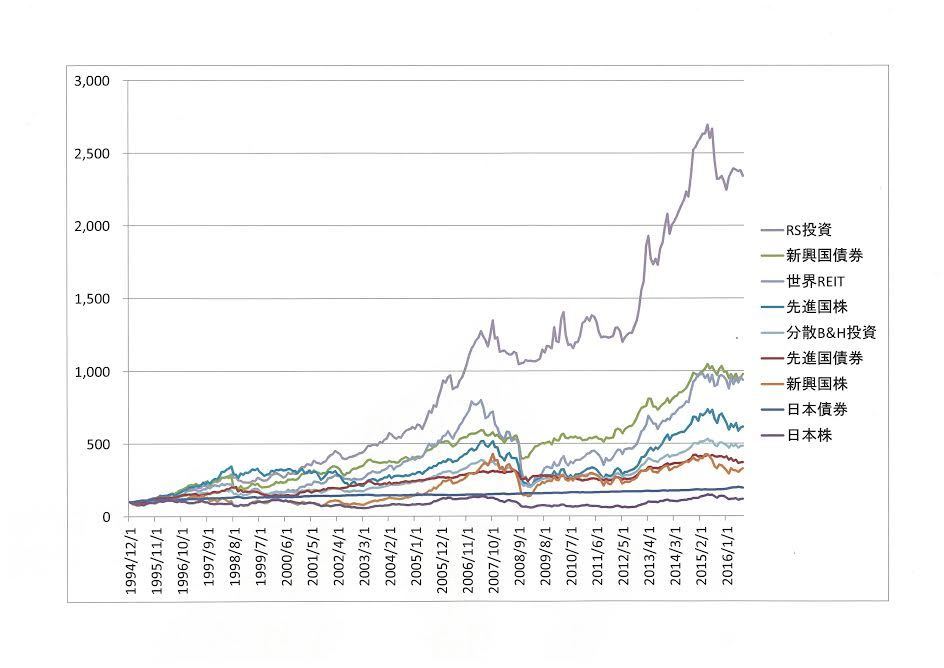

まずは累積リターンです。

断トツで上昇しているうす紫色の線がRS投資です。前回このグラフを照会した2014年から2年経ちましたが、圧倒的優位は変わっていません。

なお、グラフ中の「分散B&H投資」は、8資産に均等に分散投資するポートフォリオをバイ&ホールドした投資を意味しています。当然ながら8資産の平均の様なパフォーマンスとなっています。

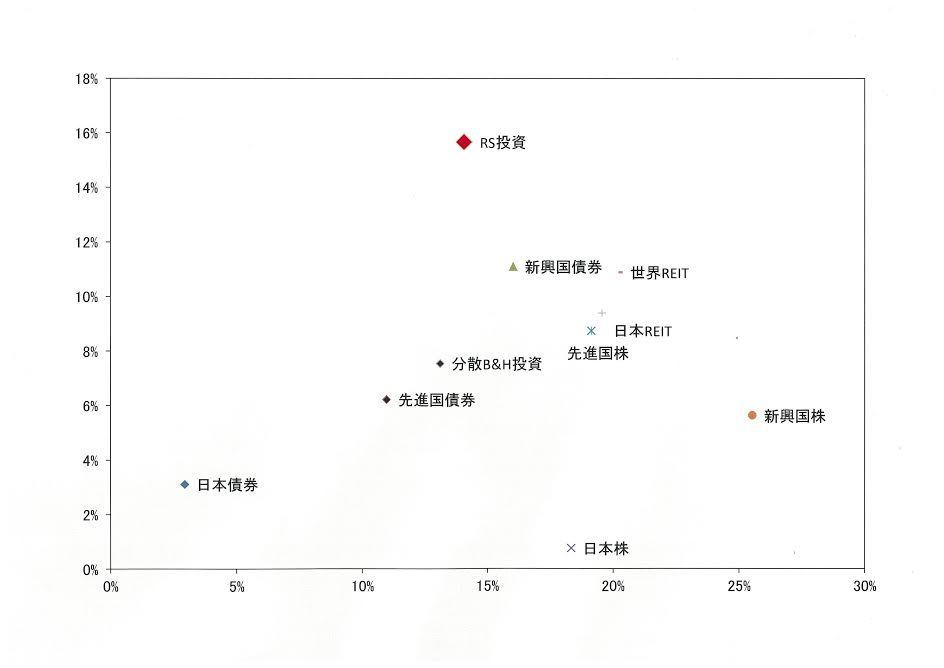

次に、リスクリターンマップです。縦軸が年率リターン、横軸が年率リスクです。

2014年時点からあまり位置関係は変わっていません。RS投資のリスクは債券と株の中間。リターンはどの資産よりもずば抜けて高い、という結果です。

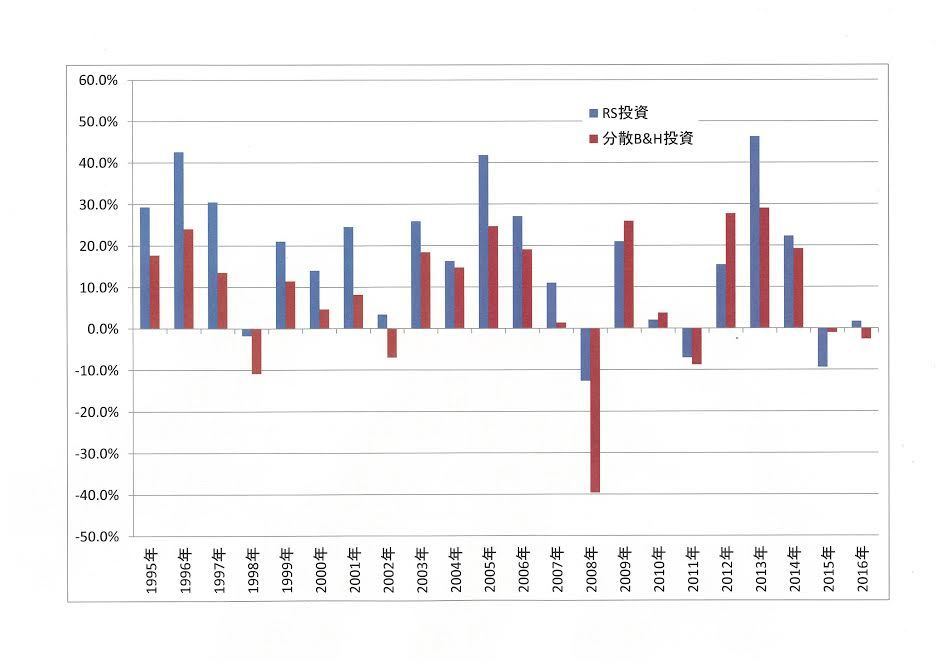

次に、年間リターンの推移です。分散B&H投資と比べています。

2015年はB&Hに負けました。これはリスク資産にベットしたあと、2015年後半の原油価格下落による世界的相場下落をくらってしまったためです。

2016年は8月末までですが、B&Hがマイナスリターンの一方、RS投資はプラスとなっています。

過去の年を振り返ると、ほとんどの年でRS投資の方が高いリターンを獲得しています。しかも、2008年リーマンショックの際に分散B&H投資が約40%下落しているのに対し、RS投資は約10%のマイナスに抑えています。

最後に、各数値をご紹介します。期間は1994年末~2016年8月末です。

RS投資

累積リターン:2240.5%

年率リターン:15.7%

年率標準偏差:14.1%

シャープレシオ:1.11

最大ドローダウン:-22.3%

B&H投資

累積リターン:382.2%

年率リターン:7.5%

年率標準偏差:13.1%

シャープレシオ:0.57

最大ドローダウン:-48.6%

RS投資は、B&H投資よりも年率リターンが約2倍、年率標準偏差はほぼ同じ、よってシャープレシオは約2倍、最大ドローダウンは約2分の1、という結果でした。

ただし、このシミュレーションには取引コストや税金は含まれていません。しかし、それらを差し引いてもR&S投資の優位性は揺らがないと思います。

RS投資の凄さをご理解いただけましたら幸いです。

※投資は自己責任でお願いいたします。

コメントありがとうございます。

拙ブログで紹介しているレラティブストレングス投資は毎月末の価格を基にシグナルを算出しています。

さいとうさんがおっしゃる通り、日次データを使って日次で売買シグナルを算出する投資法も存在しますが、レラティブストレングス投資は長期の上昇トレンドを捕捉し、長期の下落トレンドを回避することを主目的としていますので、日次データを使用していません。

その結果、「新興国株の買いシグナルが出たけど翌月には売りシグナルが出てしまい、そのトレードは損となってしまった」というケースはあり得ることです。それはこの投資法の必要経費と考えています。

関連記事として、下記記事が参考になりましたら幸いです。

http://etftrendfollow.seesaa.net/article/151829129.html

※投資はくれぐれも自己責任でお願いいたします。

グラフの更新を依頼しておりました者です、有難う御座います!

去年というRS投資には「厳しい」時期を乗越えてなおRS投資に十分な効果がある事を示した、素晴らしい検証結果であると思います。

シャープレシオが1超えてるなんて、やらない理由が無い投資法ですね笑

引続き定期的に(次にやるとしたら、キリ良く2016年を締めてからでしょうかね)グラフとデータの更新を頂けますと幸甚です。

引続き、どうぞ宜しくお願い致します。

コメントありがとうございます。

シミュレーション結果は非常に良好ですね。過去に有効だった投資法がある時から効力を失うことはあるので、引き続き検証を続けて行きたいと思います。

データの更新は基本的に年一回行いたいと思います。

今後ともよろしくお願いします。

せめて税金コストも含めてシュミレーションしてくれれば、実践でも使えると思います

今の税率で再計算すれば、どれぐらいになるのでしょうか?

投資利益にかかる所得税・住民税の合計をざっくり20%とすると、

15.7%×(1-0.2)=12.56%

が税金考慮後の年率リターン概算となります。

実際は、毎年コンスタントに利益を出すわけでないなどあるのでこの通りにはならないです。ざっくりのイメージとご理解ください。

ご参考になりましたら幸いです。

相乗的に税金コストが掛かり、特定口座や一般口座では

場合によってバイ&ホールドより下回る可能性も有り得るかもしれません。

そこを踏まえて、売買の度の税金コストを含めたグラフを作成していただけると助かります。

横から失礼します。

当方もキャピタルゲイン課税についてはどこまで効果があるかは気にはなっているものの、おおむね市原様の計算通りの結果となるかな、と考えております。

何故なら課税はあくまでゲインに対してのみ行われ、あるトレードにおいて損失が確定した場合は、当該損失は将来のゲインと相殺出来る税制となっているからです(厳密には繰越しは3年が限度ですが、3年間何もしない、というのがこの投資戦略の場合ありえないと思うので、無視しています)。

一方取引コストについては、昨今ノーロード・信託財産留保額無しのインデックス投信が主流になっていることから、これも無視できるものと考えています。

強いて言えば年率の信託報酬くらいでしょうが、ざっくり0.5%としても:

(15.7% - 0.5%) * (1 - 20.315%) = 12.1%

が年率リターンであると考えます。

ちなみに自分でも検証のためにエクセルシート作って回したことがありますが、税効果を織込み始めるとシートが非常にめんどくさくなるので、心中お察し致します……苦笑

コメントありがとうございます。

bbさんに、私の能力を超えた回答を頂きました。是非ご参照ください。

bbさん、

投資信託の信託報酬、復興特別所得税まで考慮したの回答をいただき誠にありがとうございます。

正に「我が意を得たり」以上の回答です。

税率20.315%を、税率の低かった過去にもさかのぼって適用するので十分保守的な概算だと思います。

bbさんのような方にご愛顧いただいていることがブログ運営の励みになっております。

ほぼ月一回更新の閑古鳥ブログですが、今後ともよろしくお願いいたします。

恐縮です、有難う御座います。

ちなみにもう少し思考実験を深化させまして、この投資法における理論的最大トレード頻度である「毎月トレードを行う」場合の理論的なリターンは以下の通りとなるはずです:

年率リターン:15.7%

月次リターン:(100%+年率リターン)^(1/12) - 100% = 1.22%

税効果後月次リターン:(1.22% - 0.5%/12) * (100% - 20.315%) = 0.94%

税効果後年率リターン:(100% + 0.94%)^12 - 100% = 11.9%

実際は年間におけるトレードの回数はこれ未満になるはずであり、あくまでも「最も頻繁にトレードし、税効果により資本効率が最も悪化した場合」の理論値としてお考え頂ければと思います。

税効果後でもB&H(しかも、こちらは税引前)に対して十分に有利(毎月約1%ずつ元本が増える計算ですからね……)なリターンであり、かつ税効果が発生する分価格変動幅が小さくなり、結果として標準偏差も小さくなることを勘案すると、優秀なシャープレシオを維持しつつ大きなリターンが期待できる有意義な投資法であるという点、改めて認識する結果だと思料します。

B&H取引を、期間を勘案して税効果後の年率値に換算した場合、概ね年率6.7%となるはずです:

(100% + 382.20% * (1-20.315%)) ^ (21.6667 years) - 100% = 6.7%

やはりトレードしない、という点で資本効率は高くなり、税効果を無視できる状態における比較よりはRS投資法とのリターンの差は詰まりますが、そうはいってもRS投資を逆転できるほどではない(税後RS理論値>税前B&Hなので、当然といえば当然なのですが)数値ですね。

(誤)^ (21.6667 years)

(正)^ (1 / 21.6667 years)

返信が遅れ申し訳ありません。

月次トレードでの考察ありがとうございます。大変参考になりました。

保守的な前提でも10%以上の年率リターンとなるのですね。改めてRS投資の有効性を確認できました。

B&H投資は税金によるマイナス効果がやはり小さいですね。

「投資期間中のトレードが全く不要」という、手間や心理の面でのメリットも考えると、B&H投資も有効だと思いました(ただしリーマンショックのような暴落局面でB&Hを続けられる人に限られますが)。

今後ともよろしくお願いします!

老婆心ながら、チャートから「日本REIT」が抜けているようですので、

追加していただけると幸いです。

ところで、各資産クラスではどのような指数を計算に採用していらっしゃるのでしょうか。

株式指数が配当なし指数なのであれば、

実際のリターンはさらに向上するやもしれません。