気になる製品をユーザー目線で徹底紹介

powered by

クレジットカードを作る際に、知っておくべき基礎知識の1つがVisa(ビザ)やMastercard(マスターカード)などの「国際ブランド」だ。カード会社の入会案内などではくわしく説明されないことも多いが、目的に合わない国際ブランドを選んでしまうと「使いたいときに使えない」「受けたいサービスが受けられない」など、後々困る事態になってしまうことも考えられるので、要点だけでも押さえておいてほしい。

・取引件数で世界一のVisa

・二大国際ブランドの一角をなすMastercard

・日本人向けのサービスが充実したJCB

・高いステイタス性で知られるアメックス

・自社でのみクレジットカードを発行し高い品質を保つダイナースクラブ

・中国以外でも加盟店が急増している銀聯(ぎんれん)

・日本ではカード発行されていないディスカバー

国際ブランドとはVisaやMastercardなど決済ネットワークのブランドのことで、どこで使えるかを示すもの。Visaのマークが付いたカードであればVisaでの決済を取り扱っている加盟店、MastercardであればMastercard加盟店で支払いができ、「国際」とあるとおり、加盟店であれば世界中どこでも支払いができる。

VisaやMastercard=クレジットカードという認識の人も少なくないが、これは間違い。クレジットは「信用」を意味する言葉で、後払いのこと。つまり、後払いできるカードであれば、国際ブランドがなくてもクレジットカードであり、現在も百貨店やガソリンスタンドなどでは、ハウスカードと呼ばれる特定の店でしか使えないクレジットカードも発行されている。

また、最近では事前にお金をチャージして利用するプリペイドカード、銀行口座から即時引き落としで支払うデビットカードでも、国際ブランド付きのものが増えている。これらは支払い方法が異なるだけで、基本的にクレジットカード同様に各加盟店で利用できる。ただし、システムの都合上で非対応の加盟店も一部ある。

現在、国際ブランドとされているのは「Visa」「Mastercard」「JCB(ジェーシービー)」「アメリカン・エキスプレス」「ダイナースクラブ」「銀聯(ぎんれん)」「ディスカバー」の7つ。うち、VisaとMastercardは世界的に加盟店数が多く、その分クレジットカード保有者も多い。

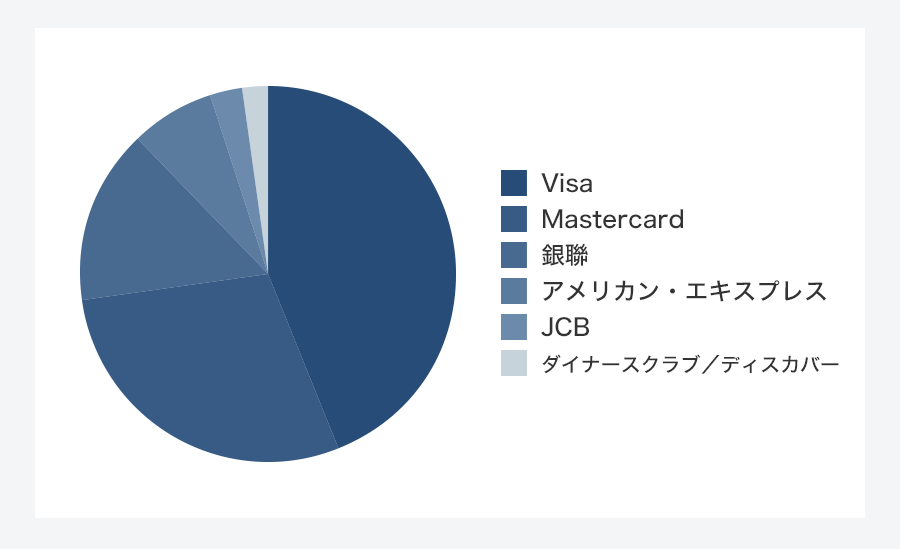

カード・モバイル決済業界の専門誌「ザ・ニルソン・レポート」によると、2015年の世界のクレジットカード取引件数で、VisaとMastercardが占める割合は7割強。10人いたら7人以上がVisaかMastercard付きのクレジットカードで決済している。

クレジットカードの国際ブランド別取引件数シェア(2015年、ザ・ニルソン・レポートを引用し一部修正)

そのほか、シェアは小さいものの、JCB、アメリカン・エキスプレス、ダイナースクラブは「T&Eカード」と呼ばれ、旅行(Travel)や娯楽(Entertainment)に関するサービスが充実しているという特徴がある。銀聯は中国、ディスカバーは米国を中心に普及しているブランドだ。

日本国内で発行されているクレジットカードは、原則として1枚につき1つの国際ブランドのみだ。そのため1枚目に作るカードには、加盟店数の多いVisaもしくはMastercardを選んだほうが無難だろう。

特に海外では、VisaとMastercardにしか対応していない店も多い。たとえば、海外旅行に備える目的でクレジットカードを作った場合、国際ブランドがJCBだと、現地で支払いできない可能性がある。海外旅行のためにクレジットカードを作るのであれば、VisaかMastercardのどちらかは確実に持っておきたい。

一方、中国では銀聯にしか対応していない店もある。特に都市部から離れた場所や小さい商店を利用する場合は、銀聯を持っておいたほうが安心だ。

また、日本のApple Pay(アップルペイ)のオンライン決済は、2018年2月現在、Mastercard、JCB、アメリカン・エキスプレスのみが対応している(この3ブランドでも一部のカードは非対応)。Visaもオンライン決済を除くサービスは、対応カードであれば利用可能だ。ダイナースクラブはApple Pay自体に対応していない。

(関連記事:iPhoneの「Apple Pay(アップルペイ)」 仕組みとメリットをおさらい!)

どの国際ブランドも、基準となる為替レートがそれぞれある。海外では同じ金額の買い物でも、日本円での金額は異なる。マニアの間ではMastercardが安い傾向にあるといわれているが、全体的に見て大きな差はない。日によって逆転することもあり、あまり気にすべきではないだろう。

実際の支払いでは、この国際ブランドが採用している基準レートに対し、カード会社ごとに定められた海外事務手数料が発生する。この海外事務手数料は、クレジットカードの場合おおむね2%前後(基準レートが1ドル=100円であれば102円の支払い)。カード会社によって多少の差があり、ポイントの付き方も違うので、国際ブランドよりもカードごとの差を気にしたほうがいい。

それでは、各国際ブランドの特徴などを見ていこう。

Visaはクレジットカード取引件数で世界一を誇る国際ブランドだ。先ほど挙げたザ・ニルソン・レポートによると、Visaのシェアは44%。クレジットカード決済する人の半数近くがVisa付きのカードで支払っている計算だ。ただし、自社でクレジットカードを発行しているわけではなく、世界各国のカード会社がライセンスを受けてカードを発行している。日本でもさまざまなカード会社から発行されており、最近はプリペイドカードやデビットカードも増えている。

発行カード会社を問わないVisaカード共通の優待やキャンペーンが随時実施されており、特に海外観光地のショッピング施設や免税店では、割引やギフトのプレゼントなどが頻繁に行われている。また、ゴールドカードやプラチナカードだけのサービスも提供。海外では「Visa」または「Plus」マークの付いたATMであれば、現地通貨のキャッシングもできる。

Visa(ビザ)

・加盟店数が多い

・海外観光地のショッピング施設などでの特典がある

・Apple Payのオンライン決済には非対応

Mastercardは世界2位のシェアを持ち、Visaと並んで二大国際ブランドと呼ばれる。Visa同様に自社ではクレジットカードを発行せず、ライセンスを受けたカード会社が発行している。日本ではクレジットカードに加えてプリペイドカードも発行されているが、デビットカードはない。

発行カード会社を問わないMastercard共通の優待やキャンペーンが随時あり、近年は「プライスレス・シティ」として体験型イベントでの特典が増加中。ゴールドカードやプラチナカードだけのサービスも提供されている。海外では「Mastercard」または「Cirrus」マークの付いたATMであれば、現地通貨のキャッシングも可能だ。

Mastercard(マスターカード)

・加盟店数が多い

・体験型イベントの特典がある

・Apple Payのオンライン決済に対応

JCBは唯一の日本発の国際ブランド。二大国際ブランドに比べると世界全体で見た加盟店数は劣るものの、日本国内では大差なく、海外でも日本人の多い都市では使える場所も多い。また、米国では提携によりディスカバー加盟店でも基本的に利用可能だ。カードは自社に加え提携カード会社からも発行されており、近年はプリペイドカードやデビットカードも増えている。

発行カード会社を問わないJCBカード共通の優待やキャンペーンも随時実施されている。スポンサーをしている東京ディズニーランド、東京ディズニーシー、ユニバーサル・スタジオ・ジャパン、こども向け職業体験型テーマパークのキッザニアへの抽選招待企画も毎年開催している。

海外旅行における日本人向けのサポートが充実していることも特徴で、世界約60か所に設置された海外サービス窓口の「JCBプラザ ラウンジ」と「JCBプラザ」も利用可能だ。また、海外では「JCB」または「Cirrus」マークの付いたATMであれば、現地通貨のキャッシングもできる。

JCB(ジェーシービー)

・海外旅行での日本人向けサポートが充実

・東京ディズニーランドなど国内テーマパークでの特典がある(抽選)

・Apple Payのオンライン決済に対応

アメリカン・エキスプレスは「アメックス」の略称で知られ、日本国内では提携によりJCB加盟店でも利用できる(一部除く)。自社で発行するクレジットカードは、高いステイタス性と充実したサービスが特徴で、スタンダードなものでも年会費は1万2000円(消費税抜き)。一方で、クレディセゾンや三菱UFJニコスなど提携カード会社からは、年会費無料のカードも発行されている。

国際ブランドのサービスとしては、ホテルやレストランでの優待を中心に用意。海外での現地通貨のキャッシングは、自社発行のカードでは利用できないが、クレディセゾンなど提携社が発行するカードでは「アメリカン・エキスプレス」マークの付いたATMで利用できる。

アメリカン・エキスプレス

・ホテルやレストランでの優待が充実

・Apple Payのオンライン決済に対応

・自社発行のカードは高いステイタス性で人気

ダイナースクラブは世界初のクレジットカードといわれており、富裕層の会員が多いことで知られる。カードは自社(日本では三井住友トラストクラブが運営)でのみ発行しており、スタンダードなものでも年会費は2万2000円(消費税抜き)と、高い部類に入る。

自社発行のみのため、国際ブランドをダイナースクラブにしたい場合、日本では三井住友トラストクラブ発行のカードを選ぶことになる。そのためカード会社としてのサービスと国際ブランドとしてのサービスに区別はないが、旅行や娯楽に関する優待が充実しており、会員限定イベントなども開催されている。

日本国内では提携によりJCB加盟店でも一部を除き利用可能で、日本と中国を除く地域ではディスカバーとも提携。海外での現地通貨キャッシングは、米国内では「Pulse」のロゴがあるATM、米国以外では「ダイナースクラブ」のロゴがあるATMで利用できる。

ダイナースクラブ

・クレジットカードは自社発行のみでカードのサービス=国際ブランドのサービス

・旅行・娯楽に関する優待が充実

・Apple Pay自体に非対応

銀聯は中国発の国際ブランドで、英語表記では「UnionPay(ユニオンペイ)」。中国国内だけでなく、中国人観光客が多いエリアを中心に、世界各地で加盟店が増えており、日本でも約70万店で利用可能だ。日本の百貨店や家電量販店などでは、銀聯ユーザーのために割引を設けている場合もある。ただし、日本人は対象外となる店もあるので注意。なお、提携によりディスカバー加盟店でも基本的に利用できる。

日本では三井住友カード、三菱UFJニコスなどが発行している。日本で発行された銀聯カードでは、海外ATMでの現地通貨のキャッシングは利用できない。

銀聯(ぎんれん)

・中国人が多いエリア中心に加盟店急増中

・国内百貨店や家電量販店などでは割引がある場合も

・中国国内では銀聯のみ対応の店舗も

国際ブランドとしてのディスカバーが付いたクレジットカードは日本で発行されていないものの、米国を中心に5,000万人以上のカード会員を有する。400万店以上ある加盟店の大半は米国およびその周辺国だが、JCB・銀聯と提携しているため、これらの加盟店でも基本的に利用できる。

利用できる店の多さだけで考えれば、まずはVisaかMastercardを持つことが第一。ただし、国際ブランドが提供するサービスは決済だけではない。それぞれ異なる優待やキャンペーンがあるので、国際ブランドを変えて複数枚のカードを持ち、各社のいいとこ取りをすることが理想だ。

Visa、Mastercard、JCBは年会費無料のクレジットカードも多いので、少なくとも1枚ずつ持っておくことをおすすめしたい。

※本記事は、執筆者個⼈または執筆者が所属する団体等の⾒解です。海外ATMでの現地通貨のキャッシングは、事前にサービスの申し込みが必要となる場合があります。また、各サービスには⼀部対象外となる店舗や商品があります。ご利⽤の際は公式サイトなどで最新の情報をご確認ください。

普段は⾳楽やエンタメ関係の仕事が多いが、2008年に当時勤めていた会社の都合でクレジットカード本を制作。以降、クレジットカード、電⼦マネー、ポイントなどに詳しくなり、各種媒体で編集・執筆を手がける。