写真はイメージ=PIXTA

写真はイメージ=PIXTA 2018年に入り、米国の長期金利がジワジワと上がり始めた。同国の株価が最高値を更新してきた背景には金利の安定があり、好調な米株価は日本を含め世界の株価にも追い風となってきた。それだけに米金利上昇は個人投資家にとっても気になる動きだろう。背景に何があるのか。本格化した場合どんな混乱のリスクがあるのか。考えてみた。

長期金利とは期間が1年以上の資金の貸し借りに適用される金利のこと。取引が多い10年物国債の利回りが代表格だ。景気過熱で物価が上がると金利の上昇ピッチも速まるため、経済の「体温計」とされる。一方で金利が大きく上がれば経済活動や株価上昇にブレーキをかける。

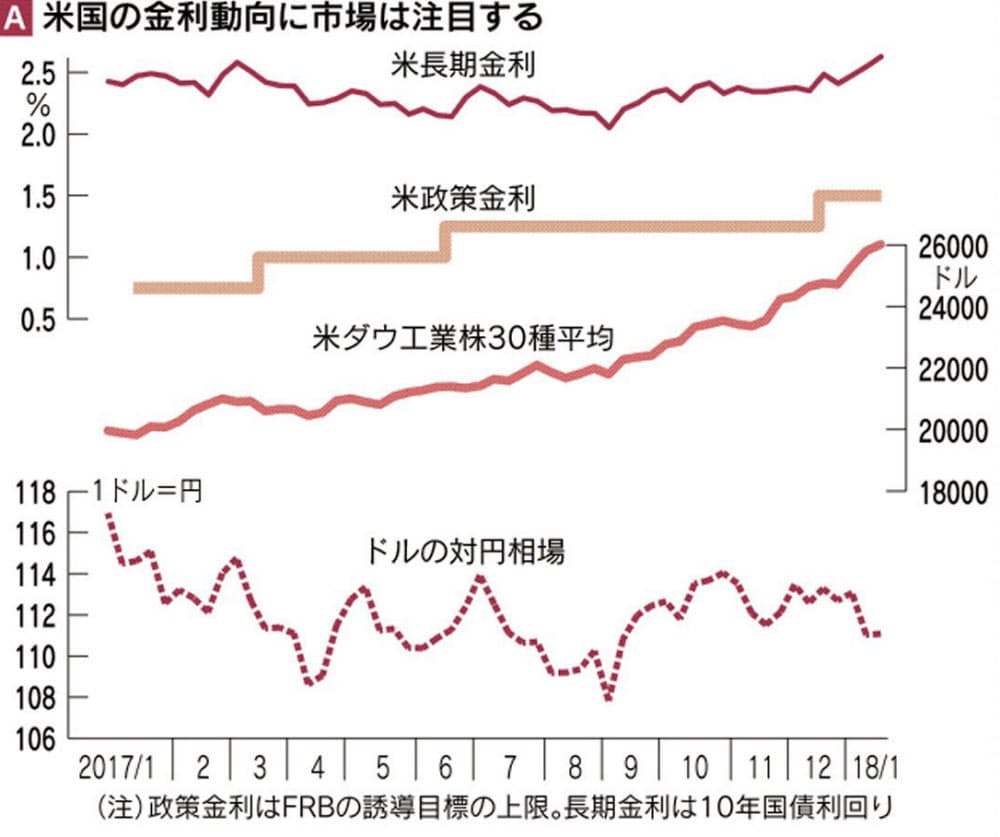

長期金利上昇は日本やドイツでも起きているが、特に関心を集めているのが米株価やドル相場への影響力が強い米国の金利の動きだ(グラフA)。17年末に2.5%を割り込んでいた10年物国債利回りが今月22日には一時2.67%と3年半ぶりの高水準となった。

■日銀の動きも影響

この動きが重みを持つのは、市場の異変の兆しではないかとの警戒感を招きやすいからだ。その理由を理解するためには、米国の株価上昇の裏側でどんなメカニズムが働いてきたかを知る必要がある。

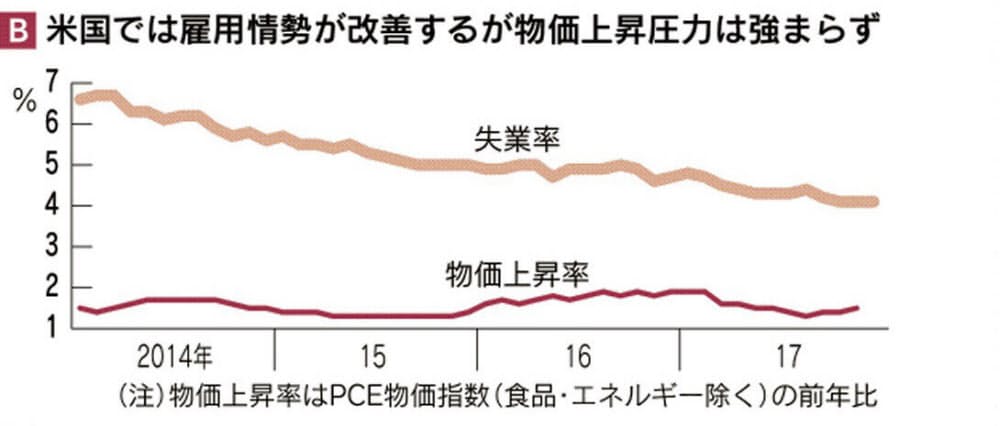

まず重要なのは、グラフBの通り、米景気が回復を続け失業率も大きく低下しているのに、物価上昇圧力は弱かったという事実だ。経済に過熱感が出にくいため、長期金利はあまり上がらなかった。

将来のインフレを心配する米連邦準備理事会(FRB)は政策金利(短期金利)を引き上げてきているが、長期金利の反応は昨年までは鈍かった(グラフA)。債券市場の参加者は、FRBは心配しすぎだと受け止めてきたようだ。

「物価が上がりにくい背景には構造的な変化がある」(みずほ証券の上野泰也氏)との指摘が多い。経済のグローバル化で安い製品が米国内に流入しやすくなった。ネット通販の普及で、人々がより安価な商品を手に入れやすくなった。

米金利の安定には日欧の中央銀行による緩和政策が影響しているとの見方もある。日欧の低金利を嫌ったマネーが米国債市場へと流入。相場上昇(長期金利は低下)を促してきたというのだ。

いずれにせよ、米景気が好調で企業業績も良好な割にインフレ懸念は強まらなかった。海外からも円滑に資金が流入してきた。米国の長期金利は安定し、株式投資にとって理想的な環境が整ってきた。米株価が最高値を更新してきたのも不思議はない。

だが、足元の長期金利上昇が今後本格化するなら、状況が変わってくる恐れもあるのだ(図C参照)。

今年に入ってからの米金利上昇のきっかけとなったのは、主に米国外の動きだった。まず日銀が1月9日の公開市場操作で超長期国債の購入額を減らしたことが、将来の緩和修正のサインと解釈された。「ゼロ%程度」としている長期金利の誘導目標を、日銀が引き上げるのではないかとの思惑だ。足元で長期金利は0.075%前後で推移する。

上述したメカニズムを踏まえると、日銀の金利引き上げの思惑が米債相場下落(長期金利上昇)の要因になってもおかしくない。10日には、中国が米国債運用の見直しを検討しているとの報道が流れ、米国債がさらに売られた。

日銀は「日々の国債買いオペが先行きの政策スタンスを示すことはない」と説明。中国も報道を否定した。だが、日銀の緩和修正をめぐる思惑は根強く残っている。

もちろん、日銀がすぐに動くことはありえない。日本の消費者物価上昇率は、基調的な動きを示す生鮮食品とエネルギーを除くベースで前年同月比0.3%(17年12月)にとどまるからだ。ただし、春季労使交渉で高めの賃上げが実現し消費も盛り上がるなら、18年後半に日本の物価上昇圧力が強まるかもしれない。

「日銀は、基調的な物価上昇率の1%到達を確認したうえで、さらに上昇する勢いがあるかも見極めたいと考えるだろう」(米情報コンサルタント会社オブザーバトリー・グループ)との見方が海外で聞かれる。

金利の安定を崩すかもしれない要素は米国内にもある。18年から米国では巨額の減税(10年間で1.5兆ドル規模)が実施されることになっている。トランプ米大統領はインフラ投資計画を増やす考えも示した。ムニューシン財務長官の口からは「ドル安容認発言」が飛び出した(その後、トランプ大統領が火消ししたが)。

米国は人々が働く意思さえあれば仕事を見付けられる完全雇用の状態。そこに次々と景気刺激的な政策が加われば、さすがに物価に上げ圧力がかかってくる可能性もある。

■円高進む可能性

世界景気が回復を続けるなか、原油価格など商品相場も上がっている。

現時点で、米国のインフレ懸念が強まって長期金利が跳ね上がるとの見方は市場の多数派ではないが、減税による財政悪化も金利上昇要因になりうる。仮に金利の安定が本格的に崩れるなら米株価に下げ圧力がかかる恐れがある。

米金利上昇にひき付けられるように新興国から米国へとマネーが逆流するなら、新興国経済の混乱も招きかねない。対米資金流入自体はドル高要因だが、マーケットが混乱すると「安全通貨」と目される円に対してはドルが売られやすくなる。米国の株安や円高は日本の株式市場や経済に悪影響を及ぼす。

不気味な米金利上昇はさらに進むのか、一過性の現象なのか。関心を持っておきたい18年のテーマだ。

(編集委員 清水功哉)

[日本経済新聞朝刊2018年1月20日付の記事を再構成]

本コンテンツの無断転載、配信、共有利用を禁止します。

、公明・斉藤の両税調会長(2017年12月、東京・永田町)")

")

")

liza5450-123rf")

")

")