なかなか挑発的なタイトルにしてしまったため、世の長期投資家(特にインデックス界隈)からは、「何を言うか、長期投資は健全だ。けしからんのは利ザヤ稼ぎの短期筋の連中であって、奴らこそがバブルの原因だ。」という文句が飛んできそうである。

しかし、タイトルに間違いはない。バブルをもたらすのは長期投資である。もっと正確には、市場参加者の多くが長期のスパンで物事を考え始めるとバブルが生成される条件が整うというべきか。なお、ここでいう長期・短期は売買頻度ではない。

説明が長くなるので結論だけ先に書いておこう。

「景気拡大によってリスク許容度が回復し、長期投資家がマジョリティーになると、市場はより先々の収益率を織り込み、株式デュレーションが長期化する。景気拡大局面では、株式デュレーションの長期化と株式リスクプレミアムの低下は相互に好影響を与え、短期的なリターンを改善する。しかし、株式リスクプレミアム(期待リターン)の低下は過剰なリスクテイクをもたらし、結果的に株価はひどい暴落を起こす。」

さて、ここからは主に株式について、長期投資がなぜバブルをもたらすのかについて論じる。数式はなるべく除外するし、飛ばしてもらっても構わない。

まずは株式の理論価格から話を始めよう。

株式の収益の源泉は企業の収益であり、そこから得られる配当である。従って、教科書的には収益や配当に将来の成長を織り込ませたものを分子とし、無リスク金利に投資家のリスクプレミアム(要求収益率)を加算したものを分母として、将来のt期分を割り引くことで、理論株価が算出される。

市場が完全に正しければ、長期的な超過収益の平均は概ねこのリスクプレミアムに一致する。

理論株価=Σ{(t期の期待収益)÷(リスクプレミアム+無リスク金利)^t}

さて、株式市場全体のリスクプレミアムは一般的には国債対比で5%~7%というのが通説だが、もちろん一定するものではないし、人や時期による。

例えば失業中の人のリスクプレミアムは非常に高い。来年のお金の心配をする人に、変動しますが平均10%の超過収益です!といっても、とても投資をしてはくれないだろう。減る可能性もあるのだから。

一方で、資産が有り余っている人のリスクプレミアムは低く、平均3%の超過収益でも喜んでお金を出すかもしれない。お金を使う予定がないので、たとえ途中で負けても、20年平均で3%なら割に合うと考えるかもしれないからだ。

また、市場でショックが起こるとリスクプレミアムは上昇する。例えばリーマンショックのようなイベントが起こると「10年どころか5年後がどうなっているかもわからない」みたいな雰囲気になり、市場が過度に近視眼的になる結果、リスクプレミアムが上昇する。

市場ではこのように多種多様な参加者が要求収益率のオークションを行い、均衡するところでリスクプレミアムが決まる。当然、長期投資家(=要求リスクプレミアムが低い人)が増えると、均衡点は下がっていく。

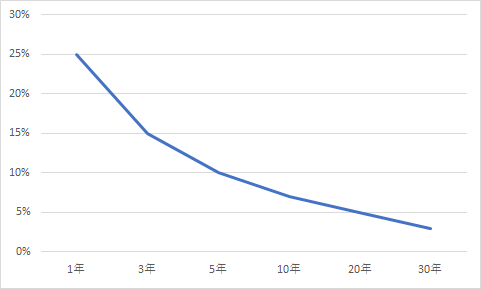

さて、上記のリスクプレミアムの決まり方を見ればなんとなく分かるだろうが、投資期間とリスクプレミアムは基本的に反比例の関係にある。

投資家は近視眼的になると収益率が平均値へ収れんするまで待てないので、高いリスクプレミアムを要求する。

一方で、長期の目線を持っている投資家であれば収益率が平均に収れんするまで待てるのでリスクプレミアムは低くてもよい。究極的には、永遠の投資スパンを持てる人ならば、超過収益率が0%より多ければリスクをとることが正当化される。

ちょうど、下の図のようなイメージだ。

図:投資期間と要求リターンの関係(イメージ)

ただ、実際問題としては1~5年あたりの要求収益率が高い人(リスク許容度が低い人)たちは、リスクプレミアムのオークションで長期投資家に負けることになるのでこのゾーンでの投資は難しい。

また、過去100年程度を見れば、市場のリスクプレミアムが上昇し、近視眼的になっている時こそリスクをとる最大のチャンスであったので、現実的にはある程度リスク許容度は高い方が望ましい。

「ん?やはり短期より長期投資の方が賢明ではないか」と言われそうだが、ここからが本題だ。

上記のことを逆に言えば、市場全体のリスクプレミアムが低いということは、長い投資期間を織り込んでいるということになる。

※ちなみに5~7%のリスクプレミアムは10年程度の投資期間を織り込んでいるとされる

そして、織り込む投資期間が長ければ長いほど、リスクプレミアム(収益の期待値)の変化は株価へ影響を与える。

例えば「20年で平均7%の期待収益だと思っていたが、実は6%でしたー」ということになると株価はおそらく(7-6)×20年分=20%下落する。

ちょうど債券におけるデュレーションのようなものだ。

債券価格の変化=デュレーション×Δ金利

であるものを

株式価格の変化=織り込んでいる投資期間×Δリスクプレミアム

と考えればよい。

ちなみにこの織り込んでいる投資期間という概念は学術的には株式デュレーション(EquityDuration)と呼ばれる。

債券におけるデュレーションと同様、株式デュレーションの長さはリスクと直結しており、織り込んでいる投資期間が長いと、リスクプレミアムの変化に対する株価の変化が大きくなる。

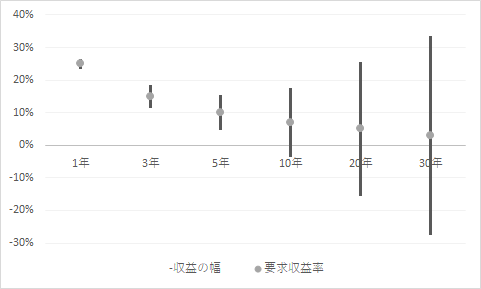

イメージは以下の通り。

図:リスクプレミアム1%の変化に対する収益率の変化

当たり前だが、最もボラタイルなのは30年を織り込んでいる場合だ。1%の変動で天国から地獄になる。

このことから、市場が織り込む投資期間の長期化は、実はかなりのリスクを内包していることがわかる。リスクプレミアムが低下しているうちはいい。株式デュレーションが長い中でのリスクプレミアム低下は、期待リターンを大きく超える上昇をもたらすからだ。(上図において、30年を織り込んでいるケースでは、要求収益率こそ3%であるが、1%のリスクプレミアムの低下が起こると33%ものリターンを得ている。)

しかし、リスクプレミアムが一転して上昇したとき、株価の下落は破壊的なものになる。

事前の期待を大きく超えて上昇し、破壊的な下落で終わる。一般にそれはバブル崩壊と呼ばれる。

長期投資家が増えるとバブルが発生するのはこの株式デュレーションが影響するためだ。最初に記載したロジックを改めて見直そう。

1、長期投資家は投資期間が長いので低いリスクプレミアムを許容できる。

2、長期投資家がマジョリティーになると、それに引きずられて市場全体の均衡リスクプレミアムが低下していく。

3、リスクプレミアムの低下は一時的には株価の上昇要因となり、長期投資の成功体験が増加し、長期投資家が増える、また、要求収益率が高い人らは更なるリスクテイクを行う。

4、市場が正常なうちはプレミアムの低下と株式デュレーションの長期化は相互にポジティブフィードバックを起こし、株式デュレーションは加速度的に長期化する。

5、市場が超長期の収益を織り込んだころ、何らかのショックでリスクプレミアムがジャンプすると、平時のショックより激しい暴落を起こす。

以上が、長期投資がバブルを誘発する理由だ。

過去の市場を見れば、バブル発生とその崩壊は必ず市場が「永遠を誤認した瞬間」に起こる。つまり、あまりにも先の収益まで織り込みすぎた時だ。

米国のケースを見よう。

1929年の世界恐慌前には「株式市場は悠久に高い高原のようなものに達した」と言われた。つまり、永遠の繁栄が続くと思われたのだ。しかし、その後に起こったのは史上最大の暴落だった。

1990年のITバブルでは「IT技術は在庫循環による景気変動を克服し、生産性の恒久的な上昇をもたらす」と言われた。しかし、2000年になってそれは大いなる勘違いであることが分かった。

2000年半ばのグレートモデーション(大いなる安定)では金融工学の発展によって金融市場は効率的かつ安全になったことで、市場リスクを管理し、安定的な金融環境を維持することが可能になったと考えられた。しかし、2008年に何が起こったのかは言うまでもない。

日本のバブル崩壊もそうだ。日本企業は自信過剰に陥り、土地は上がり続けると信じ、経済は永遠に右肩上がりだと信じていた。

これらのケースからも明らかなように、バブル崩壊のケースでは何らかの理由をつけて「市場環境が長期的に安定する」ことを市場が誤認している。そしてその時、市場参加者は全員が長期投資家になっている。

リーマンショック以降、様々なリスクイベントを乗り切ったために長期投資は再び聖杯のように扱われつつある。しかし私は皆が長期投資を標榜し始めると逆に危険だと考えている。

本来の長期投資というのはあくまでも短期の意思決定の積み重ねの結果、たまたまそうなったという程度のものである。

特に個人向けインデックス投資の界隈で世の長期投資を勧める人の意見には「短期の価格や値動きに惑わされるなんてナンセンスで、長期投資こそが王道」というものもある。

価格など見ずに淡々と買い増していくのがクールなスタイルらしいのだが、私は彼らが要求収益率も考えずに投資をしているのではないかと懸念している。(もしくは、過去数年の収益率を単純に今に当てはめている)

投資意思決定はあくまでも「(自分が思う)期待リターンとリスク」によるものだと改めて認識すべきである。ポートフォリオは市場と同じ時価加重ウェイトで結構だが、要求すべきリターン・リスクまで市場に合わせる必要は全くない。

そして、結果的に市場の織り込む収益率が、あなたの要求収益率と見合わないのなら、おとなしくしておくのも戦略だ。

「長期投資と決めたから」なんて理由で投資し続けるのは正直言って愚策と言わざるを得ない。

コメント