あまり悪く言いたくはないのですが

こちらの記事の続き、のようなものです。

・参考記事:「ガイアの夜明け」放送記念:クラウドクレジットの案件について思うこと

当ブログではクラウドクレジットのアフィリエイトを扱っています。

それを抜きにしても、ソーシャルレンディングに投資している身として事業者の事をあまり悪く言いたくは

ないのですが、それでも必要と考えて記事を書かせていただきます。

理由は、「ガイアの夜明け」で取り上げられた事で投資を検討される初心者の方も多いと思うからです。

再三繰り返していますが、ソーシャルレンディング初心者の方にクラウドクレジットは勧められません。

そして、物議を覚悟で言えば、初心者にクラウドクレジットを勧めるサイトやブログを信用するべきでは

ないとさえ思っています。

なぜなら、現時点でクラウドクレジットは最大のアフィリエイト報酬を提供しているがために、そういった

サイトやブログはクラウドクレジットのリスクを明記しない可能性が高いからです。

初心者に勧められない理由の一つは、クラウドクレジットの案件はリスクが高いものが多い、ということ。

またもう一つは、クラウドクレジットの財務状況や経営姿勢に少しならず疑問を抱いているから、です。

TV番組の中でそういったネガティブ情報を出さないのは、ある意味当然です。

しかし、クラウドクレジットはWebサイト上でもそういった情報を積極的には公開しておらず、その姿勢は

正直なところ、善良な事業者としてあるべき姿とは思えないところがあります。

リスクがあることを前提とした投資である以上、真っ先に公開するべきはリターンよりリスクです。

リスクを公開する事でもし選ばれなくなるのなら、所詮それまでの事業者だったというだけです。

こういった背景もありまして、当記事を書く事にしました。

内容はあくまでも事実に基づいて作成しているつもりですが、不適切な点があればご指摘下さい。

案件の期待リターンマップ

まずは、クラウドクレジットの現状を俯瞰するにはこれが一番いいと思います。

運用状況の中に、期待リターンマップが掲載されています。

・案件の期待リターンマップ

(拡大してご覧下さい)

表の見方ですが、簡単に言いますと下記の通りです。

・緑:案件募集時の期待利回り通り

・黄:案件募集時の期待利回りより低い、利回りゼロもあり得る

・赤:元本毀損の恐れもある

またこれに加えて、日本円以外の案件については為替リスクもあります。

為替が有利に働けば、期待利回りを大きく超える事もありますが、逆に動けば結果として元本が毀損する

恐れさえあります。

これらを見ても、クラウドクレジット案件のリスクが大きい事はお分かりになるかと思います。

カメルーン8号ヘッジ有りの状況

では一例として、私も投資しているカメルーン8号ヘッジ有りの状況を紹介します。

なお、上記の期待リターンマップでこの案件は「赤」。つまり元本毀損の可能性あり、です。

上図の通り、50万円を投資して満期償還時に戻ってきた元本は約9万5,000円。

元本の4/5が拘束されている状況です。

なぜこのような返済遅延が起きたのかについてはクラウドクレジットから説明がありました。

内容を読んでみますと、目玉が少し飛び出しそうなくらい愉快な事が起きていました。

(なお、下記の「事業者」というのは、現地におけるクラウドクレジットの提携企業です)

例1)B社は自動車 4 台を事業者に売却することで代金を得て、後日買い戻す内容の契約を結んだ。

しかし、B社は売却代金を受け取っていながら、自動車の引き渡しをしていない。

さらに、売却代金の返済も十分な額ではない。

例2)D社は事業者に所有不動産を売却し、事業者は売却代金の資金使途をD社の石油及びガス輸送事業に

必要な運転資金に限定していた。

ところが、D社は勝手に資金をショッピングモールの建設に使用し、かつ建設計画が遅延。

さらにD社手元資金はショッピングモール建設で少なくなっており、手元資金で返済できない。

いずれも日本ではあまり考えられない状況です。

カメルーンの遵法意識や契約意識は日本とかけ離れているため、このような状況が起きうるのでしょう。

これは善悪の問題ではなく、常識が異なるというだけの事です。

私の場合、予定通り戻ってきたらラッキー、くらいの考えで投資をしていました。

ですが、こんなハイリスク案件を初心者に勧めるわけにはいきません。

これが、私がソーシャルレンディング初心者の方にクラウドクレジットをお勧めしない最大の理由です。

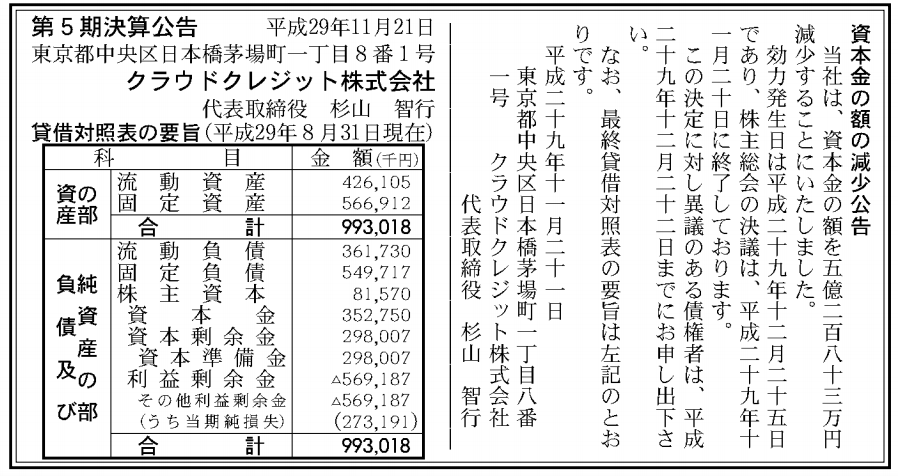

クラウドクレジットの経営状態

次に、クラウドクレジットの財務状況です。

この件は以前にも記事を書いていますので、よろしければ併せてご覧下さい。

・参考記事:クラウドクレジットの第5期決算を見て思うこと

(参照元:官報ブログ)

上の第4期(2016年8月末)の時点で、当期純損失が約1.5億円。

第5期(2017年8月末)で多少は改善したかと思えば、当期純損失は2.7億円とまさかの2倍近くに。

第5期で資本金の無償減資を行って累積赤字を相殺していますが、赤字体質は変わらないまま。

その代わり、第5期決算後に追加出資を受けたらしく、2017年12月末の時点での資本金+資本準備金の額は

11億円まで増えています。

・参考:クラウドクレジットのプレスリリース 資本金等の金額について言及があります

確かに、会社はいくら赤字を垂れ流そうとも、出資者がいる限りは存続できます。

大出血をしていても、輸血を続けるのなら患者の生存は可能と言うようなものです。

ただ、資本減資まで行って累積赤字を相殺しても、現時点でクラウドクレジットは黒字転換できる見込みが

あるのでしょうか。財務状況を見ていると、とてもそうとは思えません。

クラウドクレジットの安全性を説明するために、フェムトやマネックスが出資しているから大丈夫、という

論調を使う記事も良く見受けられます。

ですがそれは裏を返せば、フェムトやマネックスが見限ったら即死する、という意味でもあるでしょう。

今は増資に応じているので、クラウドクレジットに将来性を感じているということなのでしょうが、それが

いつまでも続くかは誰にも分かりません。

クラウドクレジットのメンバーには、そうそうたる経歴の持ち主が多くいます。

下記の転職・求人サイトによると、クラウドクレジットの社員数は38名。これはソーシャルレンディングの

事業者としては極めて多い数です(最大手maneoでも、2016年時点の社員数は12名)。

そうそうたる経歴+社員数が多い=人件費だけで赤字になってないか? とは、誰もが考える事でしょう。

・参考:転職・求人サイトGreen

クラウドクレジットの案件はリスクが高く、利率も最近は低下傾向にあります。

それはつまり、貸出金額が今後短期で大幅に伸びる可能性は低い、という事を意味します。

貸出金額が伸びなければ収入も伸びない。なら出費を削るというのは会社経営上当然のことなのですが、

その姿勢が見えないクラウドクレジットの経営方針には、かなりの疑問を感じています。

クラウドクレジットの特徴とメリット

と、欠点ばかりをあげつらっていても仕方ないので、特徴とメリットについても挙げておきます。

そもそも私自身がクラウドクレジットに魅力を感じていなければ、400万円も投資していません。

クラウドクレジットの特徴は、「グローバルなクラウドファンディング」であるということです。

ソーシャルレンディングはその大半が国内案件。海外案件もあるにはありますが、アメリカの不動産などが

メインとなります。

それ以外の国の案件に投資をしようとすれば、今のところクラウドクレジット案件しかありません。

ですから、投資先の分散を考えるのであれば、リスクを飲み込んでもクラウドクレジットの案件に投資を

するメリットはあると考えています。

しかしこれは裏返せば、クラウドクレジットの案件は既にソーシャルレンディングを始めており、その

メリットとリスクを十分に理解された方向けだということです。

ソーシャルレンディングをこれから始めようとする方が、投資先として選ぶべきではありません。

初心者の方向けに私がお薦めするソーシャルレンディング事業者は、下記の記事をご覧下さい。

・参考記事:(2017年12月版)SL初心者にお勧めの事業者

そして、リスクを正しく認識した上でクラウドクレジットへの投資を検討しようとする方に向けては、

よろしければ下記リンクより申し込みいただければ幸いです。

クラウドクレジットでの投資をお考えの方は、こちらをご利用いただければ嬉しいです。

(アフィリエイトリンクです)

ランキングに参加しています。

記事が参考になったと感じましたら、クリックを宜しくお願いします。

リンク先には同じ話題を取り扱うブログが沢山あります。

広告

| 広告 | 広告 | |